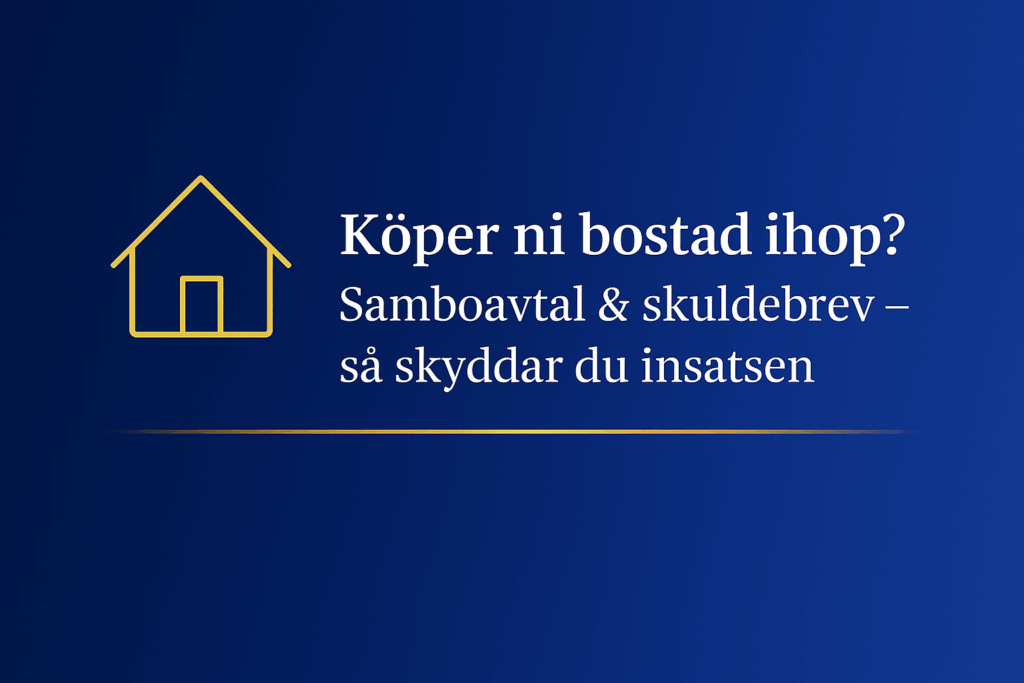

Köper ni bostad ihop? Samboavtal och skuldebrev – den enda säkra kombinationen 2025

Köper ni bostad ihop? Samboavtal och skuldebrev – den enda säkra kombinationen 2025 Läs mer »