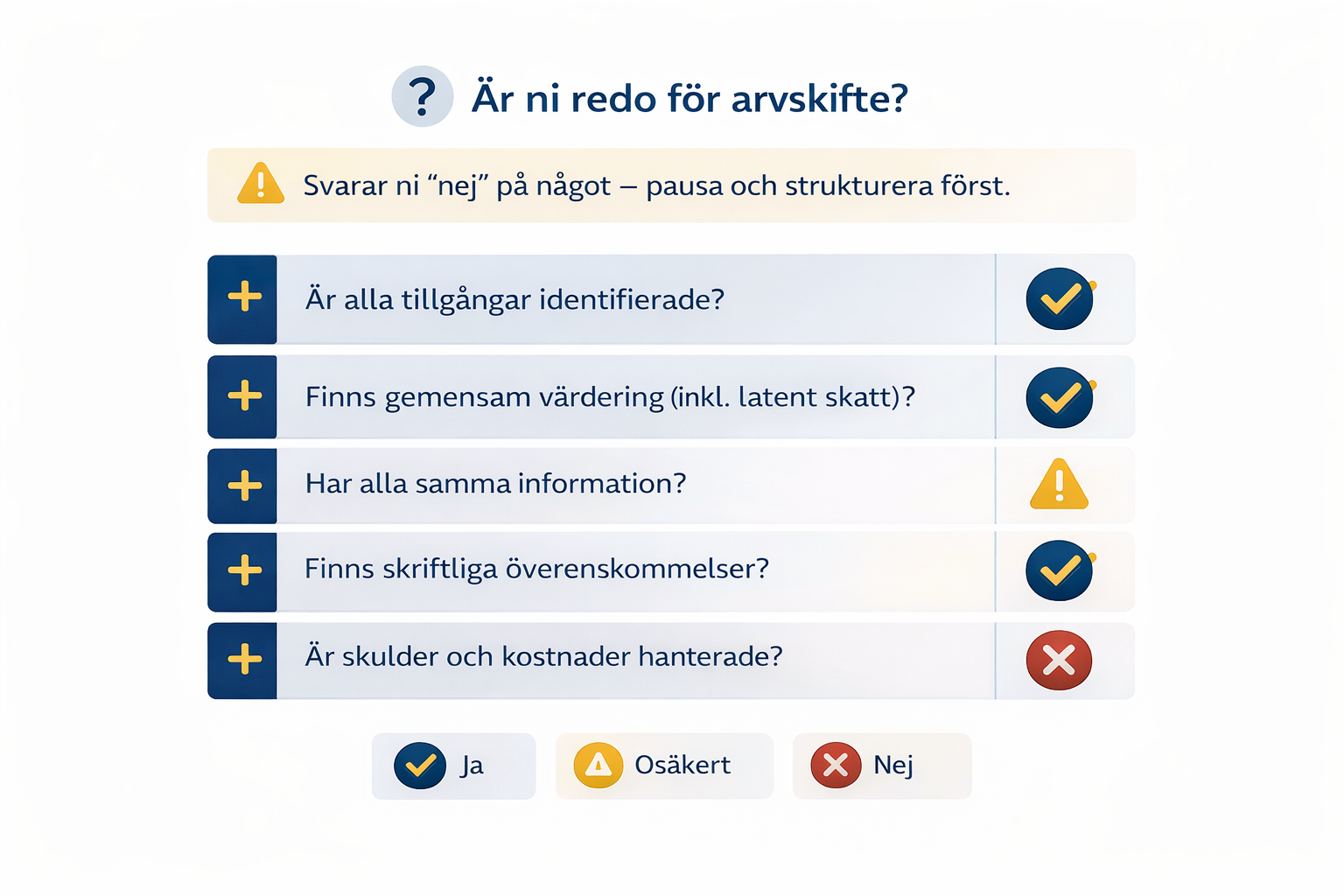

Måste alla syskon vara överens?

Ja. Annars kan arvskifte inte genomföras.

Kan man göra arvskifte själv?

Ja, men risken för fel och konflikt ökar kraftigt.

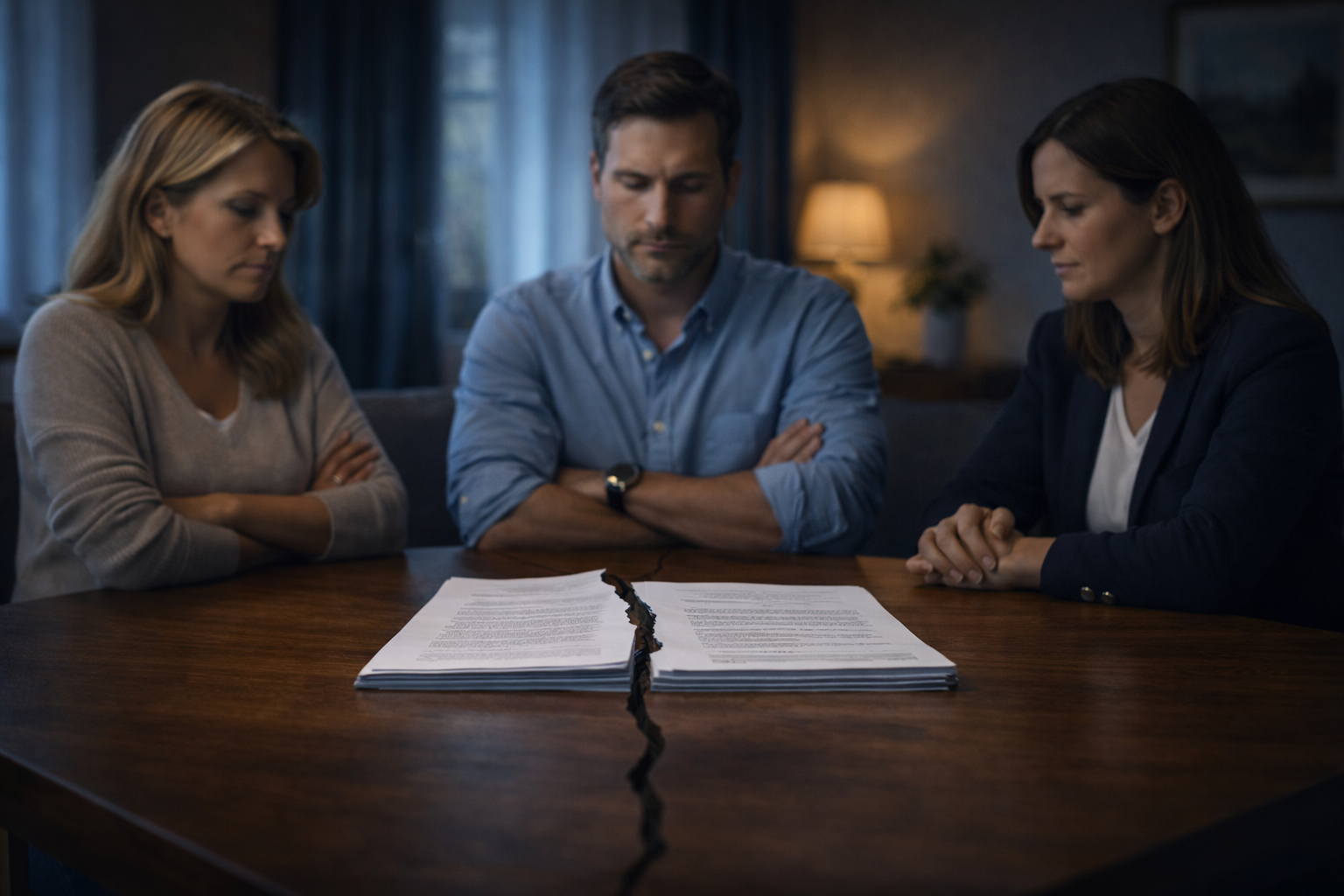

Vad händer om ett syskon vägrar?

Medling eller skiftesman via domstol.

Måste avtalet vara skriftligt?

Ja, vid flera dödsbodelägare.

Är BankID giltigt?

Ja, fullt giltigt och accepterat av banker.