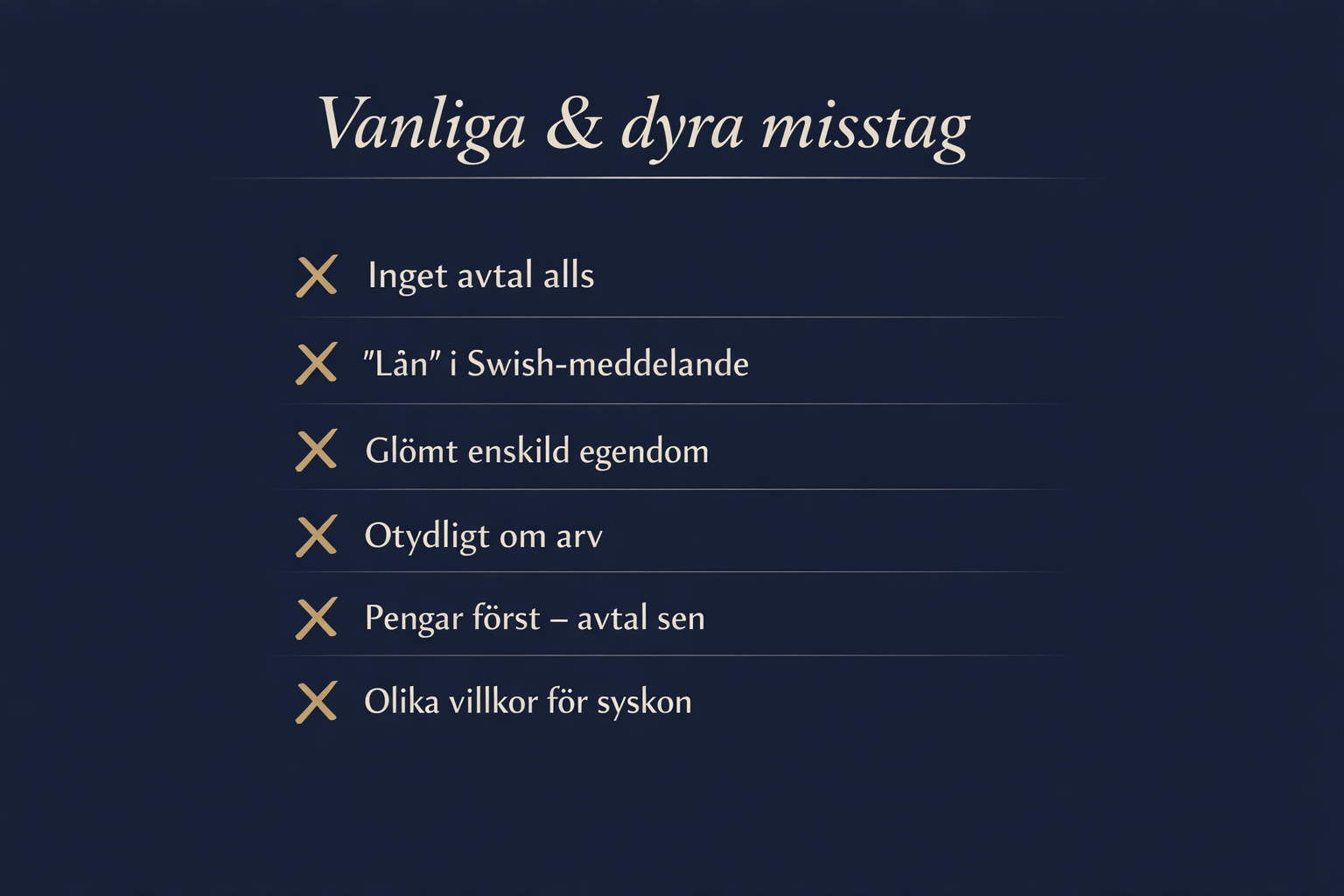

Behöver man avtal även vid små belopp?

Små och sedvanliga gåvor påverkar normalt inte arvet. Men gränsen är ofta oklar – tydlighet vinner alltid.

Kan man ändra sig i efterhand?

När en gåva är fullbordad är det mycket svårt. Förebygg i stället.

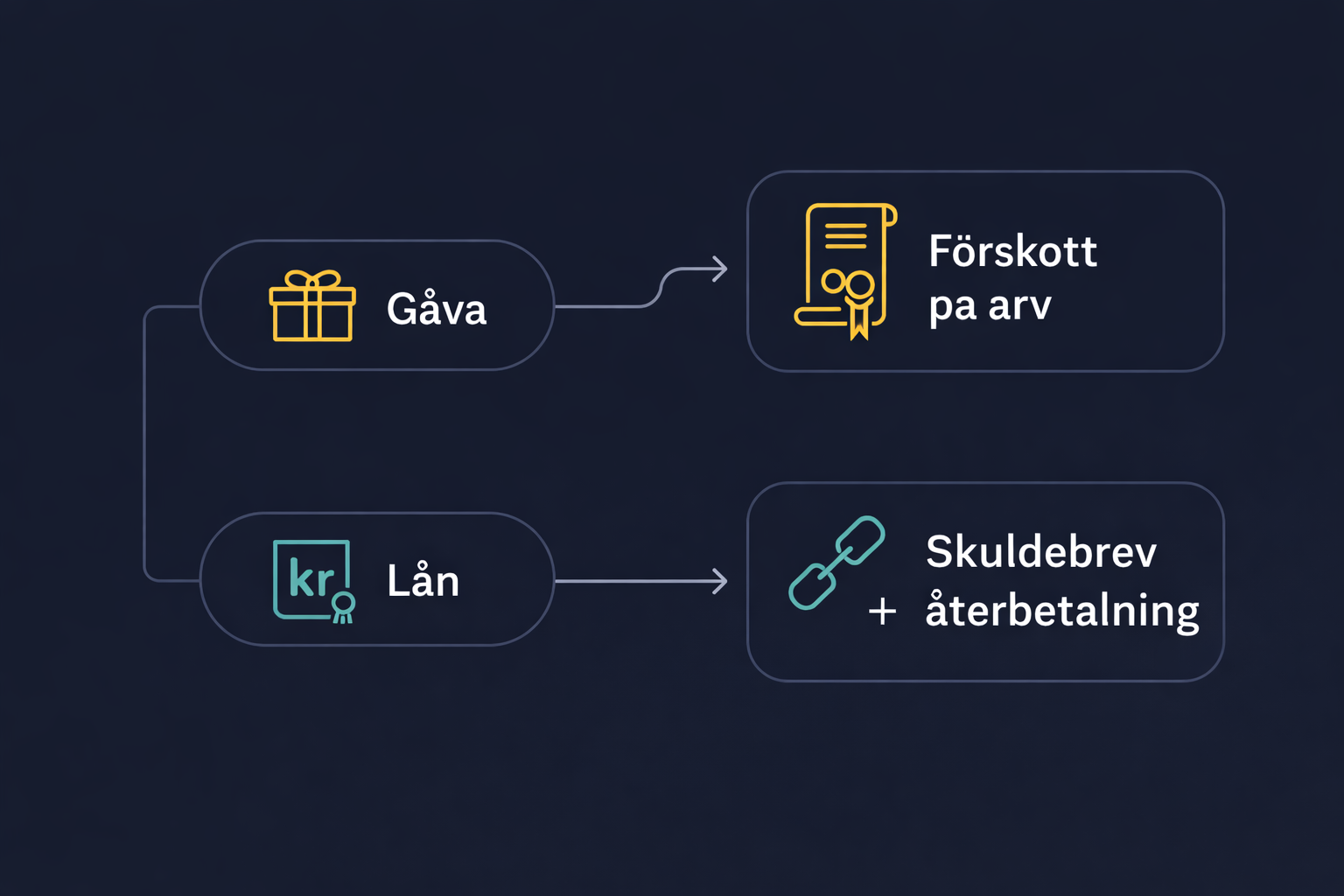

Finns det gåvoskatt?

Nej, gåvoskatten avskaffades 2005.

Vad händer med ett lån vid dödsfall?

Skulden räknas av mot barnets arv.