1) Är en gåva alltid förskott på arv?

Till barn: som utgångspunkt ja, enligt ÄB 6:1, om du inte tydligt sagt något annat.

2) Kan man skriva “inte förskott på arv” i efterhand?

Ja, men i praktiken behöver det göras medan givaren lever och på ett sätt som går att bevisa.

3) Måste ett lån ha ränta?

Nej. Men tydliga villkor (t.ex. plan för återbetalning) stärker att det verkligen är ett lån.

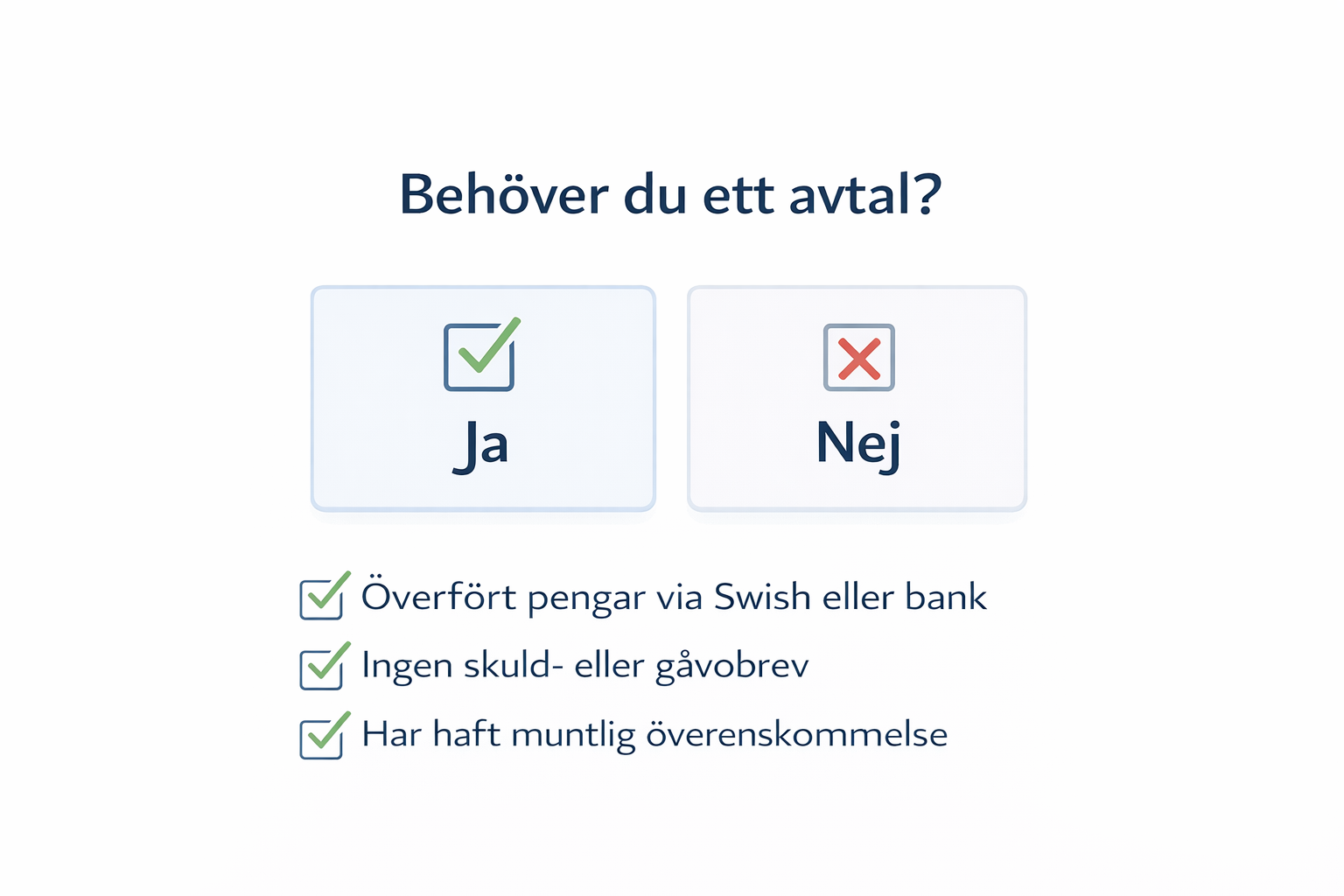

4) Räcker ett meddelande i banköverföringen?

Det hjälper, men är sällan tillräckligt för att ersätta ett korrekt skuldebrev/gåvobrev.

5) Gäller samma regler om barnet är vuxet?

Ja. Det är relationen bröstarvinge (barn) som är central.

6) Gäller detta även om man bor i Stockholm men barnet bor utomlands?

Ja, arvsfrågan styrs i grunden av rättsreglerna kring arvet/dödsboet (och kräver ibland särskild bedömning vid internationella inslag).

7) Är BankID-signering giltig?

Ja, digital signering kan ge starkt bevisvärde. Det viktiga är att dokumentet är korrekt utformat.

8) Vad händer om inget avtal finns?

Då blir det bevisfråga och tolkning – och i praktiken uppstår ofta konflikt, särskilt när det finns flera syskon.

9) Behöver man jurist för att skriva detta?

Inte alltid, men det måste bli rätt. Små formuleringar (t.ex. “ej förskott”) kan vara hela skillnaden.

10) Kan syskon kräva att få se dokumenten?

Vid arvskifte granskar dödsbodelägarna underlag som påverkar arvet – tydliga dokument minskar risken för misstänksamhet.