För att skydda en större kontantinsats räcker det ofta inte med en muntlig överenskommelse – upplägget behöver vara juridiskt genomtänkt innan något skrivs

11 mars 2026 | Av Robin Forslöv | 5 min läsning

Samboavtal: skydda kontantinsats och bostad vid separation

När ni köper bostad tillsammans är det viktigt att reglera kontantinsats och ägande från början – annars kan en separation leda till onödiga tvister och stora ekonomiska förluster.

För att skydda en större kontantinsats i en gemensam bostad räcker det ofta inte med bara ett samboavtal. I praktiken behövs ofta en kombination av samboavtal, skuldebrev och genomtänkta ägarandelar, eftersom sambolagen annars kan leda till att bostadens nettovärde delas lika om bostaden är samboegendom.

Att flytta ihop känns ofta enkelt. Det som många missar är att juridiken inte utgår från vem som betalade mest, utan från om bostaden har förvärvats för gemensam användning. Om svaret är ja kan bostaden ingå i en bodelning mellan sambor när relationen tar slut.

Det är här många går fel. De tror att “jag betalade kontantinsatsen”, “jag står på lånet” eller “vi var överens” automatiskt skyddar deras pengar. Men utan rätt dokumentation kan den större insatsen i praktiken bli svår att få tillbaka på det sätt man tänkt sig. HD har dessutom tydligt markerat att ekonomiska tillskott mellan sambor inte automatiskt ger rätt till ersättning om rättsgrunden inte kan visas.

Vad du får av guiden

- När en bostad blir samboegendom

- Varför kontantinsatsen inte är skyddad automatiskt

- När samboavtal räcker, och när skuldebrev också behövs

- Hur du minskar risken för tvist vid separation

- En praktisk modell för att göra rätt från början

Innehåll

- Vad gäller för bostad mellan sambor?

- Varför kontantinsatsen ofta inte är skyddad automatiskt

- När du behöver samboavtal, skuldebrev eller båda

- Justiflex beslutsguide

- Interaktivt snabbtest

- Vanliga och dyra misstag

- Steg-för-steg: så gör du rätt

- Konsekvenser om det blir fel

- FAQ

Vår erfarenhet från rådgivning

I rådgivning ser vi ofta samma mönster: ett par köper bostad tillsammans, den ena går in med betydligt större kontantinsats, och båda tänker att det “löser sig” eftersom de litar på varandra. Problemet kommer först när relationen förändras och muntliga förväntningar ska översättas till juridik. Då blir det tydligt att kärlekslogik och avtalslogik inte alltid är samma sak.

Ett vanligt missförstånd är att samboavtalet ensam löser allt. I verkligheten fyller olika dokument olika funktioner. Samboavtalet styr främst om bostaden ska ingå i bodelning enligt sambolagen, medan ett skuldebrev ofta behövs för att reglera den ekonomiska obalansen mellan samborna. Den uppdelningen ligger väl i linje med sambolagens konstruktion och HD:s praxis om ekonomiska tillskott mellan sambor.

Vad gäller för bostad mellan sambor?

Sambolagen gäller sambors gemensamma bostad och bohag. Med sambor avses två personer som stadigvarande bor tillsammans i ett parförhållande och har gemensamt hushåll.

En bostad blir samboegendom om den har förvärvats för gemensam användning. Om samboförhållandet upphör kan samboegendomen, på begäran av någon av samborna, fördelas genom bodelning. Begäran måste normalt göras inom ett år från separationen.

Det centrala är alltså inte bara vem som formellt står på kontraktet eller lagfarten. Det avgörande är varför bostaden köptes. Högsta domstolen har bekräftat att en bostad som förvärvas under samboförhållandet och används som gemensamt hem kan vara samboegendom även om bara en av samborna står som förvärvare.

Däremot omfattas normalt inte en bostad som ena sambon köpte innan samboendet blev aktuellt. HD har uttalat att kravet på förvärv för gemensam användning innebär att bodelningsrätten inte omfattar en bostad som köpts innan det gemensamma boendet var aktuellt.

Information Gain: Justiflex tolkning

Det som ofta missas i generiska texter är skillnaden mellan ägande och bodelning. Du kan alltså äga en bostad till 100 procent på papperet och ändå få en situation där värdet påverkas av sambolagens regler om bostaden köptes för att vara ert gemensamma hem. Det är just den skillnaden som gör att många tror att de är skyddade fast de inte är det. Stödet för den analysen ligger i sambolagens systematik och HD:s praxis om gemensam användning.

Varför kontantinsatsen ofta inte är skyddad automatiskt

Vid bodelning mellan sambor räknas samboegendomens nettovärde fram efter avdrag för skulder som är kopplade till egendomen. Det som återstår delas i princip lika. Sambolagen innehåller ingen generell regel som säger att den som har betalat större kontantinsats automatiskt får tillbaka just den delen först.

Det här är den juridiska kärnfällan. Många tänker: “Jag gick in med 500 000 kr mer, alltså är de mina.” Men om bostaden är samboegendom och ni inte har avtalat bort bodelningen kan slutresultatet bli något helt annat.

HD:s praxis visar också att större ekonomiska tillskott mellan sambor inte automatiskt leder till ersättning i efterhand. I NJA 2019 s. 23 slog HD fast att den betalande sambon inte fick ersättning för arbeten och installationer på den andra sambons fastighet, och domstolen betonade att sambor har möjlighet att skydda sina ekonomiska intressen genom överenskommelser.

Beslutsstöd: den juridiska treenigheten

För ett starkt skydd behövs ofta tre delar:

1. Samboavtalet

Säger att viss egendom, till exempel bostaden, inte ska ingå i bodelning. Sambor får avtala om att bodelning inte ska ske eller att viss egendom inte ska ingå. Avtalet måste vara skriftligt och undertecknat av båda.

2. Skuldebrevet

Reglerar att den ena sambon är skyldig den andra ett visst belopp, till exempel om ena parten gått in med större kontantinsats. Det är ofta detta dokument som fångar själva mellanskillnaden ekonomiskt. Rekommendationen vilar på HD:s praxis om att rättsgrund för ersättning måste kunna visas.

3. Ägarandelarna

Bör spegla det ni faktiskt vill uppnå. Om ägandet, samboavtalet och skuldebrevet drar åt olika håll uppstår lätt konflikt senare. Detta är en praktisk juridisk slutsats, inte en egen lagregel.

När räcker samboavtal – och när behövs mer?

Ett samboavtal räcker ofta när målet är att bostaden inte ska omfattas av sambolagens bodelningsregler. Det är alltså rätt verktyg när ni vill avtala bort 50/50-effekten på just bostaden eller annan samboegendom.

Men när den ena sambon har gått in med en klart större kontantinsats uppstår ofta en andra fråga: hur ska den ekonomiska obalansen regleras mellan er? Där räcker samboavtalet ofta inte ensam. Då behövs ofta även ett skuldebrev, och ibland bör även ägarandelarna ses över. Den slutsatsen följer inte av en enskild paragraf utan av hur sambolagen fungerar tillsammans med allmänna förmögenhetsrättsliga principer och HD:s praxis.

Justiflex beslutsguide: gör detta först – inte detta

| Situation | Ofta rätt lösning | Varför |

|---|---|---|

| En av er köper bostaden ensam innan samboendet blir aktuellt | Ofta ingen samboegendom i just den bostaden, men individuell bedömning behövs | Bostad som köpts före gemensam användning omfattas normalt inte av bodelning enligt 3 § sambolagen. |

| Ni köper bostad tillsammans för att bo där ihop | Samboavtal bör övervägas direkt | Bostaden kan bli samboegendom om den förvärvats för gemensam användning. |

| En av er går in med större kontantinsats | Samboavtal + skuldebrev + genomtänkta ägarandelar | Samboavtal styr bodelningen, men mellanskillnaden behöver ofta regleras separat. |

| Ni vill dela lika trots olika insatser | Dokumentera det tydligt | Klara överenskommelser minskar tvist och bevisproblem. Detta är en praktisk rekommendation utifrån rättsläget. |

| Ni tror att muntlig överenskommelse räcker | Gör inte så | Samboavtal måste vara skriftligt och undertecknat av båda. |

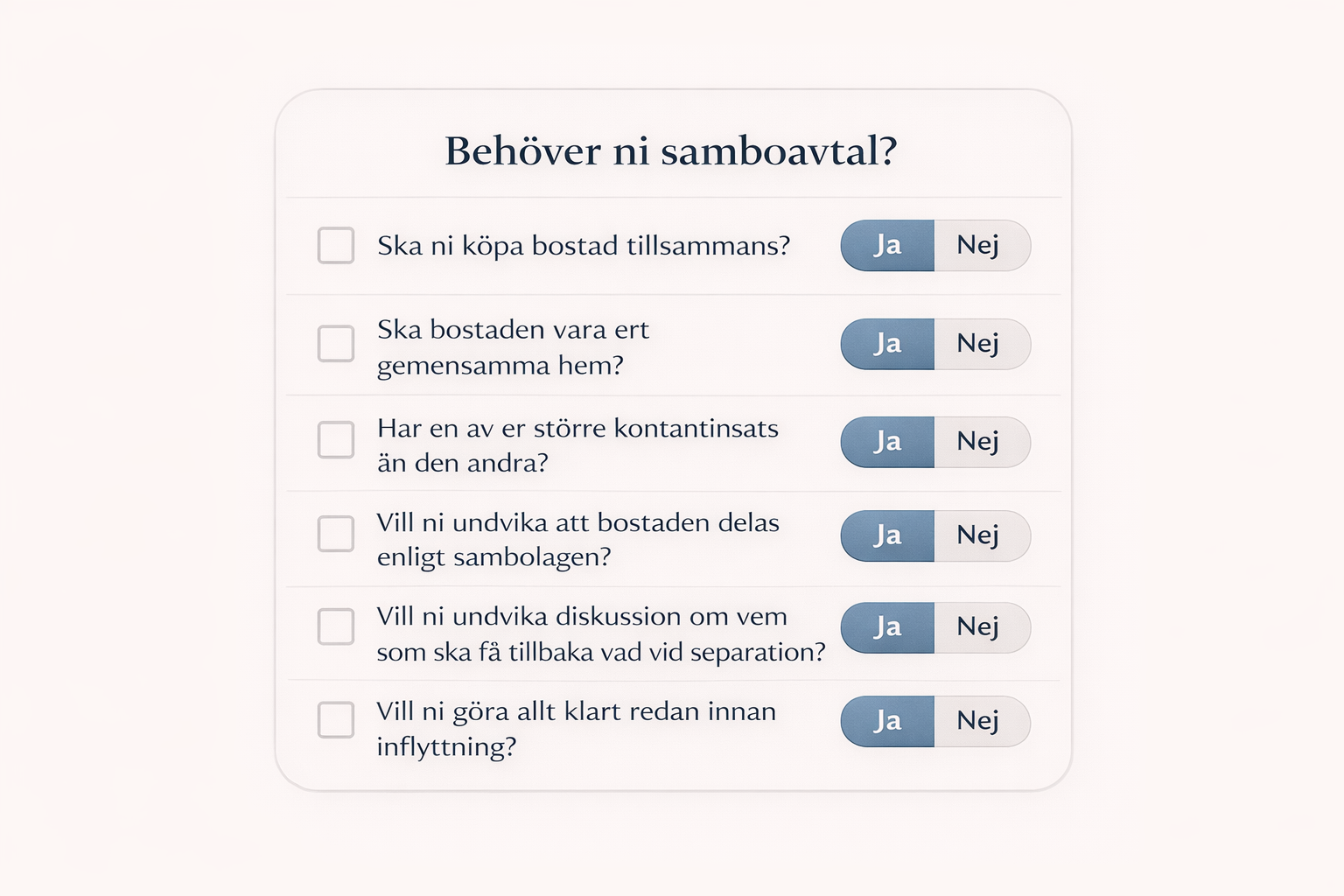

Interaktivt snabbtest: behöver ni samboavtal?

Svara ja eller nej:

- Ska ni köpa bostad tillsammans?

- Ska bostaden vara ert gemensamma hem?

- Har en av er större kontantinsats än den andra?

- Vill ni undvika att bostaden delas enligt sambolagen?

- Vill ni undvika diskussion om vem som ska få tillbaka vad vid separation?

- Vill ni göra allt klart redan innan inflyttning?

Får ni två eller fler ja är det normalt klokt att se över både samboavtal och finansieringsupplägg redan nu. Det är en praktisk prioritering baserad på hur tvister brukar uppstå.

Vanliga och dyra misstag

1. “Jag betalade kontantinsatsen, alltså är jag skyddad”

Inte nödvändigtvis. Om bostaden är samboegendom kan nettovärdet ändå bli föremål för bodelning.

2. Ni tror att ägarandel och bodelning är samma sak

Det är det inte. Sambolagen utgår från samboegendom, inte bara formell ägarandel.

3. Ni skriver samboavtal men glömmer skuldebrev

Då kan frågan om intern ekonomisk utjämning lämnas öppen, särskilt när den ena har gått in med mycket mer kapital.

4. Ni väntar tills relationen redan krisar

Då ökar risken för låsningar, misstolkningar och svår bevisning.

5. Ni missar ettårsfristen för bodelning

En begäran om bodelning måste normalt framställas inom ett år från att samboförhållandet upphörde.

6. Ni tror att den som står på kontraktet alltid bestämmer

Sambolagen innehåller också regler om övertagande av bostad och om inskränkningar i rätten att förfoga över gemensam bostad.

7. Ni dokumenterar inte renoveringar eller större betalningar

Då blir det svårare att visa vad som varit lån, gåva eller gemensam investering. HD:s praxis visar hur viktigt det är att rättsgrunden kan visas.

8. Ni blandar ihop samboavtal med äktenskapsförord

Ett samboavtal gäller inte som äktenskapsförord om ni senare gifter er. Regeringen beskriver tydligt skillnaden mellan regelverken för sambor och makar.

Steg-för-steg: så gör du rätt

Steg 1: Kartlägg hur bostaden ska köpas

Ska en av er köpa ensam, eller ska ni stå som delägare? Ska bostaden vara ert gemensamma hem direkt? Det påverkar om bostaden kan bli samboegendom.

Steg 2: Dokumentera vem som betalar vad

Skriv ned kontantinsats, lån, amortering, avgift, renoveringar och andra större utlägg. Utan detta blir det svårt att i efterhand visa vad ni faktiskt kom överens om.

Steg 3: Bestäm vad ni vill skydda

Vill ni skydda bostaden från bodelning, kontantinsatsen, eller båda? Svaret styr vilka dokument som behövs.

Steg 4: Upprätta samboavtal korrekt

Avtalet ska vara skriftligt och undertecknat av båda.

Steg 5: Komplettera med skuldebrev vid ekonomisk obalans

Om en av er går in med mer kapital är detta ofta avgörande för att skyddet ska fungera i praktiken. HD:s praxis visar varför det är riskabelt att förlita sig på efterhandsargument.

Steg 6: Spara allt underlag

Spara avtal, betalningsbevis, kontoutdrag, köpehandlingar och eventuella överenskommelser om ägarandelar.

Konsekvenser om det blir fel

Om upplägget blir fel kan resultatet bli att en stor kontantinsats inte får det skydd ni trodde. Det kan också leda till tvist om ägande, återbetalning, boenderätt och vem som ska bo kvar. Sambolagen innehåller dessutom regler om övertagande och begränsningar i rätten att förfoga över gemensam bostad.

Det här blir sällan bara en pengafråga. I praktiken påverkar det ofta möjligheten att separera lugnt, sälja bostaden snabbt och undvika att konflikten växer.

FAQ

Behöver man samboavtal om man köper bostad tillsammans?

Ofta ja, om ni vill undvika att bostaden ska ingå i bodelning enligt sambolagen.

Räcker samboavtal för att skydda min kontantinsats?

Inte alltid. Samboavtalet styr främst om bostaden ska delas enligt sambolagen. För att reglera en ekonomisk mellanskillnad behövs ofta också skuldebrev.

Gäller sambolagen även om bara en står på bostaden?

Ja, det kan den göra om bostaden förvärvats för gemensam användning.

Om jag köpte bostaden innan vi blev sambor, kan den ändå delas?

Normalt inte som samboegendom, eftersom bostaden då normalt inte har förvärvats för gemensam användning.

Måste samboavtal registreras?

Nej, sambolagen kräver skriftlighet och underskrift, men inte registrering.

Vad händer om ingen begär bodelning efter separation?

Rätten att begära bodelning måste normalt användas inom ett år.

Kan en sambo bo kvar i bostaden efter separation?

Ja, i vissa fall finns regler om övertagande och kvarsittning.

Får man sälja eller belåna bostaden utan den andras godkännande?

Inte alltid. Sambolagen innehåller begränsningar kring dispositioner av gemensam bostad.

Gäller detta även om vi bor i Stockholm?

Ja. Sambolagen gäller i hela Sverige.

Är detta personlig juridisk rådgivning?

Nej. Artikeln är generell information och ersätter inte individuell rådgivning.

Sammanfattning

Den avgörande frågan är inte bara vem som betalade, utan om bostaden köptes för gemensam användning och vad ni faktiskt har avtalat. Om bostaden är samboegendom kan nettovärdet normalt delas vid separation, och en större kontantinsats är inte automatiskt skyddad. Därför behövs ofta ett upplägg i flera lager: samboavtal, genomtänkta ägarandelar och ibland skuldebrev.

Kort om författaren

Robin Forslöv är jurist och grundare av Justiflex. Justiflex arbetar digitalt med familjejuridik och hjälper klienter i hela Sverige med bland annat samboavtal, skuldebrev, testamente och andra avtal som behöver bli rätt från början.

Juristgranskat av Justiflex

Disclaimer: Detta är generell information och inte personlig juridisk rådgivning.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7