I en bonusfamilj räcker det inte alltid att vara gift, sambo eller överens vid köksbordet. Om det finns särkullbarn kan arvet behöva betalas ut direkt – och utan rätt testamente, avtal och likviditetsplan kan bostaden hamna i riskzonen.

10 maj 2026 | Av Robin Forslöv | 5 min läsning

Bonusfamilj, villa och särkullbarn: så minskar ni risken för tvångsförsäljning när någon dör

Det svåra är sällan att förstå att den efterlevande ska kunna bo kvar – utan att ordna juridiken innan arv, särkullbarn och bostadsvärde blir ett akut problem.

Ja – risken är verklig. Särkullbarn kan ofta kräva arv direkt när deras förälder dör. Om arvet sitter fast i villan och den efterlevande saknar kontanter, lånemöjlighet eller försäkring kan bostaden behöva säljas. Rätt testamente, avtal och likviditetsplan kan minska risken kraftigt. Särkullbarns direkta arvsrätt och laglottsrätten följer av ärvdabalken.

När kärlek, barn och bostad krockar juridiskt

Det här är en av de vanligaste och mest kostsamma riskerna i moderna familjer.

Två personer lever tillsammans.

De har kanske gemensamma barn.

En eller båda har barn sedan tidigare.

De äger en villa, bostadsrätt eller ett fritidshus tillsammans.

Allt känns tryggt – tills någon dör.

Då kan det visa sig att den efterlevande inte alls har den kontroll som paret trodde. I en bonusfamilj kan särkullbarn ha rätt att få ut sitt arv direkt när deras förälder avlider. Det gäller även om den efterlevande maken eller sambon bor kvar i bostaden.

Problemet är sällan att någon “vill vara elak”.

Problemet är att arvet ofta sitter fast i bostaden.

Vad du får av den här guiden

Efter att du har läst guiden vet du:

- varför särkullbarn kan skapa akut ekonomisk press vid dödsfall

- varför testamente nästan alltid behövs i bonusfamiljer

- varför laglotten fortfarande måste respekteras

- när samboavtal hjälper – och när det inte räcker

- hur äktenskapsförord kan minska eller öka risken beroende på hur det skrivs

- varför likviditet ofta är lika viktigt som själva testamentet

- vilka misstag som ofta leder till tvångsförsäljning

- vilka dokument ni bör ha på plats innan något händer

Innehåll

- Varför bonusfamiljer är juridiskt känsliga

- Vad är särkullbarn?

- Varför villan kan behöva säljas

- Testamente: det viktigaste skyddet

- Laglott: gränsen ni inte kan skriva bort

- Äktenskapsförord: kan skydda – men också skada

- Sambo och särkullbarn: den största fallgropen

- Beslutsstöd: vilket avtal behöver ni?

- Interaktivt test

- Vanliga och dyra misstag

- Steg för steg: så minskar ni risken för tvångsförsäljning

- Konsekvenser om det blir fel

- FAQ

- Skapa juridiskt skydd innan det blir akut

Justiflex erfarenhet: det här upptäcks ofta för sent

I rådgivning ser vi ofta samma mönster: paret har pratat om att “den andra självklart ska få bo kvar”, men de har aldrig skrivit det juridiskt korrekt.

Det räcker inte att båda är överens vid köksbordet.

När någon har avlidit är det inte längre paret som bestämmer själva. Då kommer dödsbo, arvingar, särkullbarn, banker och ibland nya familjekonflikter in i bilden.

Exempel från verkligheten:

En efterlevande maka i en bonusfamilj riskerade att behöva sälja villan för att kunna lösa ut ett särkullbarns laglott på cirka 650 000 kr. Familjen hade däremot ett tydligt testamente och en livförsäkring som gav tillräcklig likviditet. Resultatet blev att hon kunde bo kvar med de gemensamma barnen.

Utan den planeringen hade samma familj sannolikt hamnat i ett betydligt hårdare läge.

Justiflex erfarenhetsbaserade slutsats:

Det är ofta inte själva testamentet som saknas helt – utan kombinationen av testamente, rätt avtal och pengar att faktiskt lösa situationen med. Ett testamente kan minska risken juridiskt. Likviditet minskar risken praktiskt.

1. Varför bonusfamiljer är juridiskt känsliga

En bonusfamilj har ofta flera ekonomiska lojaliteter samtidigt.

- Den efterlevande vill kunna bo kvar.

- Gemensamma barn kanske ska ärva senare.

- Särkullbarn vill få ut sitt arv efter sin förälder.

- Bostaden är ofta familjens största tillgång.

I en kärnfamilj med bara gemensamma barn är situationen ofta enklare. Gemensamma barn får normalt vänta på sitt arv tills båda föräldrarna har gått bort.

I en bonusfamilj gäller något annat.

Barn som inte är gemensamma med den efterlevande maken, alltså särkullbarn, kan ha rätt att få ut arv direkt. Det är därför bonusfamiljer behöver planera mer noggrant.

Inte för att barnen ska “luras bort” från arv.

Utan för att undvika att den efterlevande tvingas sälja bostaden i panik.

2. Vad är särkullbarn?

Särkullbarn är barn till den avlidne, men inte barn till den efterlevande maken eller sambon.

Exempel:

Anna och Johan är gifta. Johan har en son från ett tidigare förhållande. Anna är inte sonens förälder.

Sonen är då Johans särkullbarn i förhållande till Anna.

Om Johan dör kan sonen ha rätt att få ut sitt arv direkt. Det gäller även om Anna och Johan har levt tillsammans länge. Det gäller även om Anna bor kvar i huset. Det gäller även om Johan egentligen ville att Anna skulle vara trygg först.

Utan testamente blir lagen avgörande.

3. Varför villan kan behöva säljas

Tvångsförsäljning sker inte automatiskt bara för att det finns särkullbarn.

Men risken uppstår när dödsboet eller den efterlevande saknar pengar för att lösa ut arvet.

Exempel:

Johan och Anna äger en villa värd 6 000 000 kr.

Det finns lån på 3 000 000 kr.

Johan har ett särkullbarn.

Johan och Anna har inget testamente.

När Johan dör ska hans del av tillgångarna hanteras. Om särkullbarnet har rätt att få ut arv direkt, men pengarna sitter i villan, kan Anna hamna i ett pressat läge.

Hon kanske inte får ta över hela lånet.

Hon kanske inte kan belåna huset mer.

Hon kanske inte har kontanter att lösa ut barnet.

Då kan försäljning bli den praktiska lösningen – även om ingen egentligen vill sälja.

Det här är särskilt känsligt för villor och större bostadsrätter i Stockholm, Solna, Nacka, Bromma, Vasastan och andra områden där bostadsvärdena ofta är höga i förhållande till vad en efterlevande person ensam kan belåna.

Justiflex prioriteringsregel

Om ni har bonusfamilj och bostad ska ni tänka i denna ordning:

| Prioritet | Fråga | Varför det är viktigt |

|---|---|---|

| 1 | Vem ska kunna bo kvar? | Det är huvudmålet i de flesta familjer |

| 2 | Vilka barn har rätt till arv direkt? | Särkullbarn kan skapa likviditetskrav |

| 3 | Finns pengar att lösa ut arv? | Annars hamnar huset i riskzonen |

| 4 | Finns testamente? | Utan testamente styr lagen |

| 5 | Finns äktenskapsförord eller samboavtal? | Fel upplägg kan förvärra situationen |

| 6 | Finns livförsäkring eller annan likviditet? | Det kan avgöra om bostaden kan behållas |

Justiflex ställningstagande:

I bonusfamiljer räcker det sällan att bara skriva ett testamente. Det verkliga skyddet uppstår först när testamentet kombineras med en praktisk plan för hur arv eller laglott faktiskt ska kunna betalas utan att bostaden behöver säljas.

På pappret kan testamentet se bra ut. Men om pengarna saknas när någon dör uppstår ändå problemet.

4. Testamente: det viktigaste skyddet i bonusfamiljer

Ett testamente är ofta det viktigaste dokumentet för par med särkullbarn.

Med ett testamente kan ni styra hur arvet ska fördelas inom lagens gränser. Ni kan till exempel skriva att den efterlevande maken eller sambon ska ärva så mycket som möjligt, och att barnen ska begränsas till sin laglott om de begär arv direkt.

Ett testamente måste dock upprättas korrekt. Det ska vara skriftligt och undertecknas i närvaro av två vittnen enligt formkraven i ärvdabalken.

Det är här många gör fel.

De skriver ett dokument själva.

De låter fel personer bevittna.

De missar laglotten.

De skriver otydligt vad som ska hända med bostaden.

Ett otydligt testamente kan skapa exakt den konflikt man försökte undvika.

Skapa testamente innan det blir akut

Har ni bonusfamilj, villa eller särkullbarn?

Hos Justiflex kan ni skapa ett juridiskt korrekt testamente digitalt

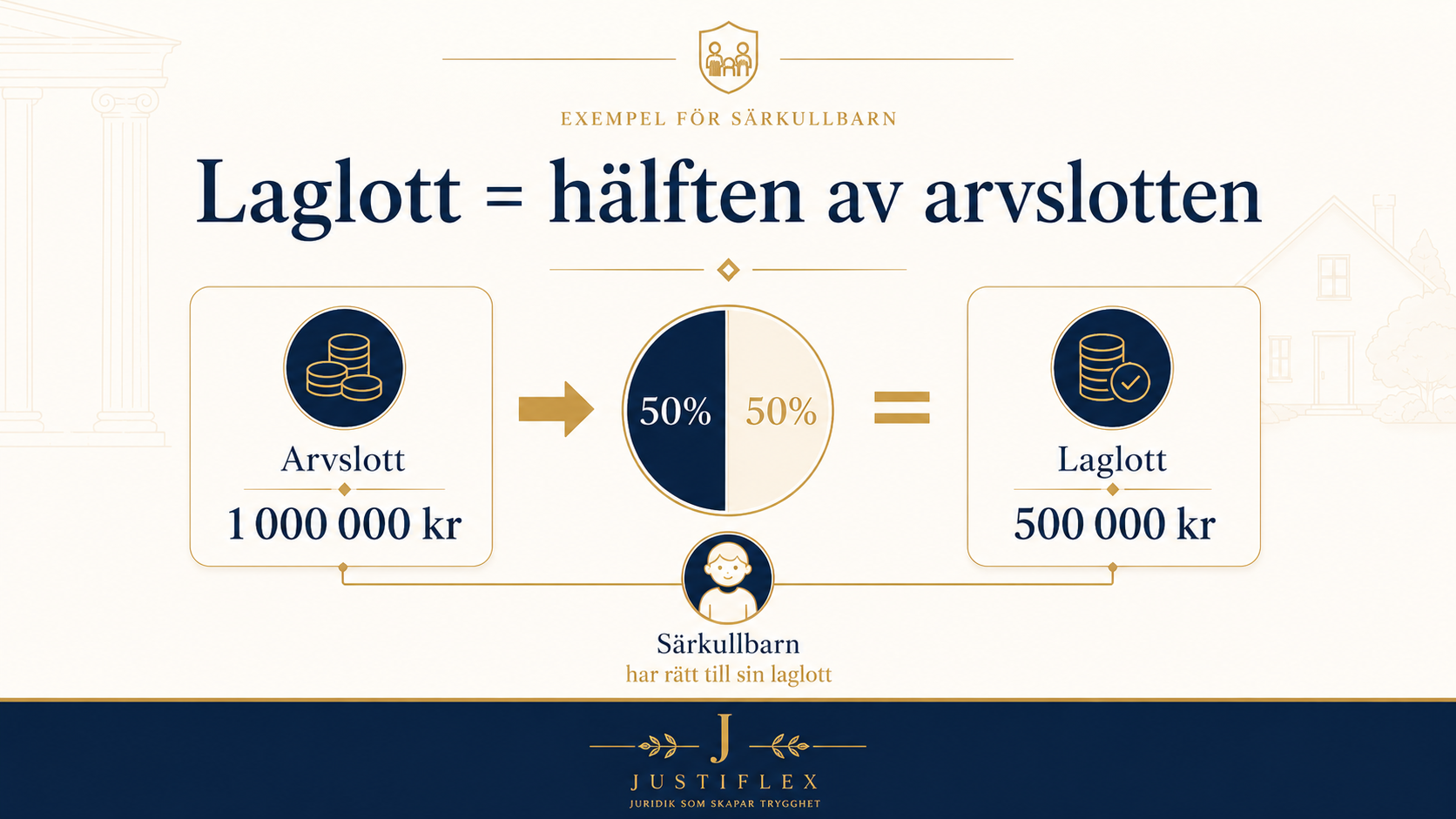

5. Laglott: gränsen ni inte kan skriva bort

Ett vanligt missförstånd är att man kan testamentera bort barn helt.

Det kan man normalt inte.

Bröstarvingar, alltså barn och deras avkomlingar, har rätt till laglott. Laglotten är hälften av den arvslott som barnet annars skulle ha fått enligt lag.

Exempel:

Om ett särkullbarns arvslott är 1 000 000 kr, är laglotten 500 000 kr.

Med rätt testamente kan det alltså vara möjligt att minska den omedelbara utbetalningen från 1 000 000 kr till 500 000 kr.

Det kan vara skillnaden mellan att den efterlevande kan bo kvar – eller måste sälja.

För att få ut laglotten behöver bröstarvingen påkalla jämkning av testamentet. Det är därför testamentet bör skrivas med laglotten i åtanke från början.

6. Äktenskapsförord: kan skydda – men också skada

Äktenskapsförord är kraftfullt, men måste användas rätt.

Genom äktenskapsförord kan makar bestämma att viss egendom ska vara enskild egendom. Äktenskapsförord ska vara skriftligt, undertecknat och registreras för att få rätt verkan enligt äktenskapsbalken.

Men här finns en viktig fälla.

Det är inte alltid bra att göra villan till den avlidnes enskilda egendom. Om den avlidnes andel är enskild egendom kan den fortfarande ingå i arvet efter den avlidne. Det kan i vissa fall göra särkullbarnets omedelbara arv större.

Däremot kan det ibland vara klokt att skydda den efterlevandes egendom, särskilt om den efterlevande har gått in med större kontantinsats, äger större del av bostaden eller behöver behålla viss egendom för att kunna bo kvar.

Beslutsmodell: när hjälper äktenskapsförord?

| Situation | Risk | Möjlig lösning |

|---|---|---|

| En make har betalat större kontantinsats | Otydlig ägarbild vid dödsfall | Äktenskapsförord + skuldebrev |

| Villan ägs gemensamt men lånen är ojämna | Konflikt om nettovärde | Ägarandelar + skuldebrev |

| Den avlidne har särkullbarn | Arv kan behöva betalas direkt | Testamente + likviditetsplan |

| Efterlevande äger mest egendom | Bodelning kan påverka arvet | Äktenskapsförord eller 12:2-planering |

| Allt är skrivet 50/50 men betalat ojämnt | Risk för orättvist resultat | Skuldebrev + tydlig ägarstruktur |

Efterlevande make har dessutom en särskild möjlighet att begära att vardera sidan behåller sitt giftorättsgods vid bodelningen. Regeln finns i äktenskapsbalken 12 kap. 2 § och kan i vissa fall vara viktig för att skydda den efterlevande.

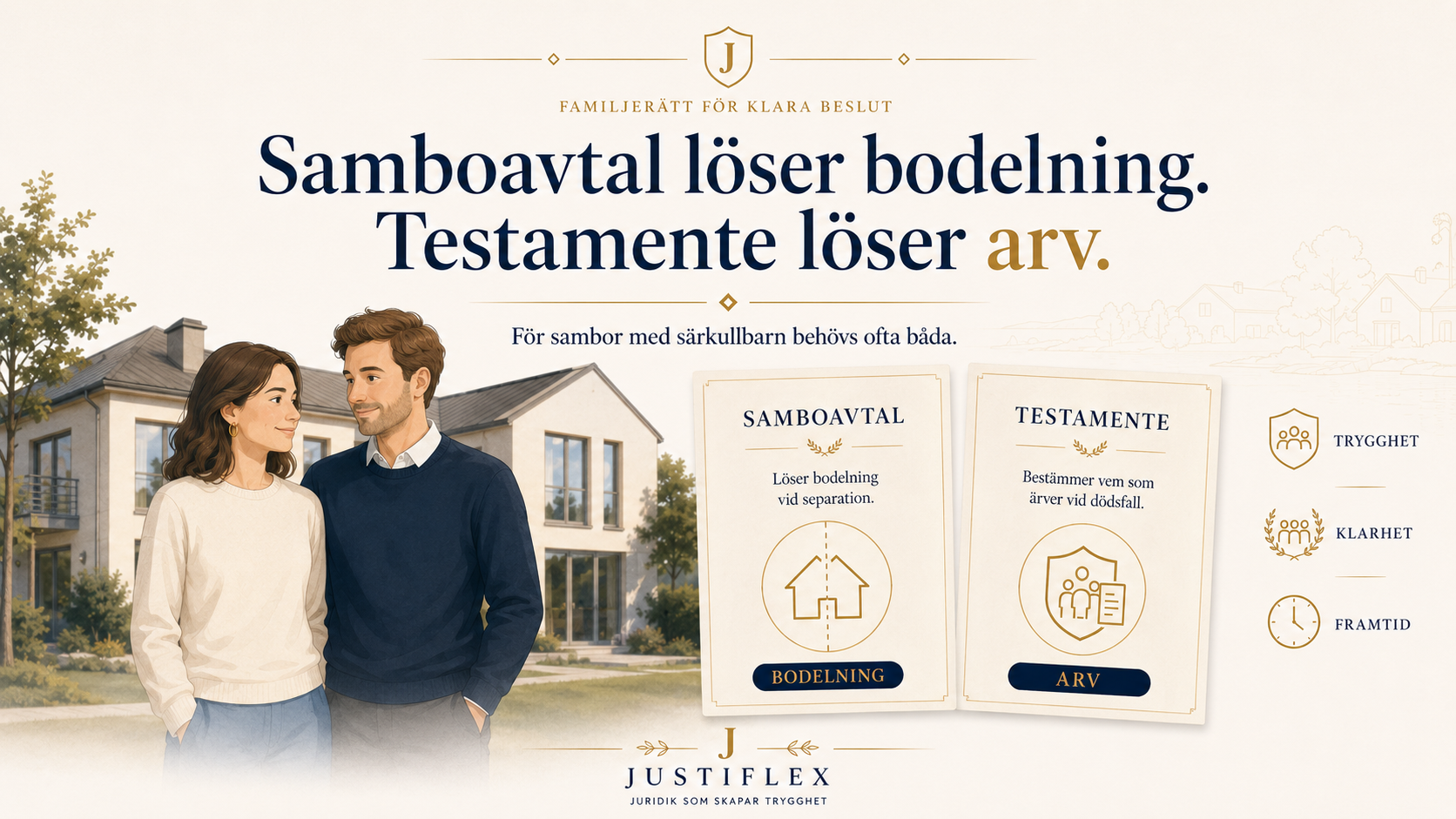

7. Sambo och särkullbarn: ännu större risk

Sambor är en särskild riskgrupp.

Många sambor tror att de ärver varandra efter många år tillsammans. Det stämmer inte automatiskt.

Sambolagen handlar främst om gemensam bostad och gemensamt bohag som har köpts för gemensam användning. Sambolagen ger inte sambor samma arvsrätt som makar. Vid dödsfall måste en begäran om sambobodelning göras senast när bouppteckningen förrättas.

Det betyder att en efterlevande sambo kan stå mycket svagare än en efterlevande make.

Särskilt om:

- bostaden ägs av den avlidne

- paret saknar testamente

- den avlidne har barn sedan tidigare

- sambon har betalat löpande kostnader men inte står som ägare

- paret aldrig skrev samboavtal eller skuldebrev

Sambor kan skriva samboavtal om att bodelning inte ska ske, eller att viss egendom inte ska ingå i bodelningen. Men samboavtal löser inte arvsfrågan.

För sambor behövs ofta:

- samboavtal

- testamente

- skuldebrev om insatserna är ojämna

- livförsäkring eller annan likviditetslösning

8. Beslutsstöd: vilket avtal behöver ni?

| Familjesituation | Minsta rekommenderade skydd | Varför |

|---|---|---|

| Gifta med bara gemensamma barn | Testamente kan ändå vara klokt | Styr arv, enskild egendom och skydd för barn |

| Gifta med särkullbarn | Testamente + likviditetsplan | Särkullbarn kan kräva arv direkt |

| Sambor utan barn | Testamente + samboavtal | Sambor ärver inte automatiskt |

| Sambor med barn sedan tidigare | Testamente + samboavtal + skuldebrev | Hög risk för konflikt och bostadsproblem |

| Ojämna kontantinsatser | Skuldebrev + ägaravtal/äktenskapsförord | Annars kan den som betalat mest förlora kontroll |

| Villa eller bostadsrätt med höga lån | Testamente + försäkring + bankplan | Bostadsvärdet kan vara högt men likviditeten låg |

9. Interaktivt test: behöver ni testamente, samboavtal eller äktenskapsförord?

Testa er situation på 30 sekunder – svara ja eller nej.

- Har någon av er barn från tidigare förhållande?

- Äger ni villa, bostadsrätt eller fritidshus tillsammans?

- Har ni olika stora kontantinsatser i bostaden?

- Är ni sambor och inte gifta?

- Vill ni att den efterlevande ska kunna bo kvar om någon dör?

- Finns det inte tillräckligt med kontanter eller försäkring för att lösa ut barn?

- Har ni bostad i ett område där värdet är högt i förhållande till era inkomster?

- Har ni aldrig kontrollerat vem som är förmånstagare till livförsäkringar?

Resultat

0–1 ja: Risken är ofta lägre, men testamente kan fortfarande vara klokt.

2–3 ja: Ni bör se över testamente och avtal. Det finns en konkret risk att lagen inte ger det skydd ni tror.

4–6 ja: Ni har en tydlig riskprofil. Ni bör sannolikt kombinera testamente med samboavtal, äktenskapsförord, skuldebrev eller livförsäkring.

7–8 ja: Ni bör agera snarast. Det här är en typisk situation där familjen ofta upptäcker problemet först när det redan är för sent.

10. Vanliga och dyra misstag

Misstag 1: “Vi är gifta, så min partner ärver allt”

Det stämmer inte alltid i bonusfamiljer. Om den avlidne har särkullbarn kan barnet ha rätt att få ut arv direkt.

Misstag 2: “Barnen kommer säkert vara snälla”

Arv handlar inte bara om känslor. Det handlar också om partners, skulder, nya familjer, bostadsbehov och ekonomisk press.

Misstag 3: “Vi skriver bara att min sambo ska få allt”

Ett testamente måste vara juridiskt korrekt. Annars kan det angripas eller kränka laglotten.

Misstag 4: “Samboavtal räcker”

Samboavtal reglerar främst bodelning. Det skapar inte automatisk arvsrätt.

Misstag 5: “Vi äger 50/50, så allt är löst”

Ägarandelar löser inte frågan om arv ska betalas ut direkt.

Misstag 6: “Vi väntar tills vi blir äldre”

Det är ofta yngre och medelålders familjer som har störst praktisk risk: stora lån, barn hemma och begränsad likviditet.

Misstag 7: “Livförsäkringen går automatiskt rätt”

Försäkringar styrs av förmånstagarförordnande. Det behöver kontrolleras separat.

Misstag 8: “Vi har redan pratat med barnen”

Muntliga överenskommelser ersätter inte testamente, samboavtal, äktenskapsförord eller skuldebrev.

Misstag 9: “Vi har ett gammalt testamente, så allt är klart”

Om ni har köpt ny bostad, fått barn, gift er, separerat eller ändrat försäkringar kan testamentet vara otillräckligt.

11. Steg för steg: så minskar ni risken för tvångsförsäljning

Steg 1: Kartlägg familjen

Skriv ner gemensamma barn, särkullbarn, tidigare relationer, minderåriga barn och känsliga relationer.

Steg 2: Räkna på bostaden

Ta fram marknadsvärde, bolån, ägarandelar, kontantinsatser och vem som faktiskt kan ta över lånet.

Steg 3: Kontrollera om ni är gifta eller sambor

Makar och sambor har olika juridiskt skydd.

Steg 4: Skriv testamente

Reglera vem som ska ärva, laglott, fri förfoganderätt, vad som händer med bostaden, enskild egendom och eventuell testamentsexekutor.

Steg 5: Komplettera med äktenskapsförord eller samboavtal

Skuldebrev kan också behövas om ni har betalat olika mycket.

Steg 6: Skapa likviditet

Överväg livförsäkring, sparande, belåningsmöjlighet och en tydlig plan för hur arv eller laglott ska kunna betalas.

Steg 7: Kontrollera banken

Fråga banken om den efterlevande kan ta över lånet, om det finns utrymme för utökad belåning och hur kalkylen påverkas vid dödsfall.

Steg 8: Förvara originalen rätt

Ett testamente måste kunna hittas när någon dör. Se till att originalet förvaras säkert.

Steg 9: Se över dokumenten vartannat år

Gör en översyn vid bostadsköp, barn, giftermål, separation, ändrade lån, myndiga barn eller förändrade familjerelationer.

12. Konsekvenser om det blir fel

Ekonomiskt

Den efterlevande kan behöva sälja bostaden, ta nya lån eller betala ut arv snabbare än planerat.

Relationellt

Arvstvister i bonusfamiljer blir ofta personliga. Lojalitet, trygghet och gamla relationer sätts på prov.

Juridiskt

Otydligt eller felaktigt bevittnat testamente kan angripas. Laglotten kan krävas ut via jämkning. Bouppteckningen kan skapa problem med banker och fastighet.

13. FAQ: vanliga frågor om bonusfamilj, villa och särkullbarn

Ärver särkullbarn direkt?

Ja. Särkullbarn kan normalt ha rätt att få ut sitt arv direkt när deras förälder dör, om de inte avstår från arvet till förmån för den efterlevande maken.

Kan man skriva bort särkullbarn helt?

Normalt inte. Barn har rätt till laglott, vilket är hälften av arvslotten. Däremot kan ett testamente ofta minska det omedelbara arvet till laglotten.

Kan särkullbarn kräva att huset säljs?

Inte automatiskt bara genom att vara särkullbarn. Men om arvet ska betalas ut och det saknas pengar, kan försäljning bli den praktiska följden.

Räcker det att vi är gifta?

Nej, inte alltid. Äktenskap ger ett starkare skydd än samboskap, men särkullbarn har en särskild ställning.

Räcker det med samboavtal?

Nej, inte om målet är att sambon ska ärva. Samboavtal reglerar bodelning av samboegendom. Arv behöver normalt regleras genom testamente.

Vad är viktigast: testamente eller äktenskapsförord?

I bonusfamiljer är testamente ofta viktigast för arvsfördelningen. Äktenskapsförord kan vara viktigt för att styra vad som är giftorättsgods och enskild egendom. Ofta behövs båda.

Vad händer om särkullbarn avstår från arv?

Om ett särkullbarn avstår från sitt arv till förmån för den efterlevande maken kan barnet i stället få rätt i den efterlevande makens bo senare.

Finns det något minimiskydd för efterlevande make?

Ja. Efterlevande make har ett visst basbeloppsskydd. År 2026 är prisbasbeloppet 59 200 kr, vilket gör fyra prisbasbelopp till 236 800 kr. Det kan hjälpa i mindre dödsbon, men skyddar sällan en högt belånad villa.

Är det extra viktigt med testamente om vi bor i Stockholm?

Ja, ofta. I områden med höga bostadsvärden kan arvet bli stort på pappret, trots att pengarna sitter fast i bostaden. Då blir testamente och likviditetsplan extra viktiga.

När bör man skriva testamentet?

Så snart ni har bostad, barn sedan tidigare eller vill att den efterlevande ska kunna bo kvar. Vänta inte tills sjukdom, konflikt eller dödsfall gör frågan akut.

Behöver testamentet bevittnas?

Ja. Ett vanligt testamente ska vara skriftligt och bevittnas av två vittnen enligt formkraven i ärvdabalken.

Slutsats: ordna skyddet medan alla är överens

Bonusfamiljer fungerar ofta bra i vardagen.

Men juridiken följer inte alltid familjens känsla av rättvisa.

Har ni bostad, särkullbarn eller olika ekonomiska insatser bör ni ha rätt dokument på plats innan något händer. Det minskar risken för tvångsförsäljning, arvskonflikt och ekonomisk stress för den efterlevande.

Källor och rättslig grund

Denna artikel bygger bland annat på:

- ärvdabalken (1958:637)

- äktenskapsbalken (1987:230)

- sambolagen (2003:376)

- förordning (2025:872) om prisbasbelopp och förhöjt prisbasbelopp för år 2026

- Försäkringskassans aktuella belopp för 2026

- SCB:s beräkning av prisbasbeloppet för 2026

Informationen är generell och ersätter inte personlig juridisk rådgivning i ett enskilt ärende.

Om författaren

Robin Forslöv är jurist och grundare av Justiflex AB. Han arbetar med familjerätt, arvsplanering, testamenten, samboavtal, äktenskapsförord och digitala juridiska lösningar för moderna familjer. Genom Justiflex hjälper han klienter att skapa tryggare juridisk struktur innan konflikter uppstår – särskilt i ärenden där bostad, bonusfamilj, särkullbarn och framtida arv riskerar att kollidera.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7