Ett testamente kan skapa trygghet, men bara om det är anpassat efter bostadens värde, bolån, laglott och familjens verkliga situation. Utan rätt planering kan den efterlevande tvingas sälja bostaden eller ta nya lån mitt i sorgen.

18 maj 2026 | Av Robin Forslöv | 5 min läsning

Myten om “orubbat bo”: varför gifta par med särkullbarn lever i falsk trygghet

Det svåra är sällan att vara överens om att den efterlevande ska få bo kvar – utan att säkerställa att arvet faktiskt kan hanteras när ett särkullbarn har rätt att få ut sin del.

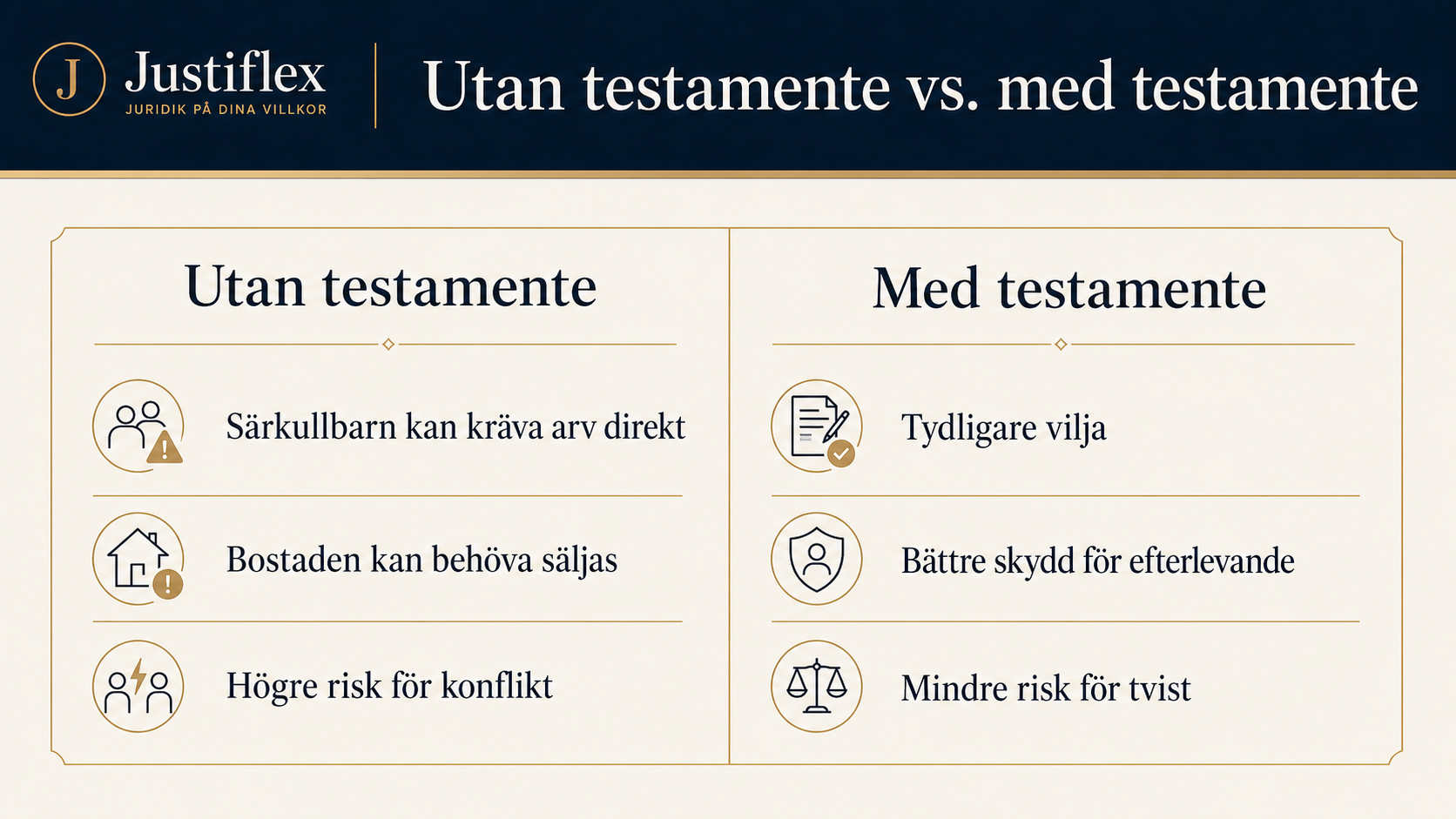

Gifta par ärver ofta varandra, men inte fullt ut när det finns särkullbarn. Ett särkullbarn kan normalt kräva ut arv direkt när föräldern dör. I Stockholm kan det handla om miljonbelopp och risk för att efterlevande make måste sälja bostaden eller ta nya lån.

Många tror att äktenskapet löser allt

“Vi är gifta, så min make får väl sitta kvar i orubbat bo?”

Det är en av de vanligaste — och farligaste — missuppfattningarna vi på Justiflex möter i rådgivning om testamente, arv och särkullbarn.

Särskilt i Stockholm blir konsekvenserna ofta betydligt större än många förstår.

En bostadsrätt i Vasastan, Kungsholmen, Södermalm eller Östermalm kan bära nästan hela familjens förmögenhet. När en make dör och ett särkullbarn har rätt att få ut arv direkt kan det därför snabbt handla om miljonbelopp.

Det är då uttrycket “orubbat bo” går från trygg fras till juridisk risk.

För efterlevande make kan frågan bli brutal:

Har jag råd att bo kvar om barnen kräver ut sitt arv nu?

Det här får du av guiden

I den här guiden går vi igenom:

- vad “orubbat bo” egentligen betyder,

- varför begreppet ofta missförstås,

- vad som gäller när det finns särkullbarn,

- varför testamente för gifta makar ofta behövs,

- vad ett testamente kan och inte kan skydda mot,

- vad laglott betyder i praktiken,

- hur bostadsvärden i Stockholm kan förstärka risken,

- vanliga misstag som kan bli mycket dyra,

- hur ni gör rätt steg för steg.

Nudge: Är ni gifta och har barn från tidigare relation? Då är detta en av de viktigaste familjejuridiska frågorna att lösa medan båda fortfarande kan skriva under.

Innehåll

- Vad betyder orubbat bo?

- Vad gäller för gifta makar utan särkullbarn?

- Vad ändras när det finns särkullbarn?

- Stockholmsexemplet: när laglotten blir ett miljonproblem

- Kan ett testamente skydda efterlevande make?

- Vad är laglott?

- Beslutsstöd: behöver ni testamente?

- Vanliga och dyra misstag

- Steg för steg: så skyddar ni varandra

- FAQ

Justiflex erfarenhet: det här upptäcks ofta för sent

I rådgivning möter vi ofta par som har tänkt rätt känslomässigt men inte juridiskt.

De säger:

“Vi vill bara att den som lever längst ska få bo kvar.”

Det är en rimlig önskan.

Problemet är att lagen inte alltid löser det automatiskt.

Särskilt inte i bonusfamiljer där det finns barn från tidigare relationer, höga bostadsvärden, bolån och olika ekonomiska förutsättningar mellan efterlevande make och barn.

Det som var en god relation vid middagsbordet kan bli något helt annat när ett dödsbo ska skiftas.

I verkligheten: när den goda relationen prövas

Vi hör ofta klienter säga:

“Min mans dotter skulle aldrig kräva ut pengar direkt.”

Och det kan mycket väl vara sant just då.

Men i ett dödsbo handlar det inte bara om relationer. Det handlar också om juridiska rättigheter, bankkrav, bolån, barns bostadsköp, egna skilsmässor och ekonomisk press.

Ett särkullbarn kan ha en god relation med den efterlevande maken — men ändå behöva sitt arv.

Vi har sett situationer där efterlevande makar i pensionsålder behövt undersöka nya miljonlån för att kunna lösa ut särkullbarn och bo kvar i bostaden.

Det är inte för att någon nödvändigtvis är illojal.

Det är för att juridiken och ekonomin inte var planerad i tid.

Vad betyder orubbat bo?

“Orubbat bo” är ett äldre uttryck som många använder för att beskriva att den efterlevande maken får behålla boet och vänta med arvskiftet tills även den efterlevande har avlidit.

I modern juridik talar man oftare om att efterlevande make ärver med fri förfoganderätt.

Det betyder förenklat att den efterlevande maken får använda, sälja och förbruka egendomen under sin livstid, men inte testamentera bort den del som ska gå vidare som efterarv.

Men uttrycket “orubbat bo” skapar lätt falsk trygghet.

För när det finns särkullbarn gäller inte samma skydd fullt ut.

Vad gäller för gifta makar utan särkullbarn?

Om den avlidne bara har gemensamma barn med den efterlevande maken är huvudregeln att den efterlevande maken ärver först. De gemensamma barnen får normalt vänta på sitt arv tills även den efterlevande maken har avlidit. Det följer av 3 kap. 1 § ärvdabalken.

Det är detta många tänker på när de säger:

“Barnen får vänta tills båda är borta.”

För familjer med endast gemensamma barn stämmer det ofta.

Men det är här många blandar ihop reglerna.

För särkullbarn gäller en annan praktisk verklighet.

Vad är ett särkullbarn?

Ett särkullbarn är ett barn till den avlidne maken som inte också är barn till den efterlevande maken.

Exempel:

- Eva och Mats är gifta.

- Mats har en son från en tidigare relation.

- Eva och Mats äger en bostadsrätt tillsammans i Stockholm.

- Mats dör.

Mats son är då särkullbarn i förhållande till Eva.

Det innebär att sonen normalt kan ha rätt att få ut sitt arv direkt efter Mats.

Eva får alltså inte automatiskt samma skydd som hon hade fått om alla barn varit gemensamma.

Vad ändras när det finns särkullbarn?

När det finns särkullbarn bryts den trygghet som många gifta par tror att de har.

Huvudregeln är att särkullbarn har rätt att få ut sitt arv direkt när deras förälder dör. De behöver alltså normalt inte vänta tills styvföräldern också har avlidit. Även detta följer av 3 kap. 1 § ärvdabalken.

Det kan få mycket konkreta konsekvenser.

Om den största tillgången är bostaden kan den efterlevande maken behöva betala ut arv till särkullbarnet.

Finns det inte tillräckligt med pengar kan alternativen bli:

- ta nytt lån,

- sälja bostaden,

- försöka nå frivillig överenskommelse,

- använda försäkringsmedel om sådana finns,

- i värsta fall hamna i arvstvist.

Det är därför testamente online ofta inte är en “extra trygghet” i dessa familjer.

Det är grundskyddet.

Stockholmsexemplet: när laglotten blir ett miljonproblem

Tänk dig detta scenario.

Ett gift par bor i en bostadsrätt i Vasastan. Bostaden är värd 8 miljoner kronor. Det finns bolån på 3 miljoner kronor. Den ena maken har ett vuxet barn från en tidigare relation.

På pappret ser familjen trygg ut.

De är gifta.

De bor tillsammans.

De har haft god relation med barnet i många år.

Men när maken dör ska bodelning, arv och eventuellt testamente hanteras.

Om det inte finns ett genomtänkt testamente kan särkullbarnets rätt att få arv direkt innebära att den efterlevande maken behöver få fram ett stort belopp snabbt.

I Stockholm är problemet särskilt tydligt eftersom värdet ofta sitter i bostaden — inte på bankkontot.

Det går inte att betala ut arv med kvadratmeter.

Pengarna måste fram.

Anonymiserat mini-case: “Vi trodde barnen skulle vänta”

Ett typiskt scenario vi ser är detta:

Ett gift par har levt tillsammans länge. Mannen har två vuxna barn från en tidigare relation. Hustrun har bott i den gemensamma bostaden i många år och räknar med att kunna bo kvar.

Relationen med barnen är god.

Men när mannen avlider förändras situationen.

Barnen har egna familjer, lån och bostadsplaner. De vill inte starta konflikt, men de vill få ut det de har rätt till.

Hustrun upplever det som ett svek.

Barnen upplever det som sin arvsrätt.

Ingen hade egentligen planerat för konflikten.

Ett tydligt testamente för särkullbarn hade inte nödvändigtvis tagit bort alla svåra känslor, men det hade skapat en mycket bättre juridisk karta.

Kan ett testamente skydda efterlevande make?

Ja, ett testamente kan förbättra skyddet kraftigt.

Men det kan inte alltid ta bort särkullbarnets rätt helt.

Genom testamente kan den avlidne ange att efterlevande make ska ärva så mycket som möjligt och att särkullbarnen ska vänta med sitt arv.

Om särkullbarnen accepterar detta kan de få rätt till efterarv när den efterlevande maken senare avlider. Skatteverket beskriver att ett särkullbarn i vissa fall kan ha rätt till efterarv om barnet avstår sitt arv till förmån för den efterlevande maken eller makan.

Men ett särkullbarn har fortfarande ett starkt laglottsskydd.

Därför måste testamentet skrivas rätt.

Vad är laglott?

Laglott är hälften av den arvslott som ett barn annars skulle ha haft rätt till.

Om ett testamente inskränker barnets laglott kan barnet begära jämkning av testamentet. Reglerna finns i 7 kap. 3 § ärvdabalken.

Det betyder att ett testamente ofta kan minska särkullbarnets omedelbara uttag.

Men det kan inte alltid ta bort uttaget helt.

Ett bra testamente bör därför inte bara säga:

“Min make ska ärva allt.”

Det bör också förklara vad som ska hända om ett särkullbarn begär sin laglott direkt.

Beslutsstöd: behöver ni testamente?

| Situation | Risknivå | Behövs testamente? | Kommentar |

|---|---|---|---|

| Gifta, ett eller flera särkullbarn | Hög | Ja, normalt | Efterlevande make är inte automatiskt fullt skyddad |

| Gifta, bostadsrätt i Stockholm | Hög | Ja | Högt bostadsvärde kan göra laglotten mycket stor |

| Bonusfamilj med barn på båda sidor | Mycket hög | Ja | Annars kan arvet slå helt annorlunda än paret tänkt |

| Gifta, villa eller fritidshus | Hög | Ja | Fast egendom kan vara svår att dela utan försäljning |

| Ojämn ekonomi mellan makarna | Hög | Ja | Viktigt att samordna testamente, försäkring och äktenskapsförord |

| God relation med särkullbarn | Medel–hög | Ja | God relation idag är ingen garanti vid dödsfall |

| Gamla testamenten från tidigare relation | Hög | Ja | Dokumenten kan vara juridiskt och praktiskt fel för dagens familj |

| Gifta, bara gemensamma barn | Låg–medel | Ofta klokt | Kan behövas för tydlighet, enskild egendom och framtida skydd |

Gör detta först — inte detta

Gör detta först

Skriv ett korrekt testamente som tar hänsyn till:

- efterlevande makes trygghet,

- särkullbarnets laglott,

- efterarv,

- bostad,

- lån,

- försäkringar,

- vad som händer om barnet kräver laglott direkt.

Gör inte detta först

Lita inte på muntliga löften som:

“Barnen kommer nog inte kräva något.”

Det kan vara sant idag.

Men dödsfall förändrar ofta relationer, ekonomi och praktiska behov.

Nudge: Har ni redan ett gammalt testamente? Se över det om ni har gift er, köpt bostad, fått barn, separerat eller fått nya bonusbarn i familjen.

Behöver ni detta avtal? Snabbt test

Svara ja eller nej:

- Har någon av er barn från tidigare relation?

- Äger ni bostad tillsammans?

- Bor ni i Stockholm eller annan ort med höga bostadsvärden?

- Vill ni att den efterlevande ska kunna bo kvar?

- Finns det stora skillnader i sparande, lån eller tillgångar?

- Vill ni undvika konflikt mellan make och barn?

- Har ni gamla testamenten från tidigare relationer?

- Har ni inte uppdaterat testamentet efter att ni gifte er?

- Saknar ni livförsäkring eller annan lösning för att lösa ut barn?

- Vet ni inte hur stor laglotten faktiskt kan bli?

Om du svarar ja på en eller flera frågor bör ni se över ert juridiska skydd.

Om du svarar ja på fråga 1 är behovet ofta särskilt starkt.

Vanliga och dyra misstag

1. “Vi är gifta, så allt går till min make/maka”

Det stämmer inte alltid när det finns särkullbarn.

Konsekvensen kan bli att barn från tidigare relation kräver arv direkt.

2. “Orubbat bo gäller väl automatiskt?”

Inte fullt ut vid särkullbarn.

Konsekvensen kan bli att den efterlevande maken måste lösa ut barnen.

3. “Barnen har sagt att de inte kommer kräva något”

Det kan vara en god intention.

Men det är inte samma sak som ett juridiskt skydd.

Konsekvensen kan bli konflikt när dödsfallet väl inträffar.

4. “Vi skriver bara att min make ska ärva allt”

Det kan vara otillräckligt om testamentet inte hanterar laglott.

Konsekvensen kan bli att testamentet jämkas.

5. “Vi laddar ner en enkel mall”

En mall kan missa frågor om särkullbarn, efterarv, fri förfoganderätt och laglott.

Konsekvensen kan bli att testamentet inte ger det skydd ni trodde.

6. “Bostaden är ju vår gemensamma”

Det räcker inte alltid.

Även om bostaden ägs gemensamt kan den avlidnes andel ingå i dödsboet efter bodelning och arv.

Konsekvensen kan bli att efterlevande make måste få fram pengar för att lösa ut särkullbarn.

7. “Vi väntar tills vi blir äldre”

Det är riskabelt.

Testamente måste skrivas medan personen fortfarande lever och har rättslig handlingsförmåga.

Konsekvensen kan bli att det är för sent när behovet uppstår.

8. “Vi har redan ett testamente från förr”

Gamla testamenten kan vara skrivna för en tidigare relation, annan bostad eller annan familjesituation.

Konsekvensen kan bli att dokumentet inte längre speglar er vilja.

Steg för steg: så skyddar ni varandra

Steg 1: Kartlägg familjebilden

Börja med att skriva ner vilka barn som finns:

- gemensamma barn,

- särkullbarn,

- avlidna barn med egna barn,

- barn från tidigare äktenskap,

- barn där relationen är känslig.

Detta styr arvsordningen.

Det är också här många missförstånd börjar.

Steg 2: Räkna på bostaden

Titta inte bara på bankkontot.

Räkna på:

- bostadens ungefärliga marknadsvärde,

- bolån,

- latent skatt vid försäljning,

- månadsavgift,

- möjlighet till nya lån,

- efterlevande makes pension eller inkomst.

I Stockholm är detta ofta den viktigaste delen.

Det är bostaden som avgör om testamentet fungerar i praktiken.

Steg 3: Räkna på laglotten

Fråga inte bara:

“Vill vi att barnen ska vänta?”

Fråga också:

“Vad händer om de inte vill vänta?”

Ett testamente bör planera för båda scenarierna.

Det är särskilt viktigt om den efterlevande maken inte har möjlighet att låna mer.

Steg 4: Bestäm vad ni faktiskt vill

Vill ni att:

- efterlevande make ska ärva så mycket som möjligt?

- särkullbarnen ska uppmanas att vänta?

- den som väntar ska få bättre rätt senare?

- barnens arv ska vara enskild egendom?

- bostaden ska skyddas särskilt?

- vissa tillgångar ska gå direkt till barnen?

Ju tydligare ni är nu, desto mindre risk för konflikt senare.

Steg 5: Skriv testamente med rätt konstruktion

Ett testamente i en bonusfamilj bör sällan vara extremt kort.

Det bör hantera:

- efterlevande makes rätt,

- särkullbarnens laglott,

- efterarv,

- fri förfoganderätt,

- vad som händer om någon begär laglott,

- hur arvet ska fördelas när båda makarna är borta.

Det är här juristgranskat testamente gör störst skillnad.

Steg 6: Samordna med försäkring och äktenskapsförord

Testamente löser inte alltid allt.

I vissa familjer bör testamentet samordnas med:

- äktenskapsförord,

- livförsäkring,

- efterlevandeskydd,

- framtidsfullmakt,

- samägandeavtal,

- förmånstagarförordnande.

Målet är inte bara att dokumentet ska vara juridiskt korrekt.

Målet är att den efterlevande faktiskt ska kunna bo kvar.

Steg 7: Förvara och uppdatera

Ett testamente ska kunna hittas när det behövs.

Det bör ses över vid:

- nytt äktenskap,

- skilsmässa,

- bostadsköp,

- nytt barn eller bonusbarn,

- större arv,

- försämrad familjerelation,

- flytt utomlands,

- förändrad ekonomi.

Ett gammalt testamente kan vara bättre än inget.

Men ett felaktigt gammalt testamente kan skapa falsk trygghet.

Konsekvenser om ni inte gör något

Ekonomisk konsekvens

Den efterlevande maken kan behöva betala ut arv tidigare än planerat.

Om pengarna saknas kan bostaden behöva säljas.

Relationell konsekvens

Efterlevande make och särkullbarn kan hamna på motsatta sidor.

Det som hade kunnat lösas lugnt i förväg blir i stället en konflikt i ett dödsbo.

Praktisk konsekvens

Banken, mäklaren, bouppteckningen och arvskiftet väntar inte på att familjen “känner efter”.

När någon har dött måste juridiken hanteras.

Därför är det bättre att lösa frågan innan den blir skarp.

Justiflex rekommendation

Om ni är gifta och någon av er har särkullbarn bör ni nästan alltid se över testamentet.

Inte för att skapa konflikt.

Utan för att förebygga konflikt.

Ett bra testamente gör tre saker:

- Det skyddar den efterlevande maken så långt lagen tillåter.

- Det respekterar barnens lagliga rättigheter.

- Det minskar risken för missförstånd när någon har gått bort.

Det är särskilt viktigt om ni äger bostad tillsammans.

Och ännu viktigare om bostaden finns i Stockholm eller annan ort där bostadsvärdena gör laglotten mycket konkret.

Nudge: Detta är just nu en av de vanligaste anledningarna till att gifta par i Stockholm, Vasastan och andra storstadsområden ser över testamente och familjejuridiskt skydd.

FAQ: vanliga frågor om orubbat bo och särkullbarn

Har man alltid rätt till orubbat bo som gift?

Nej. Efterlevande make har ett starkt skydd, men särkullbarn kan normalt kräva ut sitt arv direkt när deras förälder dör. Därför kan uttrycket “orubbat bo” bli missvisande i bonusfamiljer.

Vad är skillnaden mellan gemensamma barn och särkullbarn?

Gemensamma barn är barn till båda makarna.

De får normalt vänta på sitt arv tills båda föräldrarna har avlidit.

Särkullbarn är bara barn till den ena maken och har normalt rätt att få arv direkt efter sin förälder.

Kan särkullbarn avstå från sitt arv?

Ja. Ett särkullbarn kan avstå från att ta ut sitt arv direkt till förmån för efterlevande make. Då kan barnet i stället få rätt till efterarv när den efterlevande maken avlider.

Kan ett testamente tvinga särkullbarn att vänta?

Inte alltid.

Ett testamente kan ange att efterlevande make ska ärva så mycket som möjligt och att särkullbarn bör vänta.

Men barnet kan fortfarande ha rätt att begära sin laglott.

Vad är laglott?

Laglott är hälften av barnets arvslott.

Om ett testamente inskränker laglotten kan barnet begära jämkning av testamentet enligt 7 kap. 3 § ärvdabalken.

Måste särkullbarn gå till domstol för att få laglott?

Inte alltid.

En bröstarvinge behöver normalt påkalla jämkning av testamentet för att få ut sin laglott. Det är viktigt att detta görs korrekt och i rätt tid. Regleringen finns i 7 kap. 3 § ärvdabalken.

Räcker det med en enkel testamentesmall?

I enkla familjesituationer kan en mall ibland fungera.

Men vid särkullbarn, bostad, höga tillgångar eller tidigare relationer är risken större.

Då bör testamentet anpassas efter familjen.

Kan vi skriva att barnen inte ska få något alls?

Nej, inte fullt ut om det finns bröstarvingar.

Barn har laglottsskydd.

Däremot kan ett testamente ofta förbättra skyddet för efterlevande make och styra hur resten av arvet ska fördelas.

Vad händer om särkullbarnen och efterlevande make är överens?

Då kan lösningen ofta bli smidigare.

Men överenskommelsen bör dokumenteras korrekt.

Det är riskabelt att bara lita på muntliga besked.

När bör man skriva testamente?

Helst innan problemet uppstår.

Om ni är gifta, har särkullbarn och äger bostad tillsammans bör ni inte vänta.

Skapa trygghet innan det blir skarpt

Särkullbarn behöver inte innebära konflikt.

Men utan testamente kan familjen hamna i en situation som ingen egentligen ville ha.

Efterlevande make kan känna sig sviken.

Barnen kan känna att de bara begär sin rätt.

Och bostaden kan bli centrum för konflikten.

Det går att förebygga.

Med ett tydligt testamente kan ni skapa trygghet för den efterlevande maken, respekt för barnens rätt och bättre förutsättningar för familjen att undvika framtida tvist.

Skapa ditt testamente digitalt med Justiflex

Vill ni att den efterlevande maken ska vara skyddad så långt lagen tillåter?

Då bör ni inte nöja er med antagandet att “orubbat bo” gäller.

Skapa ditt testamente digitalt med Justiflex – tryggt, tydligt och BankID-signerat.

Externa källor och rättslig grund

Denna artikel bygger på regler i ärvdabalken, särskilt 3 kap. 1 § om efterlevande makes arvsrätt och särkullbarn samt 7 kap. 3 § om laglott och jämkning av testamente. Artikeln tar även stöd i Skatteverkets rättsliga vägledning om efterarv och särkullbarn som avstår arv till förmån för efterlevande make.

Disclaimer

Denna artikel är allmän information och inte personlig juridisk rådgivning. Arvsrätt påverkas av familjebild, testamente, äktenskapsförord, tillgångar, skulder, tidigare handlingar och individuella omständigheter. Kontakta jurist om du vill veta vad som gäller i just din situation.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7