Om du agerar i fel ordning kan ett upplägg som såg smart ut på papperet i stället leda till jämkning, tvist och trasiga familjerelationer. Rätt planering handlar därför inte bara om vad som går – utan om vad som faktiskt håller juridiskt.

18 mars 2026 | Av Robin Forslöv | 5 min läsning

Kan man göra barn arvslösa i Sverige? Det här säger lagen om laglott

Många tror att barn inte kan göras arvslösa i Sverige, men så enkelt är det inte. Vad du kan styra med testamente är begränsat av laglotten – men hur du planerar under livet kan få mycket stor betydelse för vad som faktiskt finns kvar att ärva.

Ja – i praktiken går det fullt ut om man verkligen vill.

Nej – det går inte genom testamente ensamt. Ett barn som är bröstarvinge har som huvudregel rätt till sin laglott, alltså hälften av arvslotten, enligt 7 kap. 1 § ärvdabalken. Men svensk rätt tvingar dig inte att dö med pengar kvar, och den tvingar dig inte heller att bevara en förmögenhet åt dina barn under livstiden. Genom verklig konsumtion, tidiga och reella gåvor, vissa försäkringslösningar, korrekt arvsavsägelse och ibland genom barnets egen passivitet kan barnet i praktiken bli helt utan pengar ur dödsboet.

Det är omoraliskt – men det är ditt liv och du gör som du vill.

Justiflex hjälper inte till med skenupplägg eller sista-minuten-trick. Vi hjälper bara med lagliga, öppna, dokumenterade och hållbara lösningar som tål granskning.

Många tror att svaret är enkelt. Det är det inte.

Det vanliga svaret är:

“Nej, barn kan inte göras arvslösa i Sverige.”

Det svaret är för enkelt.

Det som stämmer är att du normalt inte kan testamentera bort laglotten. Men det som också stämmer är att svensk rätt ger dig en stor frihet att planera medan du lever. Bouppteckningen utgår från tillgångarna som de ser ut på dödsdagen, och arvsavsägelse, vissa gåvor och förmånstagarförordnanden kan i rätt struktur få mycket stor effekt.

Det betyder inte att vi på Justiflex tycker att man bör göra det. Ofta är det en dålig idé mänskligt, ibland en katastrof relationellt. Men juridisk rådgivning ska vara ärlig:

vill du verkligen, går det.

Vad du får av den här guiden

I den här artikeln får du:

- exakt vad laglott betyder,

- varför ett testamente inte räcker,

- samtliga relevanta möjligheter som faktiskt står till buds,

- vilka upplägg som är starka, vilka som är svaga och vilka som ofta rivs upp,

- Justiflex egen prioriteringsmodell,

- och vad du bör göra först — och vad du absolut inte bör göra.

Innehåll

- Vad är laglott?

- När går det inte alls?

- När kan barnet i praktiken få mindre eller inget?

- Samtliga möjligheter – och hur starka de är

- Justiflex-prioritering: gör detta först – inte detta

- Vanliga och dyra misstag

- Så gör du rätt – steg för steg

- FAQ

Juristens utgångspunkt

På Justiflex ser vi båda sidorna:

- föräldrar som vill skydda ny partner, nytt barn eller ett familjeföretag,

- och vuxna barn som långt efter dödsfallet inser att nästan allt redan har förts bort genom gåvor, konsumtion eller förmånstagarförordnanden.

Det är sällan bara juridik. Det handlar nästan alltid om timing, dokumentation, psykologi och kontroll. Det verkliga felet i de flesta ärenden är inte att lagen saknar verktyg — utan att människor agerar för sent, för otydligt eller för aggressivt.

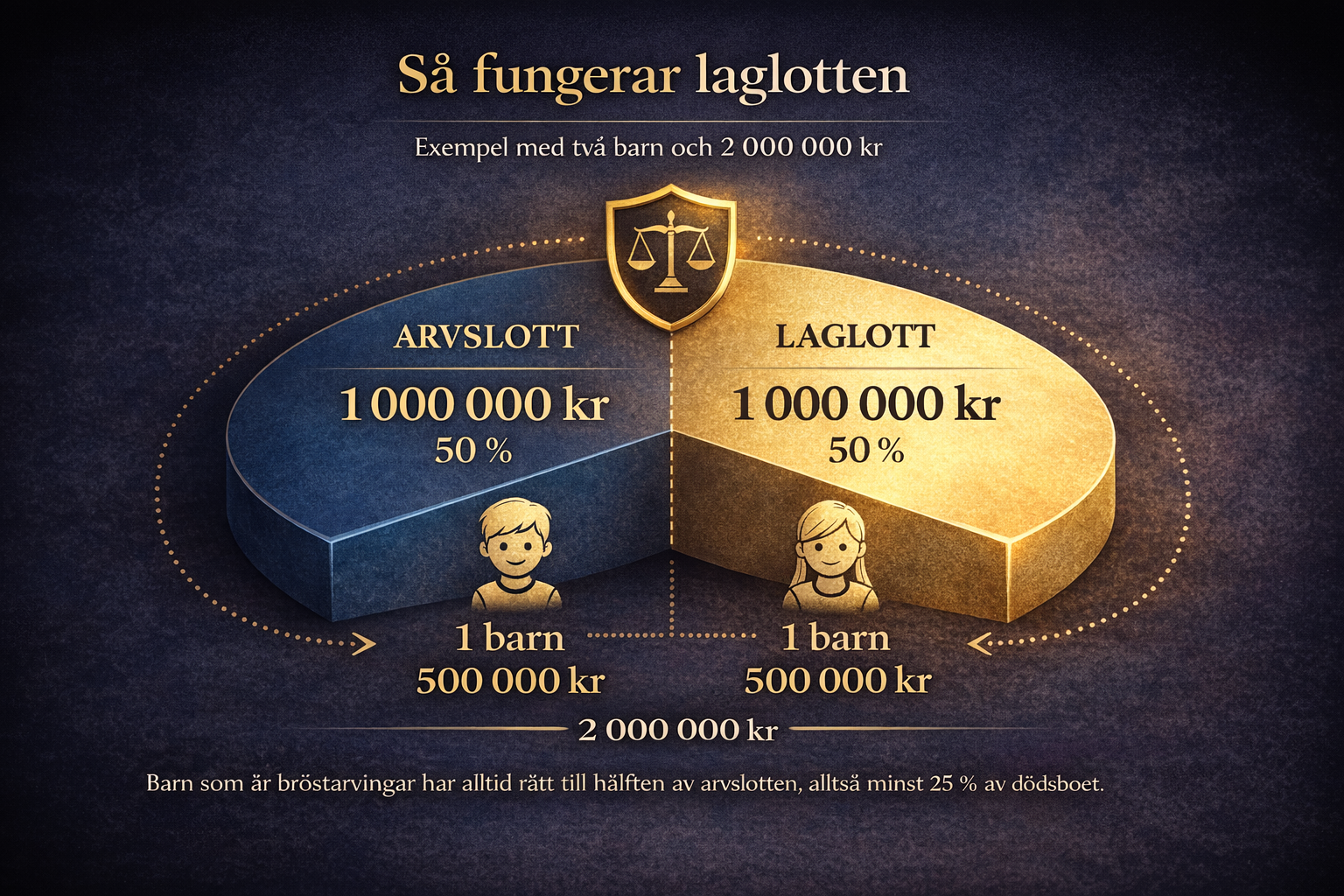

1. Vad är laglott?

Laglotten är den del av arvet som ett barn som bröstarvinge har rätt till enligt lag. Den är hälften av den arvslott barnet annars skulle ha fått. Det står i 7 kap. 1 § ärvdabalken.

Exempel

Du har två barn och efterlämnar 2 000 000 kr.

- Varje barns arvslott: 1 000 000 kr

- Varje barns laglott: 500 000 kr

Du kan alltså genom testamente styra bort den andra halvan — men inte laglotten, så länge barnet agerar i tid.

Viktigt: laglotten skyddar inte sig själv

Om ett testamente kränker laglotten måste barnet påkalla jämkning inom sex månader från delgivning av testamentet. Missas den fristen går rätten förlorad. Det följer av 7 kap. 3 § ärvdabalken.

Det här är en av de viktigaste — och mest förbisedda — reglerna i hela området.

2. När går det inte att göra barn arvslösa?

Här är lagens tydliga stopp.

A. Inte genom ett vanligt testamente

Du kan skriva att ett barn inte ska få något. Men barnet kan ändå kräva ut sin laglott genom jämkning. Testamentet ensam räcker alltså inte.

B. Inte genom ogiltiga avtal om framtida kvarlåtenskap

Svensk rätt accepterar inte att man fritt avtalar bort framtida arv hur som helst. Arvsavtal är särskilt reglerade, och fel upplägg blir ogiltiga eller verkningslösa.

C. Inte genom låtsaslösningar

Om en gåva i praktiken bara är ett testamente i förklädnad kan den angripas enligt 7 kap. 4 § ärvdabalken. Det gäller särskilt när givaren behåller kontrollen, nyttjandet eller gör överföringen sent i livet.

3. När kan barnet i praktiken få mindre eller inget?

Här ligger den obekväma sanningen.

A. När det inte finns någon kvarlåtenskap kvar

Bouppteckningen tar upp tillgångar och skulder sådana de var på dödsdagen. Det betyder att barn har rätt till laglott i det som faktiskt finns kvar — inte till att du ska spara eller bygga upp egendom åt dem medan du lever.

Detta är den kanske mest centrala punkten i hela frågan.

B. När barnet inte agerar i tid

Ett barn som inte begär jämkning inom sex månader kan i praktiken bli helt utan, trots att testamentet annars hade kunnat angripas.

C. När barnet korrekt avsäger sig arvet

En arvinge kan avsäga sig sin rätt till arv medan arvlåtaren lever. Skatteverket anger att en sådan avsägelse ska ske i skriftligt avtal, och att avsägelse av laglottsdelen i praktiken kräver skälig ersättning för att vara giltig.

D. När värden ligger utanför dödsboet

Försäkringsbelopp med förmånstagare faller ofta utanför den vanliga kvarlåtenskapen. Det gör dem till ett reellt planeringsverktyg, även om jämkning i vissa fall kan ske om resultatet blir oskäligt mot make eller bröstarvinge.

E. När internationell arvsplanering faktiskt ändrar tillämplig lag

Vid internationella situationer är det i princip lagen i det land där den avlidne hade hemvist vid dödsfallet som styr arvet, och en person kan i vissa fall välja lagen i sitt medborgarskapsland. Det gör att en verklig och genomförd utlandsflytt i vissa situationer kan påverka arvsutfallet. Men detta är ett specialistområde och långt ifrån en snabb genväg.

4. Samtliga möjligheter – och hur starka de är

Här är den kompletta översikten — även sådant som många jurister helst pratar runt.

A. Testamente som begränsar barnet till laglott

Styrka: Mycket stark

Risk för angrepp: Låg

Kommentar: Standardlösningen. Barnet får då i praktiken nöja sig med laglotten.

B. Verklig livstidskonsumtion

Styrka: Mycket stark

Risk för angrepp: Mycket låg

Kommentar: Du får använda dina pengar medan du lever. Svensk rätt tvingar dig inte att dö med kapital kvar.

C. Tidiga och verkliga gåvor till andra

Styrka: Stark

Risk för angrepp: Låg till medel

Kommentar: Ju tidigare, verkligare och mer självständig gåvan är, desto bättre. Ju mer den liknar ett testamente, desto farligare.

D. Gåvor till ett av barnen

Styrka: Stark för omfördelning

Risk för angrepp: Medel

Kommentar: Sådana gåvor räknas ofta som förskott på arv om inte annat anges. Det är därför mer ett verktyg för omfördelning än för total arvslöshet.

E. Korrekt arvsavsägelse

Styrka: Mycket stark

Risk för angrepp: Låg om rätt utförd

Kommentar: En av de mest robusta vägarna när alla parter vill reglera frågan öppet.

F. Försäkring med annan förmånstagare

Styrka: Medel till stark

Risk för angrepp: Medel

Kommentar: Effektivt i rätt struktur, men inte immun mot jämkning i extrema fall.

G. Lita på att barnet inte begär jämkning

Styrka: Praktiskt ibland stark

Risk för angrepp: Hög

Kommentar: Det här är inte seriös planering. Det är att hoppas på okunskap, uppgivenhet eller passivitet.

H. Skenupplägg

Styrka: Svag

Risk för angrepp: Mycket hög

Kommentar: Dålig juridik. Dåligt varumärke. Dåligt utfall. Justiflex hjälper inte till med detta.

I. Internationell hemvist-/lagvalsplanering

Styrka: Varierar mycket

Risk för angrepp: Medel till hög

Kommentar: Kan påverka tillämplig arvsrätt, men kräver verklig internationell anknytning och specialistanalys. Inte något man “bara gör”.

5. Justiflex-prioritering: gör detta först – inte detta

Det här är delen som ger artikeln verkligt värde.

Gör detta först

- Skriv ett tydligt testamente som begränsar till laglott.

Det är grunden. Utan det faller mycket av planeringen. - Bestäm om målet är omfördelning eller total ekonomisk exkludering.

Det är två helt olika strategier. - Överväg arvsavsägelse om du vill ha den renaste lösningen.

Det är ofta den mest juridiskt hållbara vägen när barnet kan kompenseras nu. - Planera tidigt, inte sent.

Tidiga dispositioner står sig normalt bättre än sena. - Dokumentera allt.

Otydlighet är det som oftast förvandlar planering till process.

Gör inte detta

- Tro att ett hårt testamente löser allt.

- Ge bort stora värden när slutet närmar sig.

- Behåll nyttan av en “gåva” och tro att ingen märker det.

- Bygg planen på att barnet nog inte orkar agera.

- Försök med underprissättning, skenförsäljning eller familjeupplägg som inte tål bevisning.

Justiflex slutsats

Den bästa ordningen är nästan alltid:

först testamente → sedan tidig och tydlig planering → därefter arvsavsägelse eller försäkringsstruktur där det passar.

Den sämsta ordningen är:

först panik → sedan gåvor i sista minuten → därefter tvist.

6. Vanliga och dyra misstag

1. Att tro att testamentet ensam räcker

Det gör det nästan aldrig när målet är total exkludering.

2. Att agera för sent

Sena gåvor och upplägg där givaren behåller kontrollen angrips ofta med stöd av 7 kap. 4 § ärvdabalken.

3. Att dokumentera dåligt

Svaga gåvobrev, oklar avsikt och motsägelsefulla upplägg är rena presenten till motpartens jurist.

4. Att blanda ihop lagligt med klokt

Något kan vara juridiskt möjligt men strategiskt katastrofalt.

5. Att glömma tidsfristerna

- 6 månader för jämkning av testamente

- 1 år för talan om testamentsliknande gåva

- även jämkning av förmånstagarförordnande har tidsgräns efter bouppteckningens avslutande eller dödsboanmälan.

7. Så gör du rätt – steg för steg

Steg 1: Bestäm målet

Vill du:

- skydda ny partner,

- skydda ett företag,

- ge ett barn mindre,

- eller i praktiken göra ett barn helt utan?

Säg det rakt ut. Otydliga mål skapar dålig juridik.

Steg 2: Skilj på dödsboplanering och livstidsplanering

Testamente styr kvarlåtenskapen.

Konsumtion, gåvor och försäkring påverkar vad som alls finns kvar.

Steg 3: Välj öppna och hållbara upplägg

Om du vill göra något hårt, gör det åtminstone juridiskt rent.

Steg 4: Överväg arvsavsägelse där det är möjligt

Det är ofta den mest robusta vägen om alla parter är med på upplägget.

Steg 5: Samordna allt

Testamente, gåvobrev, dokumentation, förmånstagarförordnande och eventuell internationell anknytning måste dra åt samma håll.

Steg 6: Låt jurist stresstesta upplägget

Bra planering kostar mindre än dålig tvist.

Vår raka bedömning

Kan man göra barn arvslösa i Sverige?

Ja — i praktiken går det fullt ut om man verkligen vill.

Nej — inte genom testamente ensamt.

Det är den mest ärliga sammanfattningen.

Du kan inte bara skriva bort laglotten och tro att saken är löst. Men du kan med rätt planering under livstiden, rätt dokumentation och rätt struktur ofta nå väldigt långt — ibland hela vägen.

Det är omoraliskt – men det är ditt liv och du gör som du vill.

Vår roll på Justiflex är inte att låtsas att juridiken är snällare än den är. Vår roll är att se till att det som görs är lagligt, tydligt och byggt för att hålla.

FAQ

Har barn alltid rätt till arv?

Nej. De har som huvudregel rätt till laglotten, inte alltid till hela arvslotten.

Kan jag skriva i testamentet att mitt barn inte får något?

Ja. Men barnet kan normalt ändå kräva ut laglotten genom jämkning.

Vad händer om barnet inte begär jämkning?

Då går rätten till laglotten förlorad efter sex månader från delgivning.

Får jag använda upp mina pengar innan jag dör?

Ja, i princip. Bouppteckningen tar upp tillgångarna som de ser ut på dödsdagen.

Kan gåvor angripas?

Ja, särskilt om de är testamentsliknande enligt 7 kap. 4 § ärvdabalken.

Går det att avtala med barnet?

Ja, genom korrekt arvsavsägelse i skriftligt avtal, och för laglottsdelen krävs i praktiken skälig ersättning.

Kan livförsäkring användas i planeringen?

Ja, ofta, eftersom förmånstagarförordnanden kan styra värden utanför dödsboet.

Är det olagligt att planera bort arv?

Nej, inte i sig. Men vissa upplägg kan angripas, jämkas eller underkännas.

Kan utlandsflytt ändra utfallet?

Ja, i vissa fall, eftersom hemvist och ibland lagval påverkar vilken arvsrätt som gäller. Men detta kräver verklig internationell anknytning och specialistbedömning.

Vad är den säkraste lösningen?

Ofta en kombination av laglottsanpassat testamente, tidig planering och i vissa fall arvsavsägelse.

Juristgranskat av Justiflex

Ansvarig jurist: Justiflex familjejuridiska team

Senast uppdaterad: 2026-03

Gäller rättsläge: mars 2026

Nästa planerade översyn: inom 12 månader

Rättskällor:

Ärvdabalken (1958:637), särskilt 7 kap. 1–5 §§ och 17 kap. 2–3 §§.

Skatteverkets rättsliga vägledning om bouppteckning, tillgångar och skulder, avsägelse av arv och försäkring.

EU:s arvsförordning och svensk information om internationella arvssituationer.

Disclaimer: Artikeln är allmän information och utgör inte personlig juridisk rådgivning. Utfallet beror alltid på familjesituation, dokumentation, tidpunkt, egendomens art, internationell anknytning och hur berörda arvingar agerar.

CTA

Vill du veta vad som faktiskt håller — eller om ett upplägg redan är på väg att skapa en framtida arvstvist?

Justiflex granskar testamente, gåvor, arvsavsägelse, förmånstagarförordnande och internationell arvsplanering i ett sammanhang.

Tryggt, tydligt och juridiskt hållbart.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7