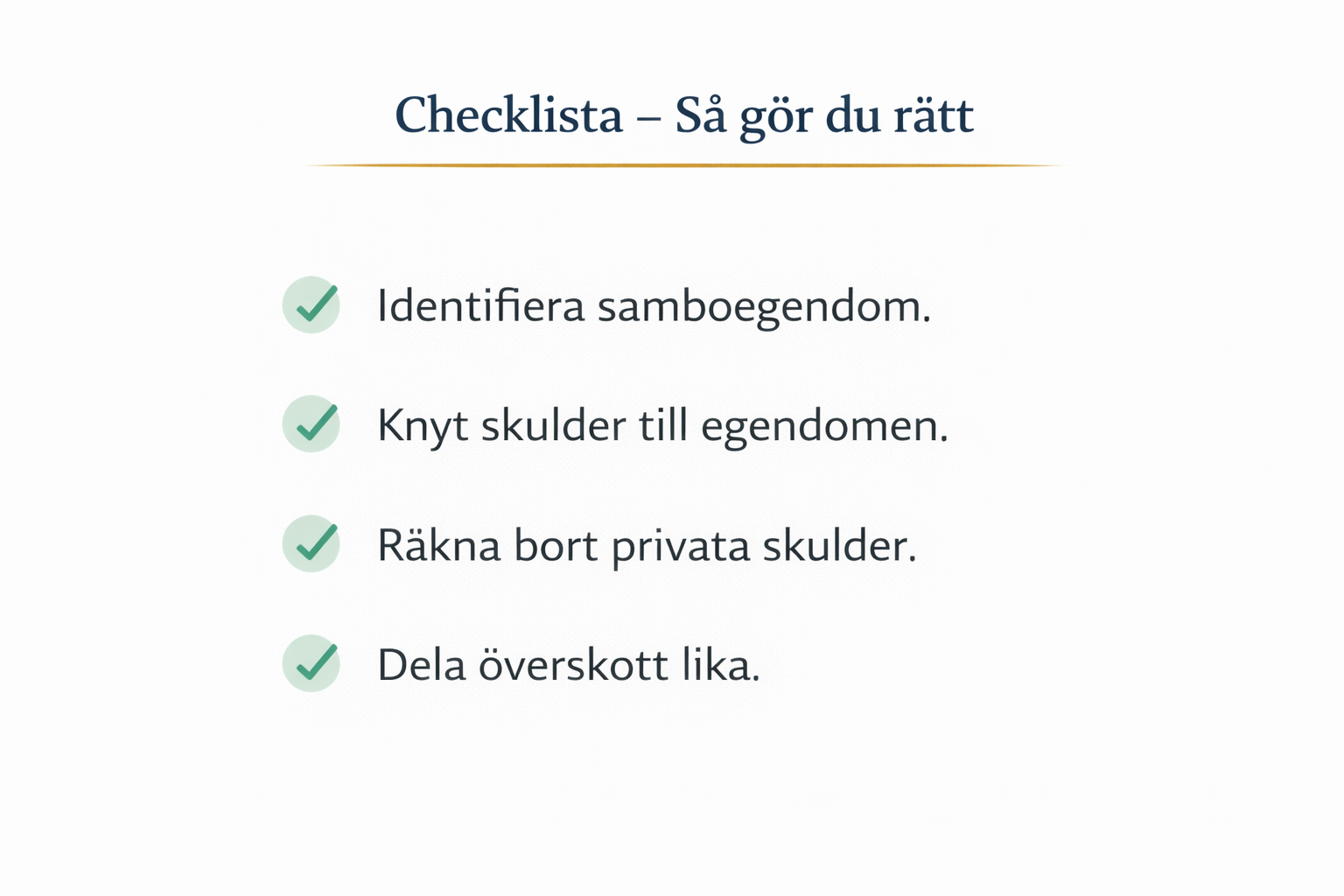

Vad är skuldtäckning vid samboseparation?

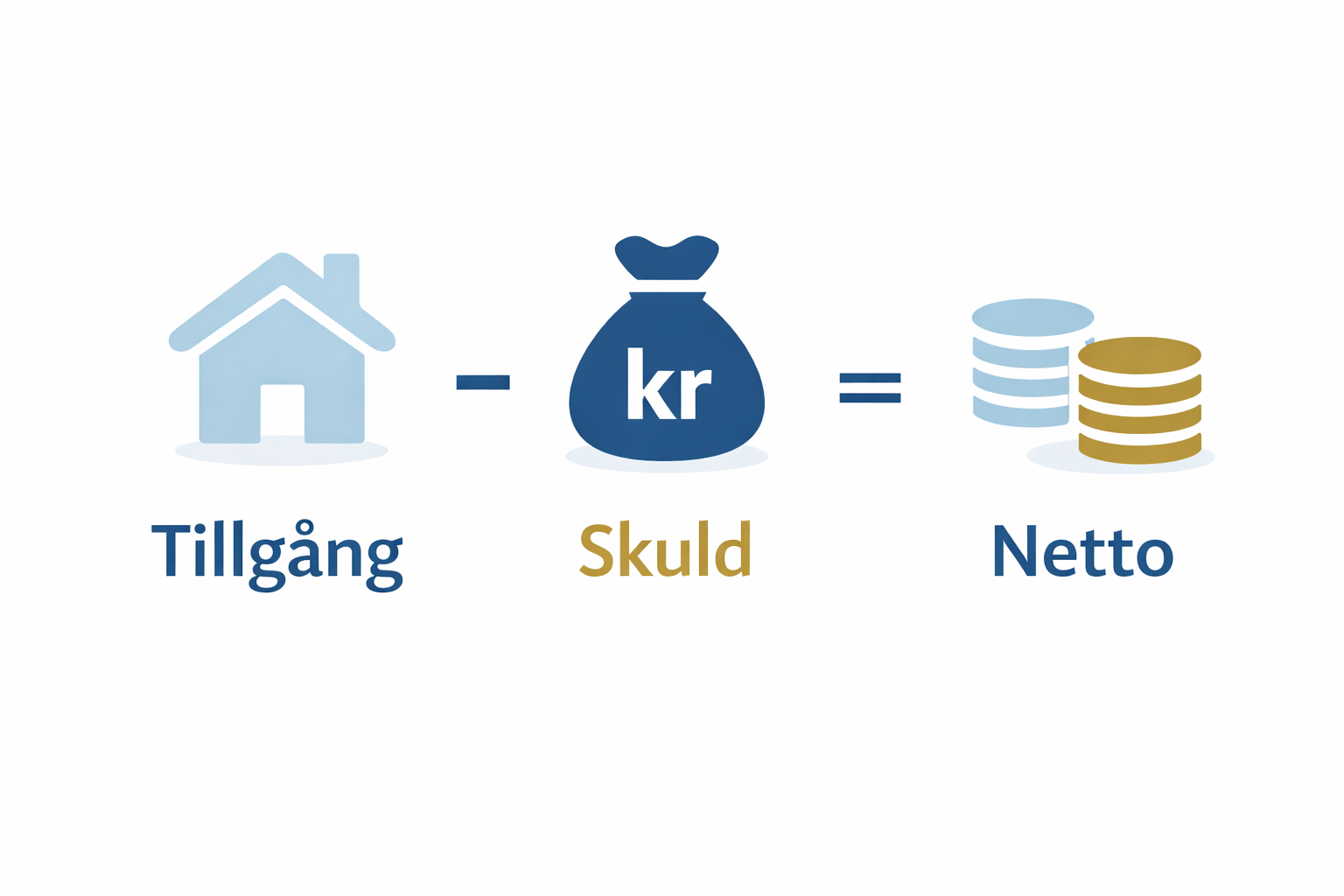

Avdrag av skulder som hör till samboegendom innan delning.

Spelar det roll vem som står på lånet?

Nej. Kopplingen till egendomen avgör.

Kan skuldtäckning avtalas bort?

Ja, delvis – genom korrekt samboavtal.

Måste vi göra bodelning?

Nej, men utan riskerar ni fel utfall. Begäran måste ske inom ett år.

Kan privata skulder täckas?

Nej, om de inte tydligt kopplas till samboegendomen.