Det verkligt avgörande är ofta inte oenigheten i sig, utan om bodelning begärs i tid innan bouppteckningen redan har passerat.

7 april 2026 | Av Robin Forslöv | 5 min läsning

Medlåntagaren dör – står du ensam med hela bolånet?

Många tror att de har ett år på sig när en sambo dör, men vid dödsfall kan tidsfristen i praktiken bli betydligt kortare.

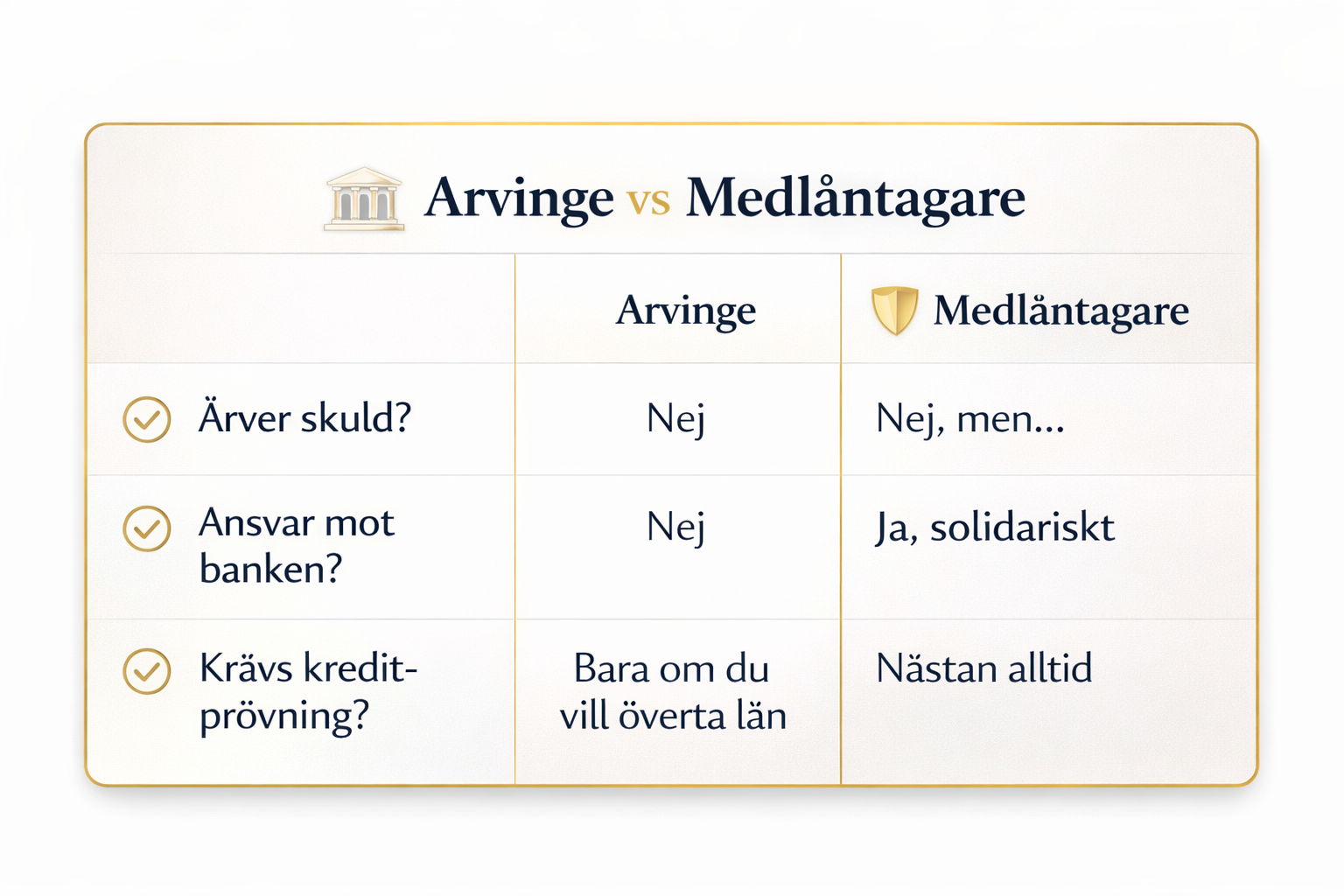

Ja. Står du som medlåntagare är du redan solidariskt betalningsansvarig för hela bolånet gentemot banken. Om din medlåntagare dör och dödsboet inte kan betala sin del kan hela ansvaret i praktiken hamna på dig. Vill du bo kvar krävs det ofta att banken godkänner ett övertag efter en ny kreditprövning utifrån din ekonomi ensam.

När tryggheten försvinner med en underskrift

När någon nära dör mitt i ett gemensamt bolån kommer ofta samma chockartade fråga: “Vi stod ju båda på lånet – hur kan jag nu sitta ensam med hela skulden?”

Det är också här många tänker fel. Du blir inte ansvarig för bolånet för att du är efterlevande, sambo, make eller arvinge. Du kan bli ansvarig för att du redan står på låneavtalet. För banken är det låneavtalet som styr, inte hur ni privat tänkte dela kostnaderna.

Vill du reda ut om du faktiskt kan bo kvar? Börja med låneansvaret först. När den delen klarnar blir resten nästan alltid lättare.

Det här får du av guiden

I den här guiden får du:

- vad som faktiskt händer med bolånet när en medlåntagare dör

- skillnaden mellan ditt ansvar och dödsboets ansvar

- när banken normalt kräver ny kreditprövning

- vad du ska göra först, innan läget låser sig

- de vanligaste och dyraste misstagen

- en praktisk modell för att välja rätt väg: bo kvar, ta över eller sälja

Snabbnavigering

- Du ärver inte skulden – men du kan redan vara ansvarig

- Vad händer direkt efter dödsfallet?

- Måste lånet lösas direkt?

- När krävs ny kreditprövning?

- Justiflex 24–7–30: vad du ska göra först

- Beslutsguide: vilken väg är realistisk?

- Vanliga och dyra misstag

- Steg för steg: så gör du rätt

- Konsekvenser om det blir fel

- FAQ

- Sammanfattning

Det här ser vi i verkligheten

På Justiflex möter vi återkommande efterlevande som tror att problemet börjar vid arvskiftet. I verkligheten börjar det ofta tidigare: när banken ska förstå vem som betalar nästa månad, vem som får företräda dödsboet och om någon faktiskt klarar lånet ensam.

Det som avgör utfallet är sällan en enda juridisk detalj. Det är kombinationen av låneavtal, dödsbo, tidspress och bankens kreditprövning. Den som tar tag i lånefrågan tidigt brukar nästan alltid ha fler handlingsvägar kvar.

Du ärver inte skulden – men du kan redan vara ansvarig

Som huvudregel ärver du inte någon annans skulder. Om dödsboet har skulder ska de betalas med dödsboets tillgångar innan något överskott delas ut. Om tillgångarna inte räcker blir du normalt inte personligt betalningsansvarig bara för att du är arvinge eller anhörig.

Men det gäller bara den som inte redan är bunden av skulden.

Är du medlåntagare är läget annorlunda. Konsumenternas anger att en medlåntagare har samma skyldigheter och betalningsansvar som den andra låntagaren, och att en privat överenskommelse om att ni till exempel skulle stå för “hälften var” bara gäller mellan er, inte mot banken.

Det viktigaste att förstå är alltså detta: du ärver inte bolånet för att du är efterlevande – du kan redan vara fullt ansvarig för det för att du står på lånet.

Vad händer direkt efter dödsfallet?

När någon dör övergår tillgångar och skulder till dödsboet. För de första bankärendena behöver man ofta ett dödsfallsintyg med släktutredning. När bouppteckningen sedan är registrerad fungerar den som dödsboets legitimationshandling och visar vem som får företräda dödsboet.

Bouppteckningen ska som huvudregel förrättas senast tre månader efter dödsfallet. I praktiken brukar det sammanfattas som att den ska vara upprättad och inskickad för registrering inom fyra månader efter dödsfallet.

Är ni flera dödsbodelägare behöver ni ofta agera gemensamt i bankärenden, eller ge fullmakt till en person som företräder dödsboet. Svenska Bankföreningen är tydlig med att dödsbodelägarna kan agera gemensamt eller genom fullmakt, och att registrerad bouppteckning krävs för sådana åtgärder.

Måste lånet lösas direkt?

Inte nödvändigtvis samma dag. Men lånet behöver få en hållbar lösning ganska tidigt: övertag, lösen eller försäljning.

Det viktiga är att inte blanda ihop fungerande betalning med ett godkänt övertag. SBAB anger uttryckligen att ett ändrat autogirokonto inte innebär att du har tagit över lånet. Hos både SBAB och Handelsbanken beskrivs processen i stället som att lånet ska övertas eller lösas.

Både Swedbank och Handelsbanken anger också att lån och krediter behöver vara lösta eller övertagna innan arvskifte kan genomföras och banktillgångar kan betalas ut till arvingar. Det gör lånefrågan till en av de första praktiska nycklarna i hela dödsboet.

När krävs ny kreditprövning?

Oftast när du vill ta över lånet formellt och bo kvar ensam.

SBAB anger att den som som medlåntagare eller dödsbodelägare vill behålla boendet och ta över de befintliga bolånen behöver göra en ansökan och genomgå en ny kreditprövning för att banken ska bedöma om personen klarar boendekostnaderna på egen hand. Handelsbanken beskriver samma huvudmodell: den som vill ta över ett gemensamt lån vid dödsfall använder samma ansökningsformulär som för ett vanligt bolån.

Det betyder att banken tittar på din ekonomi nu. Att ni bott i bostaden länge, att ni alltid betalat i tid och att hushållet tidigare fungerade är bra bakgrundsfakta, men det ersätter normalt inte kreditprövningen.

Justiflex 24–7–30: vad du ska göra först

Det här är den praktiska prioritering vi rekommenderar när en medlåntagare dör.

Inom 24 timmar

Få kontroll över nästa betalning. Ta reda på förfallodag, ränta, amortering, autogiro och vilka konton som faktiskt används.

Inom 7 dagar

Kontakta banken och fråga:

- vilka som står på lånet

- om banken kräver ny ansökan för övertag

- vilka handlingar banken vill ha från dödsboet

- om lånet behöver lösas, övertas eller kan ligga kvar tillfälligt.

Inom 30 dagar

Välj huvudspår:

- du tar över lånet ensam

- någon annan tar över bostad och lån

- bostaden säljs och lånet löses.

Det här är ingen lagregel. Det är vår praktiska arbetsmodell för att undvika att lånet, dödsboet och bankdialogen börjar dra åt olika håll. Den ligger också nära bankernas egen logik: dödsboet behöver legitimationshandlingar, bankkontakt behöver tas tidigt och bolånet behöver i praktiken lösas eller övertas innan arvskiftet kan landa ordnat.

Beslutsguide: vilken väg är realistisk?

| Din situation | Juridiskt kärnproblem | Praktiskt förstasteg |

|---|---|---|

| Du står som medlåntagare och klarar kostnaden ensam | Du kan redan vara ansvarig för hela lånet | Ansök om formellt övertag direkt |

| Du står som medlåntagare men klarar inte kostnaden ensam | Banken kan neka övertag efter kreditprövning | Utred försäljning eller annan finansiering tidigt |

| Du är efterlevande men står inte på lånet | Du tar inte automatiskt över lånet | Utred ägande, bodelning, arv och ny låneansökan |

| Det finns flera dödsbodelägare | Flera behöver normalt vara med i bankhanteringen | Samla fullmakter och få bouppteckningen på plats |

| Det finns låneskydd eller livförsäkring | Ersättning kan förändra hela kalkylen | Anmäl dödsfallet till bank och försäkringsgivare direkt |

Tabellen bygger på tre huvudfakta: medlåntagare har solidariskt betalningsansvar, banker kräver ofta ny kreditprövning vid övertag och dödsboet behöver företrädas korrekt i bankärenden.

Osäker på vilket spår som är realistiskt i ditt fall? Det är nästan alltid billigare att reda ut det tidigt än efter att banken redan sagt nej.

Snabbtest: ligger du i riskzonen?

Svara ja eller nej:

- Står du själv som medlåntagare på bolånet?

- Klarar du ränta, amortering och alla boendekostnader ensam i minst 6–12 månader?

- Finns det låneskydd eller livförsäkring kopplat till lånet?

- Behöver bostaden behållas, eller är försäljning realistisk?

- Finns det flera dödsbodelägare som måste vara med i processen?

Om du svarar ja på fråga 1 men nej på fråga 2 är läget ofta mer akut än det först verkar. Då är problemet inte bara juridiskt, utan också ett kredit- och likviditetsproblem. Övertaget kan då falla på bankens nya bedömning av din ensamma ekonomi.

Vanliga och dyra misstag

1. Att tro att er privata 50/50-överenskommelse skyddar dig mot banken

Det gör den normalt inte. Konsumenternas är tydliga med att den typen av överenskommelse bara gäller mellan låntagarna, inte mot banken.

2. Att tro att “jag bara stod som medlåntagare på papperet”

Det är just det som är problemet. Står du på lånet har du samma betalningsansvar som den andra låntagaren.

3. Att tro att nytt autogiro betyder att lånet är övertaget

SBAB säger uttryckligen att ändrat autogirokonto inte innebär att du har tagit över lånet.

4. Att vänta med bankkontakten tills allt annat är klart

För de första bankkontakterna behövs ofta dödsfallsintyg med släktutredning, och Konsumenternas anger att dödsbodelägarna själva måste kontakta banken. Väntar man för länge minskar ofta handlingsutrymmet.

5. Att skifta arvet innan lån och andra skulder är hanterade

Det kan bli dyrt. Ärvdabalken säger att bodelning eller arvskifte ska gå åter om det sker innan den dödes och boets andra skulder har betalats eller medel säkrats för dem.

Steg för steg: så gör du rätt

Steg 1: Säkra nästa betalning

Börja med det mest akuta: se till att lånet inte hamnar efter medan ni försöker förstå resten.

Steg 2: Beställ dödsfallsintyg och samla grundhandlingar

Dödsfallsintyg med släktutredning behövs ofta tidigt i bankkontakten. När bouppteckningen sedan är registrerad tar den över som legitimationshandling för dödsboet.

Steg 3: Kontakta banken tidigt

Be banken beskriva exakt vad som krävs för övertag, lösen eller fortsatt hantering. Bankerna utgår inte från att allt “löser sig senare”, utan från att lånet måste få en fungerande juridisk och ekonomisk lösning.

Steg 4: Kontrollera låneskydd och livförsäkring

Swedbank anger uttryckligen att man bör kolla upp försäkringar i samband med dödsfall. I praktiken kan det vara det som avgör om ett övertag är möjligt eller om bostaden måste säljas.

Steg 5: Gör en ensamkalkyl på riktigt

Räkna på hela boendekostnaden: ränta, amortering, avgift eller drift, försäkring, skatt och marginal. SBAB är tydliga med att kreditprövningen görs för att se om du klarar boendekostnaderna på egen hand.

Steg 6: Bestäm huvudspår innan dödsboet fastnar

I praktiken brukar det handla om tre vägar: övertag, annan finansieringslösning eller försäljning. Både Swedbank och Handelsbanken anger att lån behöver vara lösta eller övertagna innan arvskifte och utbetalning av banktillgångar kan slutföras.

Behöver du hjälp att välja mellan bo kvar, ta över eller sälja? Då är det nästan alltid klokare att reda ut ordningen först än att försöka reparera den i efterhand.

Konsekvenser om det blir fel

Pengar: Du kan bli sittande med hela betalningsansvaret samtidigt som dödsboet drar ut på tiden.

Relationer: Är ni flera dödsbodelägare behöver flera ofta vara med i bankhanteringen, eller lämna fullmakt. Det gör låsta lägen vanliga om ni inte tidigt bestämmer riktning.

Juridik: Ett för tidigt arvskifte kan behöva gå åter. Då blir det inte bara extra administration, utan en faktisk återförings- och ansvarsfråga.

FAQ

Blir jag automatiskt ensam betalningsansvarig om min medlåntagare dör?

Som medlåntagare är du redan solidariskt ansvarig enligt låneavtalet. Om dödsboet inte kan betala den avlidnes del kan hela ansvaret i praktiken hamna på dig.

Ärver barnen bolånet?

Nej. Barn ärver inte skulder personligen bara för att en förälder dör. Skulderna ligger i dödsboet. Problemet uppstår om någon redan är medlåntagare eller senare vill ta över lånet.

Kan jag bo kvar och bara fortsätta betala?

Ibland tillfälligt, ja. Men det är inte samma sak som att du formellt har tagit över lånet. SBAB är tydliga med att ett ändrat autogiro inte innebär övertag, och banker beskriver i stället processen som lösen eller formellt övertag.

Kräver banken alltid ny kreditprövning?

Vid formellt övertag efter dödsfall är det mycket vanligt. SBAB och Handelsbanken beskriver båda ny ansökan eller ny kreditprövning som utgångspunkt.

Måste bolånet vara löst innan arvskifte?

I praktiken ofta ja. Swedbank och Handelsbanken anger att lån eller bolån behöver vara lösta eller övertagna innan arvskifte och utbetalning av banktillgångar kan slutföras.

Måste bouppteckningen vara klar först?

För tidiga bankärenden används ofta dödsfallsintyg med släktutredning. När bouppteckningen är registrerad fungerar den som dödsboets legitimationshandling. Det betyder att bankkontakt bör tas tidigt, men att den registrerade bouppteckningen senare blir central i den formella hanteringen.

Hjälper låneskydd eller livförsäkring?

Ja, det kan göra stor skillnad. Bankerna uppmanar uttryckligen efterlevande att kontrollera vilka försäkringar som finns. I praktiken kan det minska lånet eller ge ekonomiskt utrymme för att klara ett övertag.

Gäller detta även om vi inte var gifta?

Ja, själva betalningsansvaret mot banken styrs i första hand av vem som står på låneavtalet. Civilståndet påverkar andra frågor, som arv och eventuell bodelning, men inte den grundläggande utgångspunkten att medlåntagare ansvarar gentemot banken.

Behöver du hjälp att avgöra om du faktiskt kan bo kvar? Då är det klokt att ta frågorna i rätt ordning: lån först, sedan dödsbo, bouppteckning och arvskifte.

Sammanfattning

Det viktigaste att ta med sig är detta:

Du blir inte ansvarig för bolånet för att du är efterlevande. Du kan bli ansvarig för att du redan är medlåntagare.

Banken tittar på låneavtalet. Dödsboet måste hantera skulderna. Och om du vill bo kvar krävs det ofta att banken godkänner ett övertag efter ny kreditprövning utifrån din ekonomi ensam.

Det farligaste misstaget är nästan alltid att vänta. Inte för att allt måste lösas på en gång, utan för att handlingsutrymmet snabbt krymper när lånet, dödsboet och bankens process börjar löpa parallellt. Ju tidigare du tar kontroll över lånefrågan, desto fler realistiska vägar brukar finnas kvar.

Trygg hjälp när bolån, dödsbo och arv krockar

Behöver du reda ut om du kan bo kvar, ta över lånet, sälja bostaden eller få ordning på bouppteckning och arvskifte, är det klokt att få frågorna i rätt ordning från början.

Skapa ditt avtal digitalt – klart på 5 minuter

Pris från 4 995 kr

✔ BankID

✔ Juristgranskat

✔ Säker hantering

Kort om författaren

Robin Forslöv är jurist och grundare av Justiflex AB. Justiflex arbetar med familjejuridik och närliggande frågor, bland annat bouppteckning, arvskifte, testamente och bodelning.

Disclaimer

Den här artikeln är allmän juridisk information och är inte personlig rådgivning. Bedömningen kan bli en annan beroende på låneavtal, ägarbild, försäkringar, testamente, bodelning och bankens kreditprövning i det enskilda fallet.

Källor och rättsligt stöd

Konsumenternas – medlåntagare och solidariskt betalningsansvar.

SBAB – övertag av lån vid dödsfall, autogiro och ny kreditprövning.

Handelsbanken – övertag av bolån vid dödsfall och arvskifte.

Swedbank – lån, försäkringar, bouppteckning och krav på att bolån ska vara lösta eller övertagna innan arvskifte.

Skatteverket – skulder i dödsbo och att arvingar normalt inte blir personligt betalningsansvariga.

Skatteverket – praktiska första steg efter dödsfall, inklusive dödsfallsintyg och bankkontakt.

Svenska Bankföreningen – fullmakt och företrädande av dödsbo i bankärenden.

Ärvdabalken (1958:637) – bouppteckningens tidsfrister och återgång om arvskifte sker innan skulder hanterats.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7