Vid skilsmässa kan pensionen vara en av de största ekonomiska frågorna i hela bodelningen. Allmän pension, tjänstepension, privat pensionssparande, ISK och företagarpension behandlas inte likadant – och ett felaktigt bodelningsavtal kan kosta hundratusentals kronor.

11 maj 2026 | Av Robin Forslöv | 5 min läsning

Pensionen – den glömda miljonen vid skilsmässa: när ska den delas och när får du behålla den?

Det svåra är sällan att förstå att pensionen är viktig – utan att veta vilken pension som faktiskt ska delas, vilken som får behållas och vilka sparanden som kan bli dyra att missa.

Vid skilsmässa pratar de flesta om huset, bolånen, bilen, sparkontot och möblerna.

Men en av de största ekonomiska frågorna glöms ofta bort:

pensionen.

Det kan handla om några hundratusen kronor.

I vissa fall om över en miljon kronor i framtida värde.

Samtidigt är pensionen en av de mest missförstådda delarna i en bodelning.

Många tror att pension aldrig ska delas.

Andra tror att all pension ska delas precis som pengar på banken.

Båda bilderna är för enkla.

Den avgörande frågan är inte om något kallas pension.

Den avgörande frågan är:

Vilken typ av pension eller sparande är det?

Därför blir pensionen så känslig vid skilsmässa

Pension är inte bara siffror i ett orange kuvert.

Det är ofta resultatet av hela äktenskapets ekonomiska upplägg.

En make kanske har arbetat heltid, gjort karriär och fått hög tjänstepension.

Den andra kanske har arbetat deltid, tagit större ansvar för barnen, varit hemma längre perioder eller haft lägre lön.

Det får konsekvenser.

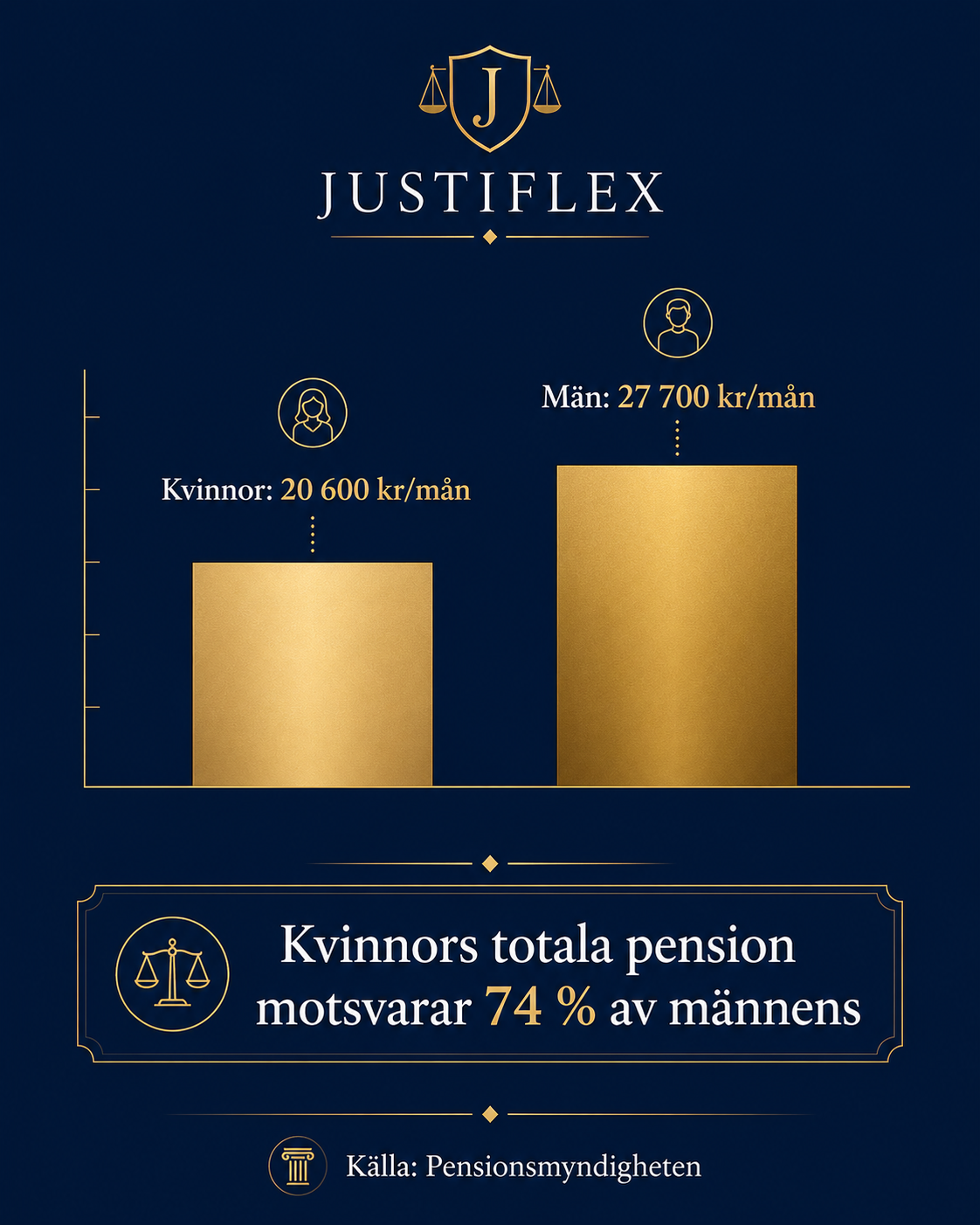

Enligt Pensionsmyndighetens senaste sammanställning var kvinnors genomsnittliga totala pension 20 600 kr per månad, medan mäns genomsnittliga totala pension var 27 700 kr per månad. Det innebär att kvinnors totala pension i genomsnitt motsvarade 74 procent av männens.

Vid skilsmässa kan den skillnaden bli brutal.

Särskilt när den ena maken inser att den andra makens stora tjänstepension kanske inte ska delas alls.

Eller när någon upptäcker att det egna “pensionssparandet” på ISK faktiskt kan ingå i bodelningen.

Snabb överblick: delas pensionen vid skilsmässa?

| Typ av pension eller sparande | Ingår normalt i bodelning? | Kort förklaring |

|---|---|---|

| Allmän pension | Nej | Personlig pensionsrätt |

| Premiepension | Nej | Del av den allmänna pensionen |

| Vanlig tjänstepension från arbetsgivare | Oftast nej | Vanligtvis personlig och knuten till anställningen |

| Privat pensionsförsäkring | Ofta ja | Kan ingå, men skälighetsbedömning kan krävas |

| IPS / individuellt pensionssparande | Ofta ja | Kan ingå i bodelningen |

| PEPP-produkt | Ofta ja | Bedöms särskilt enligt pensionsreglerna |

| ISK, aktier och fonder “till pension” | Ofta ja | Vanligt sparande om det inte är enskild egendom |

| Tjänstepension via eget bolag | Riskområde | Kräver särskild juridisk analys |

Det här är den viktigaste poängen:

Det avgörande är inte vad sparandet kallas. Det avgörande är vad det juridiskt är.

Huvudregeln: giftorättsgods delas

När makar skiljer sig ska de normalt göra en bodelning.

I bodelningen ingår makarnas giftorättsgods. En makes egendom är giftorättsgods om den inte är enskild egendom, och i bodelningen ska makarnas giftorättsgods ingå.

Förenklat innebär det att makarnas nettotillgångar läggs samman och delas.

Men pension är speciellt.

Vissa rättigheter är personliga eller inte möjliga att överlåta. Sådana rättigheter ska inte ingå i bodelningen om det skulle strida mot vad som gäller för rättigheten. Äktenskapsbalken har dessutom särskilda regler om pensionsrättigheter.

Därför kan pension inte behandlas lika enkelt som ett bankkonto.

Allmän pension: delas normalt inte

Den allmänna pensionen är personlig.

Den består bland annat av inkomstpension och premiepension.

Den tas normalt inte upp som en vanlig tillgång i bodelningen.

Det betyder att om en make har betydligt högre allmän pension än den andra, så kompenseras inte den skillnaden automatiskt genom bodelningen.

Det kan kännas orättvist.

Men juridiskt är allmän pension inte samma sak som pengar på ett sparkonto.

Tjänstepension: oftast utanför – men se upp med företagarfällan

Vanlig tjänstepension från en arbetsgivare ingår oftast inte i bodelningen.

Anledningen är att den normalt är kopplad till anställningen och utformad som en personlig pensionsrätt.

Men här finns en viktig fälla:

tjänstepension via eget bolag.

Om en make driver eget aktiebolag och bolaget har tecknat en tjänstepensionsförsäkring för maken kan situationen bli mer komplicerad.

Högsta domstolen har i NJA 2022 s. 1003 behandlat frågan när en make hade bestämmande inflytande över bolaget som tecknat tjänstepensionsförsäkringen. HD slog fast att arbetsgivarägda tjänstepensionsförsäkringar som utgångspunkt inte ingår i bodelningen, men att den utgångspunkten inte gäller på samma sätt när den försäkrade maken själv har bestämmande inflytande över pensionslösningen. Då får frågan om helt eller delvis undantag i stället bedömas enligt skälighetsregeln i 10 kap. 3 § tredje stycket ÄktB.

Det här är mycket viktigt för företagare.

En make kan alltså inte alltid säga:

“Det är tjänstepension, den ska inte delas.”

Rätt fråga är i stället:

Vem kontrollerar bolaget, vem äger försäkringen och hur har pensionsavsättningarna gjorts?

Privat pensionssparande: ofta bodelningsbart

Privat pensionssparande behandlas annorlunda än allmän pension och vanlig tjänstepension.

Privat pensionsförsäkring, IPS och liknande pensionssparande kan normalt bli en bodelningsfråga.

Men det finns en viktig nyans.

Vid bodelning på grund av äktenskapsskillnad ska en rätt till pension på grund av pensionssparavtal, PEPP-produkt eller pensionsförsäkring helt eller delvis undantas om det skulle vara oskäligt att hela pensionsrätten ingick. Bedömningen görs med hänsyn till makarnas ekonomiska förhållanden och omständigheterna i övrigt.

Det betyder att frågan inte alltid är svartvit.

Man behöver bland annat titta på:

- hur stort sparandet är,

- när sparandet byggdes upp,

- hur länge äktenskapet varade,

- om båda makar har eget pensionsskydd,

- om sparandet är ett normalt pensionsskydd eller mer liknar kapitalplacering,

- om det finns äktenskapsförord.

Det är därför privat pensionssparande inte bör delas eller undantas slentrianmässigt.

Det måste analyseras.

ISK-fällan: “mitt pensionssparande” är inte alltid pension juridiskt

Det här är ett av de vanligaste misstagen.

En make säger:

“Det där ISK-kontot är min pension.”

Men juridiskt är ett ISK normalt inte en pensionsrätt.

Det är vanligt sparande.

Det kan absolut vara tänkt som pension.

Men om ISK-kontot inte är enskild egendom genom äktenskapsförord, testamente eller gåvovillkor kan det ändå behöva tas upp i bodelningen.

Det kan bli en dyr överraskning.

Särskilt för den som under många år har sparat “till pensionen” men aldrig juridiskt skyddat sparandet.

Här bör ni internt länka ordet äktenskapsförord till er tjänstesida för äktenskapsförord.

Kort äktenskap? Då kan jämkning bli aktuellt

Äktenskapets längd kan också spela roll.

Vid kortare äktenskap kan det ibland vara oskäligt att dela allt fullt ut.

Enligt 12 kap. 1 § äktenskapsbalken kan bodelningen jämkas om det med hänsyn särskilt till äktenskapets längd, makarnas ekonomiska förhållanden och omständigheterna i övrigt är oskäligt att en make ska lämna egendom till den andra i full omfattning.

Det kan få betydelse om en make hade ett stort sparande redan före äktenskapet.

Exempel:

En person har byggt upp ett stort privat pensionssparande före äktenskapet. Äktenskapet varar kort tid. Vid skilsmässan kräver den andra maken att sparandet ska delas fullt ut.

Då kan frågan om jämkning behöva analyseras.

Det betyder inte att sparandet automatiskt undantas.

Men det betyder att tidslinjen är viktig:

Vad fanns före äktenskapet? Vad byggdes upp under äktenskapet? Hur länge varade den ekonomiska gemenskapen?

Här bör ni internt länka ordet bodelning till er bodelningssida.

Tre vanliga situationer

1. Stor tjänstepension hos en vanlig anställd

Johan och Anna skiljer sig efter 18 års äktenskap.

Johan har arbetat heltid och har en stark tjänstepension via sin arbetsgivare.

Anna har arbetat deltid under flera år och har betydligt lägre pension.

Johans tjänstepension är värd mycket.

Men om det är en vanlig arbetsgivarägd tjänstepension ingår den oftast inte i bodelningen.

Det kan kännas orättvist.

Men den juridiska bedömningen handlar inte bara om vardaglig rättvisa.

Den handlar om vilken typ av rättighet tjänstepensionen är.

Däremot kan pensionsskillnaden fortfarande vara viktig när man bedömer helheten och förhandlar om bodelningslösningen.

2. Privat pensionsförsäkring på 600 000 kronor

Maria har ett privat pensionssparande på 600 000 kronor.

När hon och Erik skiljer sig säger Maria:

“Det där är min pension. Den ska inte delas.”

Det är inte säkert.

Privat pensionssparande kan ingå i bodelningen.

Men man måste också bedöma om det finns skäl att helt eller delvis undanta sparandet.

Där kan äktenskapets längd, makarnas ekonomi och sparandets funktion spela roll.

Det är alltså inte en fråga man bör lösa med magkänsla.

3. Företagare med tjänstepension via eget aktiebolag

Oskar driver ett aktiebolag.

Bolaget har tecknat en tjänstepensionsförsäkring för honom.

Han äger bolaget själv och har haft kontroll över pensionsavsättningarna.

Vid skilsmässan säger Oskar:

“Det där är tjänstepension. Den ska inte delas.”

Här måste man vara försiktig.

Om maken har bestämmande inflytande över bolaget kan pensionen behöva analyseras särskilt.

Det kan finnas risk att värdet ska ingå i bodelningen, helt eller delvis.

Det här är företagarfällan.

Och den kan handla om mycket stora belopp.

Vanliga misstag vid pension och bodelning

Misstag 1: “Pension delas aldrig”

Fel.

Allmän pension och vanlig tjänstepension delas oftast inte. Men privat pensionssparande, IPS, PEPP och vissa företagarpensioner kan behöva tas upp.

Misstag 2: “Det står pension, alltså är det skyddat”

Fel.

Man måste kontrollera konstruktionen, ägandet och om maken kan förfoga över eller påverka pensionen.

Misstag 3: “Mitt ISK är min pension”

Kanske i praktiken.

Men juridiskt är ISK normalt vanligt sparande.

Misstag 4: “Min pension i mitt AB är automatiskt skyddad”

Fel.

Tjänstepension via eget bolag kan vara ett riskområde.

Misstag 5: “Vi kan skriva bodelningsavtalet själva”

Det kan fungera i enkla fall.

Men om pension, företag, ISK, äktenskapsförord eller ojämna inkomster finns med i bilden kan ett felaktigt bodelningsavtal bli mycket dyrt.

Checklista: kontrollera detta innan du skriver på

Innan du skriver på ett bodelningsavtal bör du kontrollera:

- Finns allmän pension, tjänstepension, privat pensionsförsäkring, IPS eller PEPP?

- Finns ISK, kapitalförsäkring, aktier eller fonder som någon kallar “pension”?

- Vem äger pensionsförsäkringen?

- Är tjänstepensionen kopplad till en vanlig anställning eller eget bolag?

- Har någon löneväxlat?

- Finns äktenskapsförord?

- Fanns sparandet redan före äktenskapet?

- Hur länge varade äktenskapet?

- Har någon arbetat deltid under lång tid?

- Finns återbetalningsskydd eller förmånstagarförordnande som bör ändras efter skilsmässan?

När bör du ta juridisk hjälp?

Du bör ta hjälp innan du skriver på om:

- någon av er har privat pensionssparande,

- någon driver eget bolag,

- någon har tjänstepension via fåmansbolag,

- det finns större ISK- eller fondsparande,

- ni har stora skillnader i pension,

- en av er har arbetat deltid under lång tid,

- det finns äktenskapsförord,

- motparten säger att pensionen “inte ska räknas” utan tydlig förklaring.

Det viktiga är inte bara att veta om pensionen ska delas.

Det viktiga är att veta:

Vilken pension är det?

Hur ska den värderas?

Finns det skäl att undanta hela eller delar av den?

Finns det risk att något missas i bodelningsavtalet?

Sammanfattning

Pensionen är ofta den glömda miljonen vid skilsmässa.

Allmän pension delas normalt inte.

Vanlig tjänstepension delas normalt inte.

Privat pensionssparande och IPS kan däremot ingå.

ISK och fonder som du själv kallar “pension” är ofta vanligt giftorättsgods.

Och tjänstepension via eget bolag kan bli en av de viktigaste frågorna i hela bodelningen.

Därför bör du aldrig acceptera ett bodelningsförslag utan att först kontrollera pensionen.

Det som ser ut som en teknisk detalj kan i praktiken avgöra hundratusentals kronor.

I vissa fall mer än så.

Behöver du hjälp att kontrollera pensionen i bodelningen?

Justiflex hjälper dig att gå igenom pension, sparande, företag och bodelningsunderlag innan du skriver på.

Du får en tydlig juridisk bedömning av:

- vad som normalt ska hållas utanför,

- vad som kan behöva tas upp i bodelningen,

- om privat pensionssparande eller ISK är en risk,

- om tjänstepension via eget bolag behöver analyseras,

- om jämkning kan vara relevant,

- och hur du bör agera innan du godkänner ett bodelningsförslag.

Hos Justiflex får du hjälp digitalt, tydligt och till fast pris.

Vill du veta vad du faktiskt riskerar att förlora?

Börja med en pensions- och bodelningsanalys hos Justiflex.

Robins kommentar

Jag har sett för många bodelningar där pensionen behandlas som en teknisk detalj, trots att den i praktiken kan avgöra hundratusentals kronor.

Det farliga är inte bara att pensionen missas.

Det farliga är att den bedöms fel.

En tjänstepension, ett privat pensionssparande, ett ISK och en pensionslösning via eget bolag kan se lika ut på ytan — men behandlas helt olika juridiskt.

Därför är mitt råd enkelt:

Skriv inte på ett bodelningsavtal innan pensionen är kontrollerad.

Robin Forslöv

Jurist & Grundare, Justiflex AB

FAQ

Ska pension delas vid skilsmässa?

Det beror på vilken typ av pension det gäller. Allmän pension och vanlig tjänstepension delas normalt inte. Privat pensionssparande, IPS och vissa företagarpensioner kan däremot bli bodelningsfrågor.

Ingår premiepension i bodelning?

Nej. Premiepensionen är en del av den allmänna pensionen och delas normalt inte vid skilsmässa.

Ingår tjänstepension i bodelning?

Vanlig arbetsgivarägd tjänstepension ingår oftast inte. Men tjänstepension via eget bolag eller fåmansbolag kan kräva särskild analys.

Ingår privat pensionssparande i bodelning?

Ja, privat pensionsförsäkring och IPS kan normalt ingå. Men det kan finnas skäl att helt eller delvis undanta pensionsrätten om det skulle vara oskäligt att hela värdet ingår.

Ingår ISK som jag sparar till pensionen?

Ofta ja. Ett ISK är normalt vanligt sparande, även om du själv ser det som pensionssparande. Undantag kan gälla om kontot är enskild egendom.

Kan äktenskapsförord skydda pensionssparande?

Ja, i vissa fall kan ett äktenskapsförord göra viss egendom enskild. Det är särskilt viktigt vid större sparanden, företag och ojämna pensionsförhållanden.

Vad är företagarfällan?

Företagarfällan innebär att tjänstepension via eget bolag inte alltid behandlas som vanlig arbetsgivarägd tjänstepension. Om maken kontrollerar bolaget kan pensionen behöva analyseras i bodelningen.

Måste man anlita jurist för bodelning?

Nej, inte alltid. Men om pension, företag, privat sparande, ISK, äktenskapsförord eller större ekonomiska skillnader finns med i bilden är det klokt att ta juridisk hjälp innan du skriver på.

Disclaimer

Detta är allmän juridisk information och inte juridisk rådgivning i ett enskilt ärende. Varje bodelning behöver bedömas utifrån pensionsvillkor, avtal, äktenskapsförord, ekonomi och övriga omständigheter.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7