Misstag 1 – Vänta med banken

Konsekvens: fortsatt solidariskt ansvar.

Misstag 2 – Lita på muntliga löften

Konsekvens: svåra bevisfrågor.

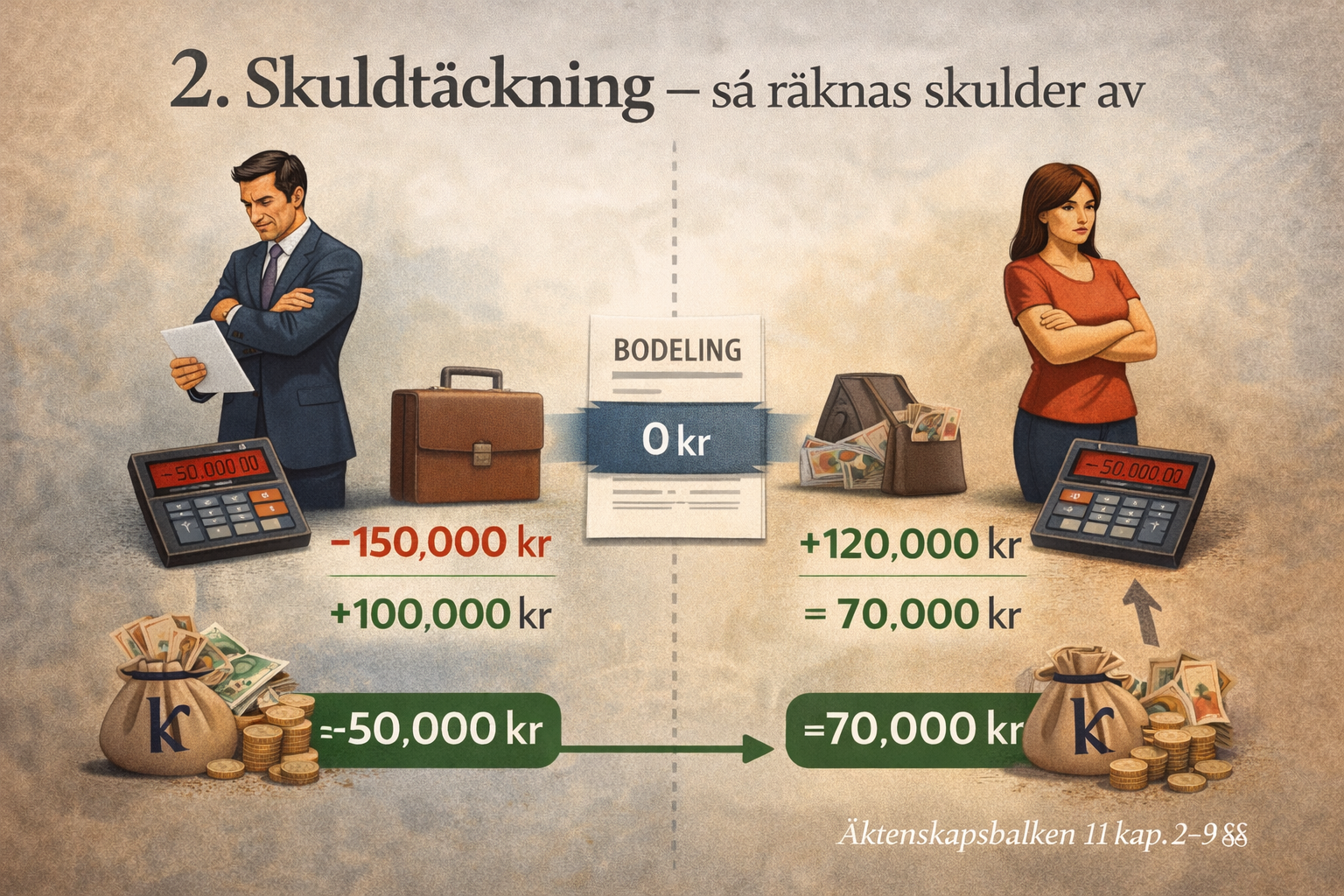

Misstag 3 – Glömma dolda skulder

Konsekvens: ojämn delning.

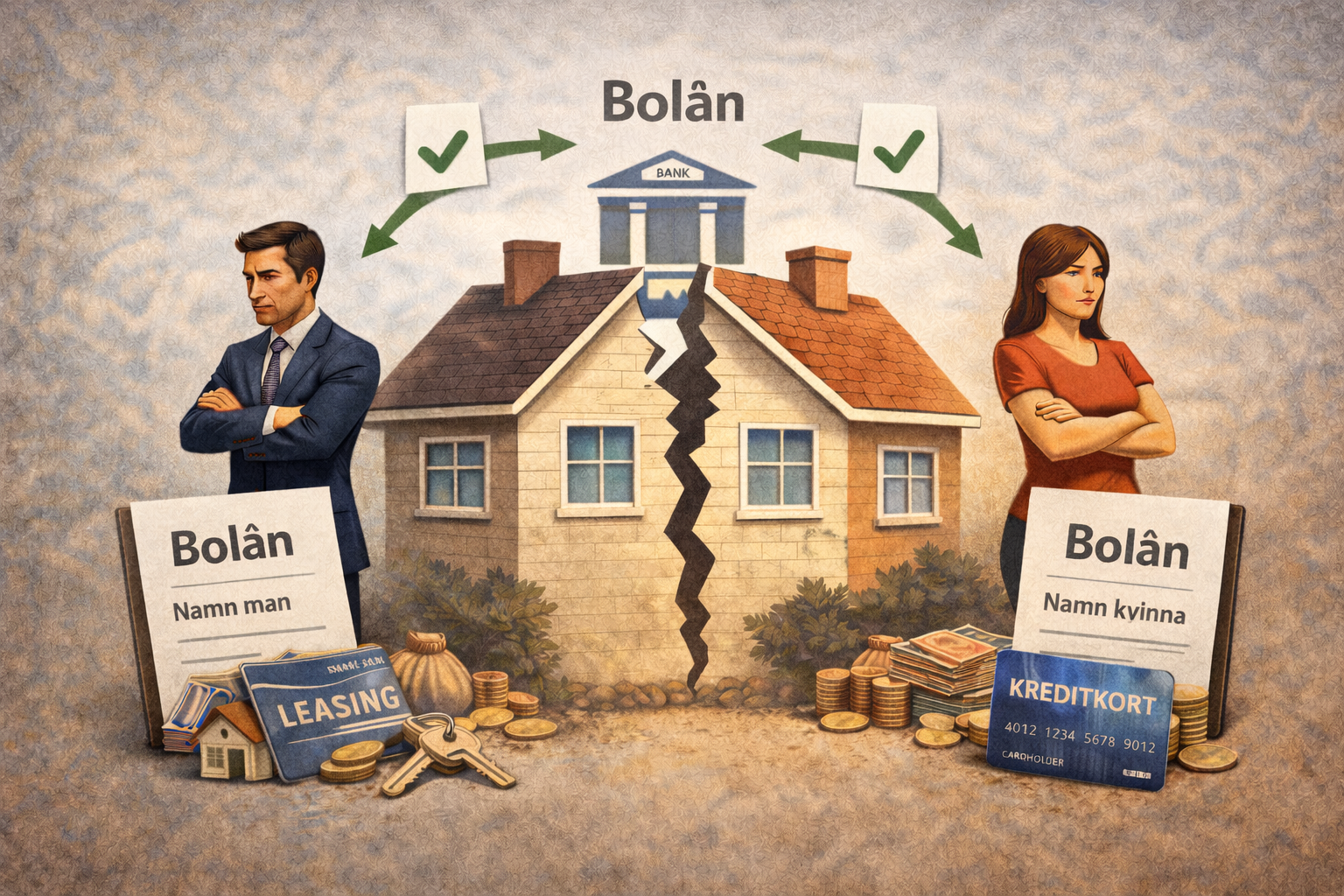

Misstag 4 – Överta bostad utan lånelöfte

Konsekvens: inkasso.

Misstag 5 – Inte skriva regressavtal

Konsekvens: krav i efterhand.

Misstag 6 – Blanda företag och privat ekonomi

Konsekvens: långvariga konflikter.

Varje misstag bygger på verkliga scenarion från vår rådgivning.