Ett bodelningsavtal kan påverka bostad, lån, sparande och framtida krav mellan parterna. Därför bör du inte signera förrän siffrorna, underlagen och slutformuleringarna är kontrollerade.

22 maj 2026 | Av Robin Forslöv | 5 min läsning

Därför ska du inte skriva under bodelningen samma dag du får den

Det kritiska är inte bara att bli klar – utan att förstå vad du faktiskt godkänner innan du skriver under.

Skriv inte under en bodelning samma dag du får den om du saknar underlag, inte förstår beräkningen eller känner dig pressad. Ett undertecknat avtal kan bli svårt att ändra i efterhand och bör granskas innan du binder dig – särskilt om bostad, lån eller större sparande ingår.

Ett bodelningsförslag ser ofta oskyldigt ut – tills du inser vad du faktiskt godkänner

Ett bodelningsförslag kommer sällan med varningsflaggor. Det landar ofta i inkorgen som ett till synes harmlöst meddelande från ditt ex eller deras ombud: “Kan du skriva under detta i dag så att vi äntligen blir klara?”

Det låter rimligt, särskilt om du är utmattad av separationen och bara vill gå vidare. Men just i det läget är risken som störst att du accepterar fel bostadsvärde, fel skulder, ofullständiga kontouppgifter eller en slutreglering som gör att du avstår från krav du inte ens visste att du hade.

En bodelning är inte “bara ett papper”. Den avgör ofta bostad, lån, sparande, kompensation och om parterna ska kunna rikta fler ekonomiska krav mot varandra efteråt.

Justiflex tumregel: Ju mer bråttom motparten säger att det är, desto större anledning har du att sakta ner.

Vad du får av den här guiden

Efter att ha läst guiden vet du:

- varför snabb signering av bodelning är riskabelt

- vilka underlag du bör kräva innan du skriver under

- vilka skillnader som gäller mellan makar och sambor

- vilka ekonomiska fällor som ofta döljer sig i bodelningsförslag

- hur du svarar motparten utan att skapa onödig konflikt

- när det är klokt att låta en jurist granska avtalet

Innehåll

- Skriva under bodelning samma dag – därför ska du aldrig göra det

- Vad ett bodelningsavtal faktiskt innebär

- Bodelning mellan makar

- Bodelning mellan sambor

- Skriva under bodelning utan underlag – de vanligaste fällorna

- Checklista innan du signerar

- Exempel från verkligheten

- Så gör du rätt steg för steg

- Konsekvenser om det blir fel

- FAQ

- Granska bodelningen innan du skriver under

Om författaren

Robin Forslöv är jurist och grundare av Justiflex AB. Han arbetar med familjerättsliga ärenden, bodelningsavtal, avtal och strategisk juridisk rådgivning vid separationer, arvstvister och ekonomiska konflikter mellan närstående.

På Justiflex ser vi ofta att bodelningsförslag inte är uppenbart felaktiga vid första anblick. Problemet är i stället att de är ofullständiga: siffrorna ser rimliga ut, men underlagen saknas.

Skriva under bodelning samma dag – därför ska du aldrig göra det

Den största risken med att skriva under en bodelning samma dag är inte att avtalet ser “farligt” ut. Risken är att avtalet ser färdigt, neutralt och praktiskt ut – trots att du inte har kontrollerat om siffrorna stämmer.

Ett bodelningsavtal kan samtidigt innebära att du accepterar ett bostadsvärde, godkänner hur lån ska räknas, avstår från framtida krav och bekräftar att hela den ekonomiska uppgörelsen är slutligt reglerad. Det är därför du inte bör signera bara för att motparten vill bli klar snabbt.

När båda parter har skrivit under blir utgångsläget ett annat. Det kan finnas situationer där ett avtal kan angripas eller jämkas, men det är nästan alltid bättre att upptäcka felet innan signering än att försöka reparera det efteråt.

Vad ett bodelningsavtal faktiskt innebär

Bodelning innebär att egendom fördelas mellan två personer. Sveriges Domstolar beskriver bodelning som en uppdelning av egendom mellan parter, exempelvis vid skilsmässa, när ett samboförhållande upphör, under pågående äktenskap eller när någon i paret avlider.

För makar följer huvudregeln av äktenskapsbalken (1987:230). Enligt 9 kap. 1 § äktenskapsbalken ska makarnas egendom fördelas mellan dem genom bodelning när ett äktenskap upplöses, om inte undantag gäller.

För sambor gäller sambolagen (2003:376). Enligt 3 § sambolagen utgör sambors gemensamma bostad och bohag samboegendom om egendomen har förvärvats för gemensam användning. Det är en mycket snävare regel än vad många tror.

Det är därför farligt att använda samma tänk för sambor som för makar. En sambo kan ha bott tillsammans med någon länge utan att ha rätt till hälften av allt.

Bodelning mellan makar

Vid bodelning mellan makar görs bodelningen med utgångspunkt i egendomsförhållandena den dag talan om äktenskapsskillnad väcktes, alltså i praktiken ofta den dag ansökan om skilsmässa kom in till tingsrätten. Det följer av 9 kap. 2 § äktenskapsbalken.

Det betyder att brytdagen är central. Ett konto, ett lån eller en försäljning kan få helt olika betydelse beroende på om händelsen skedde före eller efter brytdagen.

Enligt äktenskapsbalkens regler, särskilt 9 kap. 5 § ÄktB, ska det upprättas en skriftlig handling över bodelningen som signeras av båda makarna. Samma bestämmelse innebär också en redovisningsskyldighet: din motpart ska redovisa egendom som har betydelse för bodelningen.

Det är därför du inte ska acceptera ett bodelningsförslag där totalsummorna presenteras utan kontoutdrag, lånebesked, värderingar eller tydlig beräkning.

Bodelning mellan sambor

För sambor är bodelningen mer begränsad. Enligt 8 § sambolagen ska bodelning göras om någon av samborna begär det när samboförhållandet upphör, men begäran måste som huvudregel göras senast ett år efter separationen.

Det som normalt ingår är inte “allt ni äger”, utan samboegendom. Det handlar framför allt om gemensam bostad och gemensamt bohag som har köpts för gemensam användning.

Sambor kan också avtala bort bodelning eller bestämma att viss egendom inte ska ingå genom samboavtal enligt 9 § sambolagen. Därför bör du alltid kontrollera om det finns samboavtal innan du accepterar ett bodelningsförslag.

Ett vanligt missförstånd vi möter på Justiflex är att sambor tror att lång sambotid automatiskt ger samma ekonomiska rättigheter som äktenskap. Så är det inte.

Skriva under bodelning utan underlag – de vanligaste fällorna

Det vanligaste problemet är inte att motparten skriver något uppenbart orimligt. Det vanligaste problemet är att avtalet saknar tillräckligt underlag för att du ska kunna bedöma om det är rimligt.

I våra granskningar av bodelningsförslag ser vi återkommande samma mönster: bostadsvärden anges utan tydligt värderingsunderlag, skulder förs in utan förklaring och transaktionshistorik saknas trots att den kan vara helt avgörande för att förstå vad som hänt före brytdagen.

Här är de fällor vi oftast ser vid juridisk granskning av avtal.

1. Bostaden värderas utan verklig kontroll

Bostaden är ofta den största tillgången i bodelningen. Ändå förekommer det att ett bodelningsförslag bygger på ett “uppskattat marknadsvärde” utan oberoende värdering, utan jämförelseobjekt och utan resonemang om latent skatt, mäklararvode eller framtida försäljningskostnader.

Det kan räcka med en felvärdering på 5–10 procent för att bodelningen ska slå fel med hundratusentals kronor.

2. Lån behandlas som självklara trots att de inte är kontrollerade

Alla skulder ska inte automatiskt accepteras bara för att de står i ett förslag. Man behöver veta vem som står på skulden, när den uppkom, vad den avser och om den verkligen ska påverka bodelningen på det sätt motparten påstår.

Vid bodelning mellan makar är skuldtäckningen en central del av beräkningen. Enligt 11 kap. 2 § äktenskapsbalken ska skulder räknas av enligt särskilda regler när makarnas andelar beräknas. Om skulderna hanteras fel kan hela bodelningskalkylen bli fel.

3. Konton redovisas men transaktionshistoriken saknas

Det räcker inte alltid att se saldot på brytdagen. I praktiken kan viktiga uppgifter finnas i transaktionshistoriken före brytdagen.

Vår erfarenhet är att värden ofta “försvinner” genom överföringar till närstående, tömningar av ISK-konton, Swish-flöden, kontantuttag eller placeringar på externa plattformar. Det behöver inte alltid vara illojalt, men utan transaktionshistorik går det inte att bedöma.

En rimlig granskning bör därför ofta omfatta kontoutdrag och transaktionshistorik för minst sex månader före brytdagen, särskilt om det finns tecken på ovanliga överföringar.

4. Företag, enskild firma eller aktiebolag förenklas bort

Om en part driver företag kan bodelningen bli mer komplicerad. Det kan finnas bolagsvärde, aktier, obeskattade reserver, periodiseringsfonder, privata uttag, aktieägarlån eller tillgångar som inte syns på ett vanligt bankkonto.

Ett vanligt misstag är att bara titta på bolagets bankkonto. Det säger sällan hela sanningen.

5. Avtalet innehåller slutreglering utan att du förstår konsekvensen

Många bodelningsavtal avslutas med formuleringar om att parterna inte har några ytterligare krav mot varandra. Det kan vara helt korrekt när allt är utrett, men det är farligt om du ännu inte har fått full insyn.

En sådan formulering kan innebära att du i praktiken accepterar att frågan är slut – även om du senare upptäcker att underlaget var ofullständigt.

6. BankID-signeringen skapar falsk trygghet

BankID gör signeringen enkel, men BankID granskar inte innehållet. Det kontrollerar inte om bostaden är rätt värderad, om skulderna är korrekt behandlade eller om avtalet är balanserat.

Digital signering är bara ett sätt att skriva under. Det är inte en juridisk kvalitetsstämpel.

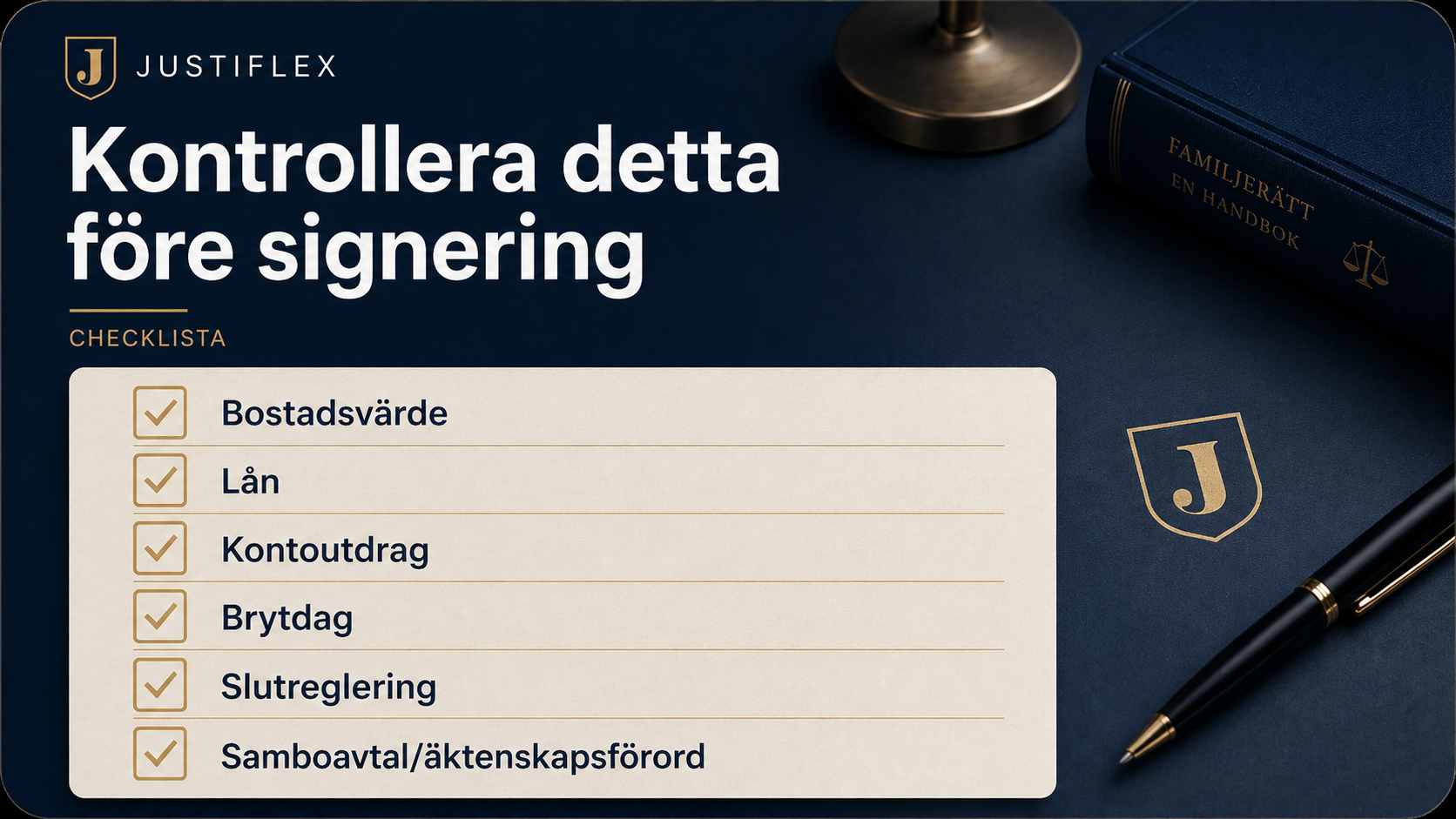

Checklista innan du signerar

| Situation | Skriv under direkt? | Vad du bör göra först |

|---|---|---|

| Du saknar kontoutdrag, lånebesked eller värdering | Nej | Begär komplett underlag |

| Du förstår inte hur summan har räknats fram | Nej | Be om beräkning steg för steg |

| Motparten vill att du signerar samma dag | Nej | Svara att du behöver granska avtalet |

| Motparten har ombud | Nej | Låt egen jurist läsa avtalet |

| Bostad, bolån eller större sparande ingår | Nej | Kontrollera värde, skatt och skulder |

| Företag eller enskild firma finns med i bilden | Nej | Utred företagsvärde och uttag |

| Ni är helt överens och allt underlag finns | Kanske | Läs ändå igenom i lugn och ro |

| Du känner dig osäker | Nej | Signera inte innan du förstår konsekvensen |

Kort test: bör du granska bodelningen innan du skriver under?

Svara ja eller nej:

- Innehåller avtalet bostad, bostadsrätt, fastighet eller bolån?

- Saknar du kontoutdrag eller låneunderlag?

- Har motparten själv räknat fram summorna?

- Har du blivit ombedd att skriva under snabbt?

- Finns det företag, aktier, ISK, krypto eller större sparande?

- Är du osäker på om allt som ska ingå faktiskt finns med?

- Innehåller avtalet en formulering om att allt är slutligt reglerat?

- Förstår du avtalet “på känsla” men kan inte kontrollera siffrorna?

Svarade du ja på två eller fler frågor? Då bör du inte skriva under förrän avtalet och underlagen har granskats.

Exempel från verkligheten

Nyligen hjälpte vi en klient som satt med ett färdigt bodelningsförslag rörande en gemensam bostad. Förslaget såg professionellt ut, siffrorna var prydligt uppställda och motparten beskrev det som “en enkel uppdelning”.

Vid första läsningen såg kalkylen inte orimlig ut. Men när vi granskade beräkningen närmare saknades tre saker: oberoende bostadsvärdering, avdrag för fiktivt mäklararvode och korrekt hantering av latent vinstskatt.

Motparten hade räknat på ett bostadsvärde om 4 800 000 kr, men utan att justera för framtida försäljningskostnader och skatteeffekt. När värdering, mäklararvode och latent skatt räknades in förändrades utfallet med cirka 245 000 kr till klientens fördel.

Det avgörande var inte att motparten nödvändigtvis försökte lura någon. Det avgörande var att klienten var på väg att signera ett avtal som såg färdigt ut men byggde på en ofullständig kalkyl.

Det är precis därför du inte ska skriva under samma dag du får bodelningen.

Gör detta först – inte detta

| Gör detta först | Gör inte detta |

|---|---|

| Be om fullständigt underlag | Signera för att “slippa bråk” |

| Kontrollera brytdagen | Lita på totalsumman utan beräkning |

| Jämför bostadsvärderingar | Acceptera ett uppskattat värde |

| Läs slutregleringen noggrant | Hoppa över “standardformuleringar” |

| Kontrollera skulder och konton | Utgå från att allt finns med |

| Ta juridisk hjälp vid osäkerhet | Tro att BankID innebär granskning |

Så gör du rätt steg för steg

Steg 1: Svara lugnt och sakligt

Du behöver inte säga ja direkt. Ett bra svar är:

Hej, jag har tagit emot bodelningsförslaget. Eftersom avtalet får ekonomiska och juridiska konsekvenser vill jag inte skriva under innan jag har kontrollerat siffrorna och underlagen. Skicka gärna komplett underlag för tillgångar, skulder och värderingar, så återkommer jag när jag har gått igenom det.

Det är sakligt, rimligt och svårt att kritisera.

Steg 2: Begär rätt underlag

Be om kontoutdrag, årsbesked, lånebesked, bostadsvärderingar, underlag för skulder, uppgift om försäljningskostnader, eventuellt äktenskapsförord, samboavtal och uppgifter om större överföringar före brytdagen.

Om företag finns med i bilden bör du även begära relevanta bolagshandlingar, exempelvis balansräkning, resultatrapport, kontoutdrag, skattekonto och uppgifter om privata uttag.

Steg 3: Kontrollera brytdagen

För makar är brytdagen normalt den dag talan om äktenskapsskillnad väcktes enligt 9 kap. 2 § äktenskapsbalken. För sambor är utgångspunkten att bodelningen knyts till samboförhållandets upphörande enligt sambolagens system.

Fel brytdag kan ge fel bodelning.

Steg 4: Kontrollera vad som faktiskt ska ingå

Fråga dig:

- Är vi makar eller sambor?

- Finns äktenskapsförord?

- Finns samboavtal?

- Är någon egendom enskild?

- Är bostaden köpt för gemensam användning?

- Finns konton eller tillgångar som inte nämns?

- Finns skulder som behöver ifrågasättas?

- Har något flyttats före brytdagen?

Steg 5: Räkna på konsekvensen i kronor

Acceptera inte bara slutsumman. Be om beräkningen bakom.

En bra bodelning ska gå att följa från tillgångar och skulder till slutligt utjämningsbelopp. Om du inte kan förstå hur man kommit fram till siffran bör du inte skriva under.

Steg 6: Läs slutformuleringarna

Det är ofta i slutet av avtalet de viktigaste formuleringarna finns. Leta särskilt efter uttryck som:

- “slutligt reglerad”

- “inga ytterligare anspråk”

- “parterna avstår från krav”

- “full och slutlig bodelning”

- “vardera parten behåller sin egendom”

Sådana formuleringar kan vara korrekta, men bara när allt underlag är kontrollerat.

Steg 7: Signera först när du förstår avtalet

Du behöver inte kunna juridiken perfekt. Men du ska kunna förklara avtalet med egna ord: vad du får, vad du lämnar, vilka skulder som räknas av och om du avstår från framtida krav.

Om du inte kan göra det är avtalet inte redo för signering.

Konsekvenser om det blir fel

Ekonomiskt

Ett felaktigt bodelningsavtal kan innebära att du får för lite ersättning, tar över för mycket skuld eller accepterar ett bostadsvärde som inte håller. Vid bostad, bolån och större sparande kan ett till synes litet räknefel få mycket stora konsekvenser.

Relationellt

En snabb bodelning löser sällan konflikten om någon senare känner sig pressad eller lurad. Särskilt när barn finns med i bilden kan en otydlig ekonomisk uppgörelse skapa långvarig bitterhet.

Juridiskt

När avtalet väl är undertecknat är utgångspunkten att parterna har accepterat uppgörelsen. Det kan finnas undantag, men det är betydligt tryggare att upptäcka brister före signering än att försöka angripa avtalet i efterhand.

När bör en jurist granska bodelningen?

Du bör överväga juridisk granskning om:

- bostad eller bolån ingår

- motparten har ombud

- du känner dig pressad

- du saknar underlag

- det finns företag, aktier, ISK eller krypto

- ni är oense om bostadens värde

- du inte förstår beräkningen

- avtalet innehåller slutreglering

- du misstänker att pengar har flyttats

- du vill undvika en framtida tvist

En granskning behöver inte betyda att du startar konflikt. Ofta är det tvärtom det som gör att bodelningen kan avslutas tryggt, korrekt och utan onödiga efterspel.

FAQ

Måste jag skriva under bodelningen direkt?

Nej. Du har rätt att läsa igenom avtalet, begära underlag och förstå konsekvenserna innan du skriver under.

Vad händer om jag skriver under bodelningen ändå?

Då har du normalt accepterat uppgörelsen. Det kan i vissa fall finnas möjlighet att angripa eller jämka ett avtal, men det är ofta svårt och beror på omständigheterna. Därför bör du kontrollera avtalet innan signering.

Är ett bodelningsavtal bindande?

Ja, ett undertecknat bodelningsavtal är en viktig juridisk handling. För makar ska en bodelningshandling upprättas och skrivas under av båda enligt 9 kap. 5 § äktenskapsbalken.

Kan jag vägra skriva under?

Ja. Om du inte accepterar förslaget ska du inte skriva under. Om parterna inte kommer överens kan tingsrätten i vissa fall utse en bodelningsförrättare. Sveriges Domstolar anger att tingsrätten kan utse bodelningsförrättare om parterna inte kan enas.

Behöver jag jurist även om vi är överens?

Inte alltid. Men om bostad, lån, större sparande, företag eller otydliga skulder ingår är det klokt att låta någon granska avtalet innan signering. Även överenskommelser kan bli fel om underlaget är bristfälligt.

Vad ingår i bodelning mellan sambor?

Normalt ingår samboegendom, alltså gemensam bostad och gemensamt bohag som förvärvats för gemensam användning enligt 3 § sambolagen.

Vad ingår i bodelning mellan makar?

Som huvudregel ingår makarnas giftorättsgods. Enskild egendom kan vara undantagen, exempelvis genom äktenskapsförord, gåvovillkor eller testamentesvillkor.

Kan jag kräva kontoutdrag?

Vid bodelning mellan makar finns en redovisningsskyldighet enligt 9 kap. 5 § äktenskapsbalken. I praktiken bör kontoutdrag och annat ekonomiskt underlag begäras när det behövs för att förstå bodelningen.

Gäller samma regler för sambor och makar?

Nej. Makar omfattas av äktenskapsbalkens bodelningsregler, medan sambor omfattas av sambolagen. Skillnaden är stor, särskilt eftersom sambors bodelning normalt bara omfattar samboegendom.

Är BankID-signering säkert?

BankID är säkert som identifiering och signeringsmetod. Men BankID säger inget om huruvida avtalet är rättvist, korrekt beräknat eller juridiskt genomtänkt.

Vad kostar det att granska en bodelning?

Hos Justiflex sker granskningen till fast pris efter omfattning. Du kan först skicka in avtalet för en kostnadsfri första bedömning av omfattningen, så får du ett tydligt pris innan arbetet påbörjas.

Slutsats: skriv inte under för att få tyst på situationen

Det är fullt förståeligt att vilja bli klar. Men en bodelning är ofta en av de största ekonomiska handlingarna du skriver under i livet.

Skriv därför inte under samma dag bara för att motparten vill det. Be om underlag, kontrollera brytdagen, granska siffrorna och läs slutformuleringarna innan du signerar.

En korrekt bodelning ska tåla frågor. Om avtalet bara fungerar när du skriver under snabbt är det ett varningstecken.

Granska bodelningen innan du skriver under

Har du fått ett bodelningsavtal och känner dig osäker?

Justiflex kan granska avtalet, kontrollera riskerna och ge dig en tydlig bedömning innan du signerar.

Så fungerar det:

- Du skickar in bodelningsförslaget digitalt.

- Vi gör en första kostnadsfri bedömning av omfattningen.

- Du får ett fast pris innan arbetet påbörjas.

- Vi granskar avtalet, siffrorna och riskerna.

- Du får en tydlig bedömning och konkreta ändringsförslag vid behov.

Granska din bodelning digitalt

✔ Fast pris efter omfattning

✔ Juristgranskat

✔ Tydlig riskbedömning

✔ Konkreta ändringsförslag

✔ Trygg digital hantering

Skicka avtalet till Justiflex och skriv:

“Jag vill granska bodelningen innan jag skriver under.”

Disclaimer

Denna artikel innehåller allmän juridisk information och är inte personlig juridisk rådgivning. Reglerna kan tillämpas olika beroende på omständigheterna i det enskilda fallet. För rådgivning i ditt specifika ärende bör du kontakta jurist.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7