8 november 2025 | Av Robin Forslöv | 5 min läsning

Få tillbaka pengar du lånat ut – så skriver du ett juridiskt korrekt skuldebrev

Från löfte till juridisk trygghet

Ett muntligt löfte räcker inte – men ett skuldebrev gör det.

Skydda din utlåning på bara några minuter.

I en tid av höga räntor, ökade levnadskostnader och osäker ekonomi lånar allt fler svenskar ut pengar till familj, vänner och kollegor.

Swish och digitala betalningar gör det snabbt — men också riskabelt.

Utan ett juridiskt giltigt skuldebrev kan en välmenande handling förvandlas till en dyr tvist.

Enligt Lag (1936:81) om skuldebrev fungerar skuldebrevet som ett formellt, skriftligt bevis på en skuld.

Det ger dig stark beviskraft i domstol och gör det möjligt att kräva tillbaka pengarna även flera år senare.

Och det bästa?

Du kan skapa det digitalt – på några minuter – med full laglig giltighet via BankID-signering.

📈 Varför är detta så aktuellt just nu?

Enligt Finansinspektionens analys (feb 2025) har antalet privatpersoner med obetalda skulder hos Kronofogden ökat med 23 % sedan 2020 –

en ökning som till stor del rör privatlån utan skriftlig grund.

“Jag lånade ut 50 000 kr till min syster för att köpa bil. Vi sa ‘ingen brådska’, men två år senare hade hon glömt allt. Utan skuldebrev stod jag maktlös.”

Sådana berättelser är vanliga. Ett skuldebrev skapar tydlighet, transparens och trygghet — för båda parter.

⚖️ Vad är ett skuldebrev enligt svensk lag?

Ett skuldebrev är ett skriftligt löfte om att betala en viss summa pengar.

Det regleras av Skuldebrevslagen (1936:81) och fungerar som ett juridiskt bindande bevis på skuldförhållandet.

För att vara giltigt ska skuldebrevet (enligt §§ 1–10 SkbrL) innehålla:

- Parterna – namn, personnummer och kontaktuppgifter till borgenär och gäldenär.

- Beloppet – exakt summa i siffror och bokstäver.

- Villkor – återbetalningsplan, datum, delbetalningar och vad som gäller vid dröjsmål.

- Ränta – anges tydligt; annars gäller Räntelagen (1975:635) – referensränta + 8 %.

- Signering – båda parter undertecknar; BankID-signering ger full juridisk beviskraft enligt EU:s eIDAS-förordning (910/2014).

- Datum & ort – fastställer avtalstidpunkten och är avgörande för Preskriptionslagen (1981:130) – 10 års preskription.

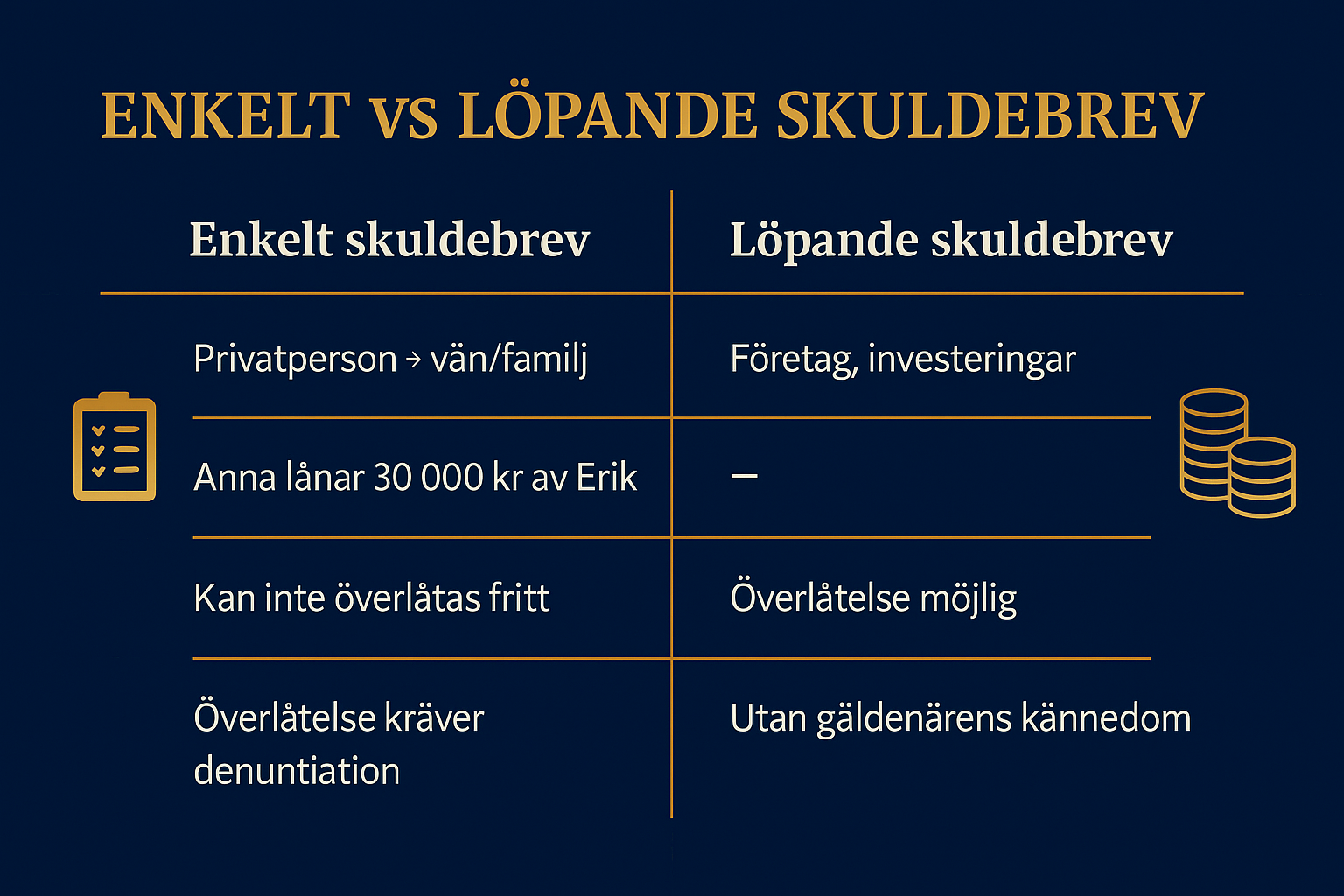

📘 Två typer av skuldebrev – välj rätt för ditt lån

| Typ | När används | Exempel | Juridiska nyanser |

|---|---|---|---|

| Enkelt skuldebrev | Privatperson → vän/familj | “Anna lånar 30 000 kr av Erik.” | Kan inte överlåtas fritt. Överlåtelse kräver denuntiation (§ 27 SkbrL). Rekommenderas för privat bruk. |

| Löpande skuldebrev | Vid större eller överlåtbara lån | Företag, investeringar | Överlåtelse möjlig utan gäldenärens kännedom (§§ 11–13 SkbrL). Mer komplext – undantag i privat sammanhang. |

💡 För privat utlåning är enkelt skuldebrev nästan alltid rätt val — lagligt, flexibelt och tryggt.

🛡️ Därför är skuldebrev din bästa försäkring

Att kräva ett skuldebrev handlar inte om misstro – utan om förtroende med struktur.

Ett korrekt skuldebrev:

- Skyddar både långivare och låntagare

- Gör fordran juridiskt verkställbar

- Förebygger missförstånd

- Underlättar indrivning via Kronofogden

- Bryter preskription vid skriftliga påminnelser

“Med skuldebrevet på plats betalade han i tid – och relationen var intakt.”

🚫 Vanliga misstag – och hur du undviker dem

- Ingen dokumentation – ett SMS visar bara betalning, inte villkor.

- Otydliga ord – skriv exakta datum, belopp och villkor.

- Osignerat dokument – utan signatur = ingen juridisk bindning.

- Glömd preskription – påminn skriftligt minst vart 10:e år.

- Felaktig ränta – ange räntesats; annars gäller Räntelagen.

👉 Ett SMS kan stödja din version — men ett skuldebrev avgör tvisten.

🧭 Steg-för-steg: Så skapar du skuldebrev online med Justiflex

| Steg | Åtgärd | Juridiskt tips | Fördel |

|---|---|---|---|

| 1 | Definiera belopp, ränta och villkor | Följ § 1 SkbrL & § 3 Räntelagen | Undviker tolkningstvister |

| 2 | Välj typ av skuldebrev | Enkelt (§ 26) eller löpande (§ 11) | Anpassat skydd |

| 3 | Skapa digitalt via Justiflex | Juridiskt uppdaterat enligt svensk lag | Snabbt & säkert |

| 4 | Signera med BankID | Full beviskraft under eIDAS | Godkänt i domstol |

| 5 | Spara & påminn vart 10:e år | Avbryt preskription § 5 Preskriptionslagen | Långsiktig trygghet |

⏱️ Tid: Under 10 minuter

💸 Pris: 495 kr – fast pris, inga dolda avgifter

🧾 När skuldebrev gjorde skillnaden

Fall 1: En vän lånade 30 000 kr till en startup utan skuldebrev. Vid konkurs betraktades lånet som gåva – pengarna förlorade.

Fall 2: En mamma lånar 20 000 kr till sin son med Justiflex-skrivet skuldebrev. Tydliga villkor → punktlig återbetalning och stärkt relation.

Skuldebrev handlar inte om misstro – det handlar om att värna relationer genom juridisk klarhet.

🔒 Trygghet på dina villkor

Att låna ut pengar ska inte innebära risk.

Med Justiflex skriver du ett juridiskt korrekt skuldebrev online – snabbt, enkelt och 100 % lagligt.

👤 Granskad & uppdaterad

Jurist: Robin Forslöv, Justiflex AB

Senast uppdaterad: 8 november 2025

Kvalitetssäkrat för familjer i förändring

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7