9 november 2025 | Av Robin Forslöv | 5 min läsning

⚖️ Regressavtal & Regressrätt – ditt juridiska säkerhetsnät

Juridisk balans när ansvar och förtroende möts.

Regressavtal med digital precision, familjär trygghet och svensk rättssäkerhet.

Att ställa upp för en närstående genom att bli medlåntagare, borgenär eller dela ett lån är en handling byggd på tillit.

Men vad händer om betalningarna blir ojämna – eller om någon inte kan betala alls?

Då blir regressrätten din trygghet. Den ger dig som betalat någon annans skuld rätt att kräva tillbaka din del.

Och med ett regressavtal på plats blir allt tydligt redan från början – vem som betalar vad, och hur det ska gå till.

I det här inlägget går vi igenom:

- 💡 Vad regressrätt och regressavtal betyder

- 🧩 När de blir aktuella i praktiken

- ⚠️ Vilka risker du undviker genom att skriva avtal

- ✅ En checklista för ett tryggt regressavtal

- 🏁 Hur du går vidare – innan det är för sent

💬 Vad är Regressrätt?

Regressrätt innebär att den som betalat någon annans skuld har rätt att kräva tillbaka motsvarande belopp från den som egentligen var skyldig.

Detta gäller när du har ett solidariskt ansvar, exempelvis som medlåntagare eller borgensman, enligt Skuldebrevslagen (1936:81).

Exempel:

Du står som medlåntagare på din dotters bolån. Om hon inte kan betala och du tvingas täcka hela skulden, har du regressrätt mot henne för hennes del.

Viktigt att veta

Gäller endast internt: Regressrätten gäller mellan er – inte gentemot banken.

Kan bygga på lag eller avtal: Antingen uppstår rätten automatiskt (vid solidariskt ansvar), eller genom ett särskilt regressavtal.

Preskriptionstid:

- 10 år enligt Preskriptionslagen (1981:130)

- 3 år vid konsumentförhållanden

Väntar du för länge förlorar du rätten att kräva tillbaka.

🧾 Vad är ett regressavtal?

Ett regressavtal är ett skriftligt, internt avtal mellan de personer som delar ansvar för en skuld – till exempel ett lån, borgensåtagande eller kredit.

Avtalet bestämmer hur betalningsansvaret ska fördelas, och vad som händer om någon betalar mer än sin del.

“Om jag tvingas betala din del, ska du ersätta mig.”

Det är kärnan i ett regressavtal.

Vad skyddar det – och vad inte?

- ✅ Skyddar dig internt: Ger dig rätt att kräva tillbaka det du lagt ut.

- ❌ Påverkar inte banken: Banken kan fortfarande kräva vem som helst av er på hela skulden (solidariskt ansvar).

Ett juridiskt korrekt regressavtal bör innehålla:

- Parternas uppgifter – namn, personnummer och adresser

- Datum och underskrifter – gärna med vittnen

- Fördelning av ansvar – exakta procentsatser eller belopp

- Regler för återbetalning – hur och när ersättning ska ske

- Konsekvenser vid utebliven betalning – till exempel dröjsmålsränta eller rättsliga åtgärder

👨👩👧 Exempel: När pappa blir medlåntagare

Anna köper en bostad. Hennes pappa står som medlåntagare för att hon ska få lånet beviljat.

Han äger ingen del i bostaden, men har samma betalningsansvar gentemot banken.

De upprättar ett regressavtal som säger:

Anna ansvarar för 90 % av amortering och ränta. Pappa ansvarar för 10 %.

Om Pappa betalar mer än sin andel, har han regressrätt mot Anna för överskjutande belopp.

Resultat: trygghet för båda parter och ingen risk för framtida missförstånd.

⚠️ Risker & Fallgropar – Om du inte har ett avtal

| Risk | Konsekvens |

|---|---|

| Ingen regressrätt dokumenterad | Du kan inte kräva tillbaka det du betalat för någon annan. |

| Preskriptionstiden löper ut | Efter 10 år (eller 3 år i konsumentfall) är rätten förlorad. |

| Otydliga avtal | Kan skapa tvister vid skilsmässa, dödsfall eller arv. |

| Bankens solidariska krav | Banken kan kräva dig på hela skulden, även om du bara “hjälpt till”. |

💬 Ett tydligt regressavtal räddar ofta både relationer och ekonomi.

✅ Checklista – Så skapar du ett tryggt regressavtal

| Steg | Vad ska du tänka på? |

|---|---|

| 1. Identifiera situationen | Är ni flera på lånet? Vem nyttjar lånet mest? |

| 2. Kartlägg ansvar | Bestäm andelar, betalningsskyldighet och eventuella räntor. |

| 3. Skriv avtalet | Inkludera alla fem punkter och signera. |

| 4. Kontrollera mot banken | Kom ihåg: ni är solidariskt ansvariga utåt. |

| 5. Signera & spara | Alla parter ska förstå och godkänna. |

| 6. Uppdatera vid behov | Ändras ekonomi eller ägarförhållanden – uppdatera avtalet. |

💎 Varför du bör agera nu

Att hjälpa någon ekonomiskt är generöst – men utan avtal kan det bli dyrt.

Ett regressavtal handlar inte om misstro, utan om trygghet.

Det skyddar både relationer och rättigheter.

“Det bästa sättet att undvika konflikt är att vara överens – på papper.”

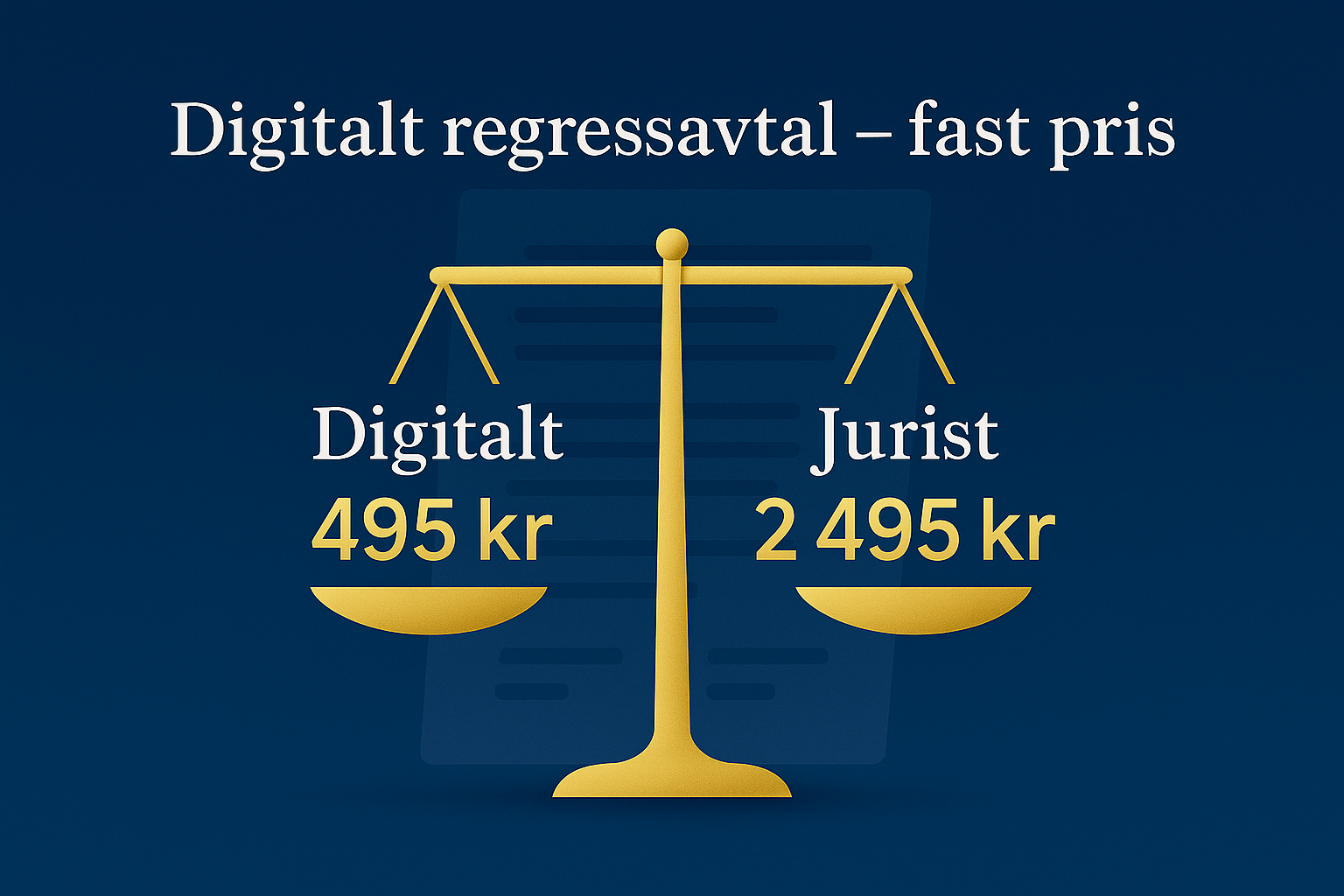

💼 Upprätta ditt avtal digitalt

Hos Justiflex kan du skapa ditt regressavtal digitalt, juridiskt korrekt och klart för signering.

🟦 Skapa regressavtal digitalt – 495 kr

🟨 Få hjälp av jurist – 2 495 kr

👉 Starta nu på justiflex.se

🪶 Sammanfattning – Juridik som skyddar relationer

Att hjälpa en familjemedlem med lån är en fin handling.

Men utan regressavtal kan den leda till skuld – både ekonomiskt och känslomässigt.

Med regressrätten i ryggen och ett tydligt regressavtal på plats skapar du balans, trygghet och respekt.

- Skydda dig själv

- Skydda din familj

- Skydda relationerna bakom siffrorna

👤 Granskad & uppdaterad

Jurist: Robin Forslöv, Justiflex AB

Senast uppdaterad: 9 november 2025

Kvalitetssäkrat för familjer i förändring

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7