En livförsäkring kan ge ekonomisk trygghet, men utan rätt testamente kan pengarna ändå hamna fel eller skapa konflikt mellan partner, barn och särkullbarn.

24maj 2026 | Av Robin Forslöv | 5 min läsning

Livförsäkring räcker inte alltid – därför måste testamente och förmånstagare hänga ihop

Det avgörande är inte bara att ha en livförsäkring – utan att förmånstagare, testamente och familjesituation faktiskt hänger ihop.

En livförsäkring styrs normalt av ett förmånstagarförordnande. Det betyder att pengarna kan betalas ut direkt till förmånstagaren utan att passera dödsboet. Ditt testamente styr inte dessa pengar automatiskt. Vid sambo, bonusfamilj eller särkullbarn måste därför testamente och förmånstagare samordnas.

Viktigt att veta

Detta är allmän juridisk information och inte personlig rådgivning för ditt specifika fall. Familjesituation, försäkringsvillkor, pensionsval, testamente och tidigare relationer kan påverka bedömningen. Justiflex hanterar personuppgifter enligt GDPR och använder uppgifter endast för att kunna hjälpa dig med din juridiska fråga eller ditt avtal.

Livförsäkringen kan skapa trygghet – men också konflikt

Många tror att ett testamente löser hela arvsfrågan.

Det stämmer inte alltid.

Om du har en livförsäkring, kapitalförsäkring, bolåneskydd eller tjänstepension med återbetalningsskydd kan pengarna i många fall styras av ett förmånstagarförordnande. Det betyder att försäkringsbolaget betalar ut pengarna till den person som står som förmånstagare.

Den summan går då normalt utanför dödsboet och följer inte automatiskt ditt testamente. Enligt försäkringsavtalslagen kan försäkringsersättning som tillfaller en förmånstagare hållas utanför den avlidnes kvarlåtenskap. Det är just därför förmånstagarförordnandet kan bli viktigare än många tror.

Det här blir särskilt viktigt om du har:

- barn från tidigare relation,

- särkullbarn,

- ny make, maka eller sambo,

- gemensam bostad med lån,

- tidigare partner som kan stå kvar som namngiven förmånstagare,

- barn som ska behandlas olika eller skyddas på olika sätt.

Har du särkullbarn bör du också läsa vår guide om testamente med särkullbarn. Är du sambo är det ofta lika viktigt att kombinera livförsäkringen med ett testamente för sambor och ibland även ett samboavtal.

Justiflex kommentar: I verkligheten uppstår många konflikter inte för att personen saknade livförsäkring – utan för att livförsäkring, testamente och familjesituation inte hängde ihop.

Vad du får av den här guiden

I den här guiden går vi igenom:

- varför livförsäkring och testamente inte är samma sak,

- vad ett förmånstagarförordnande betyder,

- varför bonusfamiljer och särkullbarn är särskilt utsatta,

- hur livförsäkring kan påverka arvet,

- vanliga misstag som kan bli dyra,

- hur du kontrollerar om dina dokument hänger ihop,

- när du bör skapa eller uppdatera testamente.

Vår erfarenhet: problemet upptäcks ofta när det är för sent

På Justiflex möter vi klienter över hela Sverige – från digitala ärenden i mindre orter till strategiska genomgångar för privatpersoner och företagare i Stockholm.

Ett tydligt mönster är att många har gjort “en del rätt”: de har tecknat livförsäkring, skrivit testamente eller pratat med banken.

Men de har inte kontrollerat helheten.

Det praktiska problemet uppstår ofta så här:

En person skriver ett juridiskt genomtänkt testamente för att skydda sin nya partner. Samtidigt finns en äldre livförsäkring från tidigare anställning eller tidigare relation där en ex-partner, “barnen” eller “arvingarna” fortfarande står som förmånstagare.

När dödsfallet väl inträffar kan familjen upptäcka att testamentet säger en sak – men försäkringspengarna går i en annan riktning.

Det är därför Justiflex alltid rekommenderar att man kontrollerar testamente, förmånstagarförordnande, bostadslån och familjesituation tillsammans.

Har du redan testamente men är osäker på om det fortfarande stämmer med din familjesituation kan du läsa mer om juristgranskning av testamente.

Justiflex insikt från verkliga ärenden

I Justiflex familjejuridiska rådgivning ser vi återkommande att klienter har separata delar på plats – till exempel en livförsäkring, ett gammalt testamente eller ett pensionsskydd – men att dokumenten inte är samordnade.

Intern mätpunkt att verifiera före publicering:

Under 2025 såg Justiflex i en betydande andel av våra familjejuridiska ärenden att livförsäkring, testamente och förmånstagare inte hade kontrollerats tillsammans. Det vanligaste mönstret var inte att klienten helt saknade skydd, utan att skyddet pekade åt olika håll.

Det är ofta där de dyraste konflikterna uppstår.

Inte i avsaknaden av dokument.

Utan i glappet mellan dokumenten.

Vad är skillnaden mellan livförsäkring och testamente?

En livförsäkring är ett ekonomiskt skydd för efterlevande. Om försäkringen gäller när du dör betalas normalt ett engångsbelopp ut till den eller de personer som är insatta som förmånstagare. Konsumenternas beskriver livförsäkring som ett skydd där efterlevande kan få ett belopp när den försäkrade avlider.

Ett testamente är ett juridiskt dokument där du bestämmer hur din kvarlåtenskap ska fördelas efter döden. Enligt ärvdabalken finns särskilda regler om vem som får upprätta testamente och vilka formkrav som gäller, bland annat skriftlighet och bevittning.

Skillnaden är avgörande:

| Fråga | Livförsäkring | Testamente |

|---|---|---|

| Vad styr? | Förmånstagarförordnande | Testamentet |

| Går pengarna via dödsboet? | Normalt nej, om förmånstagare finns | Ja |

| Kan ändras hur? | Genom försäkringsbolaget | Genom nytt testamente |

| Vanlig risk | Fel person står kvar | Testamentet missar försäkringar |

| Extra viktigt vid | Sambo, bonusfamilj, lån, särkullbarn | Arv, bostad, barn, partner |

Kort sagt:

Testamentet styr arvet. Förmånstagarförordnandet styr ofta försäkringspengarna.

Därför bör livförsäkring alltid kontrolleras samtidigt som du skapar eller uppdaterar ett testamente.

Vad betyder förmånstagare?

En förmånstagare är den person som har rätt att få pengar från en försäkring när försäkringen faller ut.

Det kan exempelvis vara:

- make eller maka,

- sambo,

- barn,

- arvingar,

- en namngiven person,

- flera personer med viss fördelning.

Försäkringsavtalslagen innehåller särskilda regler om förmånstagarförordnande i 14 kap.

Det innebär att det inte räcker att skriva i testamentet:

“Min livförsäkring ska gå till min sambo.”

Om försäkringsbolagets förmånstagarförordnande säger något annat kan testamentet i praktiken få begränsad effekt på just försäkringspengarna.

Därför räcker inte livförsäkring alltid

Livförsäkring kan vara mycket bra.

Den kan ge efterlevande möjlighet att:

- bo kvar i bostaden,

- lösa lån,

- hantera begravningskostnader,

- klara ekonomin under en svår period,

- kompensera inkomstbortfall.

Men livförsäkringen svarar inte automatiskt på de juridiska frågorna:

- Vem ska ärva bostaden?

- Ska särkullbarn få ut arv direkt?

- Ska sambo skyddas?

- Ska barn från olika relationer behandlas lika?

- Ska försäkringspengarna vara enskild egendom?

- Ska pengarna kompensera någon för att den inte får bostaden?

- Vad händer om förmånstagaren avlider före dig?

Om du vill att vissa pengar ska vara enskild egendom bör du även se över gåvobrev, äktenskapsförord eller särskilda villkor i testamente.

Det är därför livförsäkring, testamente och förmånstagare måste planeras tillsammans.

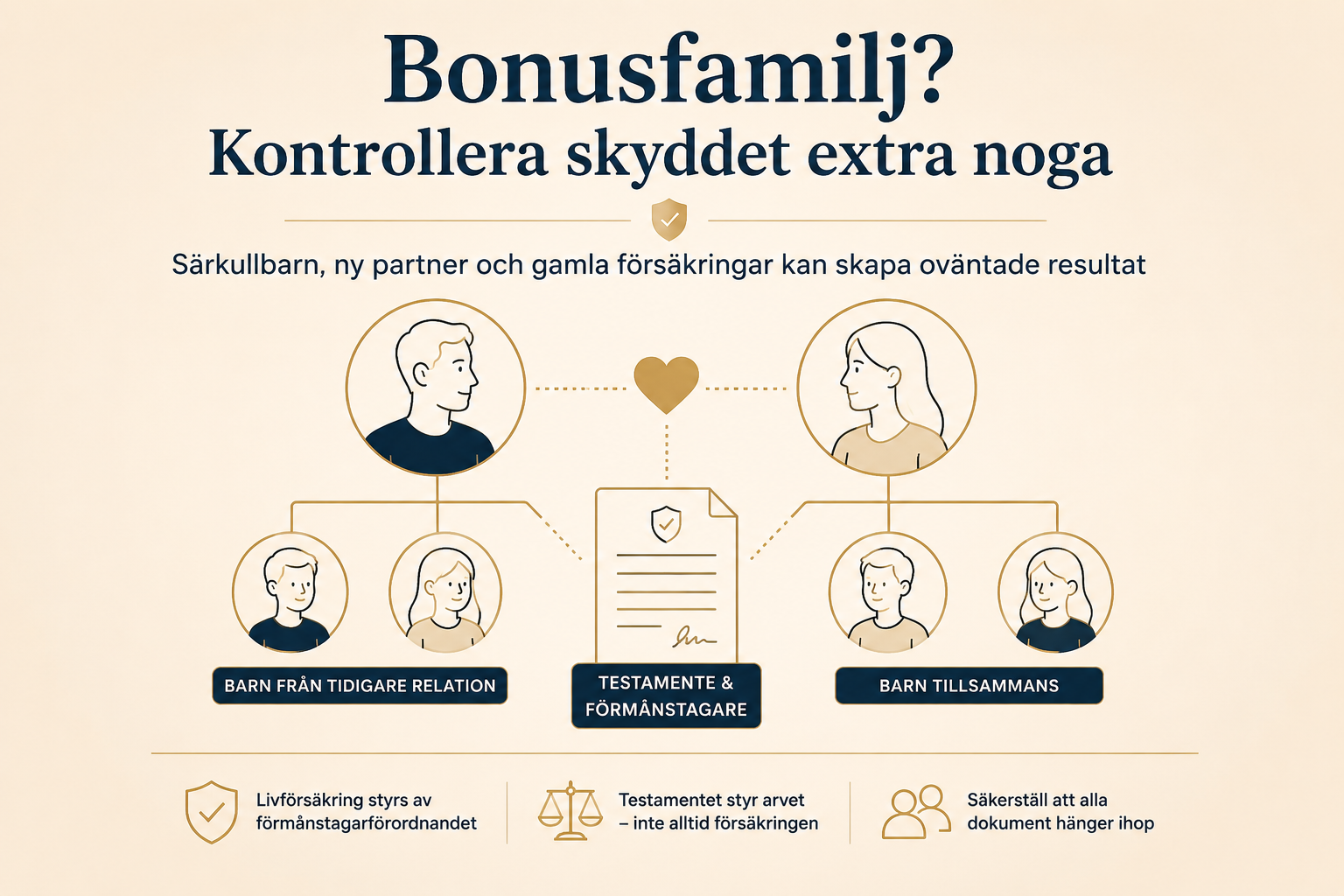

Bonusfamiljer och särkullbarn – den stora riskzonen

I en kärnfamilj med gemensamma barn är risken ofta enklare att överblicka.

I en bonusfamilj är den betydligt större.

Exempel: testamentet skyddar partnern – men försäkringen går åt ett annat håll

Johan har två barn från en tidigare relation. Han är gift med Sara, som också har ett barn sedan tidigare.

Johan har skrivit testamente där Sara ska få så starkt skydd som möjligt och kunna bo kvar i bostaden.

Men Johan har också en äldre livförsäkring där “barnen” står som förmånstagare.

När Johan dör betalas försäkringen ut till hans barn, medan Sara behöver hantera bostadslån, löpande kostnader och arvssituationen med särkullbarn.

Resultatet blir att testamentet försöker skydda Sara – men försäkringen stärker barnens ekonomiska position direkt.

Det är inte automatiskt fel.

Men det måste vara medvetet.

Särkullbarn gör planeringen extra viktig

Särkullbarn har som utgångspunkt rätt att få ut sitt arv direkt när deras förälder dör. Därför bör livförsäkring och testamente samordnas noga om målet är att efterlevande make eller maka ska kunna bo kvar.

I vissa fall kan försäkringspengar till särkullbarnen minska risken för konflikt kring bostaden.

I andra fall kan det vara bättre att försäkringspengarna går till efterlevande partner för att bostadslån ska kunna lösas.

Det avgörande är inte att välja “partner eller barn” i blindo.

Det avgörande är att förstå hela utfallet.

Läs mer i vår guide om arv och särkullbarn och hur du kan skydda varandra genom ett särkullbarnstestamente.

Testamente eller förmånstagare – vad styr egentligen?

Huvudregeln är att försäkringsbelopp som tillfaller en insatt förmånstagare inte ingår i den avlidnes kvarlåtenskap. Det följer av försäkringsavtalslagen 14 kap. 7 §.

Det betyder i praktiken:

- Testamentet styr inte automatiskt försäkringsbeloppet.

- Försäkringsbolaget tittar på förmånstagarförordnandet.

- Pengarna kan gå direkt till förmånstagaren.

- Dödsboet kan få mindre pengar än familjen förväntat sig.

- Arvingar kan uppleva att fördelningen blir orättvis.

Samtidigt finns det i försäkringsavtalslagen en möjlighet till jämkning om ett förmånstagarförordnande skulle leda till ett oskäligt resultat mot make eller bröstarvinge. Det är dock inget man bör bygga sin familjeplanering på. Det bästa är att göra rätt från början.

Det här är en av de vanligaste missuppfattningarna.

Många tänker:

“Jag har ju skrivit testamente, så allt är löst.”

Men om livförsäkringen har ett separat förmånstagarförordnande måste även det kontrolleras.

Beslutsstöd: vad behöver du kontrollera?

| Situation | Risk | Vad du bör kontrollera |

|---|---|---|

| Du är sambo | Sambor ärver inte automatiskt varandra | Testamente för sambor + förmånstagare |

| Du är gift med särkullbarn | Barn kan ha rätt direkt | Reglerna för dig som har särkullbarn + försäkring + bostad |

| Du har ny partner | Gammal förmånstagare kan finnas kvar | Alla försäkringar och pensionsskydd |

| Du är skild | Ex-partner kan vara namngiven | Namngivna förmånstagare |

| Du har barn från flera relationer | Olika ekonomiska utfall | Fördelning mellan barn och partner |

| Du har bostadslån | Efterlevande kanske inte kan bo kvar | Belopp, mottagare och bolåneskydd |

| Du har tjänstepension | Återbetalningsskydd kan saknas | Pensionsval och förmånstagare |

| Du har lånat eller gett pengar inom familjen | Otydlighet kan skapa konflikt | Skuldebrev eller gåvobrev |

Interaktivt test: behöver du se över testamente och förmånstagare?

Svara ja eller nej:

- Har du sambo, make eller maka?

- Har du barn från tidigare relation?

- Har din partner barn från tidigare relation?

- Har ni gemensam bostad eller gemensamma lån?

- Har du livförsäkring, kapitalförsäkring eller tjänstepension med återbetalningsskydd?

- Har du varit gift eller sambo tidigare?

- Vet du exakt vem som står som förmånstagare?

- Har du testamente som är äldre än tre år?

- Har familjesituationen ändrats sedan du tecknade försäkringen?

- Vill du att partnern ska kunna bo kvar om du dör?

Resultat:

Om du svarar ja på minst två frågor bör du kontrollera om ditt testamente och dina förmånstagarförordnanden hänger ihop.

Om du svarar ja på frågor om särkullbarn, tidigare partner eller bostadslån är kontrollen extra viktig.

Quiz-CTA:

Fick du två eller fler ja? Då bör du skapa eller granska ditt testamente innan nästa stora livshändelse.

Vanliga och dyra misstag

1. Du tror att testamentet styr livförsäkringen

Det gör det inte alltid.

Om en förmånstagare är insatt betalas försäkringen normalt ut enligt förmånstagarförordnandet.

Konsekvens: Pengarna kan gå till någon annan än den du tänkt dig.

2. Du har en gammal partner som namngiven förmånstagare

Efter skilsmässa eller separation bör livförsäkringar kontrolleras.

Konsumenternas anger att den som har livförsäkring och tidigare partner som förmånstagare bör kontrollera med försäkringsbolaget hur försäkringen påverkas av skilsmässa eller separation. Konsumenternas påminner också om att man aktivt kan behöva välja bort tidigare partner som förmånstagare.

Konsekvens: En tidigare partner kan få pengar som din nuvarande familj trodde skulle gå till dem.

3. Du skriver “mina arvingar” utan att förstå effekten

“Allmänna” formuleringar kan få stor betydelse.

Försäkringsavtalslagen innehåller tolkningsregler för beteckningar som make, sambo, barn och arvingar.

Konsekvens: Fördelningen kan bli juridiskt korrekt men praktiskt oönskad.

4. Du skyddar barnen i försäkringen men glömmer partnern i bostaden

Det kan kännas rättvist att låta barnen få livförsäkringen.

Men om partnern samtidigt ska bo kvar i en högt belånad bostad kan det bli svårt.

Konsekvens: Efterlevande partner kan tvingas sälja bostaden.

5. Du skyddar partnern men glömmer särkullbarnens reaktion

Om hela försäkringen går till efterlevande partner kan barn från tidigare relation känna sig förbigångna.

Även om förordnandet är giltigt kan det skapa konflikt.

Konsekvens: Risk för krav, misstänksamhet och juridisk tvist.

6. Du tror att tjänstepension alltid går till familjen

Tjänstepension kan ha återbetalningsskydd, men det är inte alltid automatiskt.

Pensionsmyndigheten beskriver att pension kan hanteras olika beroende på vilken typ av pension det är när en person dör. Återbetalningsskydd och andra efterlevandeskydd behöver därför kontrolleras aktivt.

MinPension förklarar också att återbetalningsskydd eller familjeskydd kan göra att anhöriga får pengar när du avlider, men att den egna pensionen kan bli högre utan sådana skydd.

Konsekvens: Familjen kan få mindre skydd än du trodde.

7. Du uppdaterar försäkringen men inte testamentet

Det räcker inte att bara ändra förmånstagare.

Testamentet måste också spegla samma familjeplan.

Konsekvens: Försäkringen och arvet drar åt olika håll.

8. Du saknar dokumentation om varför du valt en viss lösning

I känsliga familjesituationer kan det vara klokt att lösningen är tydlig och konsekvent.

Det gäller särskilt om en person får mer än någon annan.

Konsekvens: Efterlevande kan misstolka syftet.

Beslutsstöd: gör detta först – inte detta

| Gör först | Vänta med |

|---|---|

| Kontrollera vem som står som förmånstagare | Att bara skriva nytt testamente utan försäkringskoll |

| Räkna på bostadslån och efterlevandes ekonomi | Att utgå från att “familjen löser det” |

| Se över tidigare relationer och särkullbarn | Att använda gamla standardformuleringar |

| Samordna testamente och försäkring | Att lita på muntliga löften |

| Dokumentera lösningen juridiskt | Att blanda gåva, lån och arv utan papper |

Så gör du rätt steg för steg

Steg 1: Lista alla försäkringar

Börja med att skriva ner:

- livförsäkring,

- kapitalförsäkring,

- bolåneskydd,

- tjänstepension,

- privat pensionssparande,

- arbetsgivarrelaterade försäkringar,

- medlemsförsäkringar via fack eller organisation.

Steg 2: Kontrollera vem som är förmånstagare

Kontakta försäkringsbolag, pensionsbolag eller logga in digitalt.

Kontrollera särskilt om förmånstagaren är:

- make/maka,

- sambo,

- barn,

- arvingar,

- namngiven person,

- dödsboet.

Skriv inte bara “det borde vara min partner”.

Kontrollera exakt.

Steg 3: Läs testamentet samtidigt

Läs testamentet och fråga:

- Vem ska få bostaden?

- Vem ska få pengar?

- Vad händer med särkullbarn?

- Ska partnern skyddas?

- Ska barnen få kompensation?

- Finns det villkor om enskild egendom?

- Är testamentet anpassat till dagens familjesituation?

Steg 4: Jämför utfallet

Gör en enkel simulering.

Fråga:

Om jag dör i dag – vem får vad?

Dela upp svaret i två delar:

- Vad går via dödsboet?

- Vad går direkt till förmånstagare?

Det är ofta här misstagen upptäcks.

Steg 5: Justera förmånstagare och testamente tillsammans

Om något inte stämmer bör du inte bara ändra ett dokument.

Du bör samordna:

- testamente,

- förmånstagarförordnande,

- eventuell äktenskapsförord,

- samboavtal,

- skuldebrev,

- gåvobrev,

- framtidsfullmakt.

Steg 6: Spara dokumenten säkert

Se till att dina efterlevande vet att dokumenten finns.

Men förvara dem inte så att de enkelt kan ändras, förstöras eller tappas bort.

Steg 7: Gör ny kontroll vid livshändelser

Uppdatera vid:

- giftermål,

- separation,

- skilsmässa,

- ny sambo,

- barn,

- bonusbarn,

- bostadsköp,

- större lån,

- dödsfall i familjen,

- pensionering.

Nudge: Det senaste avtalet i en liknande familjesituation skapades nyligen digitalt via Justiflex. Det svåra är sällan att skapa dokumentet – det svåra är att upptäcka behovet i tid.

Konsekvenser om det blir fel

Ekonomiska konsekvenser

Fel förmånstagare kan innebära att pengar hamnar utanför den planerade arvsfördelningen.

Det kan påverka bostad, lån och den efterlevandes ekonomi.

Relationella konsekvenser

När pengar går till “fel” person kan det skapa djupa familjekonflikter.

Det gäller särskilt i bonusfamiljer.

Juridiska konsekvenser

Det kan uppstå tvist om testamentets innebörd, förmånstagarförordnandets effekt eller om resultatet är oskäligt.

Försäkringsavtalslagen innehåller en möjlighet till jämkning i vissa oskäliga situationer, men den bedömningen görs i efterhand. Det är betydligt tryggare att samordna handlingarna från början.

Checklista: hänger livförsäkring och testamente ihop?

Bocka av:

- Jag vet vilka livförsäkringar jag har.

- Jag vet vilka pensionsskydd som finns.

- Jag vet vem som är förmånstagare.

- Jag har kontrollerat om någon tidigare partner står kvar.

- Mitt testamente är uppdaterat.

- Testamentet tar hänsyn till särkullbarn.

- Testamentet tar hänsyn till sambo eller make/maka.

- Försäkringsbeloppet matchar bostadslån och familjens behov.

- Jag vet vad som går via dödsboet.

- Jag vet vad som går direkt till förmånstagare.

- Jag har sett över skyddet efter senaste livsförändringen.

Om du inte kan bocka av alla punkter bör du göra en juridisk genomgång.

Vanliga frågor om livförsäkring, testamente och förmånstagare

Går livförsäkring alltid utanför testamentet?

Inte alltid, men om det finns en insatt förmånstagare går försäkringsbeloppet normalt direkt till förmånstagaren och ingår inte i kvarlåtenskapen.

Kan jag bestämma i testamentet vem som ska få livförsäkringen?

Du bör inte lita på att testamentet styr livförsäkringen. Förmånstagarförordnandet hos försäkringsbolaget måste kontrolleras och vid behov ändras.

Vad händer om jag har sambo?

Sambor är särskilt utsatta eftersom de inte har samma arvsrättsliga skydd som makar. Om du vill skydda sambo behövs ofta både testamente och rätt förmånstagarförordnande.

Vad händer om jag har särkullbarn?

Då bör du vara extra noggrann. Särkullbarn kan ha rätt att få ut arv direkt, samtidigt som försäkringspengar kan gå till en förmånstagare utanför dödsboet. Det kan ge oväntade ekonomiska effekter.

Kan barn kräva del av livförsäkringen?

Huvudregeln är att pengarna går till förmånstagaren. I vissa oskäliga fall kan ett förmånstagarförordnande jämkas till förmån för make eller bröstarvinge, men det kräver en särskild bedömning.

Vad betyder “arvingar” som förmånstagare?

Det innebär normalt de personer som har arvsrätt efter dig, med fördelning enligt arvsreglerna. Men du bör alltid kontrollera exakt hur försäkringsbolaget tolkar förordnandet.

Bör jag välja barnen eller partnern som förmånstagare?

Det beror på syftet. Vill du att partnern ska kunna bo kvar kan partnern behöva försäkringspengarna. Vill du kompensera barn från tidigare relation kan barnen behöva skyddas. Ofta krävs en samordnad lösning.

Behöver jag ändra förmånstagare efter skilsmässa?

Ja, du bör alltid kontrollera detta. En namngiven tidigare partner kan i många fall stå kvar om du inte aktivt ändrar förordnandet.

Räcker det med livförsäkring om vi har gemensamma barn?

Inte alltid. Livförsäkringen löser bara en ekonomisk del. Testamente kan fortfarande behövas för att styra arv, bostad och enskild egendom.

Hur ofta bör jag se över detta?

Minst vart tredje år, och alltid vid större livshändelser som giftermål, separation, barn, ny sambo, bostadsköp eller pensionering.

Justiflex rekommendation

Det viktigaste är inte att ha “många dokument”.

Det viktigaste är att dokumenten fungerar tillsammans.

För många räcker det inte med bara livförsäkring.

Och för många räcker det inte med bara testamente.

Det som behövs är en samlad juridisk plan där:

- testamentet styr arvet,

- förmånstagarförordnandet styr försäkringspengarna,

- bostaden kan hanteras praktiskt,

- partner och barn skyddas på rätt sätt,

- risken för framtida konflikt minskar.

Om du har sambo, bonusfamilj, särkullbarn, bostadslån eller tidigare relationer bör du inte se livförsäkringen som ett separat dokument. Den bör vara en del av din familjejuridiska helhet.

Skapa rätt skydd digitalt

Skapa ditt avtal digitalt – klart på några minuter

Pris från 3 900 kr

✔ Juristgranskat

✔ Säker hantering

✔ Anpassat för sambo, make/maka, bonusfamilj och särkullbarn

Källor

- Försäkringsavtalslagen (2005:104), särskilt 14 kap. om förmånstagarförordnande och försäkringsbeloppets förhållande till kvarlåtenskapen.

- Ärvdabalken (1958:637), särskilt regler om testamente och formkrav.

- Konsumenternas vägledning om försäkringar efter skilsmässa eller separation.

- Pensionsmyndighetens information om vad som händer med pension vid dödsfall.

- MinPension om återbetalningsskydd, familjeskydd och efterlevandeskydd.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7