Ett skuldebrev kan skapa tydlighet, men för att skyddet ska bli helt behöver det ofta samspela med gåvobrev, samboavtal eller äktenskapsförord.

23 maj 2026 | Av Robin Forslöv | 5 min läsning

Svärföräldrar betalade kontantinsatsen – gåva, lån eller dold konflikt?

Det avgörande är inte bara vem som står som ägare till bostaden – utan om pengarna ska ses som gåva, lån eller skyddad insats från ena sidan.

Om svärföräldrar betalade kontantinsatsen bör ni dokumentera om pengarna var gåva, lån eller stöd till ena partnern. Annars kan samma pengar bli en dyr konflikt vid separation, bodelning, försäljning eller dödsfall.

Senast skapade dokumentpaket: Skuldebrev + gåvobrev + samboavtal för bostadsköp.

Vanligaste missen: Att familjen säger “det löser vi sen” – men aldrig skriver ner vad som faktiskt gäller.

När hjälpen till bostaden blir en juridisk risk

Det börjar ofta tryggt.

Ett par ska köpa bostad. Banken kräver kontantinsats. Den ena partnerns föräldrar vill hjälpa till.

Pengarna förs över snabbt, ofta med en enkel kommentar:

“Vi hjälper er med kontantinsatsen.”

Problemet kommer senare.

Var det en gåva till båda?

Var det ett lån som ska betalas tillbaka?

Var det egentligen en gåva bara till det egna barnet?

Ska den andra partnern få del av värdet vid separation?

Det är här många familjekonflikter börjar.

Inte för att någon hade dåliga avsikter. Utan för att dokumenten saknades.

Vad du får av den här guiden

Efter guiden vet du:

- när kontantinsatsen bör dokumenteras som gåva

- när den bör dokumenteras som lån

- varför skuldebrev ofta behövs

- varför gåvobrev ibland är avgörande

- vad som gäller för sambor

- vad som gäller för gifta

- vilka misstag som oftast leder till konflikt

- hur ni gör rätt innan bostadsköpet, separationen eller tvisten

Hoppa direkt till rätt del

- Varför dokumentera när svärföräldrar betalade kontantinsats?

- Gåva, lån eller hjälp – vad är skillnaden?

- Sambor när svärföräldrar betalade kontantinsats

- Gifta när svärföräldrar betalade kontantinsats

- Beslutsmodell: vilket dokument behöver ni?

- Test: behöver ni skuldebrev eller gåvobrev?

- Vanliga och dyra misstag

- Steg för steg: så gör ni rätt

- Konsekvenser om det blir fel

- Vanliga frågor

- Skapa rätt avtal digitalt

Justiflex erfarenhet: det här är vanligare än många tror

I min roll som jurist här i Stockholm möter jag ofta samma mönster.

Föräldrar vill hjälpa sitt barn in på bostadsmarknaden – oavsett om det gäller en lägenhet i Vasastan, en bostadsrätt i Solna eller ett hus i en annan del av Sverige.

Alla är överens i stunden. Ingen vill göra situationen stel med avtal.

Men när bostaden har stigit i värde, relationen tar slut eller någon avlider förändras frågan.

Då handlar det inte längre bara om vem som betalade. Då handlar det om vad betalningen betydde – och om det går att bevisa.

I Justiflex rådgivning ser vi särskilt ofta att konflikten inte börjar med själva pengarna, utan med otydligheten: en part säger “lån”, en annan säger “gåva”, och ingen har ett dokument som avgör frågan.

Det är därför rätt avtal inte är misstro. Det är konfliktskydd.

Varför dokumentera när svärföräldrar betalade kontantinsats?

När svärföräldrar eller föräldrar betalar kontantinsatsen finns det ofta tre möjliga juridiska tolkningar.

| Situation | Vad det kan betyda juridiskt | Vanligt problem |

|---|---|---|

| Pengarna var gåva till båda | Båda kan anses ha fått del av värdet | Föräldrarna trodde kanske att bara deras barn fick pengarna |

| Pengarna var gåva till ena partnern | Den partnern ska egentligen skyddas | Det måste ofta dokumenteras tydligt |

| Pengarna var lån | Pengarna ska betalas tillbaka | Utan skuldebrev kan lånet bli svårt att bevisa |

Det farliga är när familjen säger en sak muntligt men dokumenten visar något annat.

Ännu värre är när det inte finns några dokument alls.

En banköverföring visar att pengar har flyttats. Den förklarar däremot inte alltid varför.

Gåva, lån eller hjälp – vad är skillnaden?

Om pengarna var en gåva

En gåva innebär att mottagaren inte ska betala tillbaka pengarna.

Men vid bostadsköp räcker det sällan att bara säga “det var en gåva”.

Ni bör klargöra:

- vem som fick gåvan

- om gåvan var till båda eller bara till ena partnern

- om gåvan ska vara enskild egendom

- vad som händer om bostaden säljs

- om det som träder i stället för gåvan också ska skyddas

För gifta gäller som utgångspunkt att egendom är giftorättsgods om den inte är enskild egendom. Egendom kan bland annat bli enskild genom villkor i gåvobrev eller genom äktenskapsförord enligt 7 kap. äktenskapsbalken.

Praktisk slutsats:

Om föräldrarna vill att pengarna bara ska skydda det egna barnet bör det normalt skrivas i ett gåvobrev.

Sambor när svärföräldrar betalade kontantinsats

För sambor är frågan extra viktig.

Sambolagen omfattar främst sambors gemensamma bostad och bohag. En bostad kan bli samboegendom om den köpts för gemensam användning.

Det kan gälla även om den ena sambons familj har betalat mer av kontantinsatsen.

Det betyder att en bostad som köpts för att samborna ska bo där tillsammans kan komma att delas vid bodelning. Vill samborna ha en annan ordning behövs ofta samboavtal.

Exempel: Julia och Adam

Julia och Adam köper en bostadsrätt för 3 000 000 kr.

Adams föräldrar betalar 450 000 kr i kontantinsats. Bostaden skrivs på Julia och Adam med 50 procent vardera.

Inget skuldebrev skrivs.

Inget gåvobrev skrivs.

Inget samboavtal skrivs.

Tre år senare separerar de.

Adam säger:

“Min familj betalade kontantinsatsen, så jag ska ha mer.”

Julia säger:

“Vi ägde bostaden lika och det fanns inget lån.”

Det här är en klassisk konflikt.

Den hade ofta kunnat undvikas med rätt dokument från början.

CTA efter riskscenario:

Känner du igen situationen? Då bör ni inte vänta tills relationen är pressad.

Skapa eller granska skuldebrev mellan sambor, gåvobrev och samboavtal innan bostaden säljs eller konflikten växer.

Viktigt för sambor

För sambor bör man ofta kombinera flera dokument:

- Gåvobrev – om pengarna var gåva från föräldrarna.

- Skuldebrev – om pengarna var lån.

- Samboavtal – om bostaden eller viss del av bostadens värde inte ska delas lika.

Ett samboavtal ska vara skriftligt och undertecknat av samborna.

Genom samboavtal kan sambor avtala att bodelning inte ska ske eller att viss egendom inte ska ingå.

Gifta när svärföräldrar betalade kontantinsats

För gifta är situationen annorlunda, men risken finns fortfarande.

Många tror att det räcker att föräldrarna betalar till sitt eget barn.

Det gör det inte alltid.

Om pengarna blandas in i en gemensam bostad, amorteringar eller familjens ekonomi kan det senare bli svårt att visa vad som skulle skyddas.

Tre nivåer att tänka på vid äktenskap

1. Gåvobrev från föräldrarna

Om föräldrarna vill ge pengar till sitt barn och inte till barnets make eller maka bör gåvobrevet säga det.

Vill de att pengarna ska vara barnets enskilda egendom behöver det framgå tydligt.

2. Äktenskapsförord mellan makarna

Ett villkor i gåvobrev kan göra gåvan enskild.

Men makarna kan också behöva äktenskapsförord för att helheten ska bli tydlig.

Ett äktenskapsförord ska vara skriftligt, undertecknat och registreras hos Skatteverket för att få avsedd verkan mellan makarna.

3. Skuldebrev om det egentligen är lån

Om svärföräldrarna förväntar sig att få tillbaka pengarna bör det dokumenteras som lån.

Det gäller även om lånet ges inom familjen.

Beslutsmodell: vilket dokument behöver ni?

| Vad är syftet? | Rekommenderat dokument | Varför |

|---|---|---|

| Föräldrarna vill ge pengar utan återbetalning | Gåvobrev | Visar att det är gåva och vem som är mottagare |

| Gåvan ska bara skydda det egna barnet | Gåvobrev med villkor | Minskar risken att pengarna delas fel |

| Pengarna ska betalas tillbaka | Skuldebrev | Bevisar lånet och villkoren |

| Sambor vill undvika likadelning av bostaden | Samboavtal | Reglerar vad som ska ingå i bodelning |

| Gifta vill skydda viss egendom | Äktenskapsförord | Gör egendom enskild mellan makar |

| Flera dokument påverkar varandra | Juridisk rådgivning | Säkerställer att dokumenten inte motsäger varandra |

Snabb regel

Gåva = gåvobrev.

Lån = skuldebrev.

Sambor + bostad = överväg samboavtal.

Gifta + skyddad egendom = överväg äktenskapsförord.

Det är ofta kombinationen som är viktigast.

Test: behöver ni skuldebrev eller gåvobrev?

Använd detta som en enkel beslutsmodul.

| Fråga | Om svaret är ja | Rekommenderad åtgärd |

|---|---|---|

| Ska pengarna betalas tillbaka? | Ja | Skriv skuldebrev |

| Ska pengarna bara gynna ena partnern? | Ja | Skriv gåvobrev |

| Är ni sambor och köper bostad tillsammans? | Ja | Överväg samboavtal |

| Är ni gifta och vill skydda pengarna vid skilsmässa? | Ja | Överväg äktenskapsförord |

| Har pengarna redan betalats ut? | Ja | Dokumentera så snart som möjligt |

| Finns risk för framtida syskon- eller familjekonflikt? | Ja | Var extra tydliga skriftligt |

Quiz-resultat:

Om du svarade ja på två eller fler frågor bör ni normalt inte nöja er med en banköverföring eller muntlig överenskommelse.

Nudge:

De flesta konflikter i den här typen av ärenden börjar inte med illvilja. De börjar med otydlighet.

Vanliga och dyra misstag

Misstag 1: “Vi är familj, vi behöver inget avtal”

Det är just inom familjen som avtal ofta behövs mest.

Inte för att man misstror varandra. Utan för att man vill skydda relationen.

Konsekvens:

När relationen tar slut kan alla minnas olika.

Misstag 2: Föräldrarna betalar till båda utan att mena det

Ibland betalas kontantinsatsen till ett gemensamt konto.

Ibland betalas den direkt till bostadsköpet.

Då kan det senare se ut som att båda fått del av hjälpen.

Konsekvens:

Det egna barnet kan få svårt att visa att pengarna bara var avsedda för honom eller henne.

Misstag 3: Man skriver skuldebrev men inget samboavtal

Ett skuldebrev visar att det finns ett lån.

Men om bostaden är samboegendom kan det ändå behövas samboavtal.

Konsekvens:

Dokumenten skyddar inte hela upplägget.

Misstag 4: Man skriver gåvobrev men glömmer enskild egendom

Om gåvan ska vara mottagarens enskilda egendom måste det anges tydligt.

Annars blir skyddet svagare.

Konsekvens:

Pengarna kan hanteras på ett sätt som givaren aldrig avsåg.

Misstag 5: Man blandar ihop ägande och bodelning

Att någon står som ägare till 50 procent betyder inte att alla juridiska frågor är lösta.

Ägande, lån, gåva och bodelning är olika saker.

Konsekvens:

Parterna kan tro att de är överens, men ändå hamna i konflikt.

Misstag 6: Man väntar tills separationen

Det går ibland att dokumentera i efterhand.

Men det blir mycket känsligare när relationen redan är dålig.

Konsekvens:

Det som hade varit enkelt före bostadsköpet kan bli dyrt efter separationen.

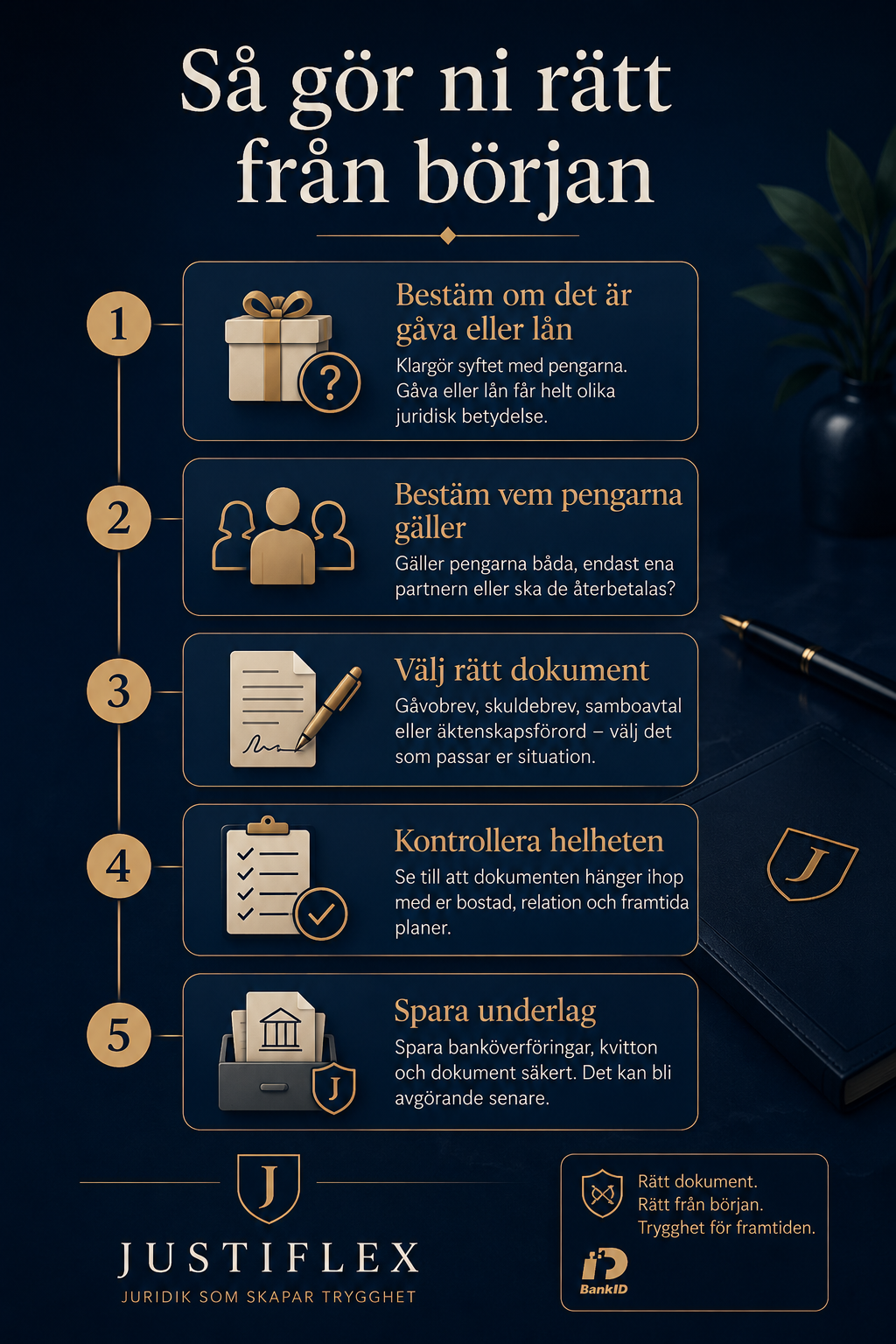

Steg för steg: så gör ni rätt

Steg 1: Bestäm vad pengarna faktiskt är

Är det gåva, lån eller delvis båda?

Skriv inte “hjälp” om ni egentligen menar lån.

Steg 2: Bestäm vem som ska få pengarna

Är pengarna till:

- bara det egna barnet?

- båda i paret?

- båda, men med återbetalningsskyldighet?

- ena parten, men kopplat till bostaden?

Detta behöver framgå tydligt.

Steg 3: Välj rätt dokument

- Gåvobrev om pengarna är gåva.

- Skuldebrev om pengarna är lån.

- Samboavtal om sambor vill reglera bostaden.

- Äktenskapsförord om makar vill göra egendom enskild.

Steg 4: Kontrollera att dokumenten fungerar tillsammans

Ett dokument kan se bra ut ensamt men krocka med ett annat.

Exempel:

- Gåvobrevet säger att pengarna är enskild egendom.

- Bostaden ägs ändå 50/50.

- Sambor saknar samboavtal.

- Skuldebrevet säger inget om försäljning.

Då kan det fortfarande uppstå konflikt.

Steg 5: Spara underlag

Spara:

- banköverföring

- gåvobrev

- skuldebrev

- köpekontrakt

- lånehandlingar

- meddelanden om syftet med betalningen

Dokumentation är ofta avgörande om parterna senare blir oense.

Konsekvenser om det blir fel

Ekonomiskt

Den som egentligen skulle skyddas kan förlora stora belopp.

Risken är särskilt tydlig när bostaden har ökat i värde.

Relationsmässigt

Konflikten blir sällan bara mellan paret.

Den kan också bli mellan partner och svärföräldrar, syskon, nya partners eller dödsbodelägare.

Juridiskt

Utan dokument kan det bli svårt att bevisa om pengarna var gåva eller lån.

Det kan leda till bodelningstvist, kravbrev, domstolsprocess eller långvarig familjekonflikt.

Praktiskt exempel: samma pengar – fyra olika resultat

Scenario

Svärföräldrarna betalar 500 000 kr till kontantinsatsen.

Paret köper bostad tillsammans.

Efter fem år separerar paret.

Alternativ A: Inget dokument finns

Det blir oklart om pengarna var gåva eller lån.

Risken för konflikt är hög.

Alternativ B: Skuldebrev finns

Det framgår att 500 000 kr var ett lån.

Då är det lättare att kräva återbetalning enligt villkoren.

Alternativ C: Gåvobrev finns

Det framgår att pengarna var gåva till det egna barnet.

Om villkoren är rätt skrivna kan skyddet stärkas.

Alternativ D: Gåvobrev + samboavtal eller äktenskapsförord finns

Då är helheten tydligast.

Det är ofta den tryggaste lösningen när större belopp är inblandade.

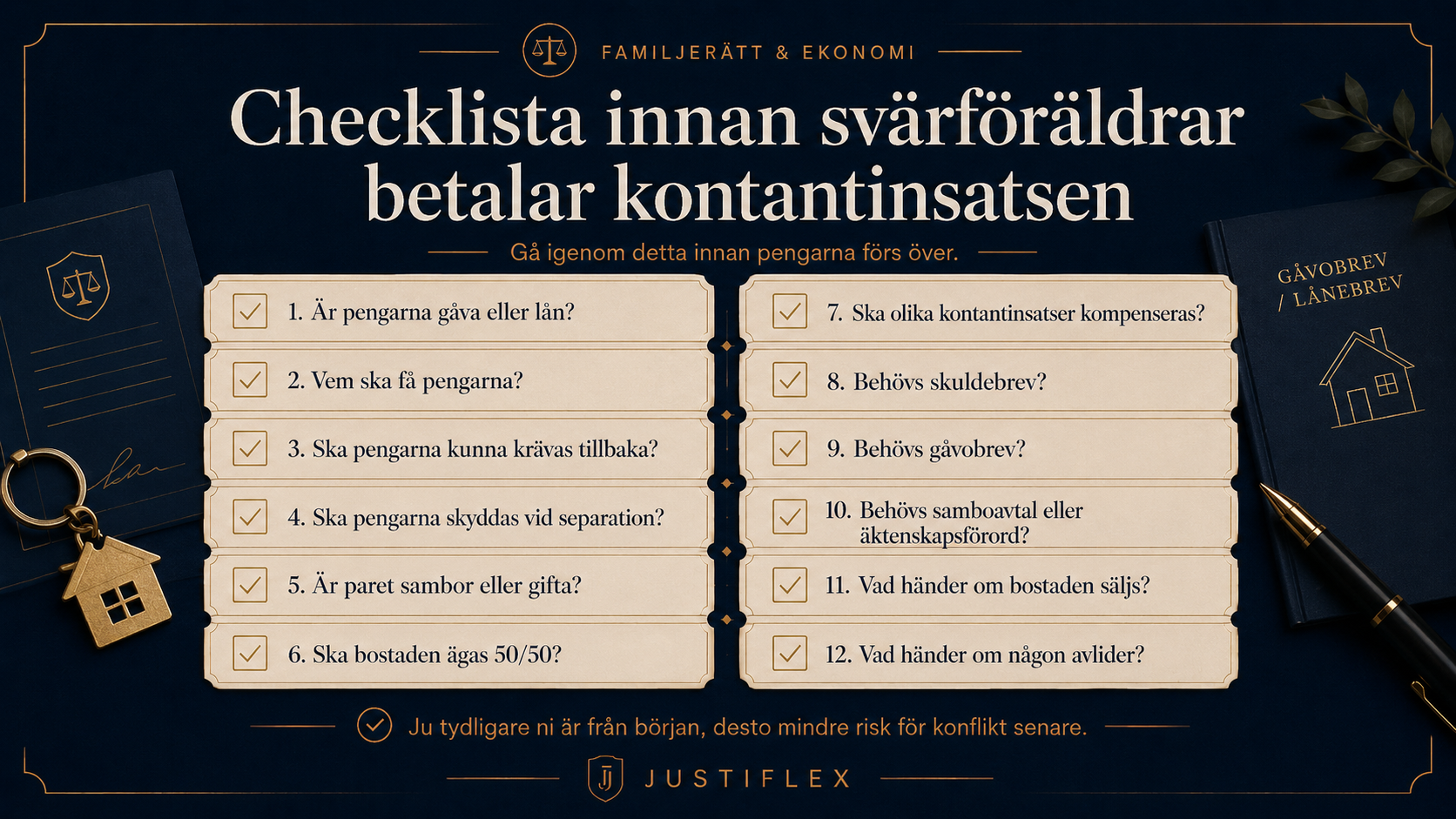

Checklista innan svärföräldrar betalar kontantinsatsen

Gå igenom detta innan pengarna förs över:

- Är pengarna gåva eller lån?

- Vem ska få pengarna?

- Ska pengarna kunna krävas tillbaka?

- Ska pengarna skyddas vid separation?

- Är paret sambor eller gifta?

- Ska bostaden ägas 50/50?

- Ska olika kontantinsatser kompenseras?

- Behövs skuldebrev?

- Behövs gåvobrev?

- Behövs samboavtal?

- Behövs äktenskapsförord?

- Finns syskon som senare kan ifrågasätta upplägget?

- Vad händer om bostaden säljs?

- Vad händer om någon avlider?

Vanliga frågor

Är kontantinsats från svärföräldrar automatiskt en gåva?

Nej.

Det beror på vad som var avtalat eller kan bevisas. Om det saknas dokument kan det bli oklart om betalningen var gåva, lån eller något annat.

Måste man skriva skuldebrev om föräldrar lånar ut pengar?

Det är starkt rekommenderat.

Ett skuldebrev gör det tydligt att pengarna är ett lån och vilka villkor som gäller.

Räcker det att skriva “lån” i Swish eller banköverföring?

Det är bättre än inget, men ofta inte tillräckligt.

Ett riktigt skuldebrev bör ange belopp, parter, återbetalning, ränta och vad som händer vid separation eller försäljning.

Kan svärföräldrar ge pengar bara till sitt eget barn?

Ja.

Men det bör dokumenteras tydligt i ett gåvobrev. Om syftet är att gåvan ska vara enskild egendom behöver villkoret framgå.

Behöver sambor samboavtal om föräldrar betalat kontantinsatsen?

Ofta ja.

Om bostaden köpts för gemensam användning kan den omfattas av sambolagen. Ett samboavtal kan behövas för att undvika att bostadens värde delas på ett sätt som inte var avsett.

Behöver gifta äktenskapsförord?

Det beror på syftet.

Om pengar från föräldrar ska skyddas vid skilsmässa kan gåvobrev med villkor och/eller äktenskapsförord behövas.

Kan man skriva avtal efter att pengarna redan betalats?

Ja, ofta går det att dokumentera i efterhand.

Men det är bättre att göra rätt från början. Då är parterna normalt överens och syftet är tydligare.

Vad händer om bostaden säljs?

Det beror på vad dokumenten säger.

Ett bra skuldebrev eller gåvobrev bör ta höjd för försäljning, vinst, förlust och återbetalning.

Är det bäst med gåvobrev eller skuldebrev?

Det beror på om pengarna ska betalas tillbaka.

Ska pengarna återbetalas är skuldebrev rätt väg. Är pengarna en gåva bör gåvobrev användas.

Kan Justiflex hjälpa till med rätt dokument?

Ja.

Justiflex kan hjälpa till att skapa eller granska skuldebrev, gåvobrev, samboavtal och äktenskapsförord så att dokumenten fungerar tillsammans.

Skapa rätt avtal digitalt

Osäkra på om kontantinsatsen ska dokumenteras som gåva, lån eller båda?

Hos Justiflex kan ni skapa juridiska dokument digitalt och tryggt.

Vanliga dokument i detta läge:

Slutsats:

När svärföräldrar betalade kontantinsatsen bör ni inte lämna frågan öppen. Bestäm om pengarna är gåva eller lån – och dokumentera det innan problemet uppstår.

Källor

- Sambolag (2003:376), särskilt reglerna om samboegendom och samboavtal.

- Äktenskapsbalk (1987:230), särskilt reglerna om giftorättsgods, enskild egendom och äktenskapsförord.

- Lag (1936:81) om skuldebrev.

Disclaimer

Denna artikel är allmän juridisk information och ska inte ses som personlig juridisk rådgivning.

Bedömningen kan bli annorlunda beroende på dokument, betalningsflöden, ägarandelar, relation, familjesituation och vad parterna faktiskt kommit överens om.

För rådgivning i ett konkret ärende bör du kontakta jurist.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7