När gåvobrev eller skuldebrev skrivs redan vid överföringen blir det tydligt vad som ska gälla vid en framtida bouppteckning och arvskifte – innan syskonen hamnar i konflikt.

28 juni 2026 | Av Robin Forslöv | 5 min läsning

Förskott på arv: När är ekonomisk hjälp till ett barn ett förskott – och hur bevisar man det?

Det avgörande är inte bara att en förälder har fört över pengar till ett barn – utan om pengarna var en gåva, ett lån eller något som ska räknas av som förskott på arv.

Ekonomisk hjälp till ett barn är normalt förskott på arv om hjälpen är en gåva från en förälder och inget annat har bestämts. Det viktigaste är bevisningen: gåvobrev, skuldebrev, kontoutdrag, sms, mejl och vad som går att visa om förälderns avsikt.

Viktig information

Den här artikeln är allmän juridisk information och ska inte ses som personlig juridisk rådgivning i ett enskilt ärende.

Familjejuridiska frågor påverkas ofta av detaljer: tidigare gåvor, testamente, syskonrelationer, särkullbarn, skulder, bostad, äktenskap, samboende och dokumentation.

Om du skickar information till Justiflex behandlas den enligt vår integritetspolicy och i enlighet med GDPR.

Ekonomisk hjälp till ett barn kan bli en framtida arvstvist

Många föräldrar hjälper sina barn ekonomiskt.

Det kan handla om kontantinsats till bostad, hjälp med skulder, renovering, bilköp, studier, företag, separation eller ett tillfälligt ekonomiskt nödläge.

I stunden känns det ofta självklart.

Problemet uppstår senare.

När föräldern avlider kan syskonen börja fråga:

Var det där egentligen en vanlig gåva?

Var det ett lån?

Eller skulle det räknas av som förskott på arv?

Det är här många arvsbråk börjar.

Inte för att någon nödvändigtvis ville skapa konflikt.

Utan för att familjen aldrig skrev ned vad som faktiskt gällde.

Justiflex-råd: Om du vill hjälpa ett barn ekonomiskt – skriv alltid ett enkelt gåvobrev eller skuldebrev samtidigt. Det är ofta betydligt billigare än en arvstvist flera år senare.

Skapa ditt gåvobrev digitalt – klart på 5 minuter

Pris från 695 kr

✔ BankID ✔ Juristgranskat ✔ Säker hantering

Vad du får av den här guiden

I den här guiden går vi igenom:

- när pengar till ett barn normalt räknas som förskott på arv

- skillnaden mellan gåva, lån och förskott på arv

- hur man bevisar vad föräldern egentligen menade

- vilka misstag som ofta leder till arvstvist

- hur föräldrar kan undvika konflikt mellan barnen

- vad syskon kan göra om frågan uppstår efter dödsfall

- hur ett gåvobrev, skuldebrev eller testamente kan lösa problemet

Innehåll

- Vad betyder förskott på arv?

- Huvudregeln när en förälder ger pengar till ett barn

- När är ekonomisk hjälp inte förskott på arv?

- Skillnaden mellan gåva, lån och förskott på arv

- Hur bevisar man förskott på arv?

- Vem måste bevisa vad?

- Beslutsmodell: Så bedömer du situationen

- Vanliga och dyra misstag

- Steg för steg: Så gör du rätt

- Vad händer om det blir fel?

- Vanliga frågor om förskott på arv

Expertkommentar från Justiflex

I arvsärenden ser vi ofta samma mönster: en förälder har velat hjälpa ett barn, men har inte velat “göra juridik” av saken.

Det fungerar ofta så länge alla lever och relationerna är goda.

Men efter ett dödsfall blir minnesbilder, gamla banköverföringar och muntliga löften snabbt till bevisfrågor.

Det viktigaste är därför inte bara vad föräldern ville.

Det viktigaste är om viljan går att bevisa.

Om författaren

Robin Forslöv är jurist och grundare av Justiflex AB, en digital juristbyrå med fokus på familjejuridik, avtal och juridiska lösningar online.

Robin arbetar löpande med frågor om arv, gåvobrev, testamenten, bouppteckningar och familjerättsliga tvister.

Justiflex hjälper privatpersoner att skapa juridiska handlingar digitalt med BankID och juristgranskning.

Vad betyder förskott på arv?

Förskott på arv betyder att en arvinge redan under förälderns livstid har fått något som senare ska räknas av från arvet.

Det är alltså inte förbjudet att ge pengar till ett barn.

Det är inte heller fel att hjälpa ett barn mer än ett annat.

Men om hjälpen är en gåva till ett barn kan den senare behöva tas med när arvet ska fördelas.

Syftet är att skapa balans mellan arvingarna.

Exempel

En mamma har två barn: Anna och Erik.

Under sin livstid ger mamman Anna 300 000 kr till en kontantinsats.

När mamman senare avlider finns 900 000 kr kvar i dödsboet.

Om de 300 000 kronorna räknas som förskott på arv lägger man i praktiken tillbaka värdet vid beräkningen.

Då räknar man som om det fanns 1 200 000 kr att dela på.

Anna har redan fått 300 000 kr.

Erik får därför mer ur dödsboet, så att slutresultatet blir mer rättvist.

Huvudregeln när en förälder ger pengar till ett barn

När en förälder ger en gåva till sitt barn är huvudregeln att gåvan ska räknas som förskott på barnets arv.

Det följer av Ärvdabalken (1958:637) 6 kap. 1 §.

Det gäller eftersom barn är bröstarvingar.

Bröstarvinge betyder barn, barnbarn och så vidare i rakt nedstigande led.

Om en förälder ger ett barn en större summa pengar, en bostadsandel, en fastighet, aktier eller annan värdefull egendom, är utgångspunkten därför att värdet ska avräknas från barnets framtida arv.

Men det finns två viktiga undantag:

- Föräldern kan ha bestämt att gåvan inte ska vara förskott på arv.

- Omständigheterna kan visa att gåvan inte var tänkt som förskott.

Det här är ofta kärnan i tvisten.

Alla kan vara överens om att pengarna betalades ut.

Men de är inte överens om vad betalningen betydde.

När är ekonomisk hjälp inte förskott på arv?

All ekonomisk hjälp till barn är inte förskott på arv.

Vissa typer av stöd faller normalt utanför.

1. Vanliga presenter

Födelsedagspresenter, julklappar, examenspresenter och liknande räknas normalt inte som förskott på arv.

Men värdet måste stå i rimlig proportion till förälderns ekonomi.

En födelsedagspresent på 5 000 kr kan vara helt normal i en familj.

En “födelsedagspresent” på 500 000 kr är något annat.

2. Underhåll och utbildning

Kostnader som en förälder betalar för ett barns uppehälle eller utbildning räknas normalt inte som förskott på arv om de ligger inom förälderns normala ansvar.

Det kan exempelvis handla om mat, boende, kläder, skolgång eller annat vanligt stöd medan barnet växer upp.

Men även här finns gränsfall.

Om ett vuxet barn får mycket stora belopp under lång tid kan frågan ändå uppstå.

Regeln finns i Ärvdabalken (1958:637) 6 kap. 2 §.

3. Lån

Ett lån är inte en gåva.

Om barnet är skyldigt att betala tillbaka pengarna är det normalt inte förskott på arv.

Men då måste lånet gå att bevisa.

Det bör finnas ett skuldebrev, betalningsvillkor och gärna någon form av dokumentation som visar att båda parter faktiskt såg pengarna som ett lån.

4. Gåva med tydligt villkor

Föräldern kan skriva att gåvan inte ska räknas som förskott på arv.

Det bör göras i ett gåvobrev.

Det kan exempelvis stå:

“Denna gåva ska inte avräknas som förskott på arv.”

Då blir förälderns vilja mycket lättare att bevisa.

Skillnaden mellan gåva, lån och förskott på arv

Det här är en av de vanligaste missuppfattningarna.

Många tror att “förskott på arv” är en särskild typ av utbetalning.

I praktiken är det ofta en gåva som senare ska räknas av vid arvskiftet.

| Situation | Juridisk bedömning | Bevisning som behövs | Vanlig risk |

|---|---|---|---|

| Förälder ger 200 000 kr till ett barn utan skriftligt villkor | Kan presumeras vara förskott på arv | Kontoutdrag, meddelanden, omständigheter | Syskon tvistar om avräkning |

| Förälder skriver att gåvan inte ska vara förskott | Normalt starkt stöd mot avräkning | Gåvobrev eller tydlig skriftlig handling | Otydliga formuleringar |

| Förälder lånar ut 200 000 kr | Inte förskott om återbetalningsskyldighet finns | Skuldebrev, amorteringar, ränta, meddelanden | Lånet ses som gåva om det inte sköts |

| Förälder betalar vanlig utbildning eller uppehälle | Normalt inte förskott | Kvitton, syfte, barnets ålder | Stora belopp utan dokumentation |

| Förälder ger bort bostad men bor kvar och behåller nyttan | Kan aktualisera laglottsfrågor | Gåvobrev, villkor, faktisk användning | Förstärkt laglottsskydd kan bli aktuellt |

Hur bevisar man förskott på arv?

Bevisningen är ofta avgörande.

Det räcker sällan att någon säger:

“Pappa sa att det skulle räknas av sen.”

Eller:

“Mamma sa att det absolut inte var förskott.”

Muntliga uppgifter kan ha betydelse.

Men de är svåra att bevisa.

Särskilt efter att föräldern har avlidit.

Stark bevisning

Det här är typiskt stark bevisning:

- gåvobrev

- skuldebrev

- testamente

- kontoutdrag med tydlig text

- sms eller mejl där syftet framgår

- anteckningar från bank eller jurist

- bouppteckning där gåvan nämns

- meddelanden till samtliga barn

- konsekvent agerande över tid, till exempel amorteringar på ett lån

Svag bevisning

Det här är ofta svagare:

- minnesbilder från syskon

- muntliga löften utan vittnen

- “alla visste vad mamma menade”

- otydliga Swish-meddelanden

- kontantuttag utan dokumentation

- gamla familjesamtal där ingen minns samma sak

Justiflex bedömning

I praktiken är det ofta bäst att dela upp bevisfrågan i tre steg:

- Kan man bevisa att överföringen skedde?

- Kan man bevisa om det var gåva eller lån?

- Kan man bevisa om gåvan skulle räknas som förskott på arv eller inte?

Det är först när man separerar de tre frågorna som ärendet blir hanterbart.

Många fastnar i känslor.

Men juridiskt handlar det om dokumentation, avsikt och omständigheter.

Vem måste bevisa vad?

Bevisbördan är en av de viktigaste delarna i en tvist om förskott på arv.

I praktiken bör man tänka så här:

1. Den som påstår att en överföring har skett måste kunna visa överföringen

Det kan göras med kontoutdrag, Swish-historik, kvitton eller andra betalningsunderlag.

Utan bevisad överföring finns det normalt inget att avräkna.

2. Den som påstår att det var en gåva måste kunna visa att det inte var ett lån

Om mottagaren säger att pengarna var lån, blir skuldebrev, amorteringar och återbetalningsplan viktiga.

Om det saknas allt sådant kan “lånepåståendet” bli svagare.

3. När det är visat att en förälder gett en gåva till ett barn talar huvudregeln för förskott på arv

Då blir frågan om presumtionen har brutits.

Det kan ske genom att det finns ett gåvobrev, ett testamente eller andra tydliga omständigheter som visar att gåvan inte skulle avräknas.

4. Den som säger att gåvan inte skulle vara förskott bör kunna visa det

Det starkaste sättet är ett gåvobrev med tydlig formulering.

Exempel:

“Gåvan ska inte avräknas som förskott på arv.”

Ju större beloppet är, desto viktigare blir dokumentationen.

Beslutsmodell: Är det förskott på arv?

Använd den här modellen som första bedömning.

| Fråga | Om svaret är ja | Om svaret är nej |

| Har ett barn fått pengar eller egendom från en förälder? | Gå vidare | Då är det sannolikt inte en förskottsfråga |

| Var det en gåva? | Presumtion för förskott kan aktualiseras | Om det var lån krävs skuldebrev/bevis |

| Finns gåvobrev? | Följ villkoren i gåvobrevet | Bevisningen blir svårare |

| Står det att gåvan inte ska vara förskott? | Normalt starkt stöd mot avräkning | Huvudregeln kan tala för avräkning |

| Var det en sedvanlig gåva? | Normalt inte förskott | Större belopp bör dokumenteras |

| Finns syskon eller andra bröstarvingar? | Högre risk för framtida tvist | Mindre praktisk konflikt, men dokumentera ändå |

| Har föräldern avlidit? | Frågan hanteras i bouppteckning/arvskifte | Skriv handlingar medan alla kan bekräfta viljan |

Interaktivt test: Behöver du skriva gåvobrev?

Svara ja eller nej.

- Ska du ge mer än 25 000 kr till ett barn?

- Har du fler än ett barn?

- Vill du att gåvan inte ska räknas som förskott på arv?

- Är pengarna tänkta som lån?

- Är pengarna till bostad, renovering, företag eller skuld?

- Finns det risk att syskon kan uppleva gåvan som orättvis?

- Vill du undvika att frågan tas upp vid bouppteckningen?

- Vill du att barnet ska kunna visa vad som gällde?

Resultat

0–1 ja:

Du kanske inte behöver en juridisk handling, men dokumentation är ändå klokt vid större belopp.

2–4 ja:

Du bör skriva gåvobrev eller skuldebrev.

5–8 ja:

Du bör inte betala ut pengarna utan skriftlig handling. Risken för framtida arvstvist är tydlig.

CTA efter quiz:

Osäker på om det ska vara gåvobrev eller skuldebrev?

Justiflex hjälper dig välja rätt handling och skapa den digitalt med BankID.

Vanliga och dyra misstag

Misstag 1: “Vi är familj, vi behöver inte skriva något”

Det är just i familjer man behöver skriva tydligt.

Inte för att man misstror varandra.

Utan för att skydda relationerna senare.

Konsekvens: Syskon kan hamna i tvist flera år efter att pengarna gavs.

Misstag 2: Att kalla allt för “lån” utan skuldebrev

Många säger att pengarna var ett lån.

Men det finns inget skuldebrev.

Ingen ränta.

Inga amorteringar.

Ingen återbetalningsplan.

Då kan det senare bli svårt att visa att det faktiskt var ett lån.

Konsekvens: Beloppet kan behandlas som gåva i stället för lån.

Misstag 3: Att skriva fel i Swish eller banktext

“Till huset ❤️” säger inget juridiskt.

“Lån enligt skuldebrev 2026-06-25” säger betydligt mer.

Konsekvens: Otydliga betalningsmeddelanden skapar onödig bevisosäkerhet.

Misstag 4: Att hjälpa ett barn men inte informera de andra

Föräldrar får hjälpa ett barn.

Men hemliga överföringar skapar ofta misstankar.

Särskilt om de upptäcks först efter dödsfall.

Konsekvens: Arvskiftet kan låsa sig och relationerna skadas.

Misstag 5: Att tro att “gåva” betyder att arvet inte påverkas

En gåva till barn kan mycket väl påverka arvet.

Huvudregeln är tvärtom att gåvan ska räknas som förskott på arv, om inget annat framgår.

Konsekvens: Barnet som fått gåvan kan få mindre vid arvskiftet än förväntat.

Misstag 6: Att inte skilja på förskott på arv och laglottskränkande gåva

Förskott på arv handlar om avräkning mellan arvingar.

Laglottskränkande gåvor handlar om att en gåva i vissa fall kan angripas om den i praktiken liknar ett testamente och kränker barns laglott.

Det är två olika frågor.

Konsekvens: Familjen argumenterar om fel juridisk regel och missar rätt åtgärd.

Misstag 7: Att vänta tills föräldern har avlidit

När föräldern lever kan viljan dokumenteras.

Efter dödsfallet finns bara bevisningen kvar.

Konsekvens: Det som hade kunnat lösas med en enkel signering blir en arvstvist.

Misstag 8: Att inte tänka på barnets framtida separation

En gåva till barn kan också påverkas av barnets äktenskap eller samboförhållande.

Om gåvan ska skyddas vid barnets skilsmässa bör den ofta göras till enskild egendom i gåvobrevet.

Konsekvens: Delar av gåvan kan annars i vissa situationer hamna i en framtida bodelning.

Läs mer om äktenskapsförord, samboavtal och enskild egendom.

Steg för steg: Så gör du rätt

Steg 1: Bestäm vad pengarna är

Är det en gåva?

Är det ett lån?

Är det delvis gåva och delvis lån?

Skriv inte “vi löser det sen”.

Det är just det som skapar problem.

Steg 2: Bestäm om gåvan ska vara förskott på arv

Om pengarna är en gåva bör du ta ställning till en sak direkt:

Ska gåvan räknas av från barnets framtida arv?

Det finns två vanliga alternativ:

Alternativ A:

Gåvan ska vara förskott på arv.

Alternativ B:

Gåvan ska inte vara förskott på arv.

Båda kan vara rätt.

Det viktiga är att det står tydligt.

Steg 3: Skriv gåvobrev eller skuldebrev

Använd gåvobrev om pengarna inte ska betalas tillbaka.

Använd skuldebrev om pengarna ska betalas tillbaka.

Om det är ett lån bör skuldebrevet ange:

- lånebelopp

- låntagare

- långivare

- återbetalningstid

- eventuell ränta

- vad som händer vid dödsfall

- underskrifter

Om det är en gåva bör gåvobrevet ange:

- gåvobelopp eller egendom

- datum

- givare

- mottagare

- om gåvan ska vara förskott på arv eller inte

- om gåvan ska vara mottagarens enskilda egendom

- underskrifter

Steg 4: Betala på ett spårbart sätt

Undvik kontanter.

Använd banköverföring.

Skriv en tydlig betalningstext.

Exempel:

“Gåva enligt gåvobrev 2026-06-25.”

Eller:

“Lån enligt skuldebrev 2026-06-25.”

Det gör stor skillnad senare.

Steg 5: Spara handlingarna

Spara gåvobrev, skuldebrev och kontoutdrag.

Skicka gärna kopia till mottagaren.

Förvara handlingarna tillsammans med testamente, framtidsfullmakt och andra viktiga familjejuridiska dokument.

Steg 6: Se över testamentet

Om föräldern har flera barn, särkullbarn, bonusbarn, sambo eller ombildad familj bör gåvan ofta ses tillsammans med testamentet.

Annars kan gåvan och testamentet dra åt olika håll.

Exempel:

Du skriver i testamentet att barnen ska ärva lika.

Men du har tidigare gett ett barn 500 000 kr utan villkor.

Då kan det uppstå konflikt om vad “lika” egentligen betyder.

Vad händer vid bouppteckningen?

När en person avlider ska en bouppteckning göras.

Om det finns laglottsberättigade arvingar kan tidigare gåvor och förskott behöva tas upp.

Det betyder inte att alla gamla födelsedagspresenter ska redovisas.

Men större gåvor till barn kan bli relevanta.

Om ett syskon anser att ett annat syskon har fått förskott på arv bör frågan lyftas tidigt.

Vänta inte till arvskiftet är nästan klart.

Ju senare frågan tas upp, desto svårare blir det ofta att lösa den utan konflikt.

Vad händer om gåvan var större än barnets arv?

En vanlig fråga är om barnet måste betala tillbaka pengar.

Huvudregeln är att ett barn som fått förskott på arv inte behöver betala tillbaka överskottet om förskottet är större än barnets arvslott.

Det kan vara annorlunda om man bestämde återbetalningsskyldighet när förskottet gavs.

Det här är ännu ett skäl att dokumentera.

Särskilt vid stora gåvor.

Särskilt viktigt: Förskott på arv är inte samma sak som förstärkt laglottsskydd

Det här blandas ofta ihop.

Förskott på arv handlar om att en gåva räknas av från mottagarens arv.

Förstärkt laglottsskydd handlar om att en gåva i vissa fall kan behandlas ungefär som ett testamente om gåvan kränker en bröstarvinges laglott.

Det kan bli aktuellt om en förälder ger bort stora delar av sin egendom före dödsfallet, särskilt om föräldern i praktiken ändå behåller nyttan av egendomen.

Exempel kan vara att en förälder ger bort en fastighet men fortsätter att bo kvar, använda den eller kontrollera den på ett sätt som gör gåvan testamentesliknande.

Detta är mer komplicerat än vanliga förskott på arv.

Om du misstänker att en gåva kränker laglotten bör du agera snabbt.

Det kan finnas tidsfrister.

Läs mer om laglott, testamente och arvstvist.

Praktiskt klientcase: Kontantinsatsen som blev en syskonkonflikt

En typisk situation vi ofta ser bland klienter i Stockholm och övriga Sverige är följande.

En pappa hjälper sin dotter med 350 000 kr till en kontantinsats för en bostad i Stockholm.

Det finns inget gåvobrev.

I banktexten står bara “bostad”.

Flera år senare avlider pappan.

Då säger dottern att pengarna var en gåva som inte skulle räknas av.

Brodern säger att pappan alltid sa att allt skulle bli rättvist.

Båda upplever att de har rätt.

Problemet är att pappans vilja inte dokumenterades.

Hade det funnits ett gåvobrev på en sida hade tvisten sannolikt aldrig uppstått.

Det är därför vi ofta säger:

Det är inte pengarna som skapar konflikten.

Det är otydligheten.

Checklista: Innan du ger pengar till ett barn

Använd den här checklistan innan du gör överföringen.

- Är det gåva eller lån?

- Ska beloppet betalas tillbaka?

- Ska det räknas som förskott på arv?

- Finns fler barn eller bröstarvingar?

- Ska gåvan vara barnets enskilda egendom?

- Ska barnets sambo eller make skyddas från att få del av värdet vid separation?

- Ska övriga barn informeras?

- Behöver testamentet uppdateras?

- Finns kontoutdrag och tydlig betalningstext?

- Är handlingen signerad och sparad?

Om du svarar “vet inte” på flera punkter bör du inte göra överföringen ännu.

Skriv handlingen först.

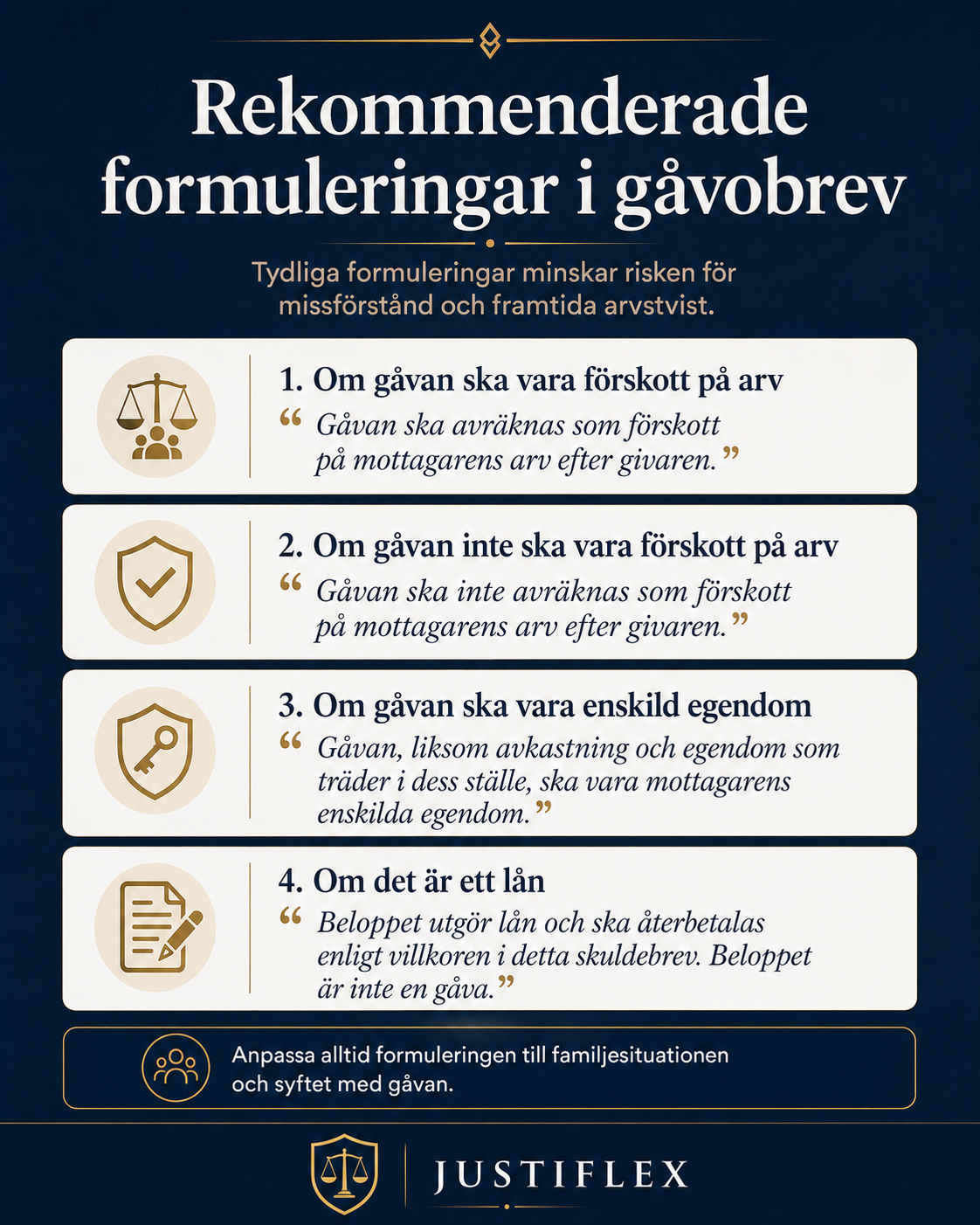

Rekommenderade formuleringar i gåvobrev

Här är exempel på tydliga formuleringar.

Formuleringarna bör alltid anpassas till situationen.

Om gåvan ska vara förskott på arv

“Gåvan ska avräknas som förskott på mottagarens arv efter givaren.”

Om gåvan inte ska vara förskott på arv

“Gåvan ska inte avräknas som förskott på mottagarens arv efter givaren.”

Om gåvan ska vara enskild egendom

“Gåvan, liksom avkastning och egendom som träder i dess ställe, ska vara mottagarens enskilda egendom.”

Om det är ett lån

“Beloppet utgör lån och ska återbetalas enligt villkoren i detta skuldebrev. Beloppet är inte en gåva.”

Särskild anpassning behövs ofta om det finns flera barn, tidigare gåvor, särkullbarn, sambo, äktenskap eller större tillgångar.

När bör man använda gåvobrev?

Du bör använda gåvobrev när du vill ge pengar eller egendom utan krav på återbetalning.

Det är särskilt viktigt vid:

- kontantinsats till bostad

- större Swish- eller banköverföringar

- gåva av bostadsrätt

- gåva av fastighet

- gåva av aktier eller fonder

- hjälp till ett barn men inte till andra

- gåva till barn som är gift eller sambo

- gåva där du vill att beloppet inte ska räknas som förskott på arv

Ett gåvobrev är inte bara ett kvitto.

Det är en juridisk minnesbild.

Det visar vad givaren ville när gåvan gavs.

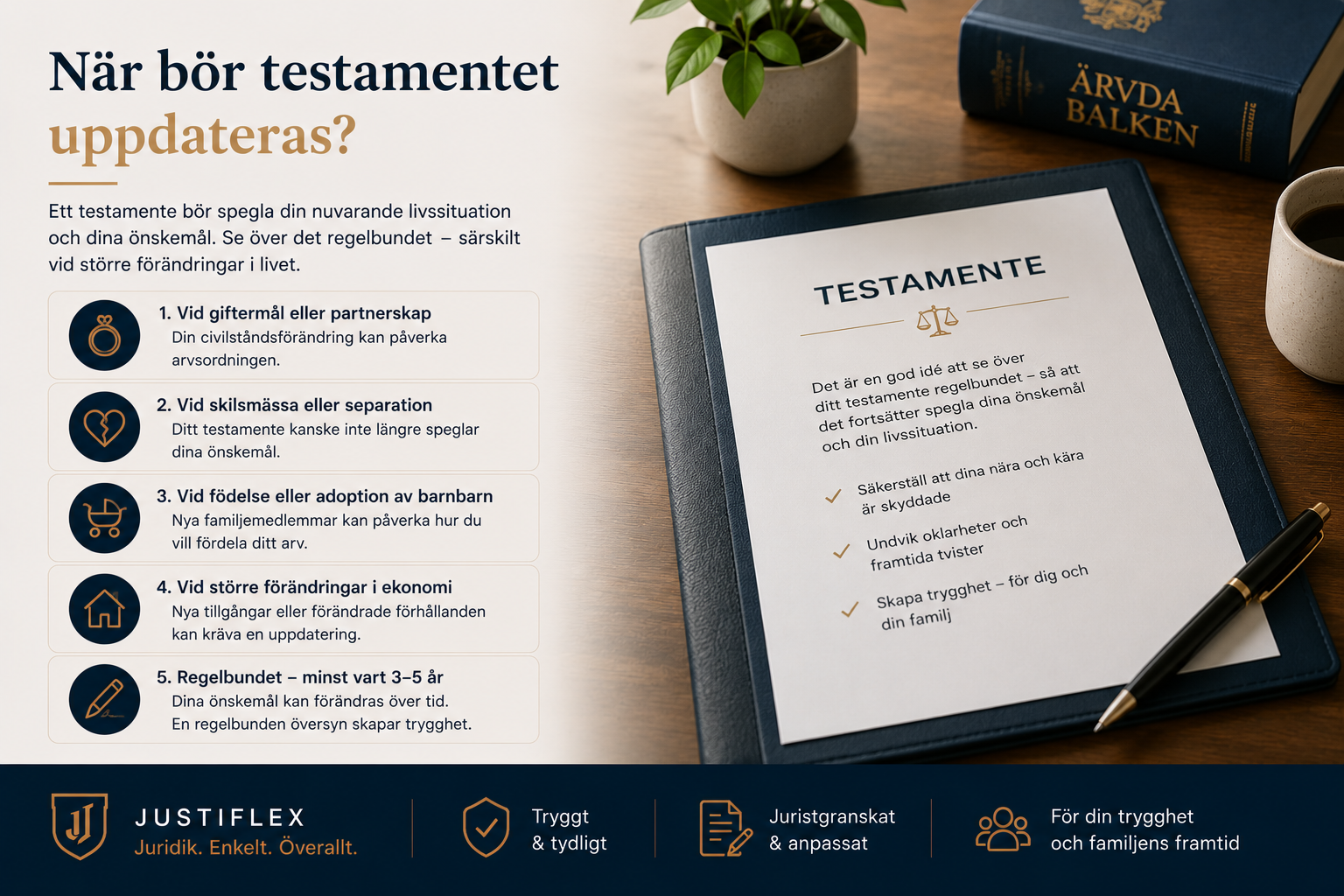

När bör testamentet uppdateras?

Ett testamente bör ses över om:

- du har gett större gåvor till ett barn

- du vill att barnen ändå ska behandlas lika

- du vill att gåvan inte ska påverka arvet

- du har särkullbarn

- du är sambo

- du är omgift

- du har bonusbarn

- du vill skydda barnets arv från make eller sambo

- du har gett bort fastighet eller bostadsrätt

- du vill undvika laglottskonflikt

Gåvobrev och testamente bör hänga ihop.

Annars kan det uppstå luckor.

Gör detta först – inte detta

| Gör detta först | Gör inte detta |

| Bestäm om pengarna är gåva eller lån | Förlita dig på muntliga löften |

| Skriv gåvobrev eller skuldebrev | Skriv otydliga Swish-meddelanden |

| Ange om gåvan ska vara förskott på arv | Vänta tills bouppteckningen |

| Gör överföringen spårbar | Utgå från att syskon “förstår” |

| Spara handlingen tillsammans med testamentet | Blanda ihop lån, gåva och arv |

| Se över om gåvan ska vara enskild egendom | Glöm barnets framtida separation |

Vad händer om det blir fel?

Ekonomisk konsekvens

Ett barn kan få mindre arv än väntat.

Ett annat barn kan känna sig förfördelat.

Dödsboet kan behöva hantera gamla överföringar, värderingar och tvistiga påståenden.

Relationell konsekvens

Arvstvister handlar sällan bara om pengar.

De handlar om rättvisa, minnen och upplevelsen av hur föräldern såg på sina barn.

Otydliga gåvor kan därför skada relationer permanent.

Juridisk konsekvens

Om frågan inte löses kan arvskiftet fördröjas.

I vissa fall kan det krävas boutredningsman, juridiskt ombud eller domstolsprocess.

Det är ofta dyrt, långsamt och känslomässigt påfrestande.

Vanliga frågor om förskott på arv

Vad är förskott på arv?

Förskott på arv betyder att en arvinge har fått något under arvlåtarens livstid som senare ska räknas av från arvet.

När en förälder ger en gåva till ett barn är huvudregeln att gåvan ska räknas som förskott på arv, om inget annat har bestämts eller framgår av omständigheterna.

Är pengar till kontantinsats för bostad förskott på arv?

Ofta, ja.

Om en förälder ger pengar till ett barn för bostad och det är en gåva, är utgångspunkten att det kan räknas som förskott på arv.

Vill föräldern att det inte ska räknas som förskott bör det skrivas tydligt i ett gåvobrev.

Räknas Swish till barn som förskott på arv?

Det beror på beloppet och syftet.

Mindre vardagsöverföringar är normalt inte förskott på arv.

Större Swish-betalningar kan däremot skapa frågor, särskilt om det finns flera barn och betalningen saknar tydlig förklaring.

Är lån till barn förskott på arv?

Nej, ett verkligt lån är normalt inte förskott på arv.

Men lånet bör dokumenteras med skuldebrev.

Om det inte finns återbetalningskrav, amortering eller annan dokumentation kan lånet senare ifrågasättas.

Kan man skriva att en gåva inte ska vara förskott på arv?

Ja.

Det bör göras i ett gåvobrev.

Formuleringen ska vara tydlig.

Exempel:

“Gåvan ska inte avräknas som förskott på arv.”

Måste alla barn få lika mycket?

Nej.

En förälder får hjälpa ett barn mer än ett annat.

Men om det är en gåva till ett barn kan den påverka arvet senare.

Vill föräldern undvika avräkning behöver det dokumenteras.

Vad händer om det inte finns något gåvobrev?

Då får man bedöma situationen utifrån bevisningen.

Kontoutdrag, sms, mejl, vittnen och omständigheter kan få betydelse.

Men utan skriftlig handling blir tvisten ofta svårare.

Räknas hjälp med studier som förskott på arv?

Vanliga kostnader för barns uppehälle och utbildning räknas normalt inte som förskott på arv om de ligger inom förälderns ansvar.

Men mycket stora belopp till vuxna barn kan behöva bedömas särskilt.

Räknas gåva till barnbarn som förskott på arv?

Det beror på situationen.

Barnbarn är också bröstarvingar, men om barnets förälder fortfarande lever kan bedömningen bli mer komplicerad.

Vid större gåvor till barnbarn bör man skriva gåvobrev.

Kan syskon kräva tillbaka pengar från ett barn som fått förskott?

Normalt handlar förskott på arv om avräkning, inte återbetalning.

Om förskottet är större än barnets arvslott behöver barnet som huvudregel inte betala tillbaka överskottet, om det inte bestämdes när förskottet gavs.

När ska man ta upp förskott på arv?

Frågan bör tas upp så tidigt som möjligt.

Helst redan när gåvan ges.

Om föräldern har avlidit bör frågan lyftas i samband med bouppteckningen och innan arvskiftet slutförs.

Behöver man jurist för förskott på arv?

Inte alltid.

Men vid större belopp, flera barn, särkullbarn, bostad, fastighet, tidigare gåvor eller risk för konflikt är det klokt att ta juridisk hjälp.

Det viktigaste är att handlingen blir tydlig innan pengarna betalas ut.

Justiflex hjälper dig skapa rätt handling

Ekonomisk hjälp till barn är ofta välmenande.

Men utan dokumentation kan den skapa stora problem senare.

Med ett tydligt gåvobrev, skuldebrev eller testamente kan du visa exakt vad som var meningen.

Det skyddar både givaren, mottagaren och övriga arvingar.

Skapa ditt avtal digitalt – klart på 5 minuter

Pris från 695 kr

✔ BankID

✔ Juristgranskat

✔ Säker hantering

✔ Anpassat för svenska familjeförhållanden

Justiflex – juridik i verkliga livet, innan konflikten blir dyr.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7