När samboavtal och skuldebrev skrivs redan vid köpet blir det tydligt vad som ska gälla vid separation, försäljning eller framtida tvist – innan konflikten blir dyr.

24 juni 2026 | Av Robin Forslöv | 5 min läsning

Sambo och olika kontantinsats? Skuldebrevet som banken glömde berätta om

Det avgörande är inte bara att ni äger bostaden 50/50 – utan vem som betalade kontantinsatsen, om bostaden är samboegendom och om mellanskillnaden är reglerad i ett skuldebrev.

Har ni som sambor betalat olika kontantinsats till en gemensam bostad bör ni ofta skriva både samboavtal och skuldebrev. Annars kan bostadens värde delas lika vid separation, även om en av er betalade betydligt mer från början.

Viktig information: Den här guiden är allmän juridisk information och ersätter inte personlig rådgivning. Hur ni bör skriva beror på er bostad, era ägarandelar, era lån, era insatser och vad ni vill ska gälla mellan er.

Kort om författaren

Robin Forslöv är jurist och grundare av Justiflex AB. Justiflex hjälper privatpersoner och företag med digitala juridiska avtal, familjejuridik och praktiska lösningar innan konflikter blir dyra. Artikeln är skriven utifrån återkommande frågor Justiflex möter i rådgivning om sambor, bostadsköp, kontantinsats och separation.

Banken hjälper er med lånet – men inte alltid med rättvisan mellan er

Ni sitter på banken.

Ni har hittat bostaden.

Ni är kära.

Ni ska flytta ihop.

Den ena går in med 800 000 kr i kontantinsats.

Den andra går in med 100 000 kr.

Banken ordnar bolånet.

Ni skriver under lånehandlingar.

Allt känns klart.

Men det är ofta här det juridiska misstaget sker.

Bankens handlingar reglerar normalt relationen mellan er och banken. De reglerar inte alltid vad som ska hända mellan er två om relationen tar slut.

Det är därför många sambor först flera år senare upptäcker att de borde ha skrivit ett skuldebrev.

Inte när de köpte bostaden.

Inte när allt var lugnt.

Utan när separationen redan är ett faktum.

Och då är det ofta mycket svårare.

Vad du får av den här guiden

I den här guiden går vi igenom:

- varför olika kontantinsats kan bli ett juridiskt problem för sambor,

- varför ett samboavtal inte alltid räcker,

- vad ett skuldebrev mellan sambor gör,

- när ni behöver både samboavtal och skuldebrev,

- vanliga misstag som kan kosta hundratusentals kronor,

- hur ni gör rätt innan konflikten uppstår.

Målet är enkelt:

Ni ska kunna köpa bostad tillsammans utan att framtida separation, missförstånd eller arvssituationer förstör det ni byggt upp.

Innehåll

- Varför olika kontantinsats är en risk för sambor

- Vad säger sambolagen om gemensam bostad?

- Varför hjälper inte alltid ägarandelarna?

- Samboavtal eller skuldebrev – vad är skillnaden?

- Exempel: så kan 700 000 kr bli en konflikt

- Beslutsmodell: vad behöver ni skriva?

- Test: behöver ni skuldebrev?

- Vanliga och dyra misstag

- Steg för steg: så gör ni rätt

- FAQ om sambo, kontantinsats och skuldebrev

- Så hjälper Justiflex er

Varför olika kontantinsats är en risk för sambor

I verkligheten ser vi ofta samma mönster.

Två sambor köper bostad tillsammans. Den ena har sparat länge, fått hjälp från föräldrar eller sålt en tidigare bostad. Den andra har mindre kapital men står ändå som ägare till halva bostaden.

Alla är överens i början.

Problemet är att överenskommelsen ofta bara finns muntligt.

När relationen senare tar slut säger den ena:

“Men vi visste ju att jag betalade mer.”

Den andra svarar:

“Ja, men vi äger ju hälften var.”

Det är exakt den situationen ett skuldebrev är tänkt att undvika.

Anonymiserat case: 700 000 kr mer in – men inget papper

I ett typiskt ärende hjälpte vi ett par där den ena sambon hade gått in med cirka 800 000 kr från en tidigare bostadsförsäljning. Den andra sambon hade gått in med cirka 100 000 kr.

Bostaden ägdes ändå 50/50.

När relationen tog slut tre år senare fanns bara ett muntligt löfte om att den högre insatsen skulle “lösas rättvist senare”. Det som hade kunnat regleras med ett tydligt skuldebrev vid köpet blev i stället flera veckors förhandling.

Det här är en av de vanligaste lärdomarna från verkliga ärenden:

Skriv när ni är överens. Inte när ni redan är i konflikt.

Vad säger sambolagen om gemensam bostad?

Sambolagen gäller sambors gemensamma bostad och bohag.

Med gemensam bostad menas förenklat den bostad som är köpt eller införskaffad för att ni ska bo där tillsammans.

Om bostaden är samboegendom kan den ingå i en bodelning mellan sambor när samboförhållandet upphör.

Det viktiga är detta:

Sambolagen tittar inte bara på vem som betalade mest i kontantinsats.

Om bostaden är köpt för gemensam användning kan värdet i praktiken behöva delas enligt sambolagens regler, om någon av samborna begär bodelning i rätt tid.

Det kan bli överraskande för den som betalade mest.

“Men vi äger ju 50/50 – räcker inte det?”

Inte alltid.

Ägarandelen visar vem som äger bostaden civilrättsligt. Men den löser inte automatiskt frågan om olika kontantinsatser.

Om ni äger bostaden 50/50 men den ena har betalat betydligt mer kontant, kan det uppstå en obalans.

Exempel:

- Bostaden köps för 4 000 000 kr.

- Ni äger 50/50.

- Sambo A betalar 800 000 kr i kontantinsats.

- Sambo B betalar 100 000 kr i kontantinsats.

- Bolånet står ni för tillsammans.

På pappret äger ni lika mycket.

Men ekonomiskt har den ena betalat 700 000 kr mer.

Om ni inte reglerar detta kan det bli svårt att kräva tillbaka mellanskillnaden senare.

“Men banken vet ju vem som betalade vad?”

Ja, banken kan ofta se var pengarna kom ifrån.

Men det betyder inte att banken har skapat ett juridiskt skydd mellan er.

Bankens huvudsakliga fråga är om lånet kan beviljas, vem som står som låntagare och vilken säkerhet banken har.

Banken upprättar normalt inte automatiskt ett privat skuldebrev mellan sambor för att jämna ut olika kontantinsatser.

Det är ert interna juridiska förhållande.

Och det behöver ni själva reglera.

Praktiskt råd från Justiflex:

Låt inte bankmötet bli den enda juridiska kontrollpunkten. Banken hanterar lånet. Ni behöver hantera relationen mellan er.

Samboavtal eller skuldebrev – vad är skillnaden?

Det här är den vanligaste förväxlingen.

Många tror att samboavtal och skuldebrev gör samma sak.

Det gör de inte.

Samboavtal

Ett samboavtal reglerar om sambolagens bodelningsregler ska gälla eller inte.

Ni kan till exempel avtala att bostaden inte ska ingå i bodelning.

Det kan vara viktigt om ni vill undvika att bostaden delas enligt sambolagens huvudregler.

Men ett samboavtal säger inte automatiskt att den ena sambon är skyldig den andra pengar.

Skuldebrev

Ett skuldebrev reglerar en skuld.

Det kan till exempel stå att Sambo B är skyldig Sambo A 350 000 kr på grund av att Sambo A betalat större del av kontantinsatsen.

Skuldebrevet skapar alltså ett konkret betalningsanspråk mellan er.

Den praktiska skillnaden

Samboavtalet styr vad som ska delas.

Skuldebrevet styr vem som är skyldig vem pengar.

Därför behövs ofta båda.

Justiflex-rekommendation:

Om ni har olika kontantinsats och äger bostaden tillsammans bör ni nästan alltid kontrollera behovet av både samboavtal och skuldebrev.

Exempel: så kan 700 000 kr bli en konflikt

Tänk er följande scenario.

| Post | Sambo A | Sambo B |

|---|---|---|

| Kontantinsats | 800 000 kr | 100 000 kr |

| Ägarandel | 50 % | 50 % |

| Bolån | Gemensamt | Gemensamt |

| Samboavtal | Nej | Nej |

| Skuldebrev | Nej | Nej |

Efter några år separerar samborna.

Bostaden säljs.

När lånen är lösta återstår ett överskott.

Sambo A anser att hen först ska få tillbaka sin högre kontantinsats.

Sambo B anser att överskottet ska delas lika eftersom de äger bostaden 50/50.

Båda kan känna att de har rätt.

Men utan tydliga handlingar blir tvisten ofta svår, dyr och känslomässigt tung.

Hade de skrivit skuldebrev från början hade frågan varit mycket enklare.

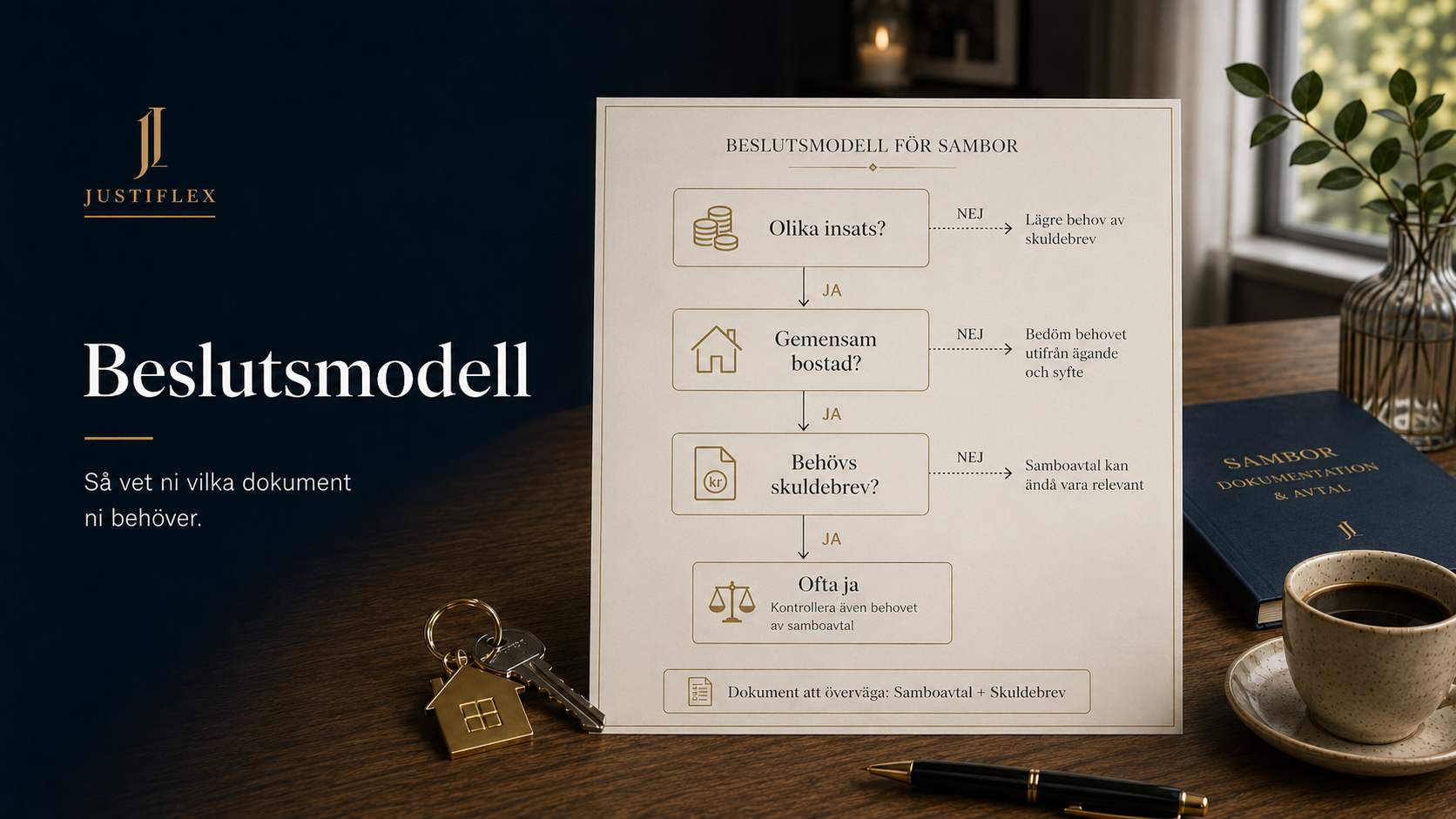

Beslutsmodell: vad behöver ni skriva?

| Situation | Samboavtal | Skuldebrev | Risk om ni inte gör något |

| Ni betalar lika stor kontantinsats och äger lika | Ofta bra | Ofta inte nödvändigt | Lägre risk, men bodelningsfrågan bör ändå förstås |

| Ni betalar olika kontantinsats men äger 50/50 | Ja, ofta | Ja, ofta | Den som betalat mer kan förlora ekonomiskt skydd |

| En äger bostaden men båda ska bo där | Ja, ofta | Ibland | Bostaden kan påverkas beroende på omständigheterna |

| En sambo får pengar från föräldrar till kontantinsats | Ja | Ja, ofta | Oklart om pengarna var gåva, lån eller privat insats |

| Ni vill att bostaden inte ska delas vid separation | Ja | Ibland | Sambolagens bodelningsregler kan annars slå igenom |

| Ni har redan köpt bostaden | Ja, om båda är överens | Ja, om skuld ska regleras | Ju längre ni väntar, desto svårare kan bevisningen bli |

Gör detta först:

Ta reda på om bostaden är köpt för gemensam användning och om era kontantinsatser skiljer sig åt.

Gör inte detta först:

Utgå inte från att bankens lånehandlingar automatiskt löser den juridiska fördelningen mellan er.

Test: behöver ni skuldebrev?

Svara ja eller nej:

- Har du och din sambo betalat olika mycket i kontantinsats?

- Äger ni bostaden 50/50 trots olika insatser?

- Har någon av er fått hjälp från föräldrar till kontantinsatsen?

- Finns det bara en muntlig överenskommelse om att pengarna ska “jämnas ut senare”?

- Har ni inget samboavtal?

- Har ni svårt att förklara vad som händer med kontantinsatsen vid separation?

- Skulle en framtida konflikt om 100 000–1 000 000 kr påverka er ekonomi?

Resultat

0–1 ja:

Risken kan vara lägre, men ni bör ändå kontrollera om bostaden är samboegendom.

2–3 ja:

Ni bör starkt överväga samboavtal och eventuellt skuldebrev.

4 eller fler ja:

Ni bör inte vänta. Det finns en tydlig juridisk och ekonomisk risk som bör regleras skriftligt.

CTA-modul:

Fick ni två ja eller fler? Skapa Samboavtal & Skuldebrev i ett tryggt paket hos Justiflex. Klart digitalt med BankID. Pris från 695 kr och paketpris visas innan signering.

Vanliga och dyra misstag

1. Ni tror att banken har löst allt

Banken löser lånet.

Banken löser inte automatiskt er privata fördelning av kontantinsatsen.

Konsekvens:

Ni kan stå med ett bolån som är korrekt mot banken men en intern ekonomisk relation som är helt oreglerad.

2. Ni skriver bara samboavtal men inget skuldebrev

Det här är mycket vanligt.

Samboavtalet kan vara korrekt, men det behöver inte skapa en skuld mellan er.

Konsekvens:

Den som betalat mer kan sakna ett tydligt betalningsanspråk.

3. Ni skriver skuldebrev men inget samboavtal

Det kan också bli fel.

Skuldebrevet reglerar skulden, men sambolagens bodelningsregler kan fortfarande påverka bostaden.

Konsekvens:

Ni kan få en lösning som inte motsvarar hur ni tänkte att bostaden skulle hanteras vid separation.

4. Ni litar på muntlig överenskommelse

Muntliga överenskommelser kan vara svåra att bevisa.

Särskilt när relationen tagit slut.

Konsekvens:

Det som var självklart när ni var överens kan bli svårt att bevisa när ni inte längre är det.

5. Föräldrar betalar in pengar utan dokumentation

Det är vanligt att föräldrar hjälper till med kontantinsats.

Men var pengarna en gåva? Ett lån? Ett förskott? En privat insats till bara det egna barnet?

Konsekvens:

Vid separation eller dödsfall kan pengarna bli en konflikt mellan sambor, föräldrar, syskon eller dödsbo.

6. Ni väntar tills separationen är nära

När separationen redan är aktuell kan förtroendet vara lågt.

Då är det svårare att få båda att skriva under.

Konsekvens:

Det som hade varit enkelt vid köpet kan bli dyrt, långsamt och konfliktfyllt senare.

7. Ni använder en mall utan att förstå effekten

En mall kan se korrekt ut men ändå missa det viktigaste.

Till exempel:

- ska skulden vara räntefri?

- när ska den betalas?

- ska den förfalla vid separation, försäljning eller viss dag?

- ska den påverkas av värdeökning eller värdeminskning?

- vad händer om bostaden säljs med förlust?

Konsekvens:

Ni kan få ett dokument som skapar nya frågor i stället för att lösa problemet.

Steg för steg: så gör ni rätt

Steg 1: Skriv ner vem som betalat vad

Börja med fakta.

Skriv ner:

- bostadens köpeskilling,

- kontantinsatsens storlek,

- vem som betalade vilket belopp,

- hur stor ägarandel varje sambo har,

- vem som står på lånet,

- om pengar från föräldrar eller tidigare bostad använts.

Det här är grunden.

Steg 2: Bestäm vad ni faktiskt vill ska gälla

Vill ni att båda ska dela allt lika?

Vill ni att den som betalat mer ska få tillbaka mellanskillnaden?

Vill ni att bostaden ska hållas utanför bodelning?

Vill ni att skulden ska betalas först när bostaden säljs?

Det juridiska dokumentet ska spegla er vilja.

Inte tvärtom.

Steg 3: Avgör om ni behöver samboavtal

Om bostaden är eller kan vara samboegendom bör ni ta ställning till samboavtal.

Samboavtalet kan ange att bostaden inte ska ingå i bodelning.

Det kan vara avgörande när ni har olika kontantinsatser.

Steg 4: Avgör om ni behöver skuldebrev

Om den ena sambon i praktiken har betalat mer för den andra sambons andel bör ni överväga skuldebrev.

Skuldebrevet bör tydligt ange:

- vem som är långivare,

- vem som är låntagare,

- skuldbelopp,

- bakgrund till skulden,

- när skulden ska betalas,

- om ränta ska utgå,

- vad som händer vid separation eller försäljning,

- hur betalning ska dokumenteras.

Steg 5: Samordna dokumenten

Samboavtalet och skuldebrevet måste fungera tillsammans.

De får inte motsäga varandra.

Ett vanligt fel är att samboavtalet säger en sak medan skuldebrevet bygger på en annan ekonomisk tanke.

Då kan det bli osäkert vad ni faktiskt menade.

Steg 6: Signera korrekt och spara handlingarna

Båda samborna ska förstå vad de skriver under.

Spara dokumenten säkert.

Vid digital signering bör ni använda en lösning som gör det tydligt vem som signerat, när signering skett och vilken version som signerats.

Vad händer om ni inte skriver något?

Det beror på situationen.

Men riskerna är ofta tre.

1. Ekonomisk risk

Den som betalat mer kan få svårt att kräva tillbaka mellanskillnaden.

Det kan handla om tiotusentals eller hundratusentals kronor.

I vissa fall mer.

2. Relationsrisk

När pengar och separation blandas blir konflikten ofta personlig.

Den som betalade mer känner sig lurad.

Den andra känner sig pressad.

Ett tydligt dokument minskar risken för att konflikten blir större än själva pengafrågan.

3. Framtida tvist

Om ni inte är överens kan frågan behöva hanteras i bodelning, förhandling eller domstol.

Det tar tid.

Det kostar pengar.

Och det skapar osäkerhet.

När är det extra viktigt att skriva skuldebrev?

Det är särskilt viktigt när:

- ni äger bostaden 50/50 men betalat olika kontantinsats,

- en sambo gått in med pengar från tidigare bostadsförsäljning,

- föräldrar har hjälpt ena sambon med kontantinsatsen,

- bara den ena sambon har sparat ihop kapitalet,

- ni vill undvika framtida diskussioner om “vem som egentligen betalade”,

- ni har barn eller planerar barn och vill minska ekonomisk osäkerhet,

- ni vill kunna separera utan att bostaden blir en juridisk konflikt.

Är det oromantiskt att skriva skuldebrev?

Nej.

Det är ansvarsfullt.

Ett skuldebrev betyder inte att ni planerar att separera.

Det betyder att ni respekterar varandras ekonomi.

Det är ofta lättare att prata om pengar när relationen är trygg än när den redan är på väg att ta slut.

Juridik i en relation handlar inte om misstro.

Det handlar om tydlighet.

FAQ: sambo, kontantinsats och skuldebrev

Behöver sambor skuldebrev vid olika kontantinsats?

Ja, ofta. Om ni har betalat olika mycket men äger bostaden lika kan ett skuldebrev reglera mellanskillnaden och minska risken för framtida konflikt.

Räcker det med samboavtal?

Nej, inte alltid. Ett samboavtal kan reglera om bostaden ska ingå i bodelning, men om den ena sambon ska vara skyldig den andra pengar behövs ofta ett skuldebrev också.

Räcker det med skuldebrev?

Nej, inte alltid. Skuldebrevet reglerar skulden mellan er, men samboavtalet reglerar bodelningsfrågan. I många fall bör dokumenten användas tillsammans.

Vad händer om vi äger bostaden 50/50 men jag betalade mest?

Det beror på vad ni har avtalat. Om ni inte har skrivit skuldebrev kan det bli svårt att visa att du ska få tillbaka den extra kontantinsatsen.

Kan vi skriva skuldebrev efter att vi redan köpt bostaden?

Ja, det kan gå. Men det är oftast bättre att skriva skuldebrevet i samband med köpet, eftersom det är lättare när båda fortfarande är överens.

Måste skuldebrevet registreras?

Nej, ett privat skuldebrev mellan sambor behöver normalt inte registreras hos någon myndighet för att vara giltigt. Det viktiga är att det är tydligt, korrekt utformat och signerat.

Måste samboavtal registreras?

Nej, ett samboavtal registreras inte hos Skatteverket. Det ska vara skriftligt och undertecknat av samborna eller de blivande samborna.

Ska skuldebrevet vara räntefritt?

Det beror på vad ni vill. Många sambor väljer räntefritt skuldebrev, men det bör stå uttryckligen så att frågan inte blir oklar senare.

Vad händer om bostaden säljs med förlust?

Det beror på hur skuldebrevet är skrivet. Ni bör reglera om skulden ska betalas fullt ut, sättas ned eller bara betalas om det finns ett överskott efter försäljning.

Behöver vi jurist om vi redan är överens?

Ja, det kan vara klokt. Det är ofta just när ni är överens som det är bäst att skriva dokumenten, eftersom en jurist kan hjälpa er att formulera överenskommelsen så att den fungerar även senare.

Slutsats: olika kontantinsats kräver mer än ett bolån

Om du och din sambo köper bostad tillsammans med olika kontantinsats bör ni inte nöja er med bankens lånehandlingar.

Frågan är inte bara om banken får sin säkerhet.

Frågan är vad som händer mellan er om relationen tar slut.

I många fall behövs:

- ett samboavtal, för att reglera sambolagens bodelningsregler, och

- ett skuldebrev, för att reglera mellanskillnaden mellan era kontantinsatser.

Det är inte dramatiskt.

Det är tryggt.

Och det kan vara skillnaden mellan en lugn separation och en konflikt om flera hundra tusen kronor.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7