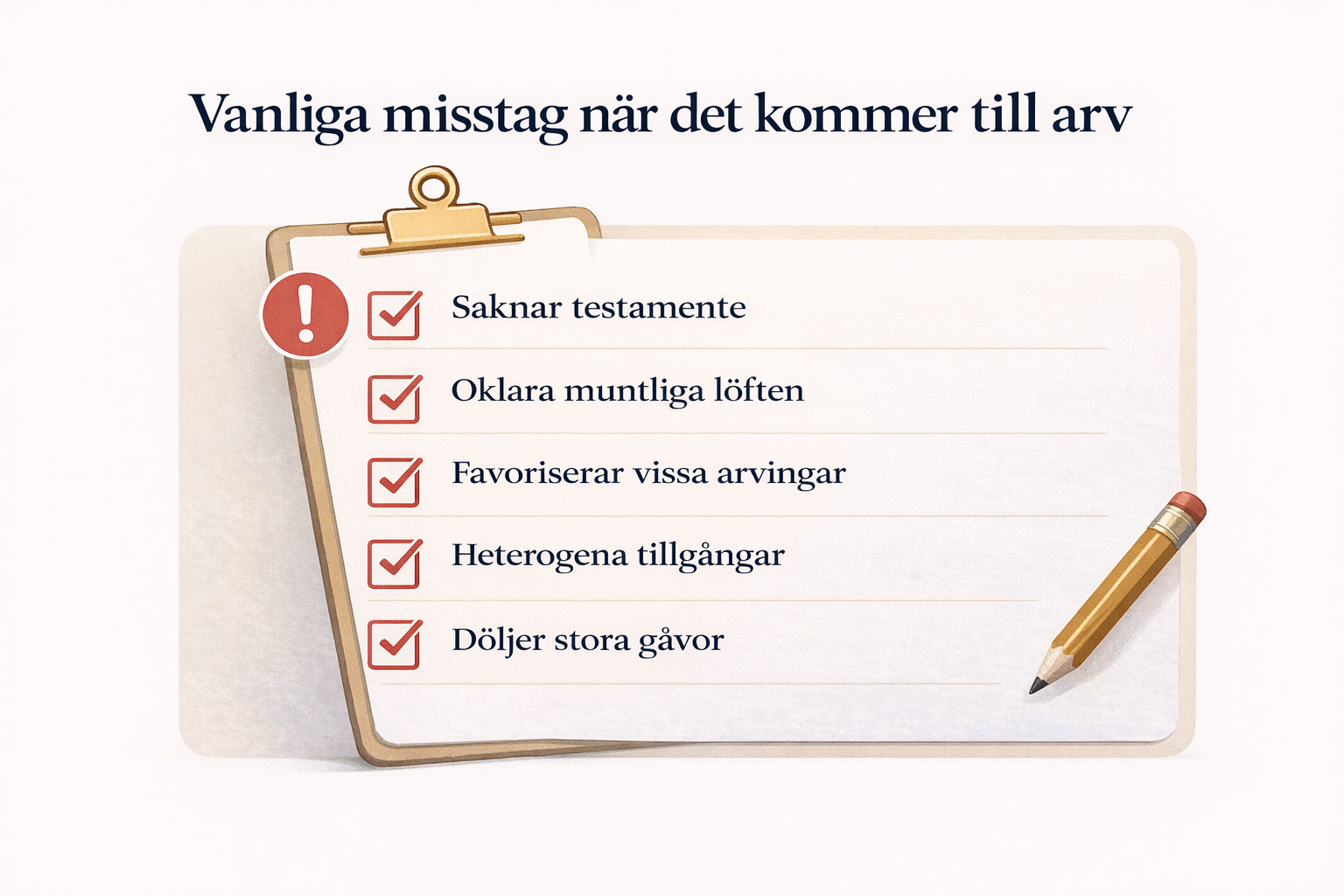

Testamente – vanliga misstag som kan kosta din familj dyrt

Testamente – vanliga misstag som kan kosta din familj dyrt Läs mer »