Mitt ex vill lösa ut mig ur huset – hur vet jag att priset är rätt?

17 maj 2026 | Av Robin Forslöv | 5 min läsning

Mitt ex vill lösa ut mig ur huset – hur vet jag att priset är rätt?

Det svåra är sällan att komma överens om att någon ska bo kvar – utan att säkerställa att utköpspriset faktiskt är rätt beräknat.

Ett utköp kan kännas som den smidigaste vägen vidare – men bara om priset är rätt. Utan korrekt värdering, lånebild och beräkning av skatt och kostnader kan du förlora stora belopp redan innan bodelningen är klar.

Om ditt ex vill lösa ut dig ur huset ska priset normalt bygga på marknadsvärde minus bolån, latent skatt och rimliga försäljningskostnader. Kontrollera alltid värdering, lån och avdrag innan du skriver under.

Utköp ur huset låter enkelt – tills siffrorna blir fel

En person bor kvar.

Den andra får pengar.

Ni slipper sälja huset.

Det låter som den smidigaste lösningen vid skilsmässa eller separation.

Men i praktiken är utköp ur ett gemensamt hus ett av de största ekonomiska minfälten i en bodelning.

Ditt ex kanske säger:

“Huset är värt 4 miljoner. Vi har 2 miljoner i lån. Då får du 1 miljon.”

Det låter logiskt.

Men det kan vara fel.

Ett korrekt bodelningsvärde är nämligen inte alltid samma sak som marknadsvärde minus lån. Ofta behöver man också ta hänsyn till latent vinstskatt och fiktiva försäljningskostnader, eftersom den som tar över huset också tar över framtida ekonomisk belastning.

Det är här många gör fel.

Och när bodelningsavtalet väl är undertecknat kan det vara svårt, ibland mycket svårt, att rätta till i efterhand.

Har du redan fått ett förslag från ditt ex?

Då bör du pausa innan du svarar.

Kontrollera tre saker direkt:

- Värderingen – är den aktuell, skriftlig och marknadsmässig?

- Lånen – är beloppen dagsaktuella och bekräftade av banken?

- Avdragen – har latent skatt och försäljningskostnader räknats på rätt sätt?

Om svaret är nej på någon punkt bör du inte skriva under ännu.

Ett felaktigt utköpspris kan kosta dig 100 000–300 000 kr eller mer.

Vad du får av den här guiden

I den här guiden går vi igenom:

- hur du räknar ut om utköpspriset är rimligt

- vilka avdrag som ofta ska diskuteras

- skillnaden mellan gifta och sambor

- varför latent skatt och mäklararvode kan påverka priset

- vilka misstag som blir dyrast

- hur du kontrollerar förslaget innan du skriver under

- när du bör ta juridisk hjälp

Justiflex erfarenhet: det är sällan matematiken som är svårast

I bodelningsärenden vi granskar på Justiflex är problemet sällan att någon medvetet försöker lura den andra från början.

Problemet är nästan alltid att parterna räknar på olika sätt.

Den ena använder bankens försiktiga värdering.

Den andra använder ett optimistiskt mäklarpris.

Någon glömmer latent skatt.

Någon räknar inte med fiktivt mäklararvode.

Någon tror att “hälften av huset” automatiskt betyder hälften av marknadsvärdet minus lånen.

Resultatet blir ofta en felaktig fördelning på mycket stora belopp.

Det är därför vi alltid säger samma sak:

Skriv inte under ett utköpsförslag förrän du förstår exakt hur siffran har räknats fram.

Vad betyder det att bli utlöst ur huset?

Att bli utlöst betyder att en part tar över huset och betalar ersättning till den andra.

Det sker oftast inom ramen för en bodelning.

Om ni är gifta ska makarnas egendom som huvudregel fördelas genom bodelning när äktenskapet upplöses. Bodelningen ska dokumenteras i en skriftlig handling som båda makarna skriver under.

Om ni är sambor gäller snävare regler. Sambors gemensamma bostad och bohag är samboegendom om egendomen har förvärvats för gemensam användning. Ett hus som en sambo ägde redan innan relationen ingår därför normalt inte bara för att den andra sambon har flyttat in.

Det första du måste veta är därför:

Ingår huset i bodelningen över huvud taget?

Justiflex rättviseprincip: så räknar man normalt

Ett vanligt misstag är att räkna så här:

Marknadsvärde minus lån = värde att dela.

Det är ofta för enkelt.

Vid bodelning av fastighet bör man normalt även beakta latent kapitalvinstskatt och fiktiva försäljningskostnader. Högsta domstolen har uttalat att man vid beräkning av latent skatteskuld behöver utgå från den mottagande partens skattesituation, vilket innebär att värdet kan påverkas av vem som tar över egendomen.

Det betyder inte att man får dra av vilken siffra som helst.

Men det betyder att den som tar över huset inte bör bära hela den framtida skatteeffekten och försäljningskostnaden ensam utan att detta syns i kalkylen.

Exempel: fel sätt och mer korrekt sätt

Anta följande:

- Marknadsvärde: 4 000 000 kr

- Bolån: 2 200 000 kr

- Ursprungligt inköpspris: 3 000 000 kr

- Uppskattat mäklararvode: 60 000 kr

- Latent vinstskatt: förenklat beräknad på framtida kapitalvinst

| Post | Förenklad modell | Mer korrekt bodelningsmodell |

|---|---|---|

| Marknadsvärde | 4 000 000 kr | 4 000 000 kr |

| Bolån | –2 200 000 kr | –2 200 000 kr |

| Fiktivt mäklararvode | 0 kr | –60 000 kr |

| Latent vinstskatt | 0 kr | –162 800 kr |

| Nettovärde att dela | 1 800 000 kr | 1 577 200 kr |

| Din andel vid 50 % | 900 000 kr | 788 600 kr |

Skillnad: 111 400 kr.

Det är därför utköpspriset måste räknas ordentligt.

Den som lämnar huset ska inte få för lite.

Den som bor kvar ska inte betala för mycket och sedan ensam ta hela skattesmällen och försäljningskostnaden senare.

Rätt modell skyddar båda.

Ska latent skatt dras av?

Ofta ja, vid bodelningsvärdering av fastighet.

Men uträkningen måste göras korrekt.

Latent skatt ska inte räknas som 22 % av hela marknadsvärdet. Den ska normalt utgå från kapitalvinsten, alltså skillnaden mellan försäljningsvärde och skattemässigt omkostnadsbelopp, med hänsyn till exempelvis inköpspris, förbättringsutgifter och tidigare uppskov.

Det här behöver ni kontrollera:

- inköpspris

- lagfartskostnader

- pantbrev

- förbättringsutgifter

- tidigare uppskov

- uppskattat marknadsvärde

- rimliga försäljningskostnader

Acceptera därför aldrig ett skatteavdrag bara för att någon säger:

“Vi drar av 22 %.”

Be om själva beräkningen.

Ska mäklararvode dras av även om huset inte säljs?

I många bodelningar bör ett fiktivt mäklararvode tas med.

Skälet är praktiskt och ekonomiskt: den som tar över huset tar också över den framtida försäljningskostnaden.

Om huset hade sålts på öppna marknaden hade mäklararvodet påverkat nettot för båda parter. Vid ett utköp är det därför ofta rimligt att en sådan kostnad syns i kalkylen redan nu.

Men beloppet ska vara rimligt.

Det bör bygga på vad ett normalt mäklararvode skulle vara för just den typen av bostad i området, inte på en lös uppskattning som råkar gynna ena parten.

Mäklarvärdering eller bankvärdering – vad ska användas?

Bankens värdering är inte alltid samma sak som marknadsvärde.

Banken tittar ofta på kreditrisk.

Mäklaren tittar mer på vad huset kan säljas för på marknaden.

Vid utköp bör ni därför normalt ta in minst två oberoende mäklarvärderingar.

En bra värdering bör vara:

- skriftlig

- aktuell

- baserad på huset i nuvarande skick

- gjord av lokal mäklare

- tydlig med om värdet är försiktigt, realistiskt eller optimistiskt

Om värderingarna skiljer sig mycket åt kan en tredje värdering behövas.

Undvik muntliga “ungefär-värden”.

Det är ofta där konflikten börjar.

Skillnaden mellan gifta och sambor

Om ni är gifta

Om ni är gifta ingår huset normalt i bodelningen om det är giftorättsgods.

Det gäller även om bara en av er står på lagfarten.

Undantag kan finnas om huset är enskild egendom genom exempelvis äktenskapsförord, gåvobrev eller testamente.

Därför behöver man alltid kontrollera om det finns dokument som påverkar vad som ska delas.

Om ni är sambor

För sambor är reglerna snävare.

Huset ingår bara om det är samboegendom. Det kräver normalt att bostaden har förvärvats för gemensam användning.

Om ditt ex redan ägde huset när du flyttade in kan du alltså ha mycket svagare rätt än du tror.

Det här är ett av de vanligaste missförstånden vi ser.

Många sambor tror att lång tid tillsammans automatiskt ger rätt till halva huset.

Så är det inte.

Beslutsstöd: checklista innan du accepterar utköpspriset

Använd denna checklista innan du svarar ja.

| Kontrollpunkt | Varför det är viktigt |

|---|---|

| Finns skriftlig värdering? | Muntliga uppskattningar går inte att kontrollera |

| Är värderingen aktuell? | Marknaden kan ha ändrats snabbt |

| Finns minst två värderingar? | Minskar risken för partsstyrt värde |

| Finns aktuellt lånebesked? | Nettovärdet påverkas direkt |

| Har latent skatt räknats korrekt? | Kan ändra utköpsbeloppet kraftigt |

| Har fiktivt mäklararvode beaktats? | Påverkar rättvis nettoberäkning |

| Vet ni om huset ingår i bodelningen? | Olika regler gäller för gifta och sambor |

| Har banken godkänt övertagandet? | Annars kan uppgörelsen falla |

| Finns bodelningsavtal? | Krävs för trygg och tydlig reglering |

| Blir du fri från lån efteråt? | Du ska inte stå kvar med ansvar |

Om du inte kan bocka av punkterna – skriv inte under ännu.

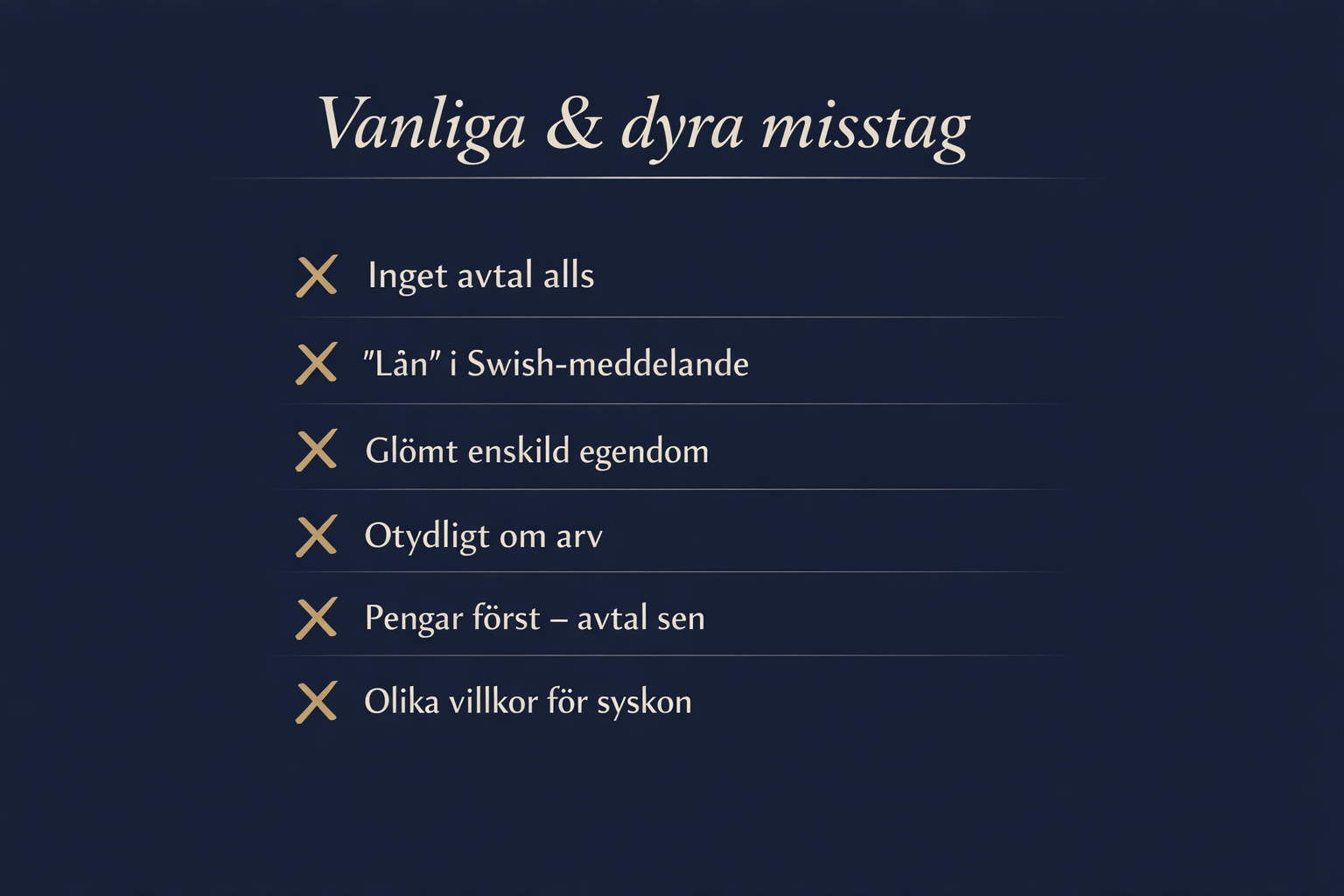

Vanliga och dyra misstag

1. Du accepterar första siffran

Det känns skönt att få saken klar.

Men ett snabbt ja kan bli dyrt.

Om värderingen är 300 000 kr för låg kan din andel bli 150 000 kr för låg.

2. Ni räknar bara marknadsvärde minus lån

Det är ofta för enkelt.

Bodelningsvärdet kan behöva justeras för latent skatt och fiktiva försäljningskostnader.

3. Ni använder fel värdering

En gammal bankvärdering, en muntlig mäklarbedömning eller ett “grannhuset såldes för”-resonemang räcker sällan.

Ni behöver ett underlag som håller för beslut.

4. Ni glömmer uppskov

Gamla uppskov kan påverka kalkylen kraftigt.

Den som tar över huset kan också ta över en framtida skatteeffekt.

5. Banken är inte med

Även om ni är överens måste banken godkänna att en person tar över lånen.

Annars kan du riskera att stå kvar på lån trots att du har flyttat.

6. Ni skriver inget riktigt bodelningsavtal

Ett mejl eller kvitto räcker inte.

Vid fastighet behöver ägarövergången dokumenteras korrekt. Den som förvärvar fastighet eller tomträtt genom bodelning ska ansöka om lagfart eller inskrivning inom tre månader.

7. Ni blandar ihop bodelning, köp och gåva

Det kan påverka både lagfart och stämpelskatt.

Vid arv och bodelning behöver man normalt inte betala stämpelskatt, utan bara expeditionsavgift. Vid gåva kan stämpelskatt däremot bli aktuell om ersättning eller övertagna lån når vissa nivåer.

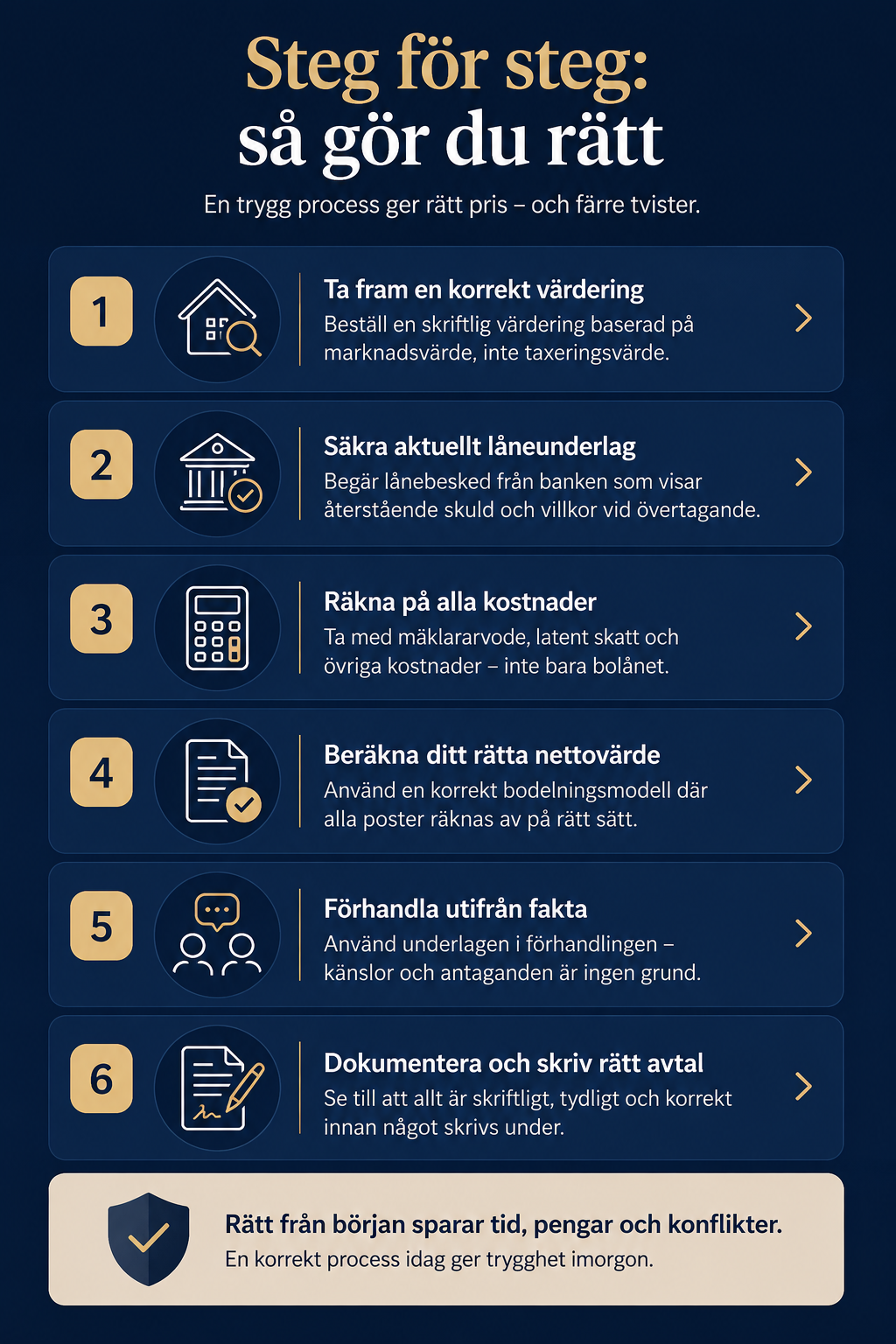

Steg för steg: så gör du rätt

Steg 1: Avgör om huset ingår i bodelningen

Är ni gifta eller sambor?

Är huset giftorättsgods, enskild egendom eller samboegendom?

Börja där.

Steg 2: Ta in skriftliga värderingar

Ta helst in två oberoende mäklarvärderingar.

Om värderingarna skiljer sig mycket åt: ta in en tredje.

Steg 3: Hämta aktuellt lånebesked

Använd inte gamla uppgifter.

Be banken om aktuellt saldo på samtliga lån kopplade till huset.

Steg 4: Räkna fram nettovärdet

Utgå från marknadsvärdet.

Dra sedan normalt av:

- bolån

- fiktivt mäklararvode

- latent kapitalvinstskatt

- eventuella andra relevanta poster

Steg 5: Kontrollera bankens godkännande

Den som bor kvar måste kunna ta över lånen.

Annars är utköpet inte praktiskt genomförbart.

Steg 6: Skriv bodelningsavtal

Avtalet bör tydligt ange:

- fastigheten

- värderingen

- lånen

- utköpsbeloppet

- betalningsdag

- vem som tar över lån och kostnader

- att parterna är slutligt reglerade

Steg 7: Ansök om lagfart

Den som tar över fastigheten ska registrera ägandet hos Lantmäteriet.

Det ska göras inom tre månader efter förvärvet.

Konsekvenser om du accepterar fel pris

Ett felaktigt utköpspris är inte bara en siffra på papper.

Det kan påverka hela din ekonomi efter separationen.

Du kan förlora 100 000–300 000 kr eller mer.

Du kan stå kvar med låneansvar längre än du tror.

Du kan få svårt att köpa ny bostad.

Du kan hamna i en ny konflikt när någon senare inser att beräkningen blev fel.

Du kan tvingas lägga pengar på juridik som hade kunnat undvikas från början.

Det farliga är att många fel inte syns direkt.

De syns först när avtalet redan är påskrivet.

Behöver du acceptera att ditt ex löser ut dig?

Nej, inte automatiskt.

Ett utköp kan vara en bra lösning om allt är korrekt beräknat och dokumenterat.

Men du bör inte acceptera bara för att ditt ex vill bo kvar.

Du bör acceptera först när:

- värderingen är rimlig

- avdragen är korrekta

- banken har godkänt upplägget

- du får betalt på ett säkert sätt

- du inte står kvar på lån

- bodelningsavtalet är korrekt

Det ska vara smidigt.

Men det måste också vara rättvist.

FAQ – vanliga frågor om utköp av hus

Hur vet jag om utköpspriset är rätt?

Du behöver kontrollera marknadsvärde, lån, latent skatt, fiktiva försäljningskostnader och din juridiska andel. Ett korrekt pris ska kunna förklaras rad för rad.

Ska latent skatt dras av vid utköp?

Ofta ja, vid bodelningsvärdering av fastighet. Den som tar över huset tar också över en framtida skattemässig belastning. Men uträkningen måste göras korrekt med rätt underlag.

Ska mäklararvode dras av även om huset inte säljs?

I många bodelningar bör ett fiktivt mäklararvode tas med, eftersom den som tar över huset också tar över den framtida försäljningskostnaden. Beloppet ska vara rimligt och bygga på vad ett normalt arvode skulle vara.

Räcker det med en mäklarvärdering?

I enkla fall kan det räcka. Vid konflikt, stora belopp eller osäkerhet bör ni ta in två värderingar, ibland tre.

Kan mitt ex ta över huset utan bankens godkännande?

Nej, inte om bolån ska tas över. Banken måste normalt godkänna att en person blir ensam låntagare.

Måste vi skriva bodelningsavtal?

Ja, om huset regleras genom bodelning. Det skyddar båda parter och behövs normalt för att ägarförändringen ska kunna hanteras korrekt.

Hur vet jag om jag behöver hjälp innan jag skriver på?

Om du inte kan förklara utköpsbeloppet rad för rad bör du ta hjälp. Samma sak gäller om ditt ex har föreslagit avdrag du inte förstår, om banken inte har godkänt låneövertagandet eller om du känner dig pressad att svara snabbt.

Kan Justiflex granska mitt utköpsförslag snabbt?

Ja. Skicka värdering, lånebesked och förslaget du fått. Vi går igenom om siffrorna verkar rimliga och vad du bör kontrollera innan du skriver under.

Vill du veta om utköpspriset är rätt innan du skriver på?

Gissa inte när det handlar om ditt hem och din ekonomi.

Skicka:

- värderingen

- lånebeskedet

- förslaget från ditt ex

- eventuell tidigare kalkyl

Så granskar Justiflex om utköpspriset verkar rimligt och vad du bör göra härnäst.

Du får en tydlig bedömning:

Acceptera

Förhandla

Kräv ny värdering

Skriv inte under ännu

Kostnadsfri första bedömning inom 48 timmar.

Justiflex hjälper dig digitalt med granskning, bodelningsavtal och trygg juridisk vägledning.

Kontakta Justiflex nu – innan du skriver under.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Mitt ex vill lösa ut mig ur huset – hur vet jag att priset är rätt? Läs mer »