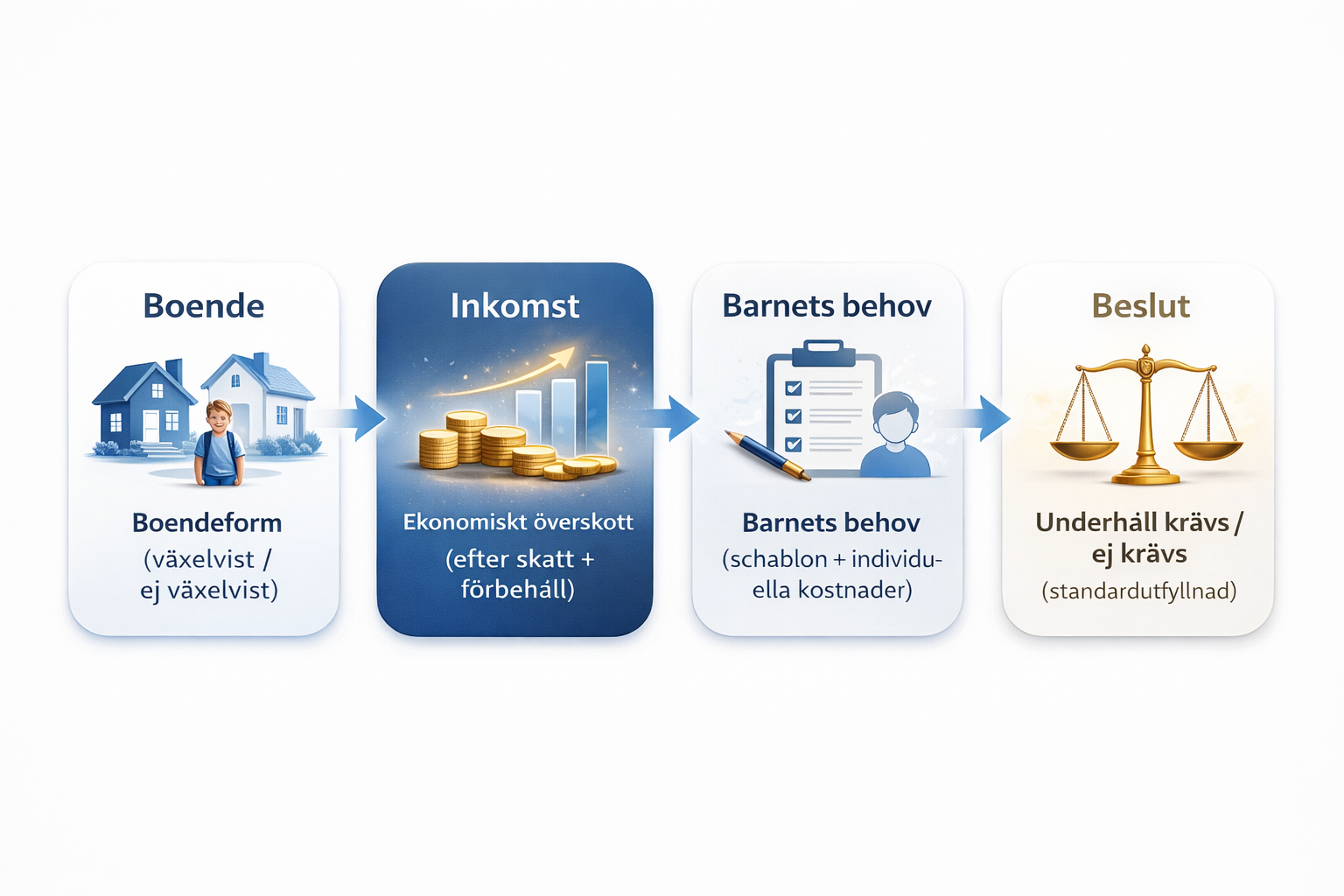

Underhållsbidrag & växelvist boende: regler, praxis och praktiska insikter

Underhållsbidrag & växelvist boende: regler, praxis och praktiska insikter Läs mer »