Det här är de misstag som förstör flest relationer – och plånböcker.

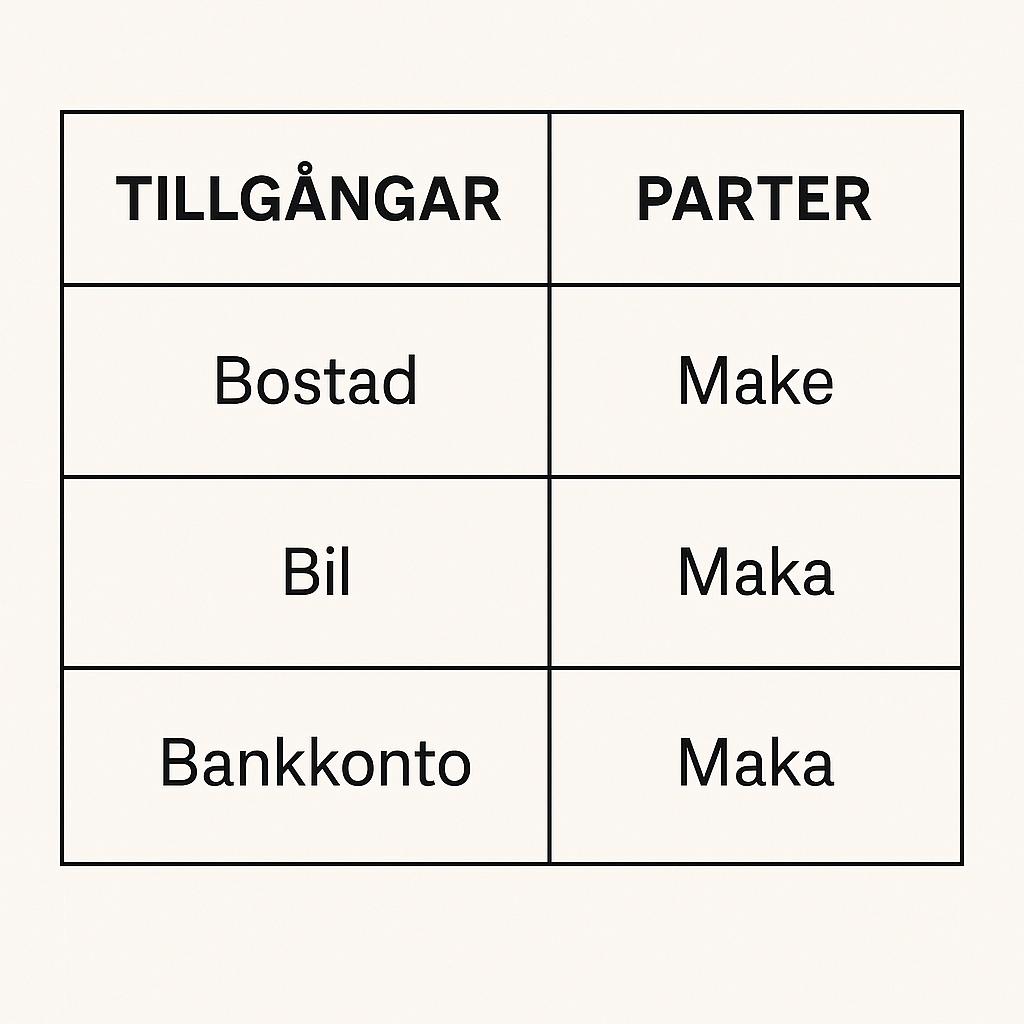

❌ 1. Ojämna insatser utan skuldebrev (största förlusten)

En person lägger 900 000 kr i kontantinsats. Den andra lägger 100 000 kr.

Efter separationen: bostaden delas 50/50.

Förlust: upp till 400 000–900 000 kr.

Lösning: Skuldebrev + samboavtal.

(Intern länk: /skuldebrev)

❌ 2. “Jag står inte på lånet – så jag slipper ansvar”

Fel.

Bodelningen bryr sig inte om vem som står på lånen.

Ägarandelarna beräknas ändå 50/50 om det saknas avtal.

❌ 3. Ingen skriftlig bodelning – banken stoppar allt

Utan ett bodelningsavtal:

● Banken kan stoppa försäljningen

● Lantmäteriet vägrar lagfart

● Ni kan inte lösa lån

Detta är en av de absolut vanligaste katastroferna.

❌ 4. Felaktiga antaganden om renoveringar

Renoveringar, målarjobb, golv, kök → påverkar inte ägandet.

Det är en driftkostnad, inte en kapitalinsats.

❌ 5. Bostad köpt innan relationen “ska delas”

Nej – en bostad du köpt innan relationen är inte samboegendom.

Även om ni bott där i flera år.

❌ 6. Du väntar för länge (sambor)

Du har 1 år på dig från dagen ni separerade.

Missar du det → din rätt är förlorad för alltid.

Här rensas miljontals kronor bort varje år.

❌ 7. Gratis mallar (fel i 9 av 10 fall)

De vanligaste felen i gratis mallar:

● Fel om underskott

● Fel om latent skatt

● Fel om övertagande av lån

● Fel om värderingsmetod

● Felaktig lottläggning → ogiltigt

Det är därför banker ofta säger “Nej”.