Skillnaden mellan sambo och gift styrs av helt olika lagar:

- Sambolagen (2003:376)

- Äktenskapsbalken (1987:230)

- Ärvdabalken (1958:637)

Lagen tar ingen hänsyn till känslor eller muntliga löften. Den utgår strikt från hur relationen är registrerad.

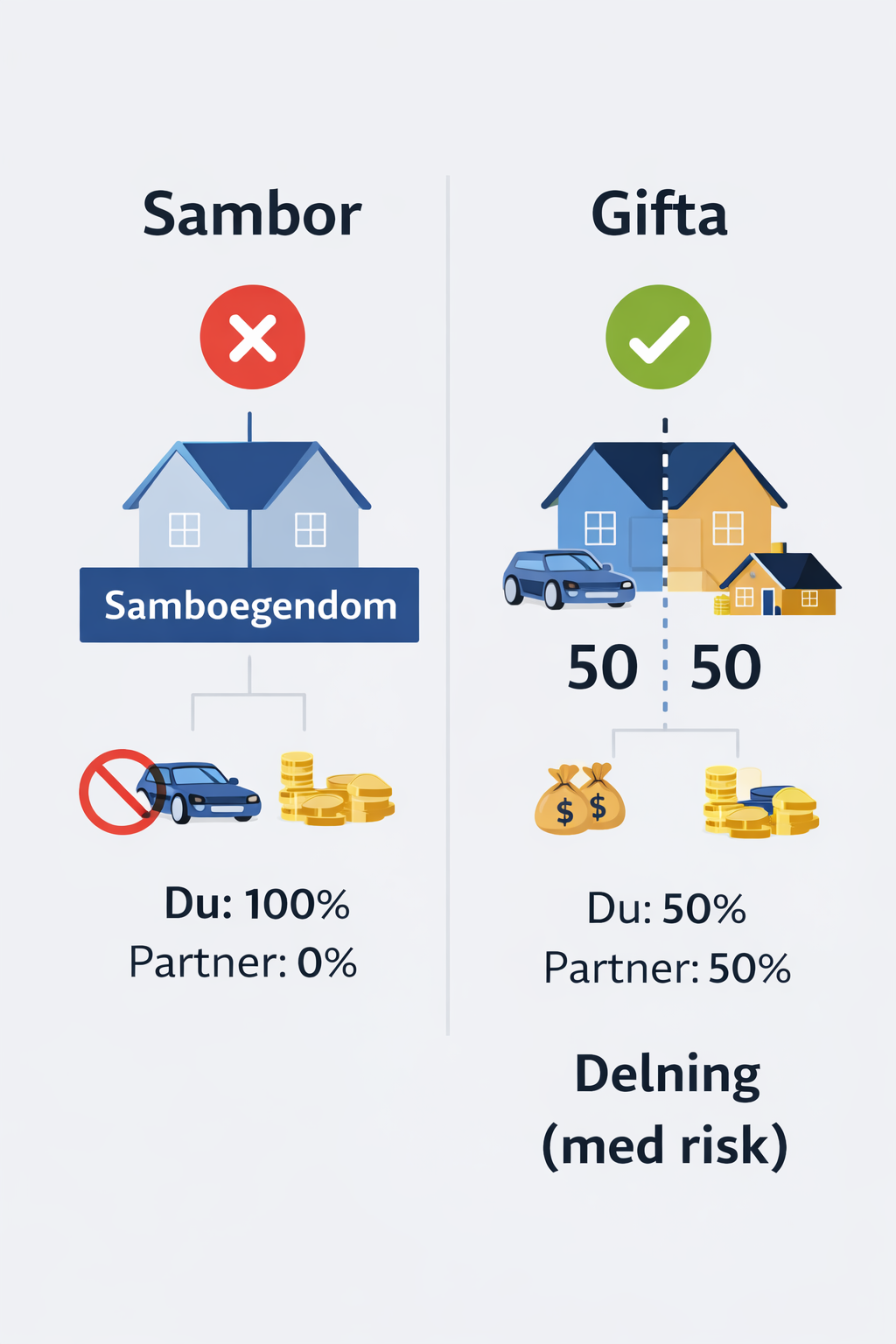

Sambolagen – ett mycket begränsat skydd

Enligt Sambolagen räknas endast:

- Gemensam bostad

- Gemensamt bohag

… om de köpts för gemensamt bruk.

❌ Detta delas inte automatiskt:

- Sparande och aktier

- Företag

- Bil

- Sommarhus

- Arv

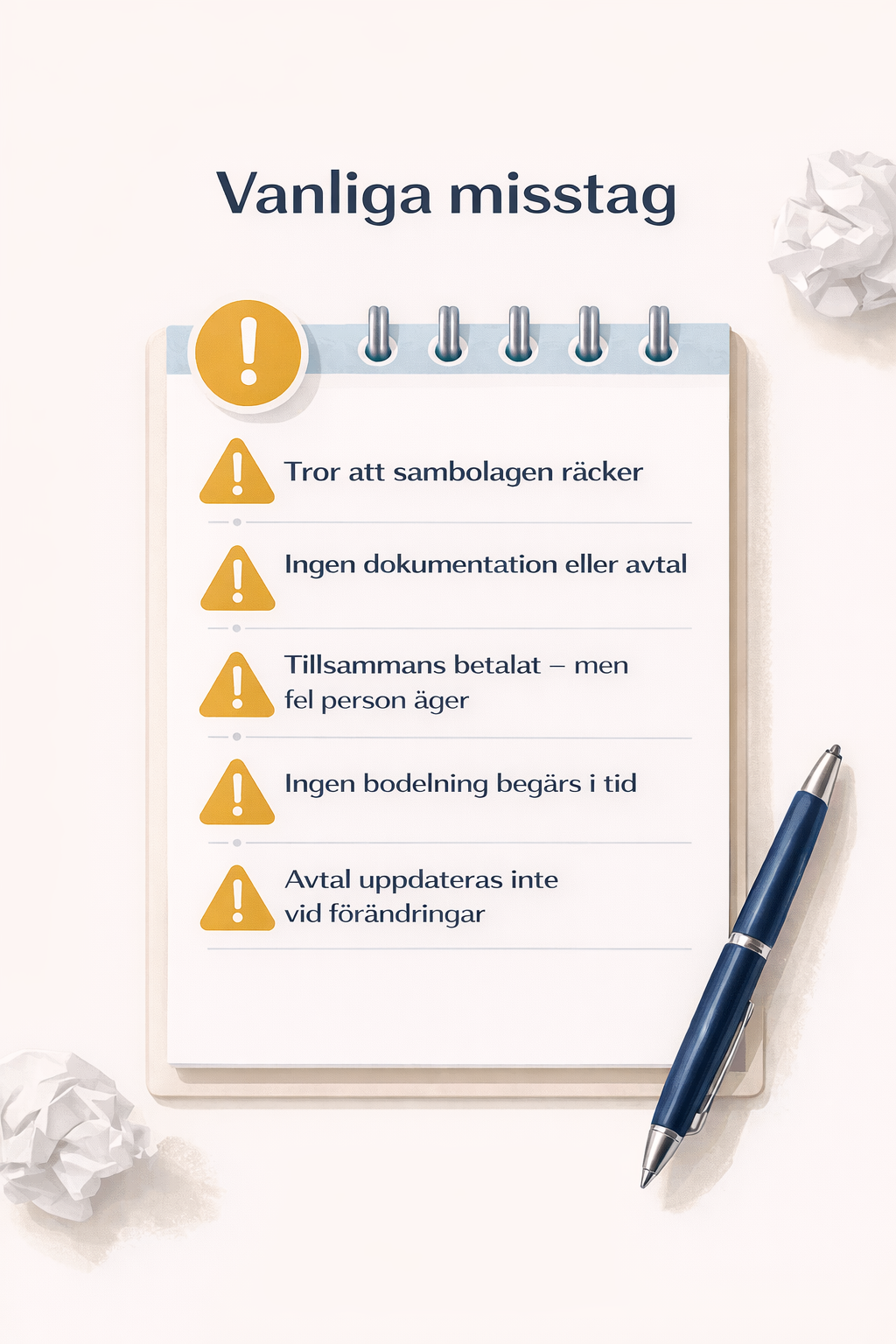

Många sambor tror att lång relation eller gemensamma barn ändrar detta. Det gör det inte.

Äktenskapsbalken – huvudregel: lika delning

För gifta gäller att allt som inte är enskild egendom är giftorättsgods och delas lika vid skilsmässa (Äktenskapsbalken 7 kap. 1 §).

Det gäller även:

- Tillgångar du ägde före äktenskapet

- Ojämna insatser

- Skillnader i inkomst

👉 Utan äktenskapsförord spelar det ingen roll vem som betalat mest.