Partnern tömde kontot före separationen – räknas pengarna ändå i bodelningen?

15 juni 2026 | Av Robin Forslöv | 5 min läsning

Partnern tömde kontot före separationen – räknas pengarna ändå i bodelningen?

Det avgörande är inte bara att kontot är tomt – utan när pengarna togs ut, om ni är gifta eller sambor och om uttaget ska redovisas i bodelningen.

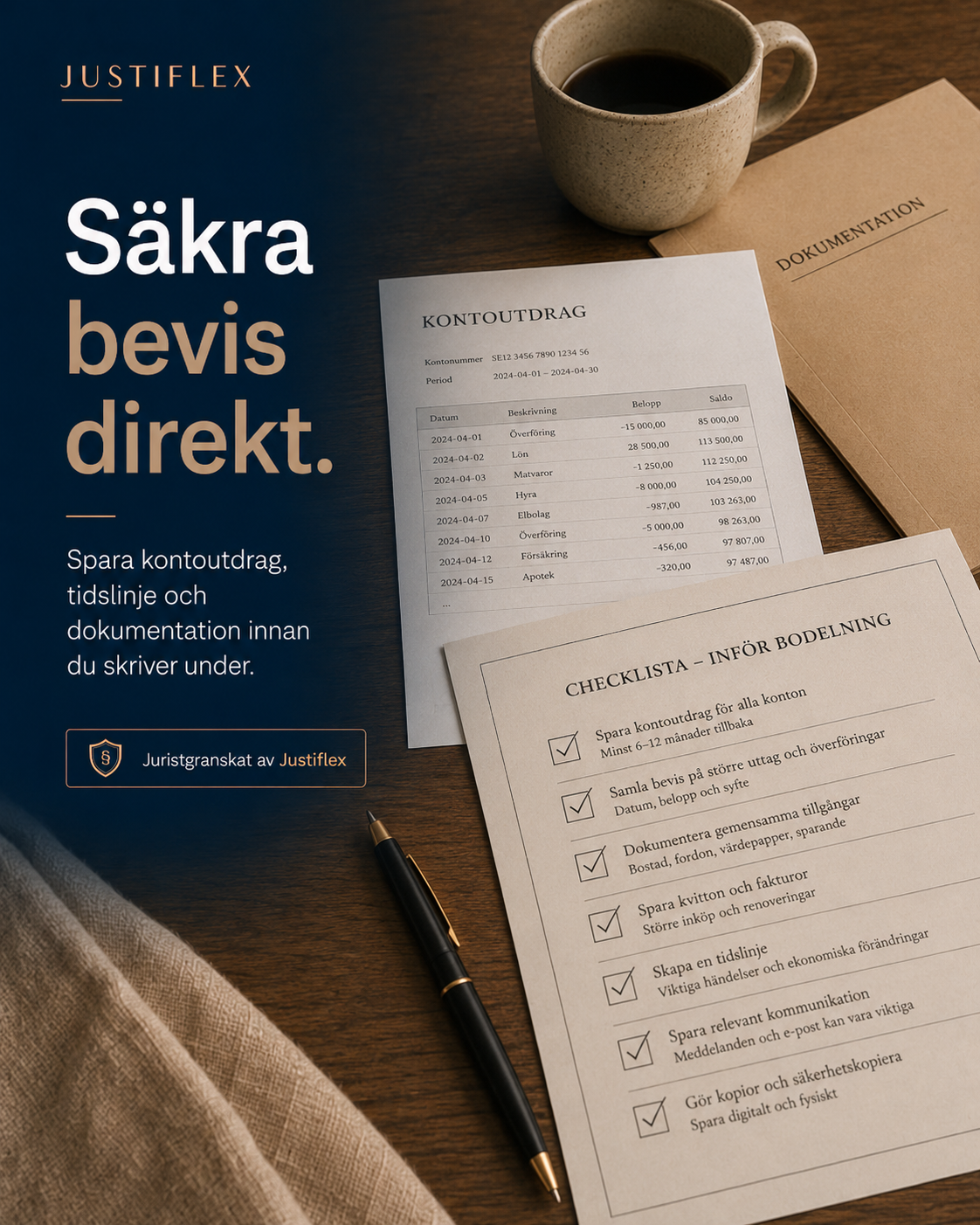

När kontoutdrag, datum och överföringar säkras direkt minskar risken för ord mot ord – och du får något konkret att visa innan du skriver under.

Ja, pengarna kan fortfarande påverka bodelningen om ni är gifta – särskilt om de fanns på brytdagen eller flyttades för att minska din andel. För sambor ingår bankmedel normalt inte i sambobodelning, men du kan ändå ha ett separat krav om pengarna var gemensamma eller hörde ihop med bostaden.

När kontot plötsligt är tomt

Det börjar ofta med en kall känsla i magen.

Du loggar in på banken och ser att saldot är noll, eller nästan noll.

Pengarna som skulle räcka till flytt, hyra, barnens kostnader eller nästa boende är borta.

Din partner säger kanske:

“Det var mina pengar.”

“Jag tog bara min del.”

“Pengarna är redan slut.”

“Du får ta det i bodelningen.”

Men juridiskt är det sällan så enkelt.

Det viktiga är inte bara vad som står på kontot idag. Det viktiga är när pengarna fanns där, när de togs ut, om ni är gifta eller sambor och om uttaget gjordes för att minska din rätt i separationen.

Det absolut viktigaste är detta:

Skriv inte under ett bodelningsavtal innan pengarna är utredda.

Vad du får av den här guiden

I den här guiden går vi igenom:

- skillnaden mellan gifta och sambor

- vad brytdag betyder

- när ett tömt konto ändå räknas

- varför banken sällan kan lösa problemet åt dig

- vad som gäller vid gemensamt konto

- varför skuldebrev kan vara avgörande för sambor

- vilka bevis du bör säkra direkt

- vanliga misstag som kan kosta stora belopp

- när du bör ta juridisk hjälp innan du skriver under

Om ni är sambor och behöver gå vidare formellt kan du också läsa vår kompletta guide om bodelning för sambor. Om ni är gifta och ska separera rekommenderar vi även vår guide om bodelning vid skilsmässa.

Har din partner tömt kontot?

Det kostar inget att skicka in en kort beskrivning av vad som hänt.

Uppdraget startar först när du har godkänt vårt fasta pris.

Från den punkten gör vi en första skriftlig juridisk bedömning för 3 900 kr inkl. moms, så att du vet:

- om pengarna ska tas upp i bodelningen

- vilka krav du kan ställa

- vilken bevisning som behövs

- om du bör begära redovisning, bodelningsförrättare eller separat krav

Du behöver alltså inte veta exakt vad som gäller innan du kontaktar oss. Det är just det vi hjälper dig att reda ut.

Innehåll

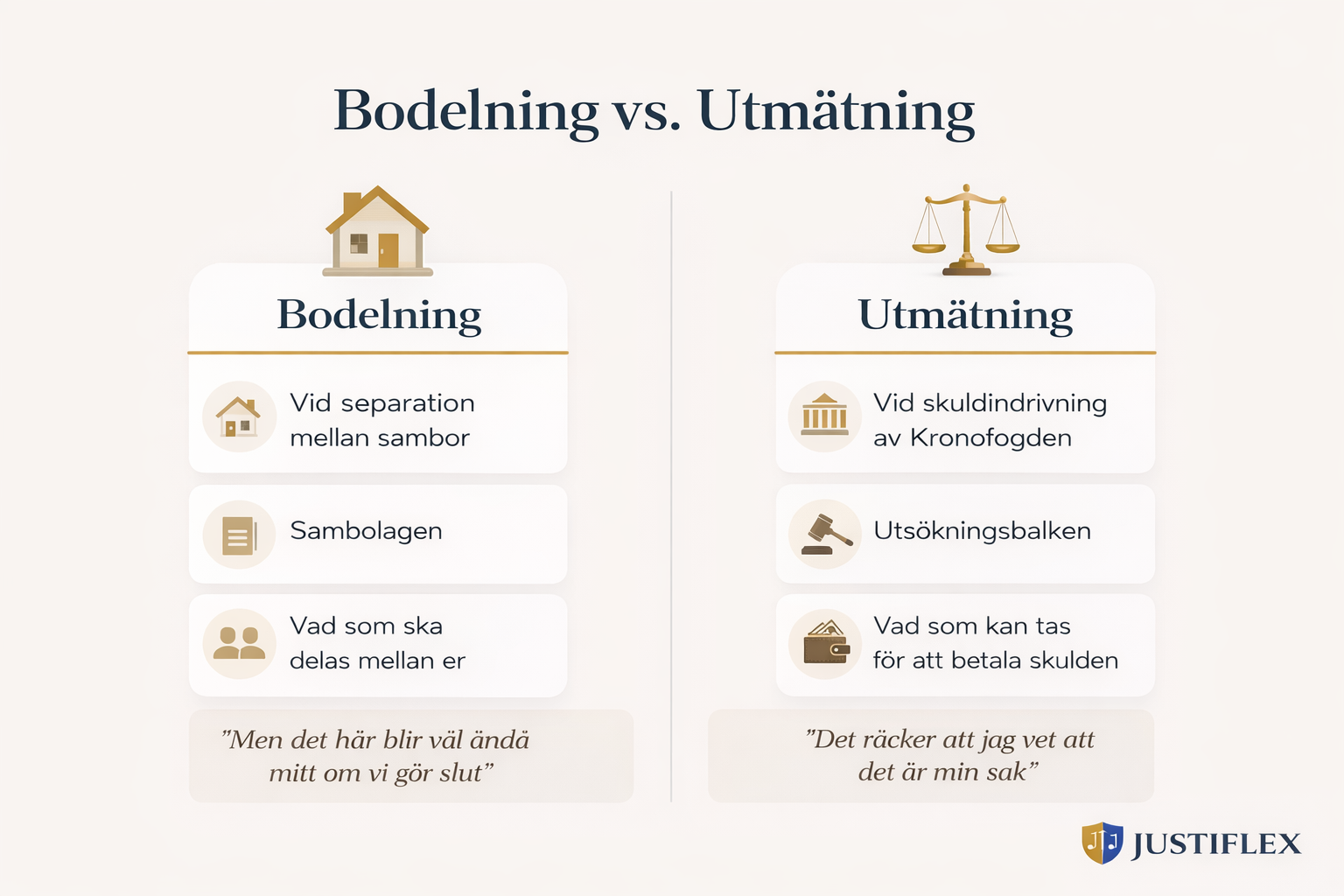

- Gifta eller sambor – den avgörande skillnaden

- Vad betyder brytdag?

- Om ni är gifta: räknas pengarna ändå?

- Om ni är sambor: varför bankpengar ofta hamnar utanför

- Gemensamt konto – vem äger pengarna?

- Bankens roll – vanlig fallgrop vid tömda konton

- Sambor, kontantinsats och skuldebrev

- Beslutsmodell: räknas de tömda pengarna?

- Gör detta först – inte detta

- Testa din situation

- Vanliga och dyra misstag

- Steg för steg: så gör du rätt

- Exempel från verkligheten

- FAQ

- Så kan Justiflex hjälpa dig

- Bilder att skapa till artikeln

Justiflex erfarenhet: det här ser vi ofta

I bodelningsärenden vi hanterar digitalt ser vi ofta samma mönster: ett konto töms, pengar flyttas eller större uttag görs precis innan separationen blir tydlig.

Det betyder inte automatiskt att något brottsligt har skett.

Men det betyder nästan alltid att bodelningen måste hanteras med underlag, inte med magkänsla.

Särskilt i ärenden där uttaget har skett nära brytdagen brukar den avgörande frågan bli: kan partnern redovisa vart pengarna tog vägen?

I praktiken är den största risken inte själva uttaget.

Den största risken är att den drabbade parten skriver under en bodelning utan att först ha krävt redovisning.

När bodelningsavtalet väl är undertecknat kan det bli mycket svårare att rätta till.

1. Gifta eller sambor – den avgörande skillnaden

Det första du måste veta är om ni är gifta eller sambor.

Det låter självklart, men juridiskt förändrar det nästan allt.

Om ni är gifta

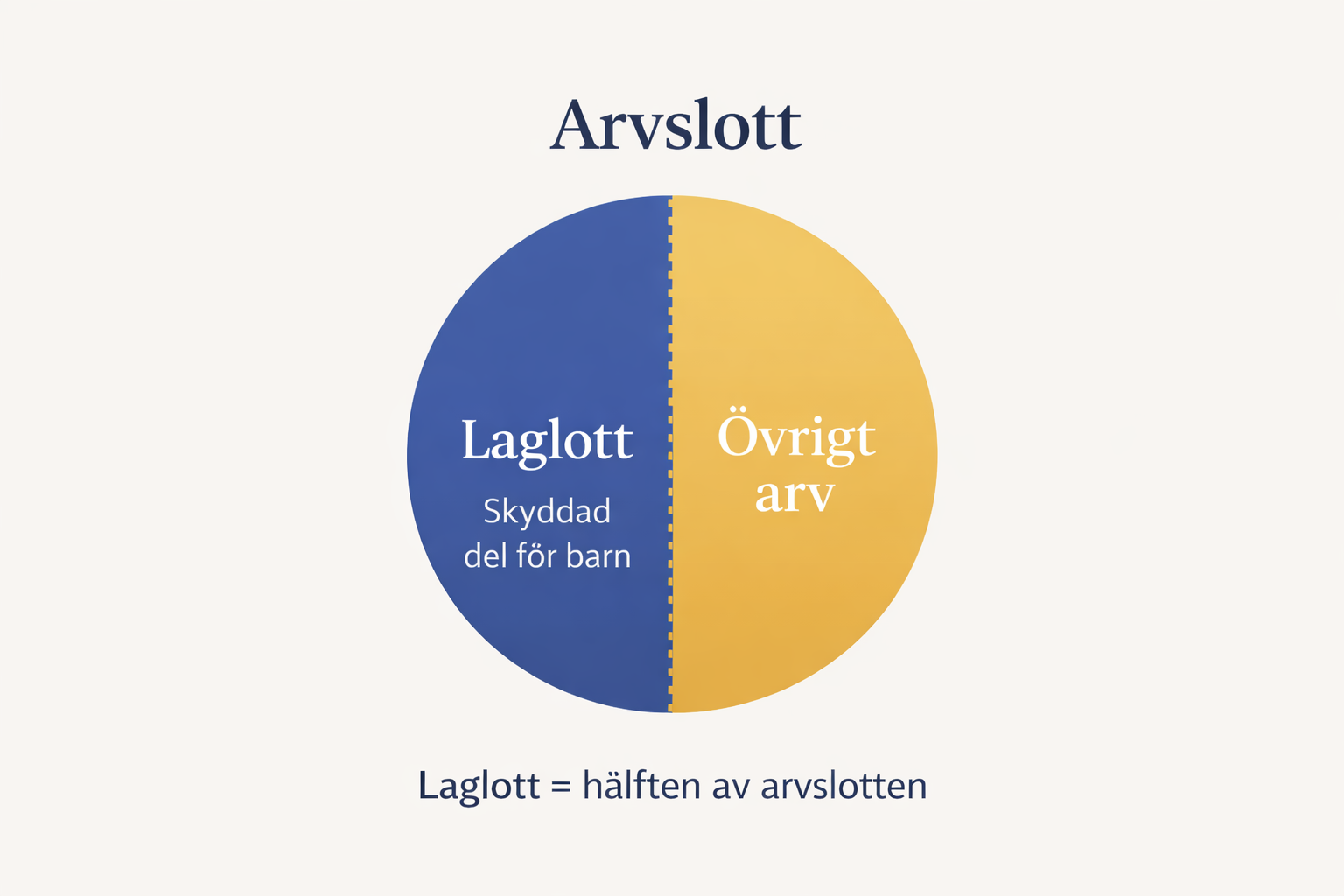

Vid skilsmässa ska makarnas giftorättsgods som huvudregel ingå i bodelningen.

Giftorättsgods är förenklat all egendom som inte är enskild egendom.

Det kan omfatta:

- pengar på bankkonto

- sparkonton

- aktier och fonder

- bil

- bostad

- företagstillgångar

- lös egendom

- andra ekonomiska tillgångar

Det betyder att pengar på bankkonto ofta är mycket relevanta vid bodelning mellan makar.

Om ni saknar ett tydligt äktenskapsförord är utgångspunkten ofta att pengar och annat giftorättsgods ska ingå i bodelningen.

Om ni är sambor

Vid samboseparation är reglerna betydligt snävare.

Sambolagen omfattar normalt bara:

- gemensam bostad som köpts för gemensam användning

- gemensamt bohag som köpts för gemensam användning

Vanliga bankkonton, privata sparkonton, aktier, fonder, bilar och företag ingår normalt inte i en sambobodelning.

Det betyder inte att en sambo får ta pengar hur som helst.

Men kravet behöver ofta hanteras som en separat fordran, äganderättsfråga, återbetalningsfråga eller fråga om obehörig vinst – inte som en vanlig sambobodelning.

Om ni vill undvika den typen av osäkerhet framåt bör sambor ofta kombinera samboavtal med skuldebrev mellan sambor.

2. Vad betyder brytdag?

Brytdagen är den dag man utgår från när man bestämmer vilka tillgångar och skulder som ska tas med i bodelningen.

För gifta

Vid skilsmässa är brytdagen normalt den dag då ansökan om äktenskapsskillnad kom in till tingsrätten.

Om pengarna fanns på kontot den dagen är de normalt relevanta.

Det gäller även om de flyttades några dagar eller veckor senare.

För sambor

För sambor utgår bodelningen normalt från egendomsförhållandena den dag samboförhållandet upphörde.

Det är ofta den dag någon flyttade ut, men det kan ibland behöva bedömas utifrån omständigheterna.

För sambor är brytdagen viktig, men den löser inte allt. Eftersom bankmedel normalt inte är samboegendom behöver man även fråga: vad var det för pengar och varför fanns de på kontot?

3. Om ni är gifta: räknas pengarna ändå?

Ja, i många fall.

Om ni är gifta är det sällan tillräckligt att partnern säger:

“Kontot är tomt nu.”

Frågan är i stället:

- Fanns pengarna på brytdagen?

- Flyttades de efter brytdagen?

- Gav partnern bort pengar före skilsmässan?

- Användes pengarna till normala kostnader?

- Finns det underlag?

- Har uttaget minskat giftorättsgodset på ett otillbörligt sätt?

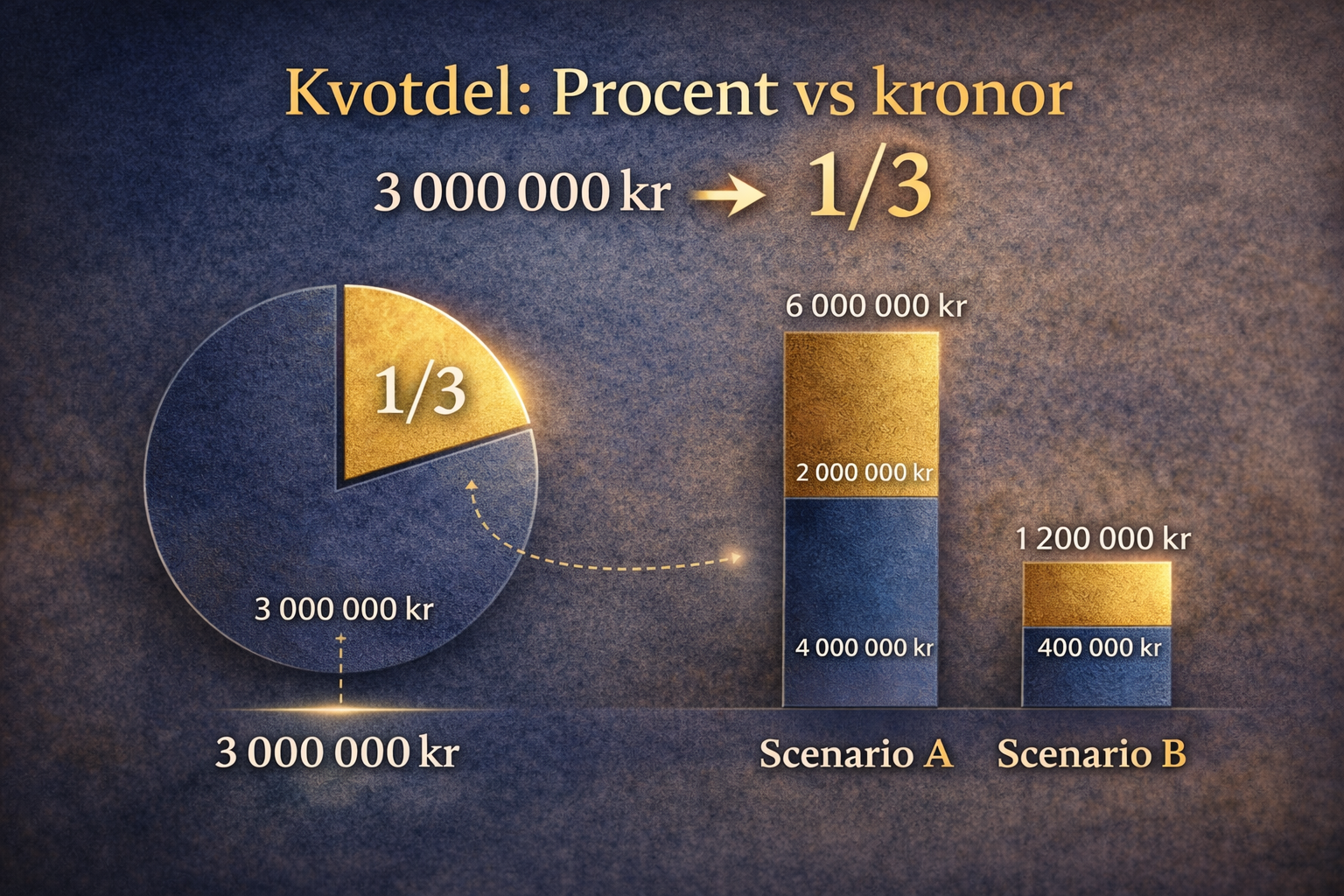

Scenario A: Pengarna fanns på brytdagen

Om pengarna fanns på kontot på brytdagen ska de normalt redovisas i bodelningen.

Det gäller även om partnern tog ut pengarna efteråt.

Exempel:

Ansökan om skilsmässa kom in till tingsrätten den 4 mars.

Den dagen fanns 210 000 kr på din makes sparkonto.

Den 18 mars är kontot tomt.

Då bör pengarna normalt tas upp i bodelningsunderlaget, eller åtminstone redovisas ordentligt.

Scenario B: Pengarna togs ut strax före brytdagen

Om pengarna togs ut före brytdagen blir bedömningen mer komplicerad.

Det betyder inte automatiskt att pengarna är förlorade.

Om en make före skilsmässan minskar sitt giftorättsgods på ett sätt som skadar den andra maken kan så kallade vederlagsregler bli aktuella.

Det kan exempelvis handla om att maken:

- ger bort pengar till en släkting

- för över pengar till en ny partner

- placerar pengar i egendom som inte ska delas

- betalar ovanligt stora privata skulder utan förklaring

- gör stora kontantuttag utan rimligt syfte

- påstår att pengarna “försvunnit” utan underlag

Då kan man i vissa fall argumentera för att bodelningen ska beräknas som om värdet fortfarande fanns kvar.

Scenario C: Pengarna användes till normala kostnader

Alla uttag är inte problematiska.

Pengar kan ha använts till:

- hyra

- bolån

- mat

- barnens kostnader

- försäkringar

- skatt

- nödvändiga reparationer

- gemensamma räkningar

Det avgörande är rimligheten.

Ett uttag på 6 000 kr för räkningar är en sak.

Ett uttag på 260 000 kr tre dagar före separationen är något helt annat.

4. Om ni är sambor: varför bankpengar ofta hamnar utanför

För sambor är huvudregeln hårdare än många tror.

Bankpengar är normalt inte samboegendom.

Det innebär att din sambos privata sparkonto normalt inte delas bara för att ni separerar.

Det gäller även efter ett långt samboförhållande.

Det är ett vanligt missförstånd att sambor “delar allt” efter många år tillsammans. Så fungerar inte sambolagen.

Men det kan ändå finnas krav

Även om bankpengarna inte ingår i sambobodelningen kan du ändå ha ett krav.

Det gäller särskilt om:

- pengarna stod på ett gemensamt konto

- du har satt in pengar som sambon tagit

- pengarna var avsedda för gemensamma kostnader

- pengarna kommer från försäljning av gemensam bostad

- pengarna avsåg kontantinsats

- ni hade en överenskommelse om att pengarna skulle delas

- sambon har tagit mer än sin del

Då handlar frågan ofta inte om “sambobodelning” i strikt mening.

Den handlar om fordran, äganderätt, redovisning, obehörig vinst eller annan förmögenhetsrättslig grund.

Om ni behöver gå vidare formellt kan det därför vara viktigt att skilja mellan två spår: bodelning sambo och separat krav mellan sambor.

5. Gemensamt konto – vem äger pengarna?

Ett gemensamt konto är praktiskt under relationen.

Men vid separation kan det bli en av de största konflikterna.

Den ena parten säger:

“Det var ett gemensamt konto. Jag fick ta hälften.”

Den andra säger:

“Det var min lön som låg där.”

Båda kan ha delvis rätt.

Det beror på vad kontot användes till och vilka pengar som sattes in.

Frågor som måste utredas

| Fråga | Varför det spelar roll |

|---|---|

| Vem satte in pengarna? | Visar om pengarna kom från en eller båda |

| Var kontot ett hushållskonto eller sparkonto? | Syftet påverkar bedömningen |

| Fanns en överenskommelse? | Muntlig eller skriftlig överenskommelse kan få betydelse |

| När skedde uttaget? | Nära separationen kan vara särskilt viktigt |

| Vad användes pengarna till? | Normala kostnader eller privat värdeöverföring? |

| Finns kontoutdrag? | Bevisningen är ofta avgörande |

Mobilversion av tabellen:

På mobil bör denna tabell visas som kort, ett kort per fråga, i stället för som bred tabell.

Justiflex råd är enkelt:

Följ pengarna.

Det räcker inte att säga att kontot var gemensamt.

Det räcker inte heller att säga att “det var mina pengar”.

Man måste kunna visa insättningar, uttag, datum och syfte.

6. Bankens roll – vanlig fallgrop vid tömda konton

En av de vanligaste praktiska fallgroparna vi ser är att klienter ringer banken i panik och ber banken stoppa, frysa eller lämna ut information om partnerns konto.

Det är förståeligt.

Men banken kan sällan lösa själva bodelningstvisten.

Banken måste följa banksekretess, kontoavtal och sina interna regler. Om kontot står på din partner kan banken normalt inte lämna ut uppgifter till dig bara för att ni är gifta eller sambor.

Även om ni är gifta har du inte automatiskt rätt att få din partners kontouppgifter direkt från banken.

Om det är ett gemensamt konto kan banken ge dig uppgifter om kontot enligt vad som följer av kontoavtalet, men banken kommer normalt inte att agera som domare i er separation.

Det här är viktigt:

Du löser sällan problemet genom bankens kundtjänst. Du löser det genom civilrättslig redovisning, krav och bodelningsprocess.

Det du däremot kan göra är att:

- ladda ner dina egna kontoutdrag

- säkra underlag från konton du har tillgång till

- spärra egna kort om det behövs

- kontrollera fullmakter och autogiron

- begära skriftlig redovisning från partnern

- ta juridisk hjälp om partnern vägrar

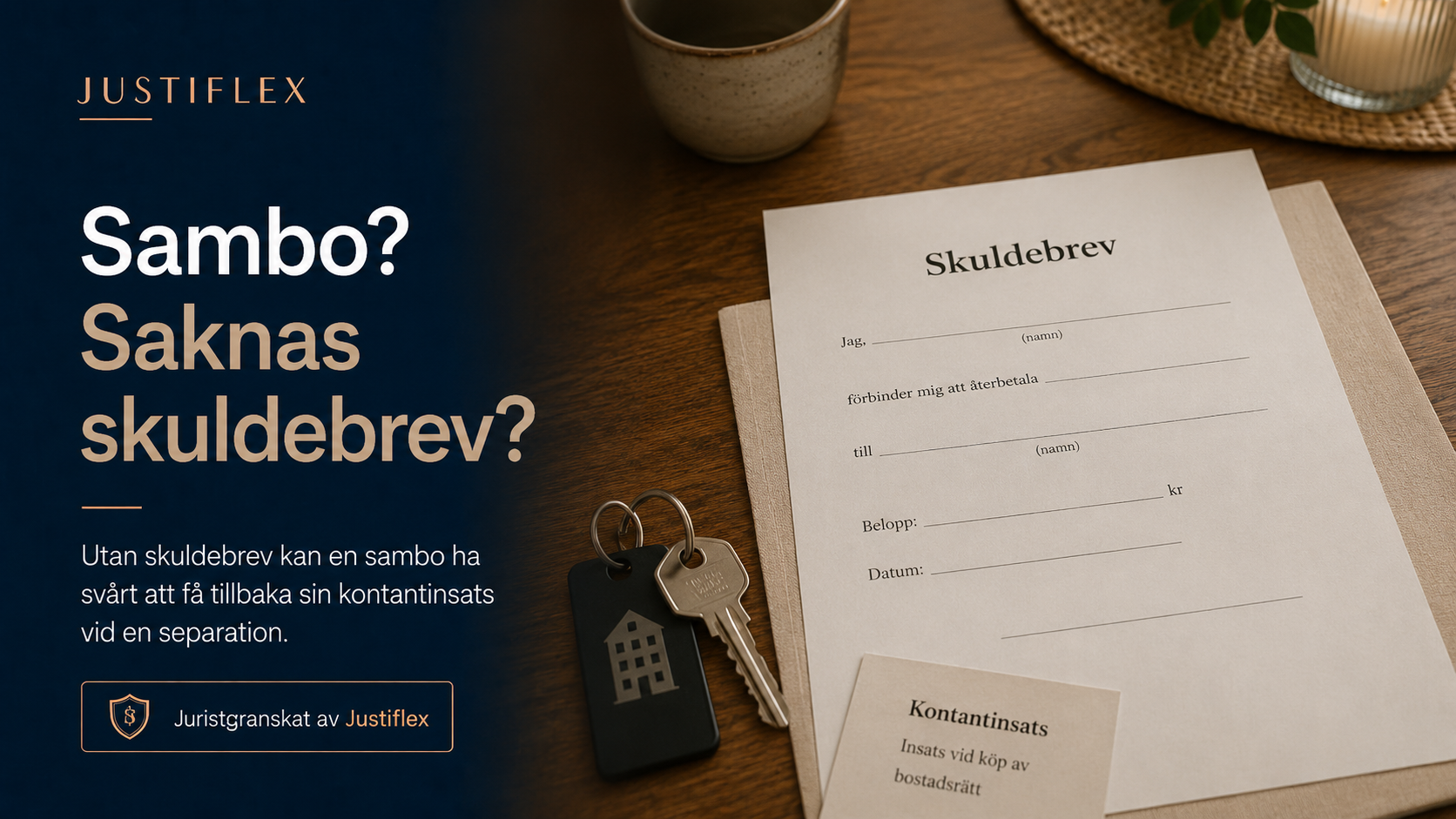

7. Sambor, kontantinsats och skuldebrev – den dolda risken

När en sambo tömmer ett konto är det ofta bara toppen av isberget.

Det större problemet kan vara att ni aldrig skrev skuldebrev.

Det här ser vi ofta:

En sambo har betalat mer i kontantinsats till bostaden.

Bostaden står på båda.

Det finns inget skuldebrev.

Det finns inget samboavtal.

Vid separationen töms ett konto eller pengar flyttas.

Då uppstår flera frågor samtidigt:

- Ska bostaden delas lika?

- Har den ena sambon rätt att få tillbaka sin större kontantinsats?

- Var pengarna på kontot egentligen kopplade till bostaden?

- Har den andra sambon tagit pengar som skulle jämna ut obalansen?

- Finns det någon skriftlig bevisning?

Om ni är sambor och en av er har betalat mer till bostaden är ett skuldebrev ofta avgörande.

Utan skuldebrev kan det bli svårt att bevisa att den extra insatsen skulle betalas tillbaka.

Därför är ett tömt konto ibland inte huvudproblemet.

Det är ett varningstecken på att hela separationsekonomin behöver granskas.

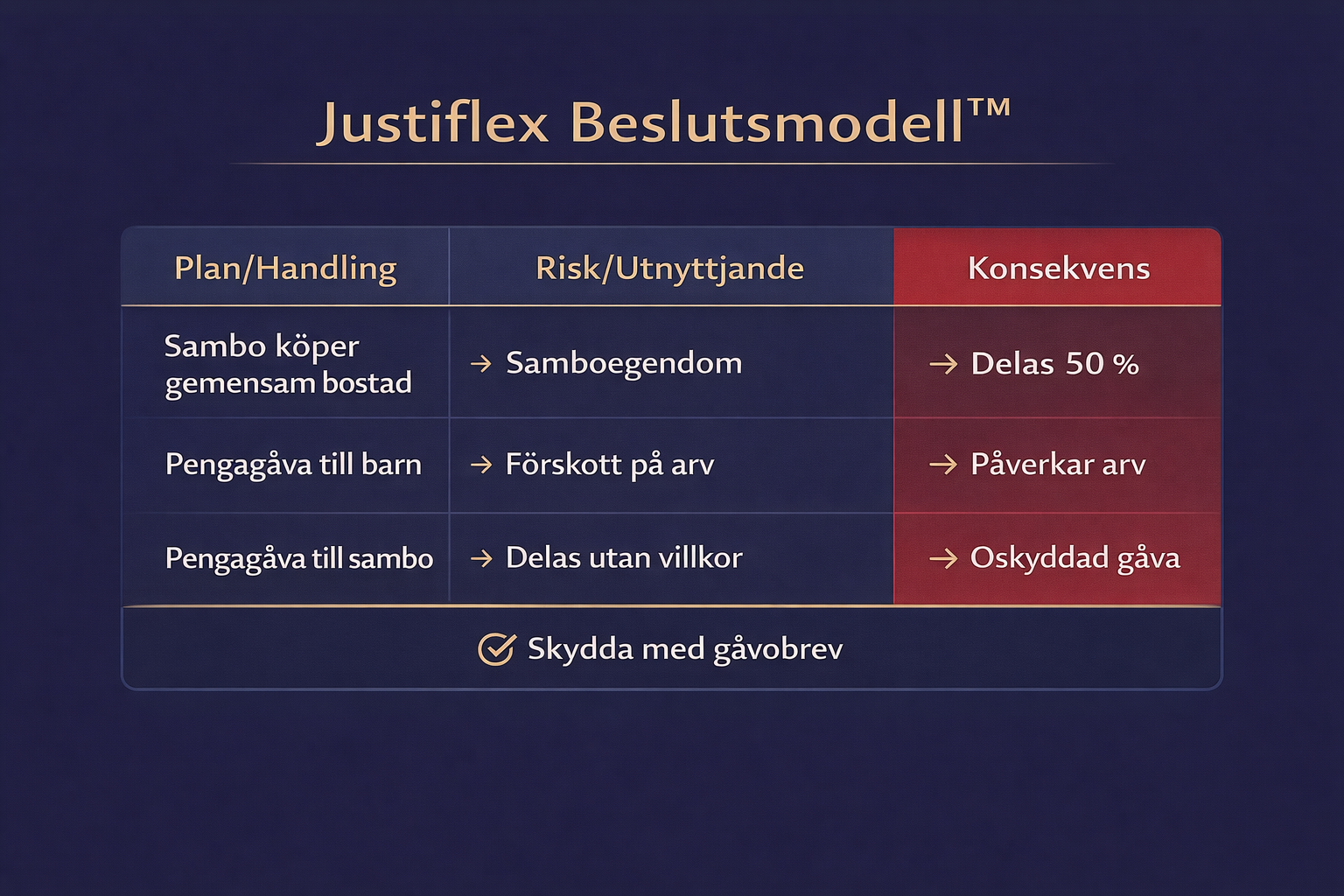

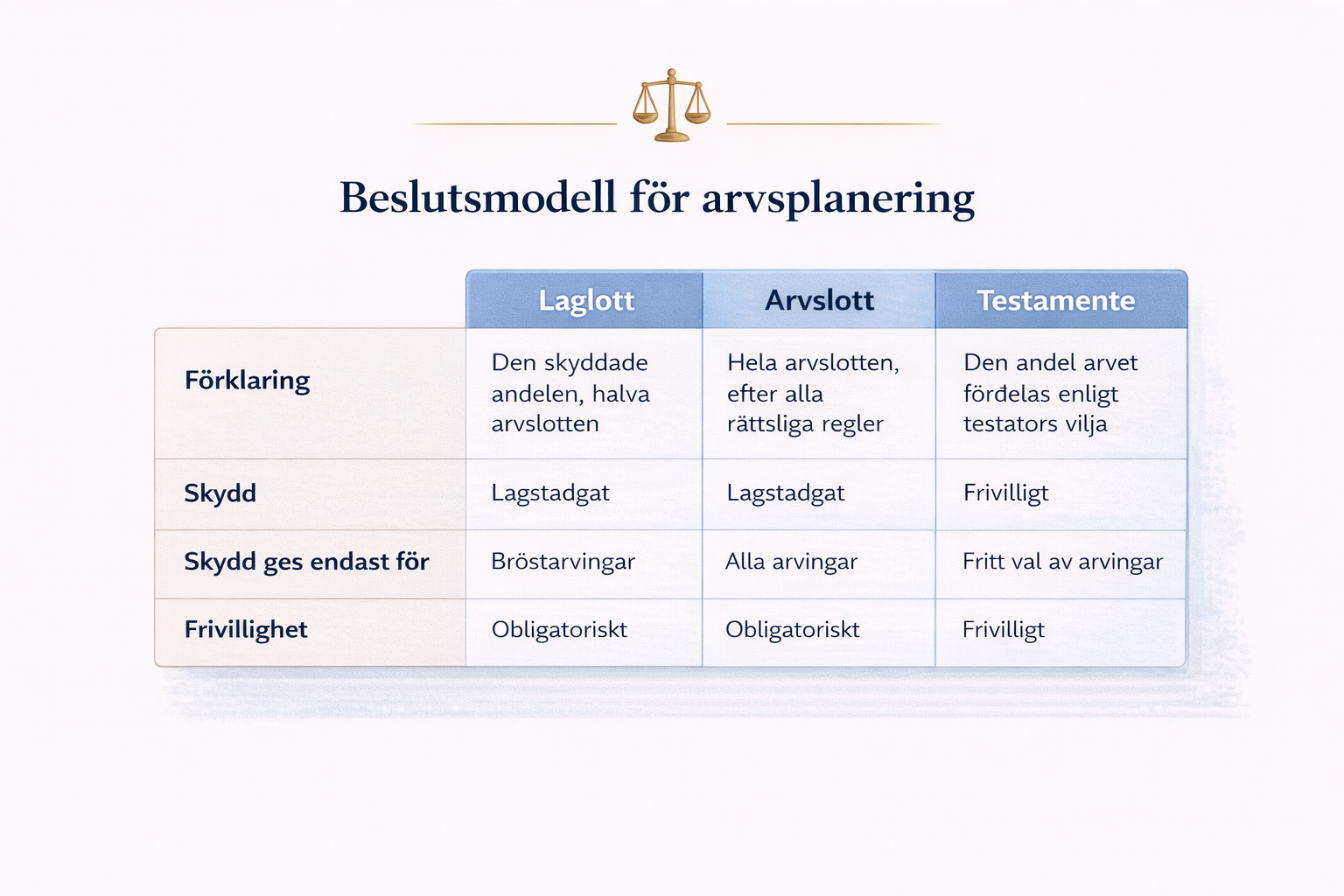

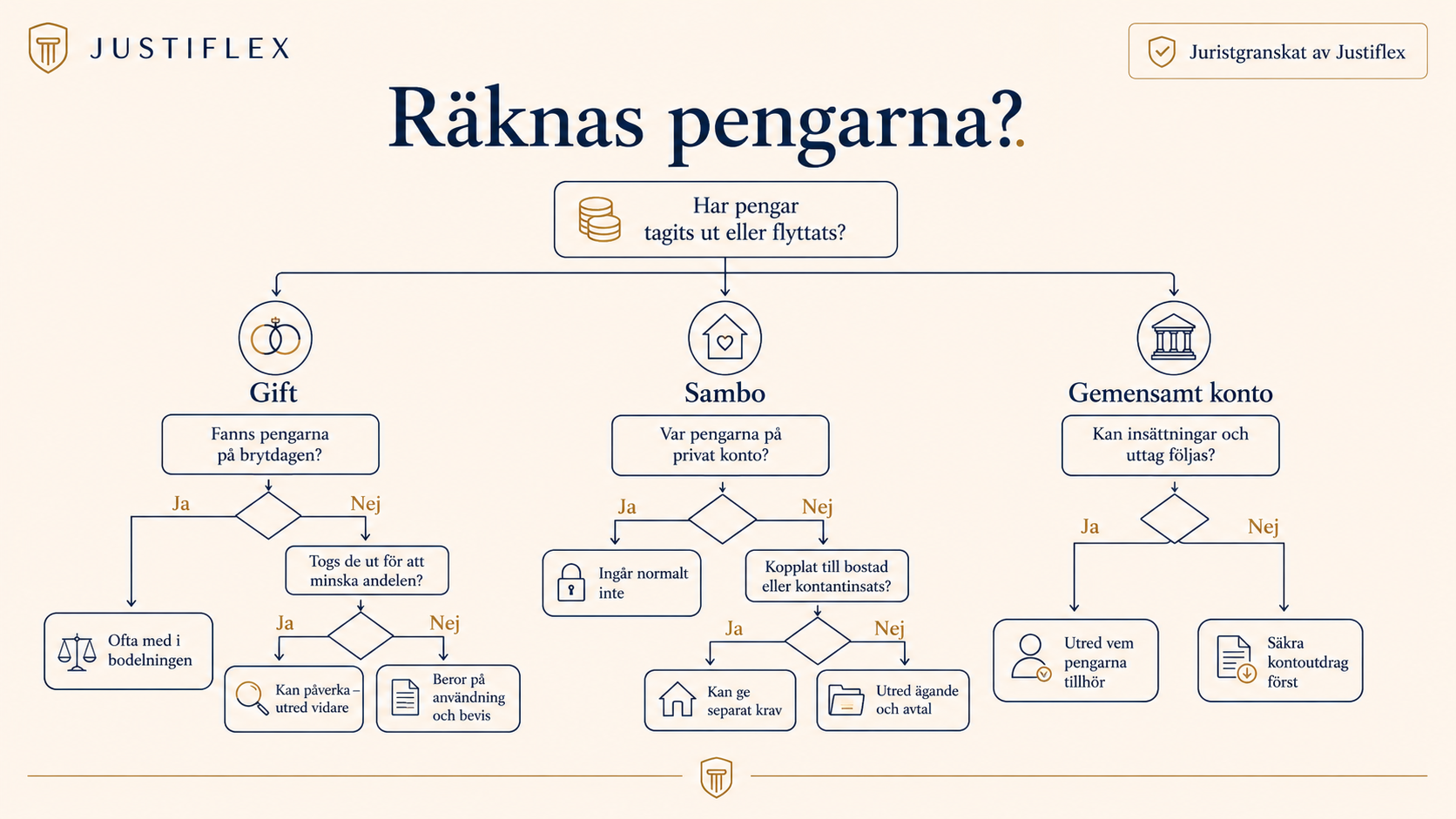

8. Beslutsmodell: räknas de tömda pengarna?

Använd den här modellen som första bedömning.

| Situation | Juridisk betydelse | Vad du bör göra |

| Ni är gifta och pengarna fanns på brytdagen | Pengarna är normalt relevanta i bodelningen | Kräv redovisning och ta med beloppet i underlaget |

| Ni är gifta och pengarna togs ut efter brytdagen | Ofta starkt bodelningsrelevant | Begär kontoutdrag och förklaring |

| Ni är gifta och pengarna gavs bort före skilsmässan | Kan aktualisera vederlag | Utred mottagare, datum och syfte |

| Ni är gifta och pengarna gick till normala kostnader | Inte automatiskt fel | Kontrollera rimlighet och underlag |

| Ni är sambor och pengarna stod på privat konto | Normalt inte sambobodelning | Utred om separat fordran finns |

| Ni är sambor och pengarna stod på gemensamt konto | Kan ge separat krav | Följ insättningar och uttag |

| Pengarna avsåg kontantinsats i bostad | Mycket viktigt | Kontrollera samboavtal och skuldebrev |

| Partnern vägrar visa underlag | Riskläge | Skriv krav och överväg juridisk bedömning |

| Du pressas att skriva under | Högrisk | Skriv inte under innan frågan är utredd |

Mobilversion:

Visa detta som klickbara kort med rubrikerna “Gifta”, “Sambor”, “Gemensamt konto”, “Kontantinsats” och “Vägrar redovisa”.

9. Gör detta först – inte detta

Gör detta först

- Ladda ner kontoutdrag

Spara kontoutdrag från minst 12–18 månader bakåt. - Skriv en tidslinje

Notera datum för separation, flytt, skilsmässoansökan, uttag och överföringar. - Spara kommunikation

Sms, mejl och chattar kan visa vad partnern visste, sa eller försökte göra. - Begär redovisning skriftligt

Be om datum, belopp, mottagare och syfte. - Kontrollera om ni har avtal

Leta efter samboavtal, äktenskapsförord, skuldebrev eller tidigare överenskommelser. - Skriv inte under bodelningen för snabbt

Särskilt inte om kontot tömts och pengarna inte är förklarade.

Gör inte detta

- Töm inte andra konton som “motdrag”.

- Hotta inte i sms.

- Skriv inte under “för att få lugn”.

- Vänta inte tills kontohistoriken blir svårare att få fram.

- Blanda inte ihop samboregler och äktenskapsregler.

- Förutsätt inte att banken kan lösa tvisten åt dig.

10. Testa din situation

Frågor

- Är ni gifta?

- Har kontot tömts nära separationen?

- Är beloppet över 25 000 kr?

- Fanns pengarna på brytdagen?

- Har partnern vägrat visa kontoutdrag?

- Finns överföringar till släkting, ny partner eller okända konton?

- Kom pengarna från bostad, kontantinsats eller försäljning?

- Saknas skuldebrev trots att en av er betalat mer?

- Har du blivit ombedd att skriva under bodelning snabbt?

- Finns gemensamt konto, gemensamma lån eller barnkostnader i bilden?

Resultat

0–2 ja

Din situation kan ofta börja med att du samlar underlag och begär en skriftlig redovisning.

Nästa steg: Spara kontoutdrag, skriv en enkel tidslinje och avvakta inte för länge om beloppet är större än du klarar att förlora.

3–5 ja

Det finns tydliga riskfaktorer.

Du bör inte skriva under något innan du har kontoutdrag, tidslinje och en grundläggande juridisk bedömning.

Nästa steg: Skicka in ditt quiz-resultat för en kostnadsfri första utvärdering. Om en formell bedömning behövs återkommer vi med fast pris innan uppdraget startar.

6–10 ja

Detta bör granskas juridiskt innan du accepterar en uppgörelse.

Risken är hög att pengarna påverkar bodelningen, ett separat krav eller förhandlingsläget.

Nästa steg: Skicka in ditt quiz-resultat. Därefter kan du komplettera med tidslinje och kontoutdrag. Om ärendet lämpar sig för juridisk bedömning gör Justiflex en första skriftlig bedömning för 3 900 kr inkl. moms, efter att du godkänt fast pris.

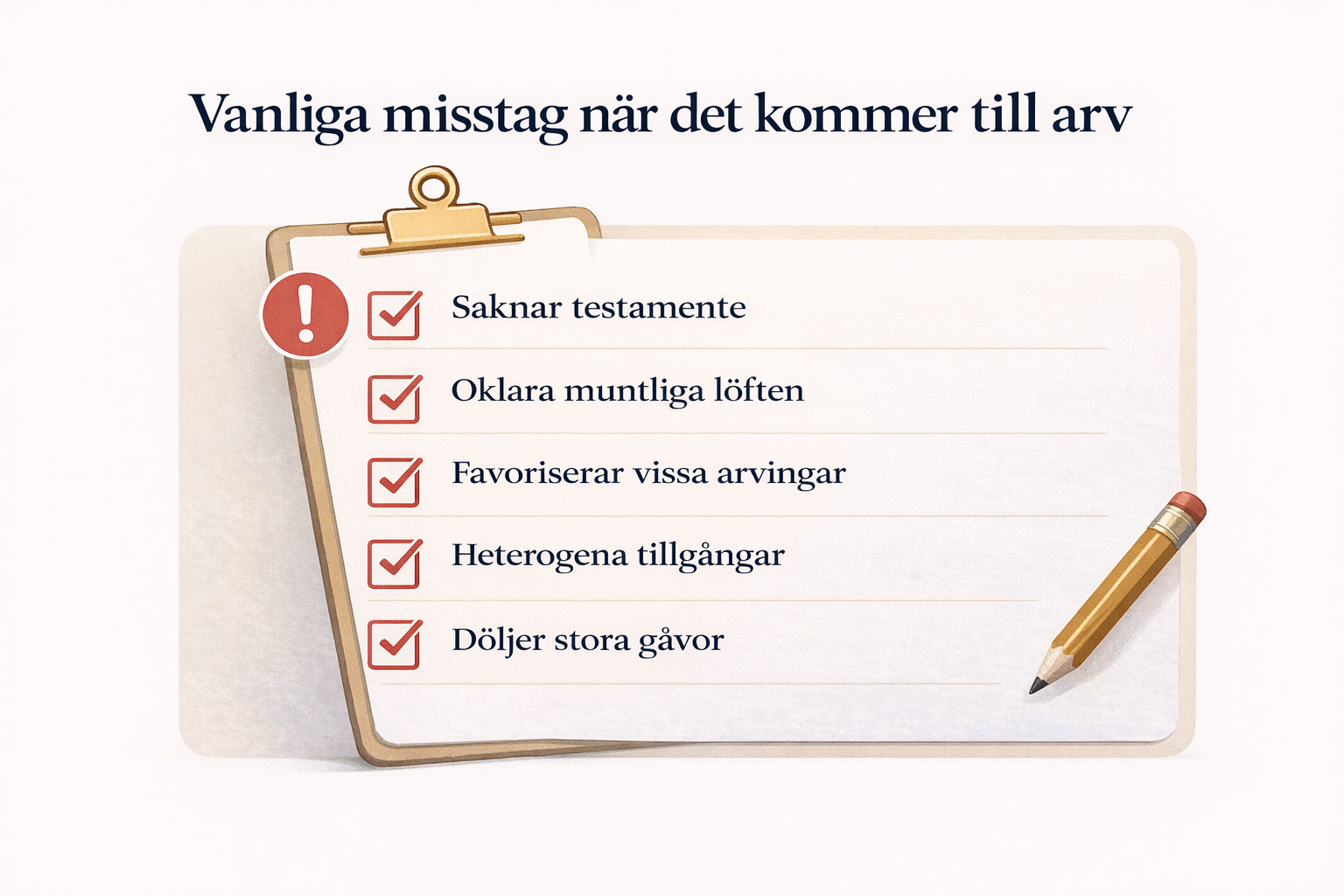

11. Vanliga och dyra misstag

Misstag 1: Att tro att dagens saldo är det enda som räknas

Konsekvens: Du kan missa pengar som fanns på brytdagen eller som flyttades strax före bodelningen.

Misstag 2: Att ringa banken och tro att banken ska lösa separationen

Konsekvens: Du tappar tid och energi på fel spår.

Banken kan ofta inte lämna ut uppgifter om partnerns konto eller frysa pengar bara för att du säger att en separation pågår.

Misstag 3: Att blanda ihop sambo och gift

Konsekvens: Du kan ställa rätt krav på fel juridisk grund.

För gifta är bankmedel ofta centrala i bodelningen.

För sambor ligger bankmedel ofta utanför sambobodelningen, men kan ändå ge separat krav.

Misstag 4: Att acceptera “pengarna är slut” utan underlag

Konsekvens: Partnern kan slippa redovisa vad pengarna faktiskt använts till.

Be alltid om kontoutdrag, kvitton eller annan förklaring.

Misstag 5: Att missa skuldebrevsfrågan vid samboseparation

Konsekvens: Du kan fokusera på det tömda kontot men missa den större frågan: vem betalade egentligen bostaden?

Om en sambo betalade mer i kontantinsats och inget skuldebrev finns kan tvisten bli betydligt större.

Misstag 6: Att skriva under bodelningen för snabbt

Konsekvens: Du kan i praktiken godkänna en uppdelning där pengarna aldrig utretts.

Misstag 7: Att fokusera på moral i stället för bevis

Konsekvens: Du kan ha rätt i sak men ändå få svårt att visa det.

Datum, belopp, kontoutdrag och tidslinje är viktigare än långa anklagelser.

12. Steg för steg: så gör du rätt

Steg 1: Fastställ om ni är gifta eller sambor

Det avgör vilken lag som gäller och vilka krav som är realistiska.

Steg 2: Bestäm brytdagen

För gifta är det normalt dagen då ansökan om skilsmässa kom in till tingsrätten.

För sambor är det normalt dagen samboförhållandet upphörde.

Steg 3: Ta fram kontoutdrag

Spara underlag som visar:

- saldo före uttag

- datum för uttag

- mottagarkonto

- referenstext

- kontantuttag

- överföringar till närstående

- betalningar till lån eller kreditkort

- större inköp eller investeringar

Steg 4: Bygg en enkel tidslinje

Exempel:

| Datum | Händelse |

| 3 januari | Partnern säger att relationen är över |

| 8 januari | 120 000 kr flyttas från sparkonto |

| 12 januari | Ansökan om skilsmässa skickas in |

| 15 januari | Partnern vägrar förklara uttaget |

| 20 januari | Skriftlig redovisning begärs |

En tidslinje gör det lättare att visa sambandet mellan uttaget och separationen.

Steg 5: Begär redovisning skriftligt

Skriv sakligt.

Exempel:

“Hej, jag ser att 120 000 kr har förts över från kontot den 8 januari. Eftersom vi behöver göra en korrekt bodelning vill jag att du redovisar vad pengarna använts till och bifogar underlag. Vänligen återkom senast [datum].”

Steg 6: Kontrollera avtal

Leta efter:

- äktenskapsförord

- samboavtal

- skuldebrev

- låneavtal

- gåvobrev

- tidigare överenskommelser

- kvitton på kontantinsats eller större betalningar

Steg 7: Ta med rätt fråga i bodelningen

Om ni är gifta kan pengarna behöva tas upp som bodelningsrelevant tillgång eller vederlagsfråga.

Om ni är sambor kan frågan i stället behöva formuleras som separat fordran eller äganderättskrav.

Steg 8: Skriv inte under förrän frågan är löst

Ett bodelningsavtal ska vara slutligt.

Om pengarna inte är utredda bör du inte skriva under utan att först förstå konsekvensen.

Steg 9: Ansök om bodelningsförrättare om ni fastnar

Om ni inte kommer överens kan tingsrätten utse en bodelningsförrättare.

Det kan vara aktuellt när partnern vägrar redovisa, förhalar eller när större belopp är oklara.

13. Exempel från verkligheten

Exempel 1: Gift par, pengar fanns på brytdagen

Anna och Johan ansöker om skilsmässa den 4 mars.

På Johans sparkonto finns då 210 000 kr.

Den 18 mars är kontot tomt.

Johan säger att pengarna “gick åt”.

Eftersom pengarna fanns på brytdagen bör de normalt redovisas. Johan behöver kunna visa vad pengarna användes till. Om uttagen inte är rimliga kan Anna kräva att beloppet beaktas i bodelningen.

Exempel 2: Gift par, pengar flyttades före ansökan

Maria för över 300 000 kr till sin bror två veckor innan hon ansöker om skilsmässa.

Hon säger att det var en gammal skuld.

Det finns inget skuldebrev, inga tidigare betalningar och inga underlag.

Här bör överföringen granskas noggrant. Om den i praktiken är en gåva eller ett sätt att minska giftorättsgodset kan det påverka bodelningen.

Exempel 3: Sambor, privat konto

Emma och Leo är sambor.

Leo har 160 000 kr på sitt privata sparkonto. Innan separationen tar han ut pengarna.

Emma kräver hälften i sambobodelningen.

Här är svaret normalt att pengarna inte ingår i sambobodelningen. Men om Emma kan visa att pengarna helt eller delvis var hennes, eller att de skulle användas till gemensam bostad, kan en separat fordran behöva utredas.

Exempel 4: Sambor, kontantinsats utan skuldebrev

Sara och Amir köper bostad tillsammans.

Sara betalar 450 000 kr mer i kontantinsats.

De skriver inget skuldebrev.

Vid separationen tömmer Amir ett gemensamt sparkonto och säger att “vi äger ju allt tillsammans”.

Här är det tömda kontot bara en del av problemet. Den stora frågan är om Sara kan visa att den större kontantinsatsen skulle återbetalas eller beaktas på annat sätt.

Detta är ett typexempel på när sambor bör ta juridisk hjälp innan de gör upp.

14. FAQ

Räknas pengar på bankkonto i bodelning vid skilsmässa?

Ja, normalt om pengarna är giftorättsgods och fanns på brytdagen.

Vad händer om partnern tömde kontot efter brytdagen?

Då är pengarna ofta fortfarande relevanta. Partnern bör kunna redovisa vad som hänt med dem.

Vad händer om partnern tömde kontot före brytdagen?

Det beror på. Om pengarna användes till normala kostnader är det inte säkert att något kan göras. Om pengarna gavs bort, gömdes eller användes för att minska giftorättsgodset kan det påverka bodelningen.

Ingår bankpengar i sambobodelning?

Normalt nej. Sambolagen omfattar främst gemensam bostad och gemensamt bohag som köpts för gemensam användning.

Kan jag kräva tillbaka pengar från ett gemensamt konto?

Ja, i vissa fall. Om din partner tagit pengar som helt eller delvis tillhör dig kan du ha ett separat krav.

Kan banken frysa min partners konto?

Normalt inte bara på din begäran. Banken måste följa banksekretess, kontoavtal och tillämpliga regler. Bodelningstvisten behöver vanligtvis hanteras civilrättsligt.

Måste partnern visa kontoutdrag?

Vid bodelning mellan makar finns en redovisningsskyldighet. För sambor gäller reglerna främst samboegendom, men kontoutdrag kan ändå vara viktigt om du gör gällande separat krav.

Är det brottsligt att tömma ett konto före separation?

Inte automatiskt. Ofta är det en civilrättslig fråga. Men om någon tagit pengar som tillhör dig, använt olovlig åtkomst eller vilselett dig kan det finnas brottsrättsliga inslag.

Vad gör jag om vi saknar skuldebrev?

Samla bevis. Kontoutdrag, mejl, sms, köpehandlingar och låneunderlag kan få betydelse. Men avsaknad av skuldebrev gör ofta sambotvister svårare.

Ska jag skriva under bodelningen om pengarna inte är utredda?

Nej, inte utan att förstå konsekvensen. När ett bodelningsavtal väl är undertecknat kan det bli svårt att ändra.

15. Så kan Justiflex hjälpa dig

Om din partner har tömt ett konto behöver du ofta inte ett “standardavtal” först.

Du behöver en juridisk bedömning av läget.

Justiflex kan hjälpa dig att gå igenom:

- om pengarna ska räknas i bodelningen

- om uttaget ska krävas tillbaka

- om det finns grund för vederlag

- om frågan gäller bodelning eller separat fordran

- om skuldebrev, samboavtal eller äktenskapsförord saknas

- vilka handlingar du bör begära

- vad du bör skriva till partnern

- om bodelningsförrättare bör begäras

Skicka in quiz-resultat eller kort beskrivning

Det kostar inget att skicka in ditt quiz-resultat eller en kort beskrivning av vad som hänt.

Därefter kan vi be om tidslinje och relevanta kontoutdrag om det behövs.

Du kan maskera transaktioner som är helt privata och irrelevanta, men behåll datum, belopp och konton som rör uttagen.

Uppdraget startar först när du har godkänt vårt fasta pris.

Från den punkten gör vi en första skriftlig juridisk bedömning för 3 900 kr inkl. moms.

Då får du veta vilka krav du kan ställa – innan du skriver under något.

Justiflex – juridik i verkliga livet, innan konflikten blir dyr.

Skicka in quiz-resultat eller kort beskrivning

Det kostar inget att skicka in ditt quiz-resultat eller en kort beskrivning av vad som hänt.

Därefter kan vi be om tidslinje och relevanta kontoutdrag om det behövs.

Du kan maskera transaktioner som är helt privata och irrelevanta, men behåll datum, belopp och konton som rör uttagen.

Uppdraget startar först när du har godkänt vårt fasta pris.

Från den punkten gör vi en första skriftlig juridisk bedömning för 3 900 kr inkl. moms.

Då får du veta vilka krav du kan ställa – innan du skriver under något.

Justiflex – juridik i verkliga livet, innan konflikten blir dyr.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Partnern tömde kontot före separationen – räknas pengarna ändå i bodelningen? Läs mer »