Kan Kronofogden ta mitt arv? Det här gäller egentligen 2026

17 mars 2026 | Av Robin Forslöv | 5 min läsning

Kan Kronofogden ta mitt arv? Det här gäller egentligen 2026

Många tror att arv är skyddat från Kronofogden, men så enkelt är det inte. Vad som faktiskt kan utmätas beror bland annat på om dödsfallet redan inträffat, om arvskifte har skett och om du har skuldsanering.

Om du agerar i fel ordning kan arvet gå till Kronofogden i stället för till dig eller din familj, och vid skuldsanering kan hela situationen dessutom leda till omprövning.

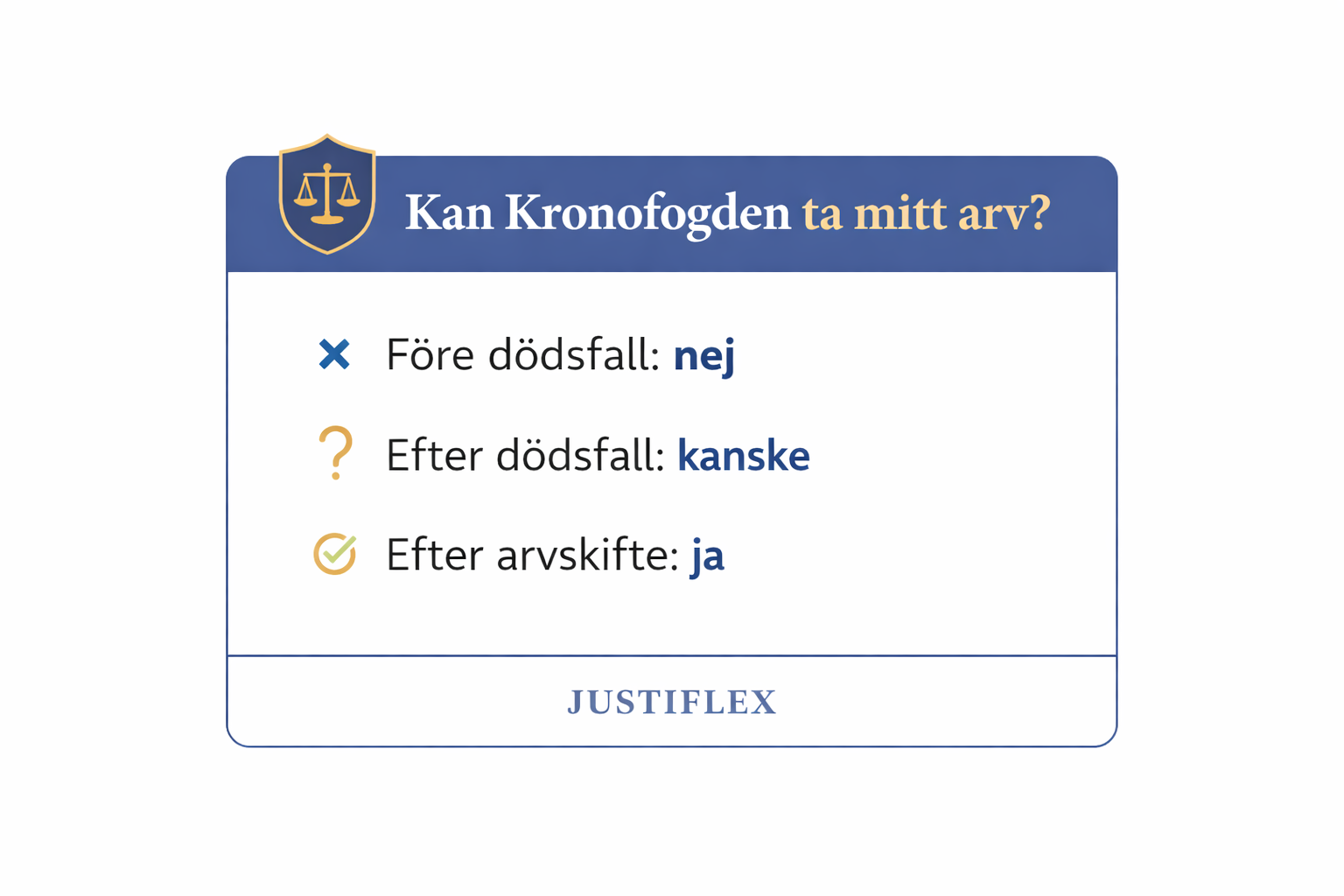

Ja, Kronofogden kan i många fall ta ditt arv. Efter ett dödsfall kan rätten till arv vara utmätningsbar. Innan arvskiftet är det normalt din andel eller rätt i dödsboet som kan tas i anspråk, inte en viss möbel eller ett visst konto i boet. Efter arvskiftet kan det du fått ut utmätas som vanlig egendom. Har du skuldsanering kan ett arv också leda till omprövning, och i vissa fall till ändrade villkor eller upphävande.

Hos Justiflex ser vi återkommande att den avgörande skillnaden inte är om någon ska ärva, utan när personen agerar och hur situationen dokumenteras. När människor väntar för länge blir handlingsutrymmet ofta mycket mindre. Detta är en erfarenhetsbaserad iakttagelse från arvs- och skuldsituationer som ligger i linje med hur Kronofogden beskriver processen.

CTA

Har du skulder eller skuldsanering och väntar arv? Boka en juridisk genomgång innan något skrivs under eller betalas ut.

Plötsligt handlar bouppteckningen inte bara om sorg – utan om Kronofogden

En nära anhörig går bort. Mitt i allt praktiskt kommer nästa oro:

Kan Kronofogden ta mitt arv?

Det här är inte en ovanlig fråga. Många tror att arvet är “säkert” så länge pengarna fortfarande ligger i dödsboet. Men Kronofogdens egen handbok säger att rätten till arv efter en avliden person är en tillgång som kan utmätas. Det betyder att riskbilden kan uppstå långt tidigare än många tror.

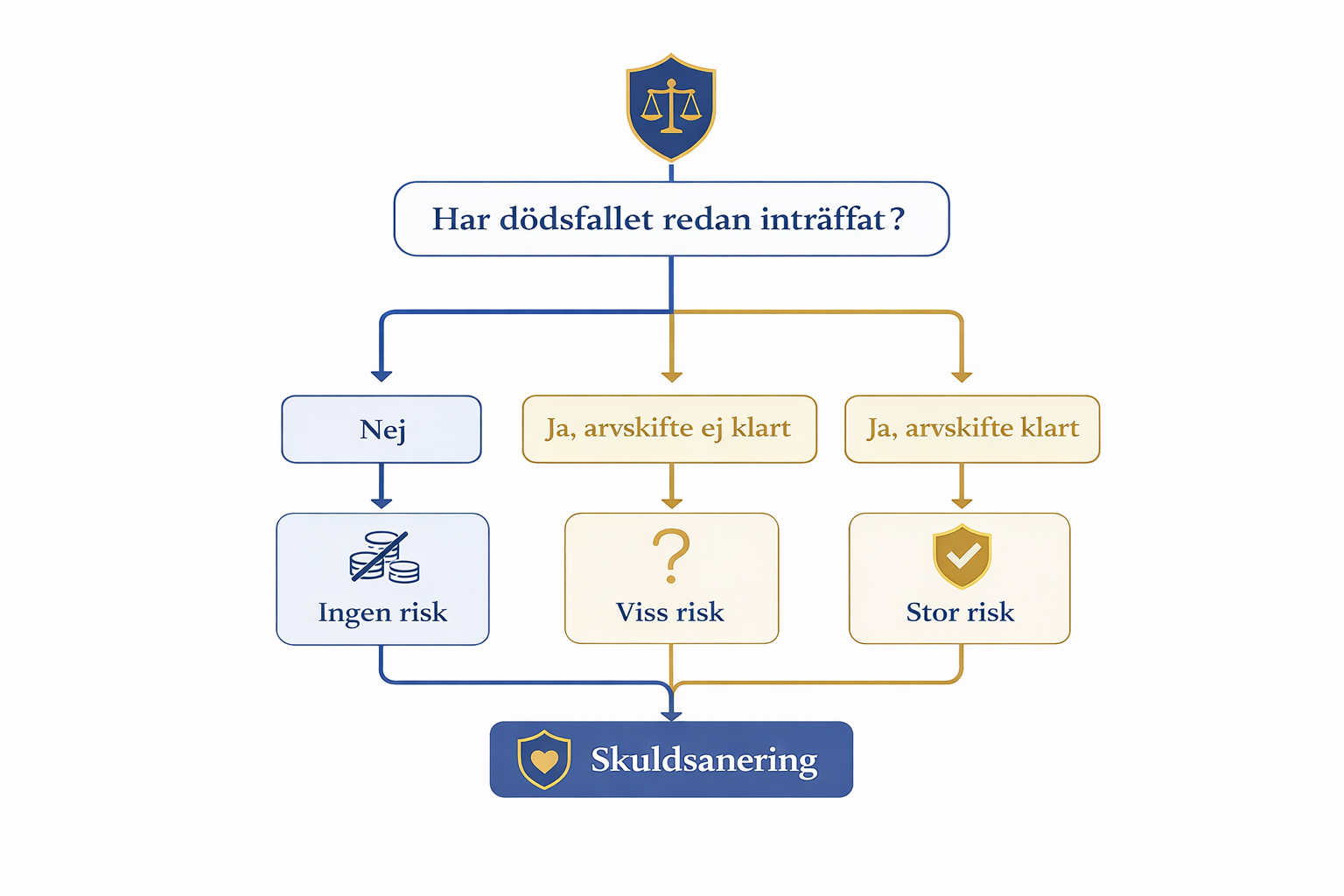

Det som avgör är främst vilket av dessa lägen du befinner dig i:

- före dödsfallet

- efter dödsfallet men före arvskifte

- efter arvskiftet

- under pågående skuldsanering.

CTA:

Vill du veta vad som gäller i just ditt läge? Ta reda på det innan bouppteckningen och arvskiftet driver processen åt fel håll.

Vad du får av den här guiden

I den här guiden får du:

- ett tydligt svar på när Kronofogden kan ta arv

- skillnaden mellan rätten till arv och egendom du redan fått ut

- vad som gäller vid skuldsanering

- en praktisk tabell över de viktigaste lägena

- steg för steg vad du bör göra om arv och skulder krockar

- svar på vanliga frågor om arv, sambo, skuldsanering och utmätning.

Juridiken förklarad: när kan Kronofogden ta arv?

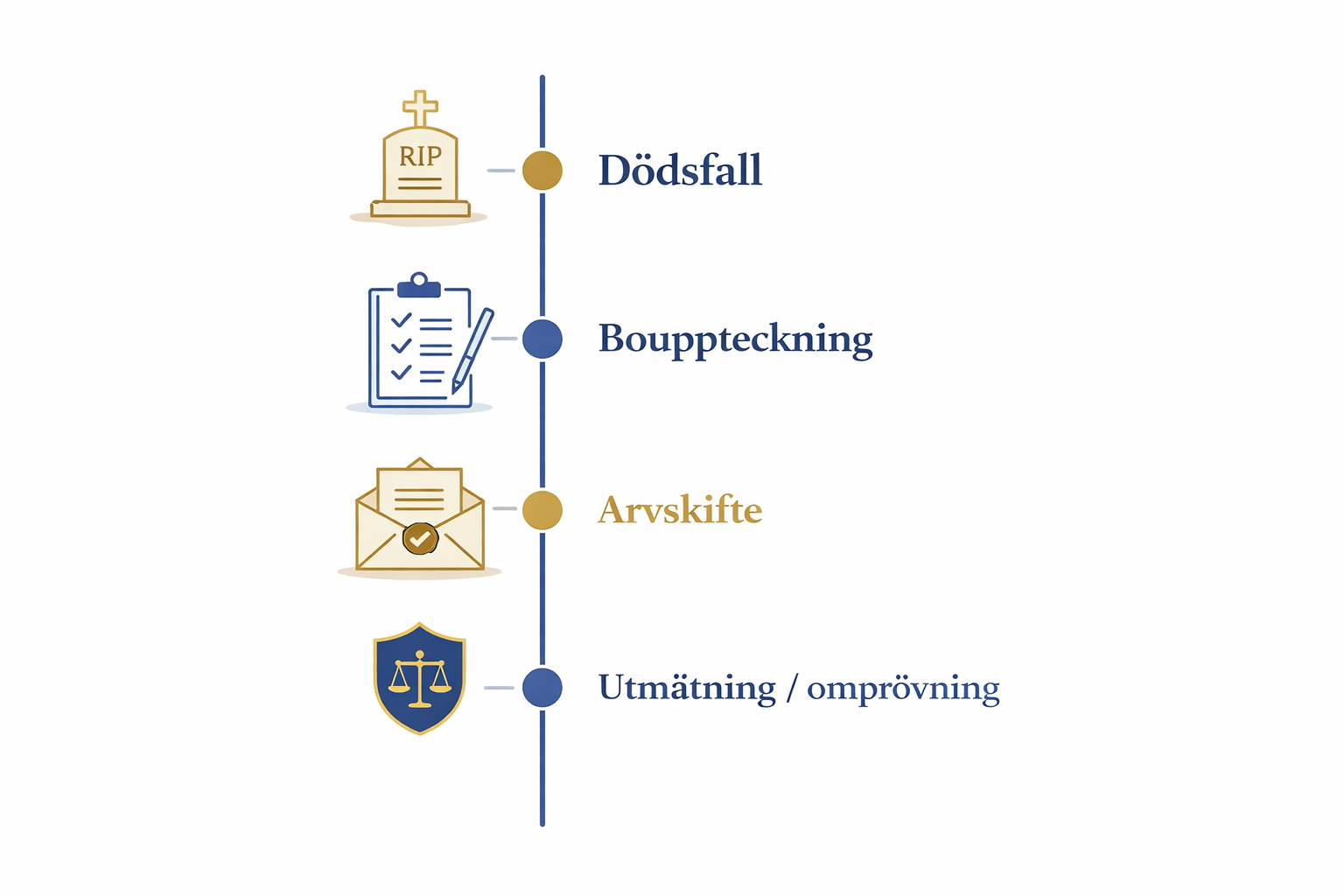

Utgångspunkten i utsökningsbalken är att utmätning får ske av egendom som tillhör gäldenären. Kronofogdens handbok förklarar sedan hur detta fungerar just för arv. Myndigheten anger att rätten till arv efter en avliden person är utmätningsbar, men att utmätning av en viss sak i dödsboet normalt inte blir aktuell för dödsbodelägarens egna skulder så länge dödsboförvaltningen inte är avslutad. Då är det i stället rätten till arv som träffas.

När dödsboförvaltningen är avslutad, normalt genom arvskifte, blir det som tillfallit arvingen utmätningsbart som vanlig egendom. Kronofogden anger också att om det bara finns en dödsbodelägare, anses förvaltningen som huvudregel avslutad när bouppteckningen registrerats.

Beslutsstöd: de fyra kritiska lägena

| Läge | Kan Kronofogden ta arvet? | Vad kan tas i anspråk? | Vad betyder det i praktiken? |

|---|---|---|---|

| Före dödsfallet | Nej | Ingenting | Det finns ännu ingen rätt till arv att utmäta. |

| Efter dödsfallet, före arvskifte | Ja, ofta | Rätten till arv / andelen i dödsboet | Normalt inte en viss möbel, bil eller specifik tillgång i boet för din privata skuld. |

| Efter arvskifte | Ja | Pengar eller annan egendom du fått ut | Behandlas som din vanliga egendom. |

| Under skuldsanering | Ja, risk finns | Arvet kan påverka betalningsutrymmet | Kan leda till omprövning, ändring eller i vissa fall upphävande. |

Tabellen sammanfattar Kronofogdens handbok och reglerna om omprövning av skuldsanering.

CTA:

Är du i ruta 2, 3 eller 4? Då är det oftast fel läge att gissa själv. Låt en jurist bedöma läget innan du agerar.

Vi har sett det hända

Hos Justiflex möter vi återkommande personer som tror att de har mer tid än de faktiskt har. Ett typiskt mönster är att familjen fokuserar på begravning, bouppteckning och praktiska frågor, medan skuldfrågan hamnar i bakgrunden. När den väl tas upp kan Kronofogdens handlingsutrymme redan vara större än familjen förstått. Den här erfarenhetssignalen bygger på praktisk rådgivning i arvs- och skuldärenden och ligger i linje med myndighetens beskrivning av att rätten till arv blir relevant redan efter dödsfallet.

En annan vanlig situation är att personer med skuldsanering inte inser att ett arv kan påverka hela saneringen. Där blir felet ofta inte själva arvet, utan att man väntar för länge med att hantera konsekvenserna juridiskt. Kronofogden anger att väsentligt förbättrade ekonomiska förhållanden kan leda till omprövning.

Arv under skuldsanering: därför är risken större

Om du har skuldsanering är frågan inte bara om Kronofogden kan ta arv, utan också om arvet förändrar hela din betalningsplan. Enligt skuldsaneringslagen kan ett beslut om skuldsanering efter ansökan av borgenär upphävas eller ändras i vissa fall, och Kronofogdens ställningstagande anger att väsentligt förbättrade ekonomiska förhållanden kan vara grund för omprövning.

Kronofogden skriver också att huvudregeln är att det ska handla om ungefär 4 000–5 000 kronor mer i betalningsutrymme per månad, även om bedömningen görs utifrån omständigheterna i det enskilda fallet. Därför är det inte korrekt att säga att varje arv automatiskt upphäver skuldsaneringen. Men det är helt korrekt att säga att ett arv kan leda till omprövning, ändring eller upphävande.

Steg-för-steg: så gör du rätt

Den här delen är skriven för att kunna användas som HowTo-sektion.

1. Ta reda på exakt vilket läge du befinner dig i

Fråga först:

- har dödsfallet redan inträffat?

- är bouppteckningen klar?

- har arvskifte skett?

- finns pågående utmätning eller skuldsanering?

Det är dessa frågor som avgör vilket regelpaket som blir aktuellt.

2. Samla underlag direkt

Du behöver normalt:

- bouppteckning eller uppgifter om dödsfallet

- information om skulder och eventuell verkställighet

- beslut om skuldsanering, om sådan finns

- uppgifter om testamente eller andra relevanta handlingar.

Detta följer praktiskt av hur Kronofogden bedömer arv och skuldsanering.

3. Agera innan arvet betalas ut om frågan är oklar

Om du väntar tills arvskiftet är klart och egendomen redan tillfallit dig kan läget vara sämre än tidigare i processen, eftersom egendomen då kan utmätas som vanlig tillgång.

4. Har du skuldsanering – utgå från att frågan måste bedömas direkt

Eftersom arv kan innebära en väsentlig förbättring av ekonomin bör situationen analyseras omedelbart. Omprövning kan bli aktuell.

5. Använd inte standardmallar från nätet utan kontroll

Det gäller särskilt om du funderar på arvsavstående, testamente eller andra skyddslösningar. Små formuleringsfel eller fel tidpunkt kan få stora konsekvenser. Detta är en försiktig juridisk rekommendation utifrån hur myndigheten beskriver rätt till arv och skuldsanering.

CTA:

Behöver du hjälp att göra rätt i rätt ordning? Boka en genomgång innan du signerar, avstår eller tar emot något arv.

Kan man avstå arv för att undvika utmätning?

Det här är en av de mest klickade frågorna — och också en av de farligaste att svara slarvigt på.

Ett arvsavstående kan i vissa situationer få stor betydelse, men det går inte att generellt lova att det “skyddar” mot Kronofogden. Bedömningen beror bland annat på när åtgärden sker, hur situationen ser ut i övrigt och om skuldsanering eller verkställighet redan pågår. Kronofogdens material ger stöd för att arv och arvsavstående måste bedömas utifrån processläget, men inte för kategoriska löften om utfall i varje fall.

Den säkra och korrekta formuleringen är därför:

Arvsavstående kan vara juridiskt relevant, men bör nästan alltid bedömas individuellt när skulder eller skuldsanering finns med i bilden.

Vad händer om du gör fel?

Det här är de vanligaste konsekvenserna när någon agerar för sent eller på fel sätt:

- pengar som familjen trodde skulle stanna i dödsboet går i stället till Kronofogden

- skuldsaneringen måste omprövas och villkoren kan bli hårdare

- i vissa fall kan skuldsaneringen upphävas

- familjekonflikter uppstår när någon “lovat” att barn eller sambo ska få något som juridiskt inte längre går att skydda.

Vanliga och dyra misstag

Det här är misstag som återkommer gång på gång:

- Att tro att Kronofogden måste vänta tills pengarna står på kontot

Fel. Rätten till arv kan vara utmätningsbar redan efter dödsfallet. - Att tro att en viss sak i dödsboet direkt blir “min”

Före avslutad dödsboförvaltning är det normalt rätten till arv som träffas, inte den specifika saken. - Att missa kopplingen till skuldsanering

Ett arv kan leda till omprövning om ekonomin förbättras väsentligt. - Att förväxla enskild egendom med skydd mot Kronofogden

Enskild egendom är främst relevant vid bodelning, inte som generellt skydd mot egna borgenärer. Det följer av skillnaden mellan familjerättsligt skydd och exekutionsrättslig utmätning. - Att tro att sambo automatiskt ärver

Sambor har inte samma arvsrätt som makar enligt svensk rätt. Den frågan måste hanteras separat, ofta genom testamente.

FAQ

Kan Kronofogden ta arv före dödsfallet?

Nej. Före dödsfallet finns ingen rätt till arv att utmäta.

Kan Kronofogden ta arv innan bouppteckningen är klar?

I många fall kan Kronofogden rikta sig mot rätten till arv redan efter dödsfallet, även om dödsboet ännu inte är avslutat.

Kan Kronofogden ta en viss möbel eller fastighet ur dödsboet direkt för mina skulder?

Normalt inte så länge dödsboförvaltningen inte är avslutad. Då är det i stället rätten till arv som är central.

Vad händer efter arvskifte?

När tillgången tillfallit dig kan den utmätas som din vanliga egendom.

Vad händer om jag har skuldsanering och får arv?

Det kan leda till omprövning. Vid väsentligt förbättrade ekonomiska förhållanden kan beslutet ändras eller i vissa fall upphävas.

Måste jag betala arvsskatt i Sverige?

Nej, Sverige har ingen arvsskatt idag.

Skyddar enskild egendom mot Kronofogden?

Inte automatiskt. Enskild egendom är något annat än skydd mot den egna personens borgenärer.

Kan Kronofogden ta min makes eller sambos arv för mina skulder?

Nej, inte bara på den grunden. Arv är i utgångspunkt en personlig tillgång. Bedömningen kan dock påverkas av ägarförhållanden och sammanblandning i andra situationer. Den här artikeln gäller främst ditt eget arv.

Kan jag själv skriva ett arvsavstående från nätet?

Det kan vara riskabelt om skulder eller skuldsanering finns med i bilden. Då bör du låta en jurist kontrollera tidpunkt och konsekvenser först. Den rekommendationen är en försiktig slutsats utifrån rättsläget.

Slutsats

Ja, Kronofogden kan ta ditt arv. Men den juridiskt viktiga frågan är egentligen inte bara om, utan vad som kan tas och när.

- före dödsfallet: inget arv att utmäta

- efter dödsfallet: rätten till arv kan vara utmätningsbar

- efter arvskiftet: det du fått ut kan utmätas som vanlig egendom

- vid skuldsanering: arvet kan leda till omprövning, ändrade villkor eller i vissa fall upphävande.

CTA – skydda familjen innan det blir dyrt

Har du skulder, utmätning eller skuldsanering och vill veta vad som gäller innan du agerar?

Justiflex hjälper dig att bedöma arv, arvsavstående, testamente och andra skyddsåtgärder utifrån just din situation.

Boka juridisk genomgång

eller skapa testamente digitalt med BankID

CTA efter FAQ:

Har du läst hit är chansen hög att frågan redan är aktuell i din familj. Ta hjälp innan ett misstag blir permanent.

Den här artikeln är allmän information och inte personlig juridisk rådgivning. Bedömningen kan bli olika beroende på om du är arvinge, testamentstagare, sambo, make eller redan har pågående verkställighet eller skuldsanering.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Kan Kronofogden ta mitt arv? Det här gäller egentligen 2026 Läs mer »