Särkullbarn och huset: så räddar du partnerns boende 2026

11 mars 2026 | Av Robin Forslöv | 5 min läsning

Särkullbarn och huset: så räddar du partnerns boende 2026

När det finns särkullbarn räcker det sällan att bara utgå från att partnern får bo kvar i huset. Utan rätt planering kan ett dödsfall snabbt leda till krav på arv, likviditetsbrist och i värsta fall en försäljning av bostaden.

För att skydda partnerns boende när särkullbarn finns med i bilden krävs det ofta mer än goda intentioner – upplägget behöver vara juridiskt genomtänkt redan i förväg.

Ja, det går ofta att minska risken att din partner måste sälja huset om du dör — men inte med en lös muntlig överenskommelse. Har du särkullbarn har de som huvudregel rätt att få ut sitt arv direkt. Därför behövs oftast testamente, likviditetsplanering och ibland samboavtal eller annan ägarreglering. För makar finns ett visst minimiskydd genom fyrabasbeloppsregeln, men år 2026 motsvarar det 236 800 kr, vilket sällan räcker långt i ett vanligt boendeärende.

När huset blir familjens största juridiska risk

Det här är ett av de vanligaste missförstånden i familjejuridiken: att den som bor kvar i huset automatiskt kan fortsätta bo där om partnern dör.

Det stämmer ibland för makar med endast gemensamma barn. Men när det finns särkullbarn ser rättsläget annorlunda ut. Särkullbarn har som huvudregel rätt att få ut sitt arv direkt, i stället för att vänta tills den efterlevande maken också avlider. Det innebär att ett dödsfall snabbt kan förvandlas till ett likviditetsproblem om större delen av tillgångarna finns bundna i bostaden.

I praktiken är det alltså sällan själva huset som är problemet. Problemet är att värdet finns i huset men pengarna inte finns på kontot.

Vad du får av den här guiden

I den här guiden går vi igenom:

- vad som gäller om du är gift och har särkullbarn

- vad som gäller om ni är sambor

- varför ett testamente ofta är nödvändigt men inte alltid tillräckligt

- hur du bygger ett verkligt skydd för partnerns boende

- vilka misstag som oftast leder till pressad försäljning, konflikt och dyrare juridik senare

Snabbnavigering

- Vad lagen säger om särkullbarn och huset

- Gift eller sambo – avgörande skillnad

- Varför testamente inte räcker ensamt

- Justiflex beslutsmatris: när är risken hög?

- Så skyddar du partnerns boende i praktiken

- Vanliga och dyra misstag

- Steg för steg: så gör du rätt 2026

- FAQ

Vår erfarenhet: det är nästan alltid likviditeten som avgör

I rådgivning kring arv och familjejuridik är det sällan den juridiska huvudregeln som överraskar mest. Det som skapar stress är att familjen inser för sent att det inte räcker att “vilja att partnern ska bo kvar”. Det måste också finnas en plan för hur barnets rätt ska hanteras ekonomiskt.

Det är därför vi på Justiflex ofta börjar i motsatt ände mot vad många tror. Frågan är inte först:

“Vem ska få huset?”

utan:

“Hur ska den efterlevande kunna bo kvar utan att tvingas sälja?”

Det är där den verkliga riskbedömningen börjar.

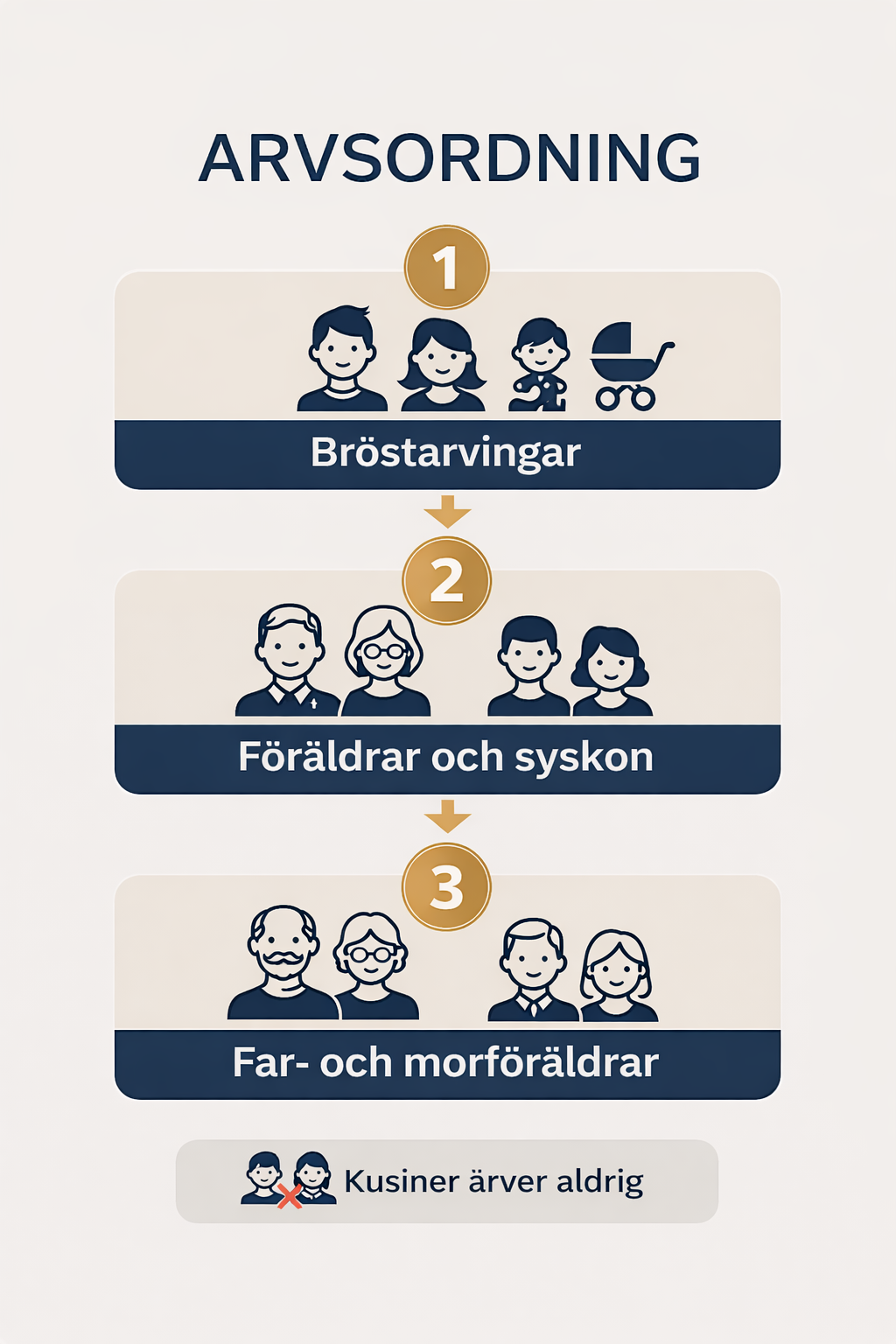

Vad säger lagen om särkullbarn?

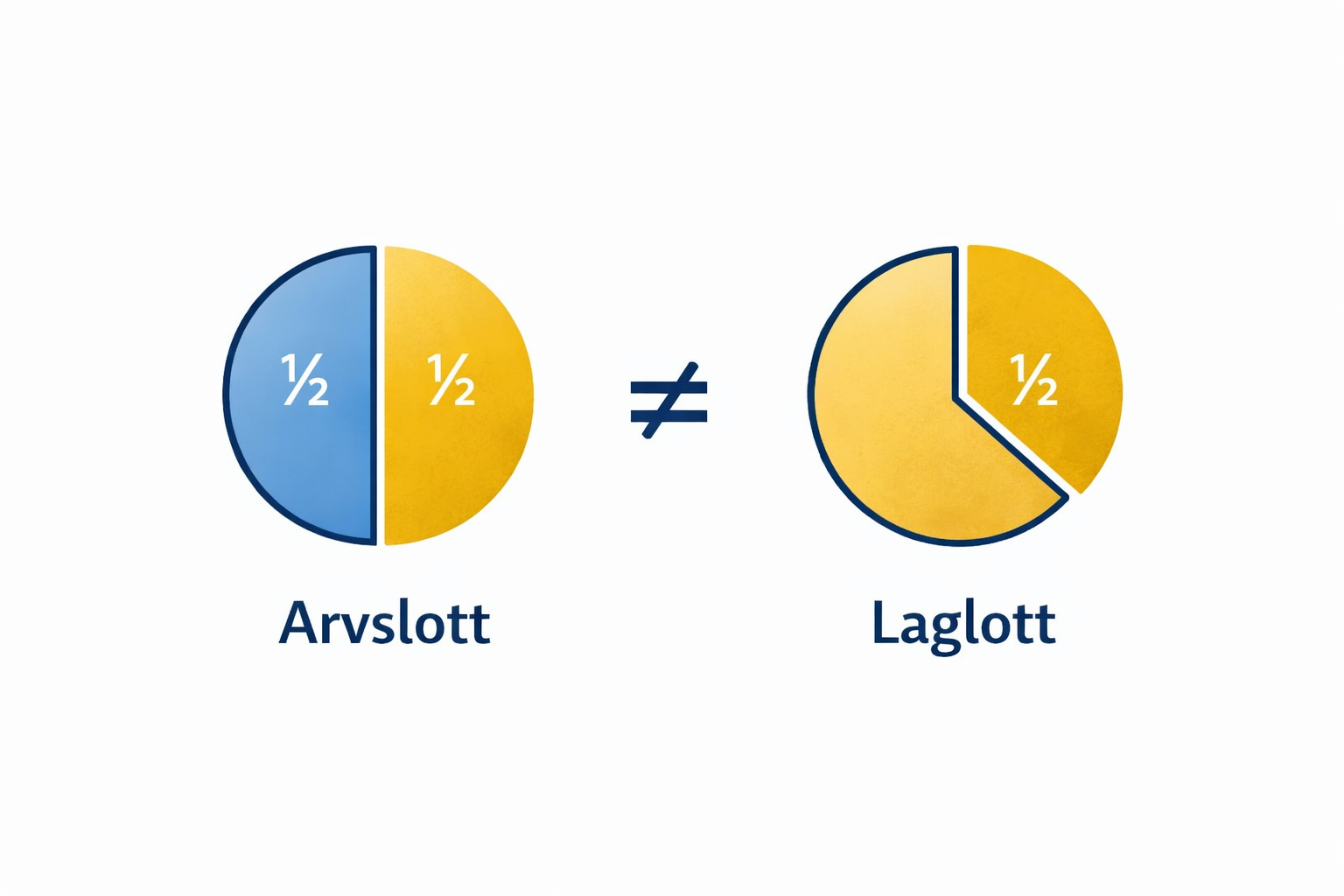

Om den avlidne var gift är huvudregeln att den efterlevande maken ärver före gemensamma barn. Men om den avlidne efterlämnar ett barn som inte också är den efterlevande makens barn, alltså ett särkullbarn, har det barnet rätt att få ut sitt arv direkt — om barnet inte frivilligt avstår till förmån för den efterlevande maken.

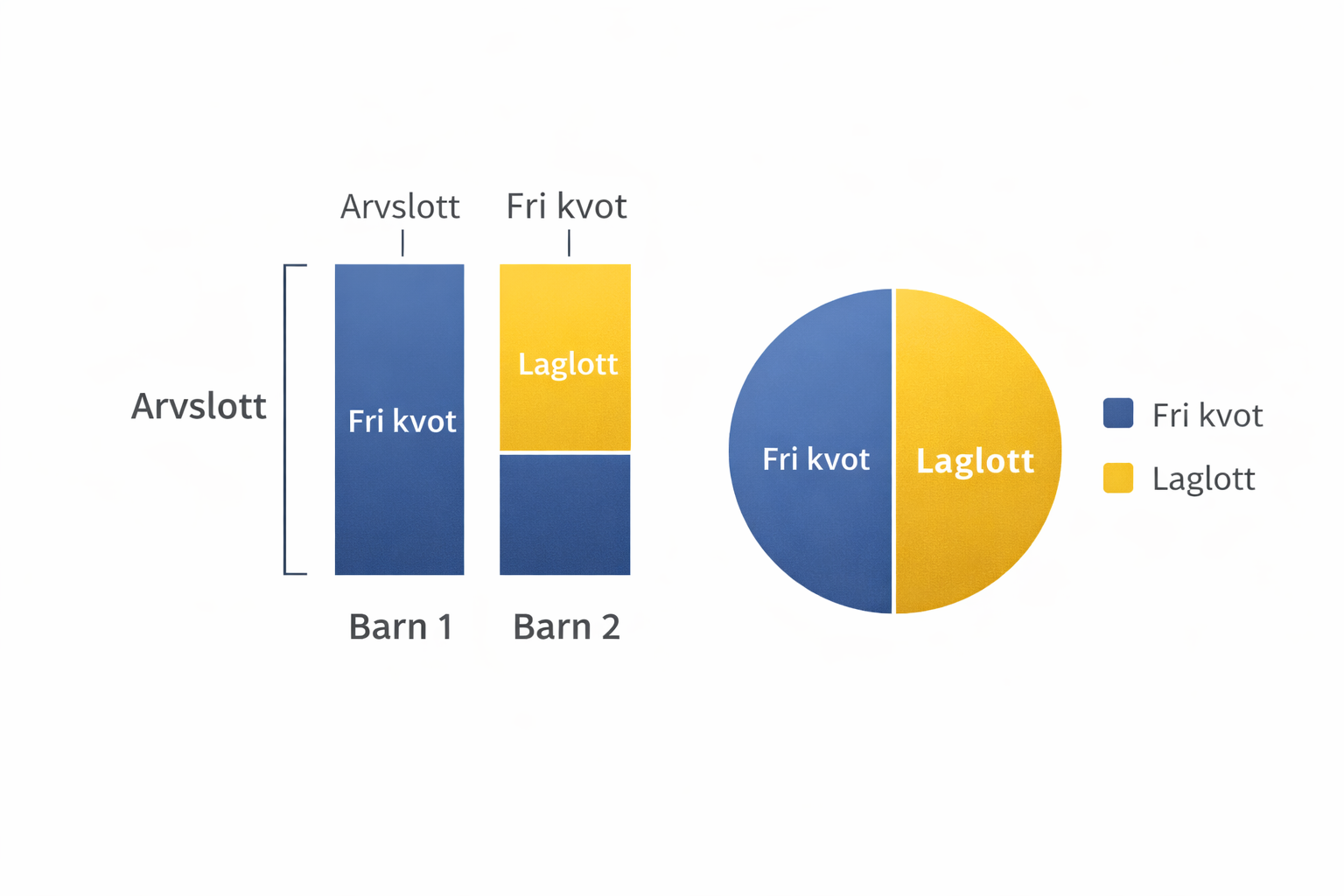

Bröstarvingar har dessutom alltid rätt till laglott, vilket är hälften av arvslotten. Du kan därför inte genom testamente göra ett särkullbarn helt arvlöst.

För makar finns samtidigt ett minimiskydd genom fyrabasbeloppsregeln. År 2026 är prisbasbeloppet 59 200 kr, vilket innebär att skyddet uppgår till 236 800 kr. Det skyddet kan vara viktigt, men i dagens bostadsmarknad är det ofta för lågt för att ensam lösa ett boendeproblem.

Gift eller sambo – här avgörs nästan allt

Om ni är gifta

Som makar finns ett grundskydd i lagen. Efterlevande make ärver normalt före gemensamma barn, och bodelning ska också beaktas. Men särkullbarn kan bryta detta skydd genom att begära ut sitt arv direkt.

Om ni är sambor

För sambor är situationen betydligt mer utsatt. En sambo ärver inte den andra sambon enligt lag. Däremot kan den efterlevande sambon begära bodelning av samboegendom, alltså i huvudsak gemensam bostad och bohag som köpts för gemensam användning. En sådan begäran måste göras senast när bouppteckningen förrättas.

Vid bodelning efter en sambos död finns också ett minimiskydd på två prisbasbelopp ur samboegendomen, så långt egendomen räcker. Med 2026 års prisbasbelopp motsvarar det 118 400 kr.

Justiflex-tabell: så slår lagen i praktiken

| Situation | Utan planering | Med rätt planering |

|---|---|---|

| Gift + särkullbarn | Barnet kan kräva ut arv direkt. Partnern riskerar likviditetsbrist. | Testamente kan styra den disponibla kvoten till partnern, men laglotten kvarstår. |

| Sambo + särkullbarn | Partnern ärver inget enligt lag. | Testamente blir ofta helt avgörande, kompletterat med plan för boendet. |

| Mycket värde i huset, lite kontanter | Risk för utköpsproblem eller försäljning. | Likviditetsplan kan göra kvarboende möjligt. |

| Otydlig ägarbild eller gamla dokument | Ökad risk för konflikt och feltolkningar. | Uppdaterade handlingar minskar osäkerheten. |

Det här är artikelns centrala Information Gain: inte bara vad lagen säger, utan hur olika familjesituationer typiskt påverkar boendet.

Varför testamente inte räcker ensamt

Många tror att lösningen är enkel: skriv ett testamente där partnern får huset.

Problemet är att ett sådant testamente inte kan tränga undan särkullbarnets rätt till laglott. Om testamentet går för långt kan barnet begära jämkning, och det måste normalt göras inom sex månader från det att barnet fick del av testamentet.

Det betyder att testamentet ofta är nödvändigt — men inte tillräckligt.

Ett verkligt boendeskydd kräver ofta två delar:

- juridisk styrning genom testamente och eventuellt andra familjerättsliga dokument

- ekonomisk bärighet genom likviditetsplanering, så att partnern faktiskt kan hantera ett utköp

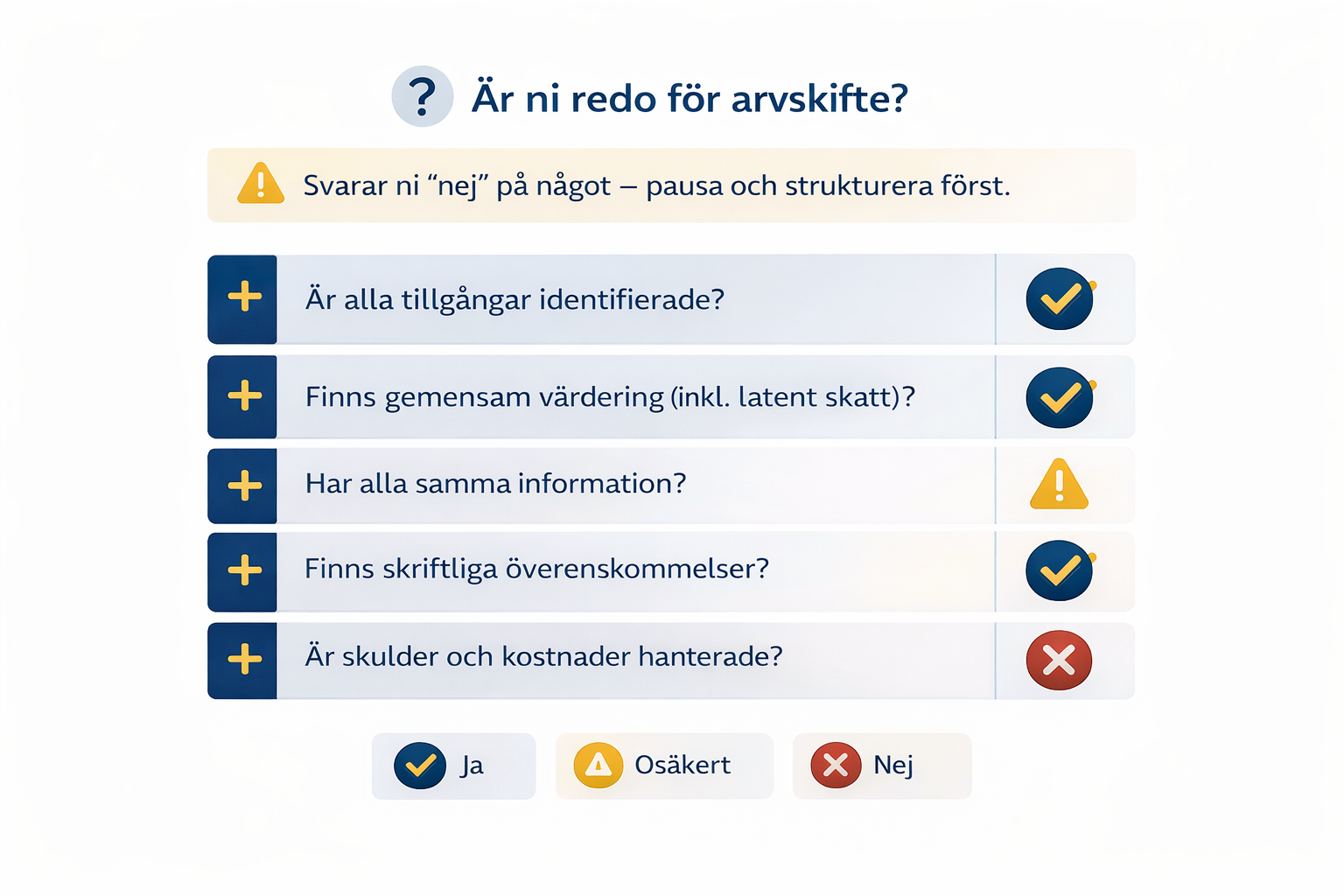

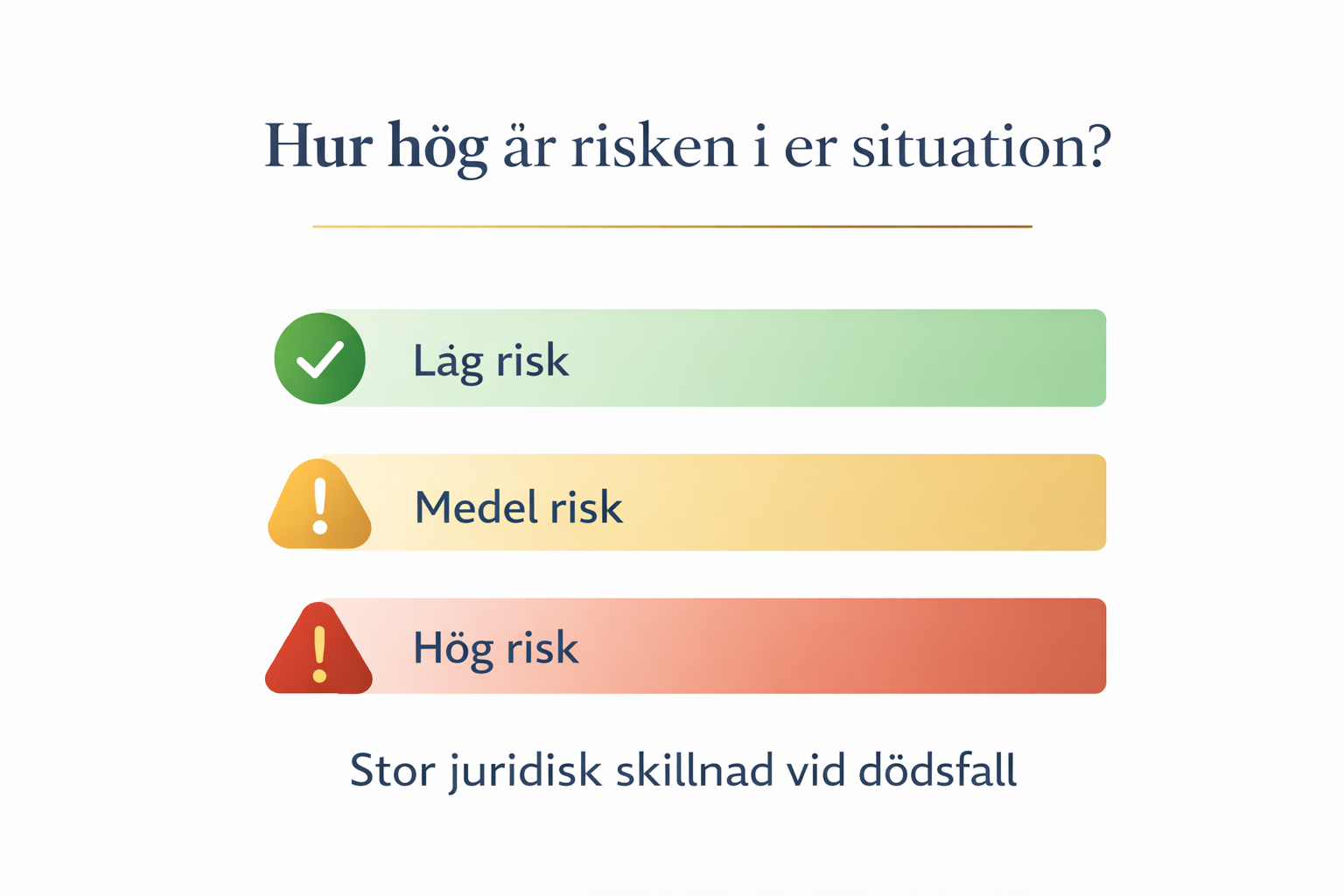

När är risken hög? En enkel beslutsmodell

Risken är ofta hög om minst tre av dessa stämmer:

- någon av er har barn från tidigare relation

- merparten av nettoförmögenheten sitter i huset

- ni saknar testamente

- ni är sambor

- det finns ingen plan för hur ett utköp ska finansieras

- ägandet i bostaden är otydligt eller fel dokumenterat

Risken är mycket hög om ni både har särkullbarn och låg likviditet.

Risken är lägre om ni har uppdaterade handlingar, rimlig kontantberedskap och en tydlig plan för hur barnets rätt ska mötas utan att boendet måste säljas

Interaktivt snabbtest

Behöver ni agera nu?

Svara ja eller nej på följande:

- Finns särkullbarn?

- Är huset eller bostadsrätten er klart största tillgång?

- Saknas testamente?

- Är ni sambor?

- Saknas plan för hur en laglott ska lösas ut?

- Är nuvarande dokument äldre än några år eller skrivna innan familjesituationen ändrades?

0–1 ja: läget kan vara relativt stabilt, men bör ändå kontrolleras.

2–3 ja: ni bör se över situationen snarast.

4+ ja: ni löper tydlig risk att partnerns boende blir akut osäkert vid dödsfall.

Så skyddar du partnerns boende i praktiken

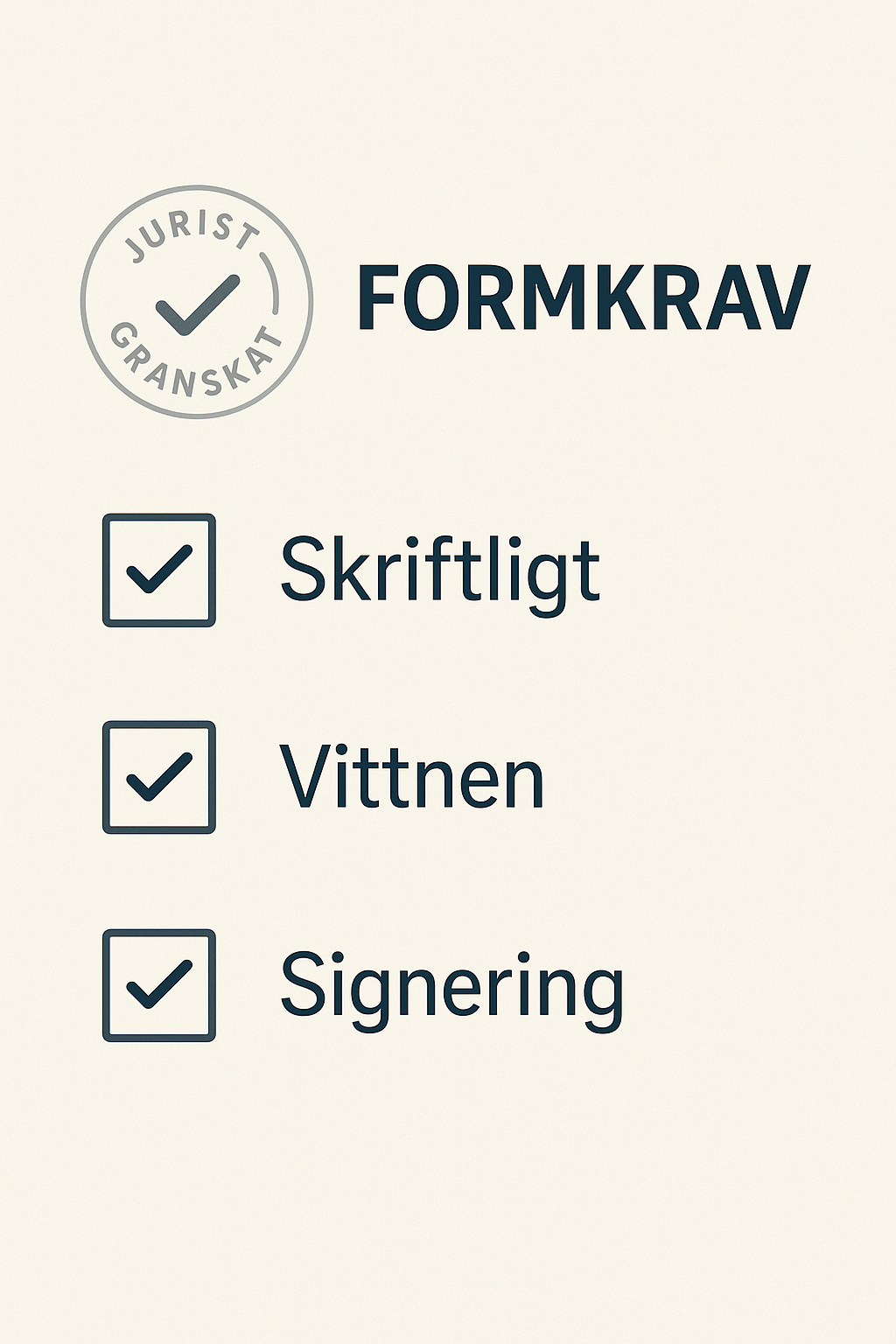

1. Skriv ett juridiskt korrekt testamente

Detta är nästan alltid första steget när särkullbarn finns i bilden. Testamentet bör vara anpassat till just er familjesituation och utgå från att laglotten inte kan avtalas bort genom ensidigt testamente. Formkraven för testamente finns i ärvdabalken.

2. Gör en likviditetsplan

Om barnet har rätt att få ut värde direkt måste ni veta hur det värdet ska hanteras i praktiken. I många fall är det här den avgörande frågan för om partnern kan bo kvar. Det är ingen separat lagregel, utan en praktisk konsekvens av hur arv, laglott och bostadsvärden samverkar.

3. Se över om ni behöver samboavtal eller annan ägarreglering

För sambor är det särskilt viktigt att förstå vad som faktiskt är samboegendom och vad som inte är det. Sambor kan också avtala om att viss egendom inte ska ingå i bodelning.

4. Säkerställ att ägandet i bostaden är tydligt

Många tvister börjar i fel ände: man diskuterar arv innan man ens har klarlagt vem som äger vad och på vilka villkor. Det gäller särskilt när bostaden köpts före relationen, med olika kontantinsatser eller med lån där bara en part stått för större delen av kostnaden.

5. Uppdatera gamla dokument efter familjeförändringar

Nytt äktenskap, ny sambo, nytt hus, bonusfamilj eller barn från tidigare relation är alla tydliga signaler om att gamla standardmallar kan vara otillräckliga.

Vanliga och dyra misstag

“Vi är gifta, så det är lugnt”

Nej. Särkullbarn kan fortfarande kräva ut sitt arv direkt.

“Vi är sambor, men vi har ju bott ihop i många år”

Det ger inte arvsrätt i sig.

“Ett testamente löser allt”

Nej. Laglotten består.

“Barnen är ändå snälla”

Det kan mycket väl stämma, men juridiken förändras inte av det. Dessutom kan barnets egen ekonomi, partner eller livssituation påverka vad som händer efter dödsfallet.

“Vi tar det senare”

Det är just detta som ofta gör boendefrågan akut i stället för kontrollerad.

“Bouppteckningen är bara administration”

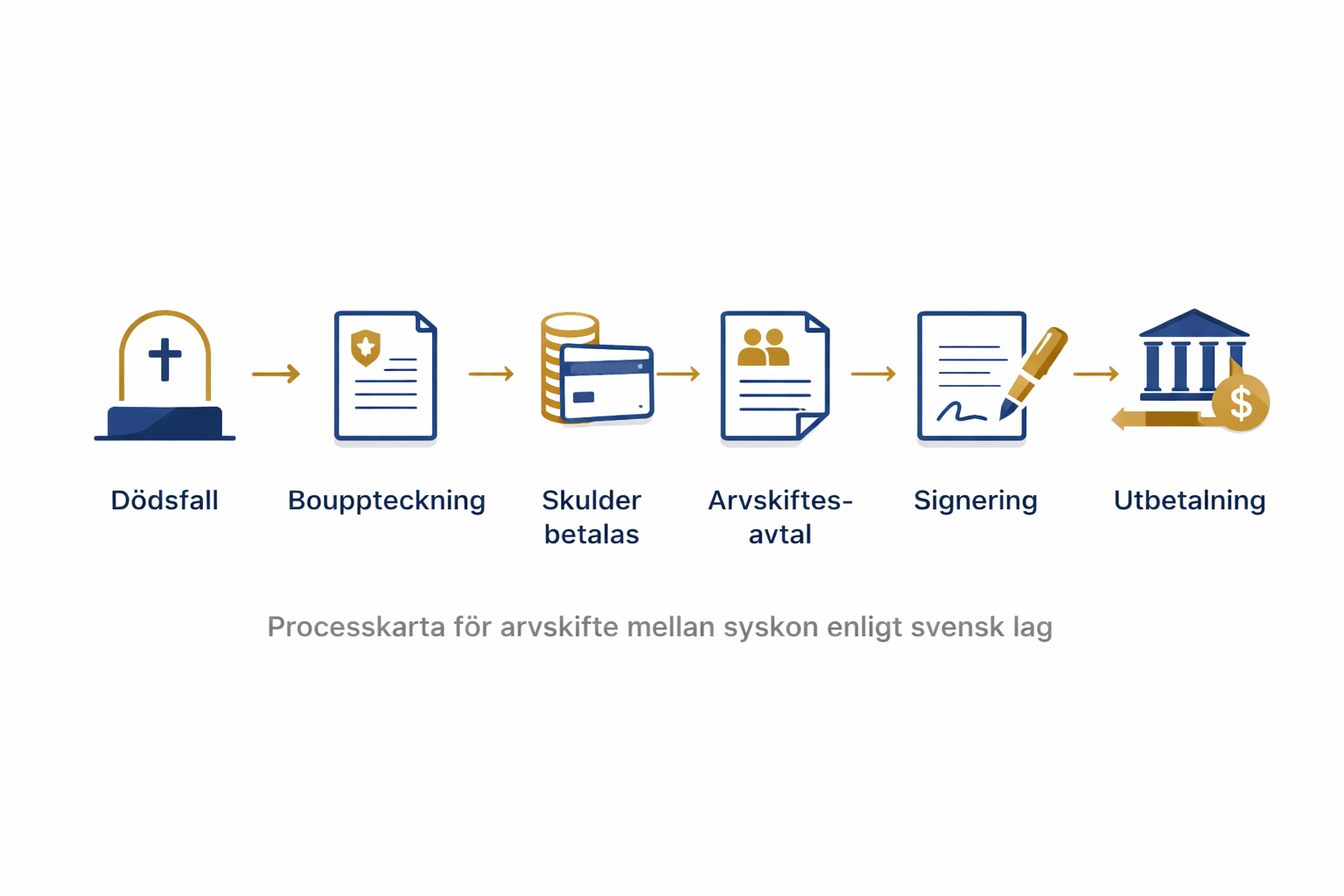

Nej. Bouppteckningen ska lämnas in till Skatteverket inom fyra månader från dödsfallet och fungerar som dödsboets legitimationshandling.

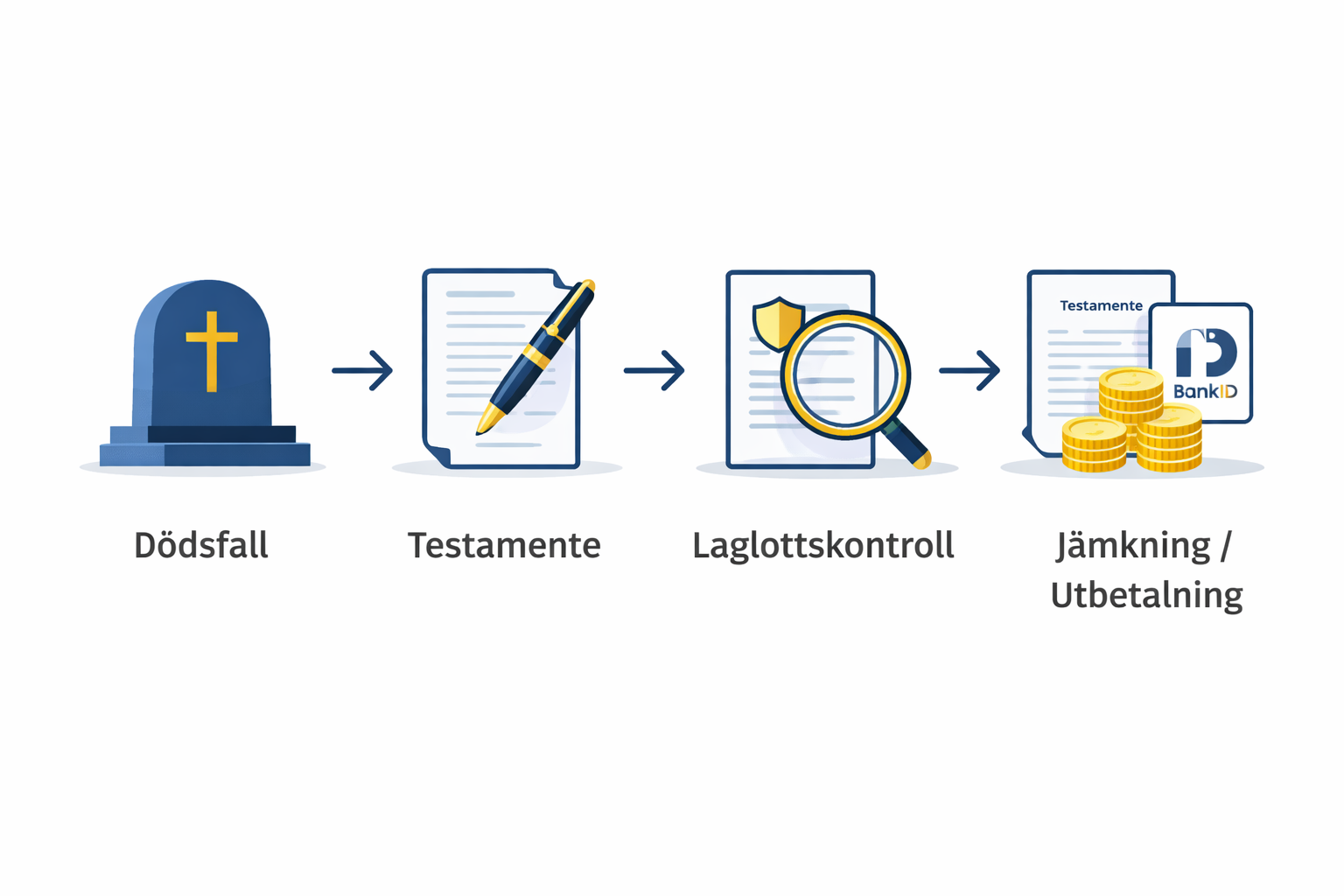

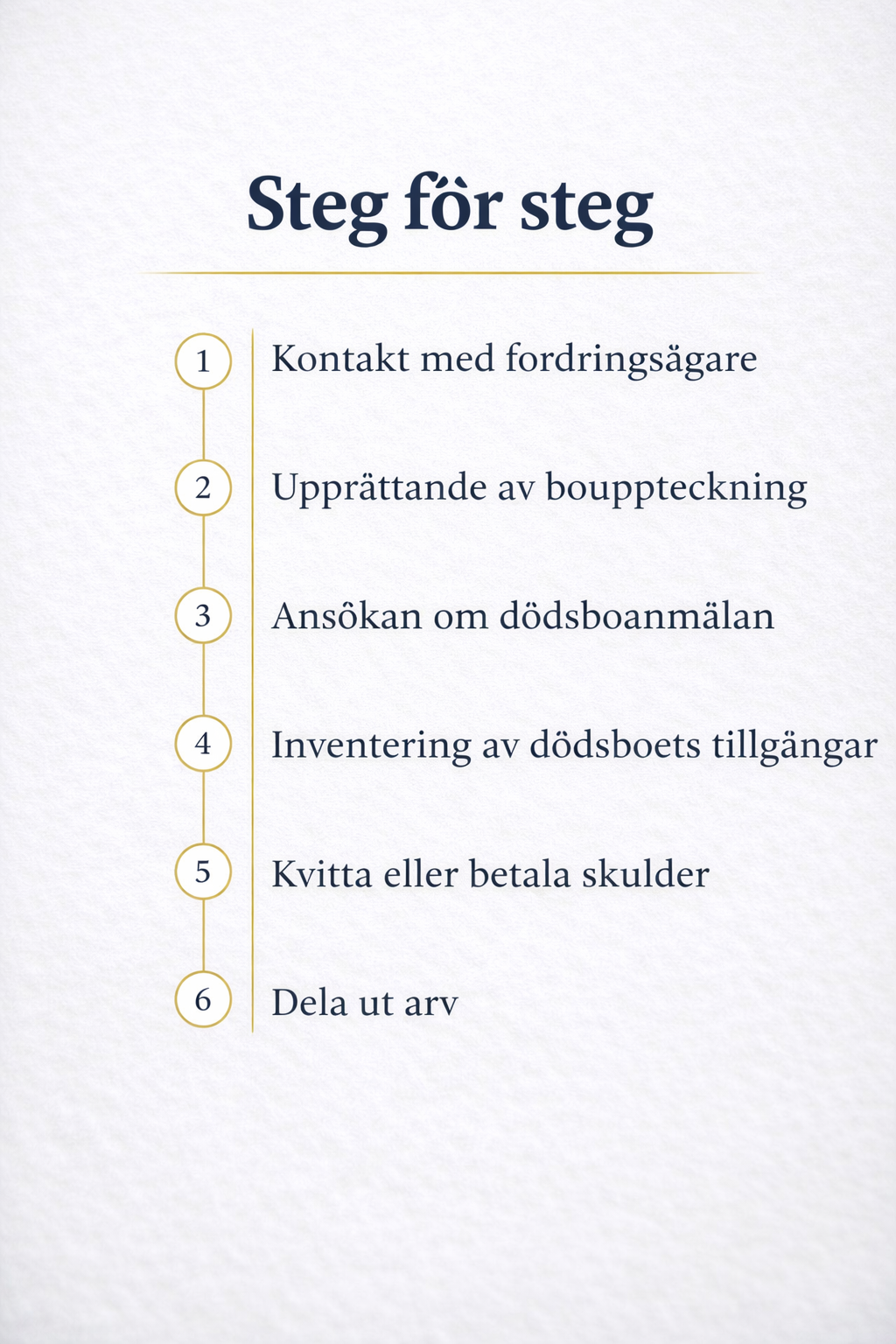

Steg för steg: så gör du rätt 2026

Steg 1: Kartlägg familjen

Finns särkullbarn, gemensamma barn, sambo eller äktenskap?

Steg 2: Kartlägg bostaden

Vem äger den, hur fördelas värdet och hur stor del av ekonomin sitter där?

Steg 3: Se över eller skriv testamente

Utgå från laglottsreglerna och familjebilden.

Steg 4: Bedöm likviditetsrisken

Vad händer om ett barn vill få ut sin rätt direkt?

Steg 5: Komplettera med rätt dokument

För sambor kan samboavtal vara avgörande. För andra kan även tydlig ägarreglering behövas.

Steg 6: Dokumentera och uppdatera

Spara rätt versioner, se över vid livsförändringar och undvik gamla standardmallar som inte längre passar.

CTA 1

Har ni särkullbarn och mycket värde bundet i huset?

Då bör ni inte nöja er med att “ha tänkt på saken”. Ni behöver veta om partnern faktiskt kan bo kvar.

Konsekvenser om det blir fel

När planeringen saknas blir följderna ofta större än många tror:

- partnern kan behöva sälja eller belåna bostaden

- relationen mellan efterlevande och barn kan försämras

- gamla muntliga förväntningar kolliderar med juridisk verklighet

- kostnaden för att reda ut läget i efterhand blir ofta högre än att göra rätt från början

FAQ

1. Ärver särkullbarn alltid direkt?

Som huvudregel ja, om barnet inte frivilligt avstår till förmån för efterlevande make.

2. Kan jag göra särkullbarn arvlösa genom testamente?

Nej. Bröstarvingar har rätt till laglott.

3. Kan min partner få bo kvar i huset ändå?

Ja, ibland — men det kräver ofta rätt dokument och en realistisk plan för likviditeten. Detta är en praktisk bedömning utifrån lagens ramar.

4. Gäller detta även om vi bor i Stockholm?

Ja. Reglerna är desamma i hela Sverige. Det som kan skilja sig är att högre bostadsvärden ofta gör utköpsproblemet större i exempelvis Stockholm, Göteborg och andra storstadsområden. Den sista delen är en praktisk slutsats, inte en särskild lokal lagregel.

5. Är sambor särskilt utsatta?

Ja, eftersom sambor inte ärver varandra enligt lag.

6. Räcker samboavtal?

Nej, inte för att skapa arvsrätt. Samboavtal rör bodelning, inte arv.

7. Vad är fyrabasbeloppsregeln 2026?

Det är ett minimiskydd för efterlevande make. Med prisbasbeloppet 59 200 kr år 2026 motsvarar det 236 800 kr.

8. Vad gäller för efterlevande sambo vid dödsfall?

Efterlevande sambo kan begära bodelning av samboegendom och har ett minimiskydd på två prisbasbelopp ur samboegendomen, så långt egendomen räcker.

9. Hur snabbt måste man agera efter ett dödsfall?

Bouppteckningen ska lämnas in inom fyra månader. För sambo måste begäran om bodelning göras senast när bouppteckningen förrättas.

10. Hur länge kan ett barn vänta med laglotten?

Jämkning måste normalt begäras inom sex månader från att bröstarvingen fick del av testamentet.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Särkullbarn och huset: så räddar du partnerns boende 2026 Läs mer »