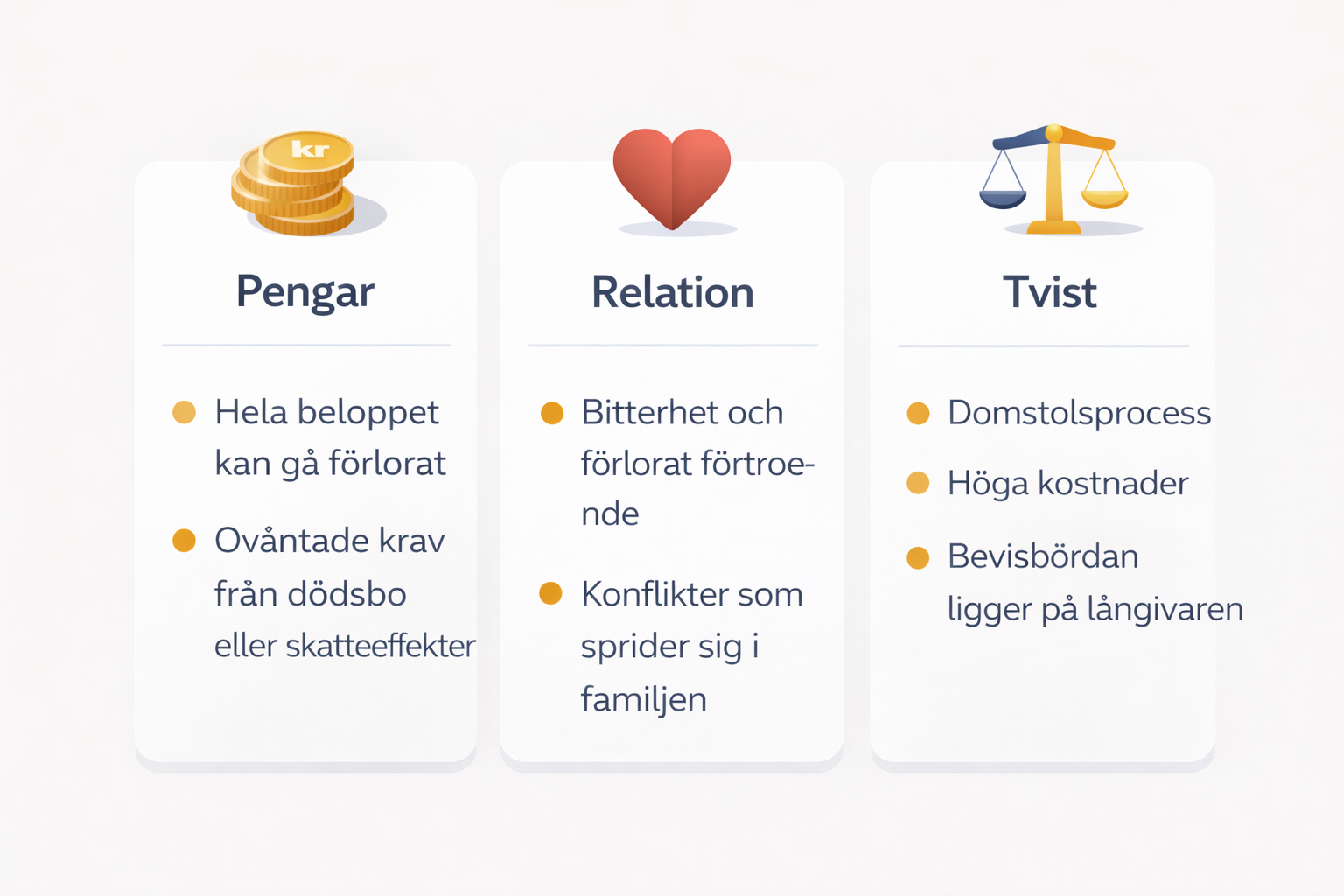

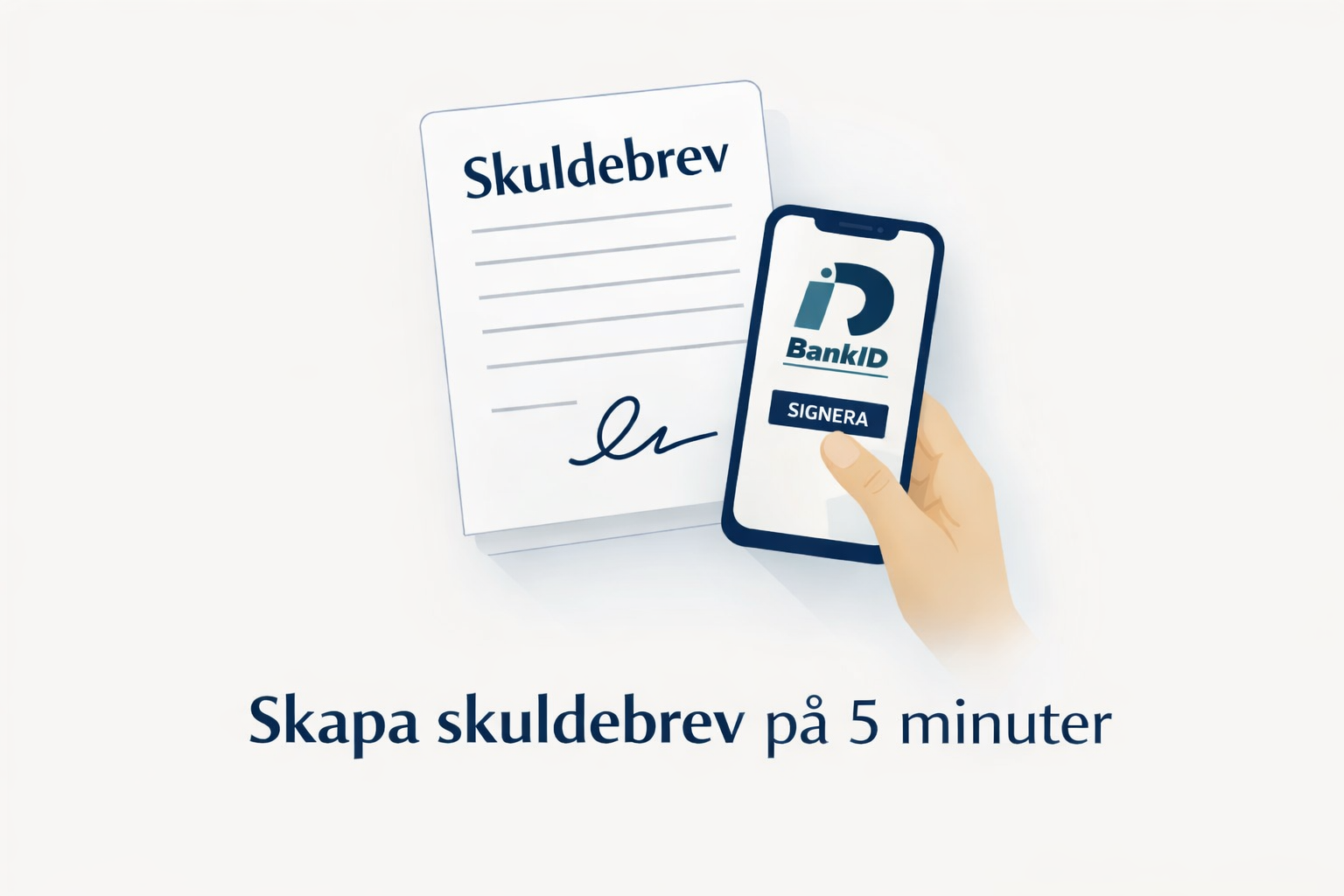

Låna ut pengar till familjen – utan att förstöra relationen

Låna ut pengar till familjen – utan att förstöra relationen Läs mer »