Renovering och stora investeringar i sambos bostad – vad gäller juridiskt?

12 mars 2026 | Av Robin Forslöv | 5 min läsning

Renovering och stora investeringar i sambos bostad – vad gäller juridiskt?

När en sambo lägger stora pengar på att renovera den andra sambons bostad uppstår ofta frågor om vem som egentligen äger vad, om investeringen kan krävas tillbaka och vilket skydd som finns vid en separation.

För att skydda din investering i en sambos bostad räcker det sällan med muntliga löften – upplägget behöver vara juridiskt genomtänkt och dokumenterat redan från början.

Nej, du får inte automatiskt ägarandel eller rätt till ersättning bara för att du betalar en stor renovering i din sambos bostad. Sambolagen omfattar främst gemensam bostad och bohag som har förvärvats för gemensam användning, och Högsta domstolen har slagit fast att senare investeringar i den andra sambons egendom normalt inte i sig ger dold samäganderätt, återkravsrätt eller ersättning för obehörig vinst.

Innehållsförteckning

- Därför blir detta så dyrt att missa

- Vad du får av guiden

- Vår erfarenhet som jurister

- Vad säger sambolagen?

- Ger renovering rätt till halva bostaden?

- Dold samäganderätt vs gåva eller lån

- Vilket avtal behöver ni?

- Snabbtest: behöver ni agera nu?

- Vanliga och dyra misstag

- Så gör du rätt – steg för steg

- Konsekvenser om det blir fel

- FAQ

- Vår rekommendation

Därför blir detta så dyrt att missa

Det här är en av de mest underskattade riskerna i samboförhållanden: den ena sambon äger bostaden, den andra lägger in stora pengar på kök, badrum, golv, altan eller utbyggnad — och utgår från att det “självklart” ska räknas senare.

Men juridiskt är det farligt att blanda ihop tre olika saker:

- vem som bor i bostaden

- vem som betalar

- vem som äger

Högsta domstolen har varit tydlig: om investeringen görs i egendom som den andra sambon redan äger, uppstår inte någon presumtion om dold samäganderätt bara därför att du har finansierat förbättringar. Och om du påstår att pengarna var ett lån ligger bevisbördan på dig.

Vad du får av guiden

I den här guiden får du veta:

- när en bostad är samboegendom

- varför renovering nästan aldrig räcker för att skapa äganderätt

- skillnaden mellan dold samäganderätt, lån, gåva och bodelning

- vilka avtal som faktiskt skyddar en större investering

- hur du undviker att missa ettårsfristen om separationen redan har skett

Vår erfarenhet som jurister

I rådgivning ser vi ofta samma mönster: en sambo äger bostaden sedan tidigare, den andra flyttar in, och paret gör stora investeringar utan att först bestämma vad pengarna ska innebära juridiskt.

Det som nästan alltid saknas är inte kvitton — utan en tydlig överenskommelse om syftet. Skulle pengarna vara:

- ett lån,

- ett tillskott mot delägarskap,

- en gåva,

- eller bara ett frivilligt bidrag till gemensamt boende?

När det inte är låst i förväg blir det ofta ord mot ord.

Vad säger sambolagen?

Enligt 2 § sambolagen upphör ett samboförhållande bland annat när samborna flyttar isär, när någon av dem gifter sig eller avlider, eller när någon vänder sig till domstol i vissa samborättsliga frågor.

Enligt 3 § sambolagen är det sambors gemensamma bostad och bohag som utgör samboegendom, om egendomen har förvärvats för gemensam användning.

Enligt 8 § sambolagen ska samboegendomen på begäran delas genom bodelning när samboförhållandet upphör, och begäran ska framställas senast ett år efter att samboförhållandet upphörde.

Enligt 9 § sambolagen kan sambor eller blivande sambor avtala om att bodelning inte ska ske eller att viss egendom inte ska ingå i bodelningen.

Det här betyder något viktigt: sambolagen är inte en allmän rättviseregel för alla ekonomiska mellanhavanden mellan sambor. Den reglerar främst bodelning av viss egendom, inte varje renoveringskrona som lagts in i relationen.

Ger renovering rätt till halva bostaden?

Nej.

Om din sambo redan ägde bostaden och du senare betalar för renovering, utgår man inte från att du därmed blivit delägare. Högsta domstolen uttalade i NJA 2019 s. 23 att när en sambo bidrar ekonomiskt till att förbättra egendom som den andra sambon äger sedan tidigare, kan samborna förstås avtala om de ekonomiska följderna — exempelvis att den betalande ska bli delägare — men utan ett sådant upplägg uppkommer ingen automatisk rätt för dig.

HD slog också fast att den betalande sambon hade bevisbördan för påståendet att betalningarna var ett penninglån. När det inte kunde bevisas fick sambon inte heller ersättning på grunden obehörig vinst.

Det är den stora fällan: du kan ha betalat mycket utan att juridiskt ha köpt något alls.

Dold samäganderätt vs gåva eller lån

Det här är den punkt som oftast missförstås.

Dold samäganderätt

För dold samäganderätt krävs i praxis att:

- egendomen köptes för gemensamt bruk,

- den som inte står som öppen ägare bidrog ekonomiskt till köpet, och

- det fanns en gemensam avsikt att ägandet skulle vara gemensamt, eller att en sådan tyst överenskommelse kan utläsas av omständigheterna. Avgörande är förhållandena vid tidpunkten för förvärvet.

Det innebär att en senare köksrenovering eller badrumsrenovering normalt inte räcker för att skapa dold samäganderätt. Högsta domstolen har uttryckligen sagt att det vid investeringar i redan ägd egendom inte blir aktuellt att presumera dold samäganderätt på samma sätt som vid nyinköp.

Lån

Du kan ha rätt om pengarna faktiskt var ett lån — men då måste det kunna bevisas. I NJA 2019 s. 23 låg bevisbördan på den betalande sambon.

Gåva eller frivilligt tillskott

Om du inte kan visa att betalningen var ett lån eller del av ett ägarupplägg, blir det ofta svårt att kräva tillbaka pengarna. HD:s resonemang i NJA 2019 s. 23 leder just till att en senare investering ofta blir ett ekonomiskt tillskott utan automatisk återkravsrätt.

Justiflex-insikt:

Betalning vid köpet och betalning för en senare renovering är juridiskt två helt olika saker. Den skillnaden är kärnan i nästan hela riskbilden.

Vilket avtal behöver ni?

| Situation | Huvudrisk | Det som oftast behövs |

|---|---|---|

| Din sambo äger bostaden sedan tidigare, du ska betala renovering | Du får ingen ägarandel och kan få svårt att bevisa återkrav | Skuldebrev eller tydligt återbetalningsavtal, ibland kompletterat med samboavtal |

| Ni köper bostad för gemensamt bruk men du betalar mer | Sambolagen kan ändå ge likadelning av samboegendom | Samboavtal + skuldebrev |

| Ni vill att investeringen ska ge verkligt delägarskap | Oklarhet om ägarandel | Samäganderättsligt upplägg / ägarändring med korrekt dokumentation |

| Ni har redan separerat | Risk att missa bodelningsfrist eller tappa förhandlingsläge | Omedelbar juridisk genomgång av bodelning, avtal och bevisning |

Viktigt:

Ett samboavtal enligt 9 § reglerar vad som ska ingå i bodelningen eller inte. Det är inte samma sak som ett avtal om att någon ska få tillbaka 300 000 kr för en renovering. Därför räcker ett samboavtal ofta inte ensamt.

Snabbtest: behöver ni agera nu?

Svara ja eller nej:

- Står bostaden bara på en av er?

- Har den andra betalat mer än 50 000 kr i renovering, material eller hantverkare?

- Finns inget skriftligt avtal om lån, återbetalning eller äganderätt?

- Har bostaden köpts före samboförhållandet eller av bara en av er?

- Skulle ni idag beskriva investeringen olika?

Flera ja = hög risk.

Vanliga och dyra misstag

1. “Jag har betalat, alltså äger jag en del”

Nej. Inte utan rättsligt hållbar grund. Senare renovering i den andras befintliga bostad ger inte i sig dold samäganderätt.

2. “Vi skriver något om vi gör slut”

Det är nästan alltid för sent. Då handlar tvisten redan om bevisning.

3. “Samboavtal löser allt”

Nej. Ett samboavtal reglerar bodelningsmassan, inte automatiskt återbetalning av renoveringspengar.

4. “Kvitton räcker”

Kvitton visar att du har betalat. De visar inte alltid varför du betalade.

5. “ROT visar att jag är delägare”

Nej. Skatteverket kräver synligt ägande för ROT i småhus, ägarlägenhet eller bostadsrätt. Dold äganderätt räcker inte.

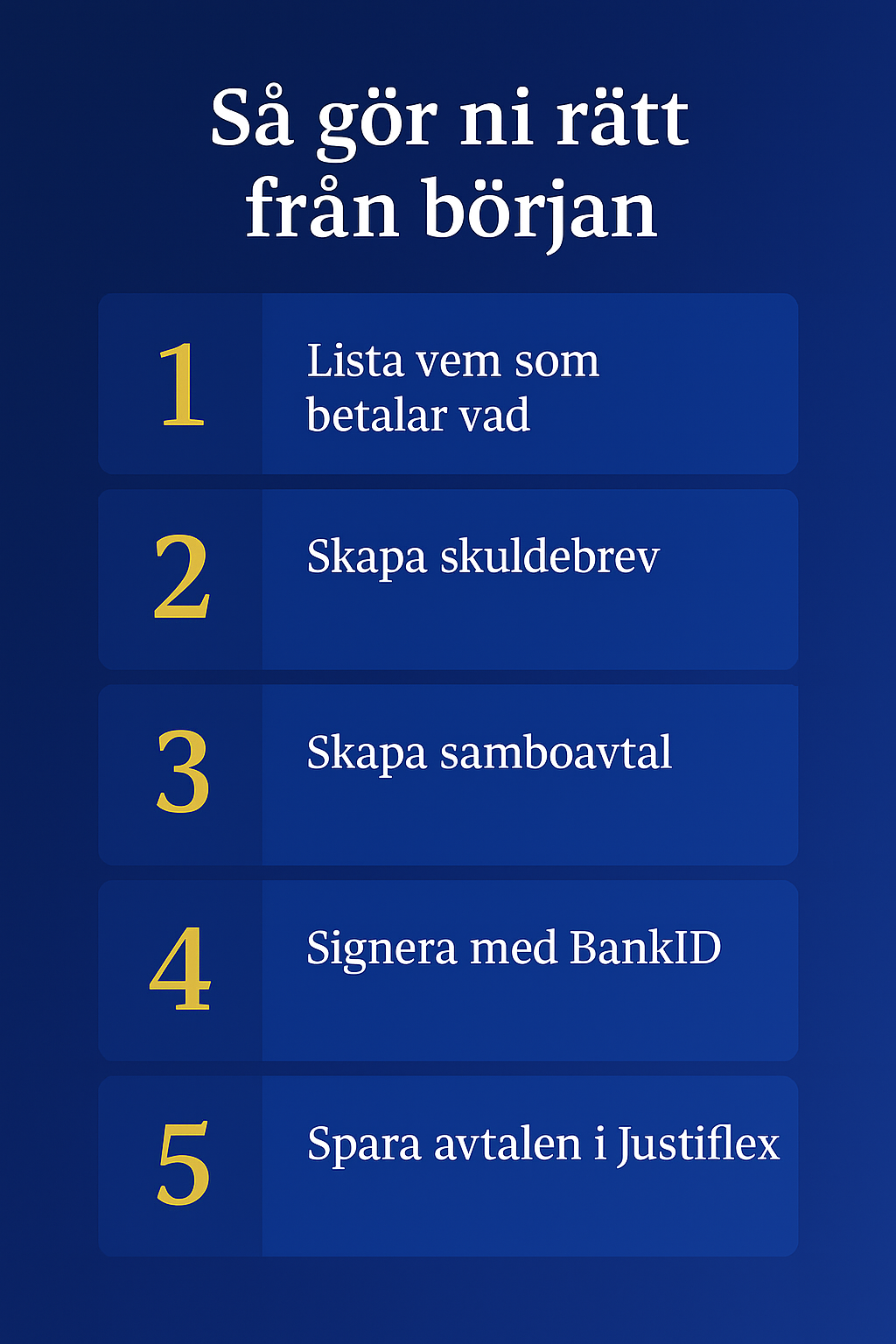

Så gör du rätt – steg för steg

1. Kartlägg nuläget

Vem äger bostaden? När köptes den? För vems bruk köptes den? Ska investeringen ske före eller efter inflytt?

2. Bestäm juridiskt mål

Ska pengarna vara:

- lån,

- investering mot delägarskap,

- gåva,

- eller bara ett kostnadsbidrag?

3. Skriv innan första fakturan betalas

Det är här nästan hela skyddet byggs.

4. Säkra betalningsspåret

Banköverföring, tydlig referens, mejlbekräftelse och sammanhållen dokumentation.

5. Bestäm vem som beställer hantverkstjänsten

Det har betydelse vid fel. Konsumentverket beskriver att du som konsument kan reklamera om resultatet inte motsvarar vad ni avtalat eller om arbetet inte är fackmässigt utfört. I praktiken är det starkast om rätt person också står som avtalspart.

6. Missa inte ettårsfristen

HD:s mål T 6320-23 från 2025 klargör att frågan om när samboförhållandet upphör ska bedömas strikt utifrån sambolagens ordning. Det räcker inte bara att ha “gjort slut” i vardaglig mening; i målet ansågs förhållandet ha upphört när samborna flyttade isär, och begäran om bodelning var därför gjord i tid.

Konsekvenser om det blir fel

När detta inte regleras i tid blir följden ofta tredubbel:

- pengaförlust

- svagare förhandlingsläge

- långvarig konflikt

Du kan dessutom missa rätten att begära bodelning om ettårsfristen passerar. Och om bostaden inte är samboegendom eller om investeringen inte har dokumenterats som lån eller ägarupplägg, kan du stå kvar med mycket svag juridisk position.

FAQ

Får jag del av värdeökningen om jag betalat renoveringen?

Inte automatiskt. Det beror på om du har avtal, om bostaden är samboegendom och hur investeringen juridiskt ska klassificeras.

Räcker Swish-betalningar som bevis?

De hjälper, men visar ofta bara att du har betalat — inte att det var ett lån eller skulle ge äganderätt.

Kan jag hävda dold samäganderätt?

Möjligen bara om förutsättningarna var uppfyllda vid köpet av bostaden. Senare renoveringsbetalningar räcker normalt inte.

Kan jag kräva obehörig vinst?

I den typ av situation som prövades i NJA 2019 s. 23 blev svaret nej.

Räcker samboavtal?

Ofta inte ensamt. Samboavtalet behöver ofta kompletteras med ett ekonomiskt avtal.

Vad händer om vi “gjort slut” men bott kvar?

Det kan vara avgörande för när ettårsfristen börjar löpa. HD:s T 6320-23 visar att juridiskt upphörande inte alltid sammanfaller med den relationella brytpunkten.

Vem kan reklamera fel i hantverksarbetet?

Den som står i avtalsrelation till näringsidkaren har det starkaste konsumentskyddet enligt konsumenttjänstlagen. Konsumentverket beskriver rätten att klaga vid fel i tjänsten.

Får dold ägare ROT-avdrag?

Nej, inte enligt Skatteverkets vägledning. Äganderätten måste göras synlig.

Vår rekommendation

Lägg inte stora pengar på din sambos bostad utan att först bestämma vad pengarna ska betyda juridiskt.

Det mest träffsäkra rådet är detta:

Skriv först. Betala sen.

Inte för att ni misstror varandra — utan för att svensk samborätt är byggd så att oklarhet nästan alltid slår hårdast mot den som har tillskjutit pengar utan att säkra sin position.

Juridisk granskning och källor

Juristgranskat av: Justiflex

Rättslig bas: Sambolagen (2003:376), särskilt 2 §, 3 §, 8 §, 9 §, 22 § och 23 §.

Prejudikat och praxis:

- NJA 2019 s. 23 – betalande sambo hade bevisbördan för att betalningarna var lån; ingen ersättning på grund av obehörig vinst i den prövade situationen.

- HD T 6320-23 (27 mars 2025) – klargör när samboförhållandet anses ha upphört i relation till ettårsfristen för bodelning.

- NJA 2016 s. 1057 – villkoren för dold samäganderätt bedöms utifrån förhållandena vid förvärvet.

Myndighetskällor:

Skatteverket om ROT och synligt ägande.

Konsumentverket om reklamation av hantverkstjänster.

Disclaimer: Den här artikeln är generell juridisk information och ersätter inte individuell rådgivning. Vad som gäller i det enskilda fallet beror på bland annat förvärvstidpunkt, ägarförhållanden, avtal, betalningsspår och hur parterna agerat.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Renovering och stora investeringar i sambos bostad – vad gäller juridiskt? Läs mer »