Sambo och företag – kan din partner få del av bolaget vid separation?

30 april 2026 | Av Robin Forslöv | 5 min läsning

Sambo och företag – kan din partner få del av bolaget vid separation?

Många företagare tror att bolaget automatiskt står helt utanför en samboseparation. Ofta stämmer det – men bostad, privata lån, arbetsinsatser och otydliga löften kan ändå skapa en dyr konflikt om gränsen mellan bolaget och privatlivet inte är tydlig.

Det svåra är sällan aktierna i sig – utan att kunna visa vad som var bolagets egendom, vad som var privat ekonomi och vad ni faktiskt kom överens om. Därför bör ägande, lån och arbetsinsatser dokumenteras innan relationen hamnar i konflikt.

Nej. Din sambo blir normalt inte delägare i ditt bolag bara för att ni separerar. Sambolagen omfattar främst gemensam bostad och bohag – inte aktier, bolagsvärde, bankkonton eller immateriella rättigheter. Risken ligger i stället i bostad, lån, arbetsinsatser och otydliga löften. Sambolagen anger att sambors gemensamma bostad och bohag utgör samboegendom om egendomen förvärvats för gemensam användning.

Sambo företag separation – du byggde bolaget, men har du skyddat det privat?

Du har byggt företaget från noll.

Kvällar. Helger. Risk. Lån. Kundmöten. Sömnlösa nätter.

Sedan tar relationen slut.

Och plötsligt säger din sambo:

“Men vi har ju byggt det här tillsammans.”

Det betyder inte automatiskt att sambon har rätt till ditt bolag.

Men det kan räcka för att skapa en dyr konflikt.

Särskilt om sambon har arbetat i bolaget, lånat ut pengar, stått för kostnader hemma eller om ni har blandat privat ekonomi och bolagsekonomi.

Det är den verkliga sambo-fällan för entreprenörer.

Inte att sambon automatiskt får halva bolaget.

Utan att otydligheten kan bli så dyr att du känner dig pressad att förlika.

Vad du får av den här guiden

Efter att du läst artikeln vet du:

- om aktier i ett aktiebolag ingår i en sambobodelning,

- varför bostaden ofta är den största risken,

- hur gratisarbete, privata lån och “vi bygger detta ihop”-meddelanden kan skapa konflikt,

- när samboavtal räcker – och när du behöver fler avtal,

- vilka misstag företagare gör innan separationen,

- hur du skyddar bolaget utan att skapa onödig dramatik i relationen.

Innehåll

- Huvudregeln: bolaget är normalt inte samboegendom

- Vad sambolagen faktiskt omfattar

- Aktiebolag, enskild firma och aktiebok

- Den verkliga risken: bostaden och pengaflödena

- Dold samäganderätt – vad det är och vad det inte är

- Obehörig vinst och ersättningskrav

- Justiflex riskmodell: Bolag – Bostad – Bevis

- Snabbchecklista: är ditt bolag i riskzonen?

- Vilket avtal behöver du?

- Vanliga och dyra misstag

- Steg-för-steg: så skyddar du bolaget

- Konsekvenser om du inte gör något

- FAQ

Expertanslag: det är sällan aktierna som börjar tvisten

På Justiflex möter vi återkommande företagare som har byggt något stort – och som plötsligt står inför en privat konflikt som hotar både bolaget och den egna ekonomin.

I praktiken börjar de flesta konflikter inte med att någon faktiskt äger aktier.

De börjar med en känsla.

“Jag ställde upp.”

“Jag tog hand om hemmet.”

“Jag jobbade gratis.”

“Jag lånade ut pengar.”

“Du sa att det var vårt.”

Som jurist är det här den viktiga skillnaden:

Din sambo kan ha svårt att visa äganderätt till bolaget.

Men om dokumentationen är svag kan tvisten ändå bli dyr, lång och affärsfarlig.

Därför handlar skyddet inte bara om juridik.

Det handlar om bevis.

1. Huvudregeln: bolaget är normalt inte samboegendom

Sambolagen delar inte allt ni äger.

Den omfattar i huvudsak gemensam bostad och gemensamt bohag som har skaffats för gemensam användning.

Annan egendom än samboegendom ingår normalt inte i sambobodelningen.

Det innebär att följande normalt inte ingår:

- aktier i ditt aktiebolag,

- bolagets kassa,

- varumärken,

- kundregister,

- bankkonton,

- privata investeringar,

- enskild näringsverksamhet som sådan,

- utdelning som fortfarande ligger utanför gemensam bostad eller bohag.

Det är alltså inte så att din sambo automatiskt får halva bolaget bara för att ni har bott ihop.

Men det finns flera praktiska fällor.

2. Vad sambolagen faktiskt delar

| Egendom | Ingår normalt i sambobodelning? | Kommentar |

|---|---|---|

| Gemensam bostad köpt för att ni ska bo där tillsammans | Ja | Kan delas även om en betalat mer |

| Möbler och hushållssaker för gemensamt hem | Ja | Om det är bohag för gemensamt bruk |

| Aktier i aktiebolag | Nej | Normalt inte samboegendom |

| Bolagets pengar | Nej | Tillhör bolaget, inte samborelationen |

| Privata bankmedel | Nej | Om de inte omvandlats till samboegendom |

| Bil | Nej | Normalt inte bohag |

| Sommarstuga | Nej | Fritidsändamål omfattas normalt inte |

| Enskild firma | Nej, inte som samboegendom i sig | Men privat ekonomi kan vara sammanblandad |

Den stora praktiska risken är alltså inte själva bolaget.

Det är när företagarens pengar går in i något som sambolagen faktiskt omfattar.

Framför allt bostaden.

3. Aktiebolag: vem äger egentligen aktierna?

I ett aktiebolag är ägandet knutet till aktierna.

Bolaget ska ha en aktiebok med uppgifter om aktier och aktieägare.

Bolagsverket registrerar normalt inte vilka som är aktieägare i ett aktiebolag – det framgår i stället av bolagets aktiebok.

Din sambo blir normalt bara delägare om det finns något konkret ägarunderlag.

Exempel:

- sambon står i aktieboken,

- sambon har köpt eller fått aktier,

- sambon har tecknat aktier,

- ni har skrivit ett aktieägaravtal,

- det finns tydlig dokumentation om gemensamt ägande.

Att sambon har stöttat dig privat räcker normalt inte.

Att sambon har “trott” att bolaget var gemensamt räcker normalt inte.

Att sambon har följt med på resan emotionellt räcker normalt inte.

Men svaga eller slarviga formuleringar kan skapa bevisproblem.

Särskilt om du har skrivit saker som:

“Det här är vårt bolag.”

“När det går bra ska du få din del.”

“Du är med på allt.”

“Vi bygger detta tillsammans.”

Sådant behöver inte betyda delägarskap.

Men det kan bli argument i en tvist.

4. Enskild firma: inte ett bolag – men ofta större privat risk

En enskild näringsverksamhet är inte ett aktiebolag.

Du som privatperson driver och ansvarar för verksamheten.

Skatteverket beskriver enskild näringsverksamhet som en företagsform där du som privatperson och ensam ägare driver och ansvarar för företaget.

Det betyder inte att sambon automatiskt får rätt till verksamheten.

Men risken för sammanblandning är ofta större.

Gränsen mellan dig privat och verksamheten är ofta mer flytande.

Därför bör enskilda näringsidkare vara extra noga med:

- separat företagskonto,

- tydlig bokföring,

- dokumenterade privata lån,

- tydliga utlägg,

- skriftliga avtal om sambon hjälper till,

- samboavtal om bostaden.

5. Den verkliga fällan: bostaden

Du kan ha helt rätt i att bolaget inte ska delas.

Men om du har tagit ut pengar från bolaget och använt dem till en bostad som ni köpt för gemensamt bruk kan bostaden ändå bli samboegendom.

Det gäller även om pengarna kom från dig.

Regeringen beskriver att gemensam bostad och bohag kan ingå i bodelning om egendomen skaffats för gemensam användning, och att det inte spelar någon roll vem som har betalat.

Frågan är alltså inte bara:

“Vem tjänade pengarna?”

Frågan är:

“Var bostaden skaffad för gemensamt bruk?”

Om svaret är ja kan bostaden omfattas av sambolagen.

Det är därför samboavtal ofta är viktigare än företagare tror.

6. Dold samäganderätt – viktigt men ofta missförstått

Dold samäganderätt betyder förenklat att en person kan anses ha en ägarandel trots att den andra står som formell ägare.

Men det är inte en enkel genväg till halva bolaget.

Högsta domstolen har beskrivit typiska förutsättningar för dold samäganderätt: egendomen ska ha köpts för gemensamt bruk, den dolda ägaren ska ha lämnat ett ekonomiskt bidrag till köpet, och det ska finnas en gemensam avsikt eller omständigheter som talar för gemensam äganderätt vid förvärvet.

Det räcker normalt inte att sambon har:

- hejat på dig,

- tagit ansvar hemma,

- hjälpt till ibland,

- följt med på möten,

- sagt att ni byggt livet tillsammans.

Risken ökar däremot om sambon har:

- betalat in pengar vid bolagets start,

- blivit presenterad som medgrundare,

- haft mejl eller sms om delägarskap,

- arbetat länge utan ersättning efter löften om framtida andel.

Då är problemet inte sambolagen.

Problemet är bevisningen runt ägandet.

7. Obehörig vinst och ersättningskrav

I vissa konflikter försöker en tidigare sambo argumentera för ersättning eftersom den andra parten blivit rikare genom sambons insatser.

Det kallas ofta obehörig vinst.

Här måste man vara juridiskt noggrann.

Det är inte någon enkel eller generell rätt för sambor att få ersättning bara för att man bidragit i relationen.

Högsta domstolen har i ett fall nekat en tidigare sambo ersättning för arbeten och installationer på den andra sambons fastighet. Domstolen betonade bland annat att sambor kan skydda sina ekonomiska intressen genom avtal och att oförutsedda skuldförhållanden inte bör uppstå vid separation utan stöd i överenskommelse.

Praktiskt betyder det:

- sambon får inte automatiskt ersättning,

- men krav kan ändå riktas,

- kravet kan skapa förhandling,

- svag dokumentation ökar trycket,

- tydliga avtal minskar risken.

För företagare är det ofta själva konflikten – inte den slutliga juridiska bedömningen – som blir dyr.

8. Justiflex riskmodell: Bolag – Bostad – Bevis

På Justiflex använder vi en enkel modell för företagare som är sambor:

Bolag – Bostad – Bevis

Det är dessa tre områden som avgör risknivån.

1. Bolag

Kontrollera:

- Vem står i aktieboken?

- Har aktier överlåtits?

- Finns aktieägaravtal?

- Har sambon investerat pengar?

- Har sambon presenterats som delägare?

- Finns sms eller mejl om ägande?

Riskfrågan: Kan sambon påstå att hen har en ägarandel eller rätt till ersättning?

2. Bostad

Kontrollera:

- Köptes bostaden för gemensamt bruk?

- Vem betalade kontantinsatsen?

- Finns skuldebrev?

- Finns samboavtal?

- Har utdelning från bolaget använts?

- Står båda på lånet eller lagfarten?

Riskfrågan: Kan bostaden bli samboegendom trots att pengarna kom från dig?

3. Bevis

Kontrollera:

- Finns skriftliga avtal?

- Finns tydliga transaktioner?

- Är privata lån dokumenterade?

- Är sambons arbetsinsats reglerad?

- Är konton separerade?

- Finns riskabla meddelanden?

Riskfrågan: Kan du visa vad ni faktiskt kom överens om?

Justiflex riskbild

| Område | Låg risk | Hög risk |

|---|---|---|

| Bolag | Aktiebok, avtal och ägande är tydligt | Sambon har investerat, arbetat eller kallats delägare utan avtal |

| Bostad | Samboavtal och skuldebrev finns | Du har betalat mer, men inget är dokumenterat |

| Bevis | Pengar, arbete och löften är skriftligt reglerade | Allt bygger på muntliga överenskommelser |

Om du har ordning på alla tre områden är risken oftast låg.

Om du saknar avtal i två eller tre områden är risken betydligt högre.

9. Snabbchecklista: är ditt bolag i riskzonen?

Svara ja eller nej.

- Är du sambo och driver aktiebolag eller enskild firma?

- Har ni köpt bostad under samboförhållandet?

- Har du betalat mer av kontantinsatsen?

- Har utdelning, sparade bolagspengar eller företagarinkomster använts till bostaden?

- Har din sambo arbetat i bolaget utan tydligt avtal?

- Har din sambo lånat ut pengar till dig eller bolaget?

- Har ni blandat privata pengar och bolagspengar?

- Har du skrivit att bolaget är “ert” eller att ni bygger det tillsammans?

- Saknar ni samboavtal?

- Saknar du testamente?

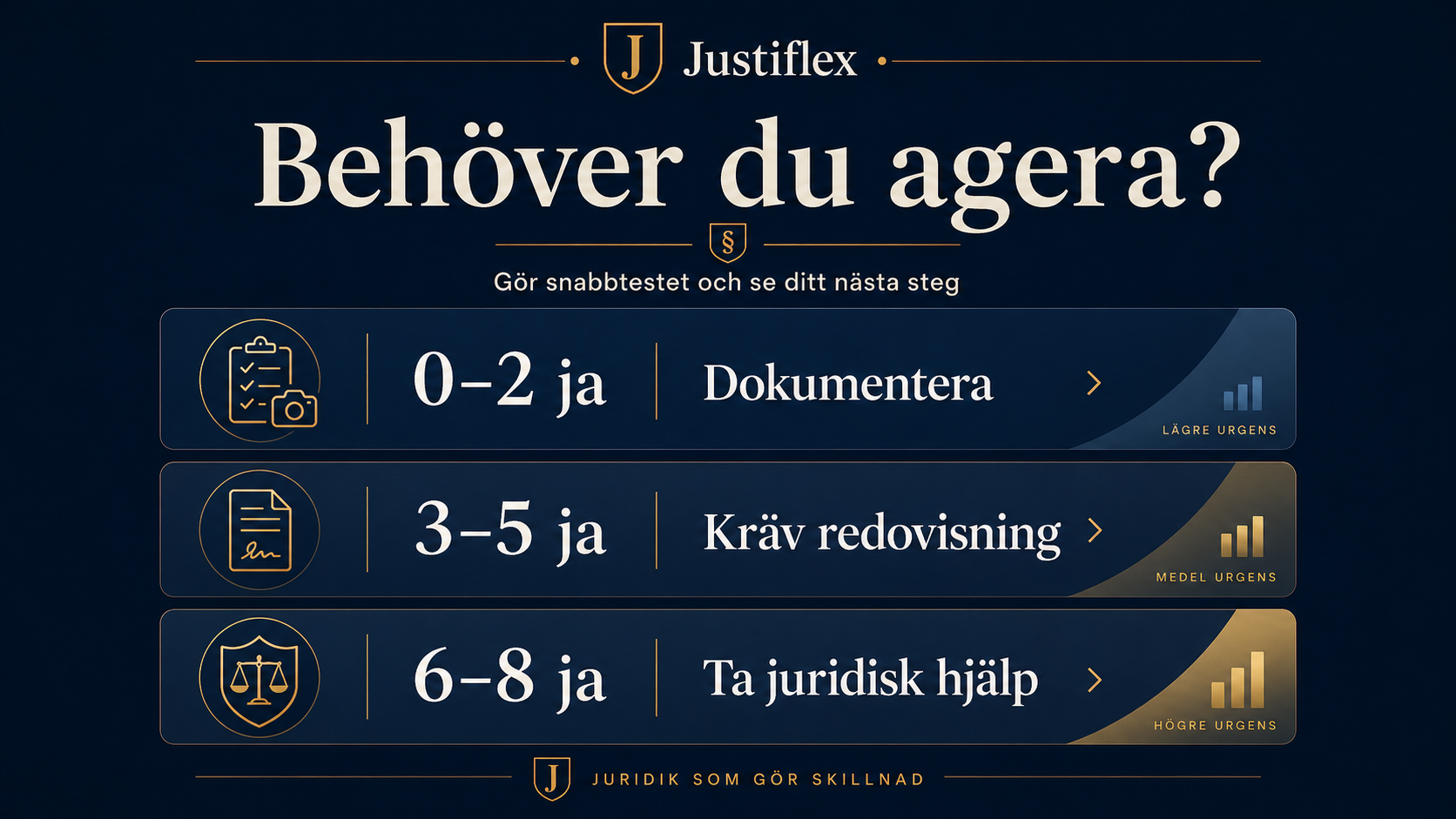

Resultat

| Antal ja | Risknivå | Rekommendation |

|---|---|---|

| 0–2 | Låg risk | Kontrollera särskilt bostaden |

| 3–5 | Tydlig riskzon | Skriv samboavtal och dokumentera pengaflöden |

| 6–10 | Hög risk | Se över samboavtal, skuldebrev, bolagshandlingar och testamente samtidigt |

Diskret råd: Om du svarade ja på fråga 2, 3, 4 eller 5 bör du inte vänta tills relationen är skakig. Det är betydligt enklare att skriva tydliga avtal medan ni fortfarande är överens.

10. Vilket avtal behöver du?

| Situation | Rekommenderat avtal |

|---|---|

| Ni är sambor och har eller planerar gemensam bostad | Samboavtal |

| Du har betalat mer av kontantinsatsen | Samboavtal + skuldebrev |

| Sambon har lånat ut pengar till bolaget | Skuldebrev |

| Sambon arbetar i bolaget | Anställningsavtal eller konsultavtal |

| Sambon ska äga aktier | Aktieöverlåtelseavtal + aktieägaravtal |

| Du vill skydda bolaget vid dödsfall | Testamente |

| Ni planerar att gifta er | Äktenskapsförord |

| Ni separerar nu | Bodelningsavtal |

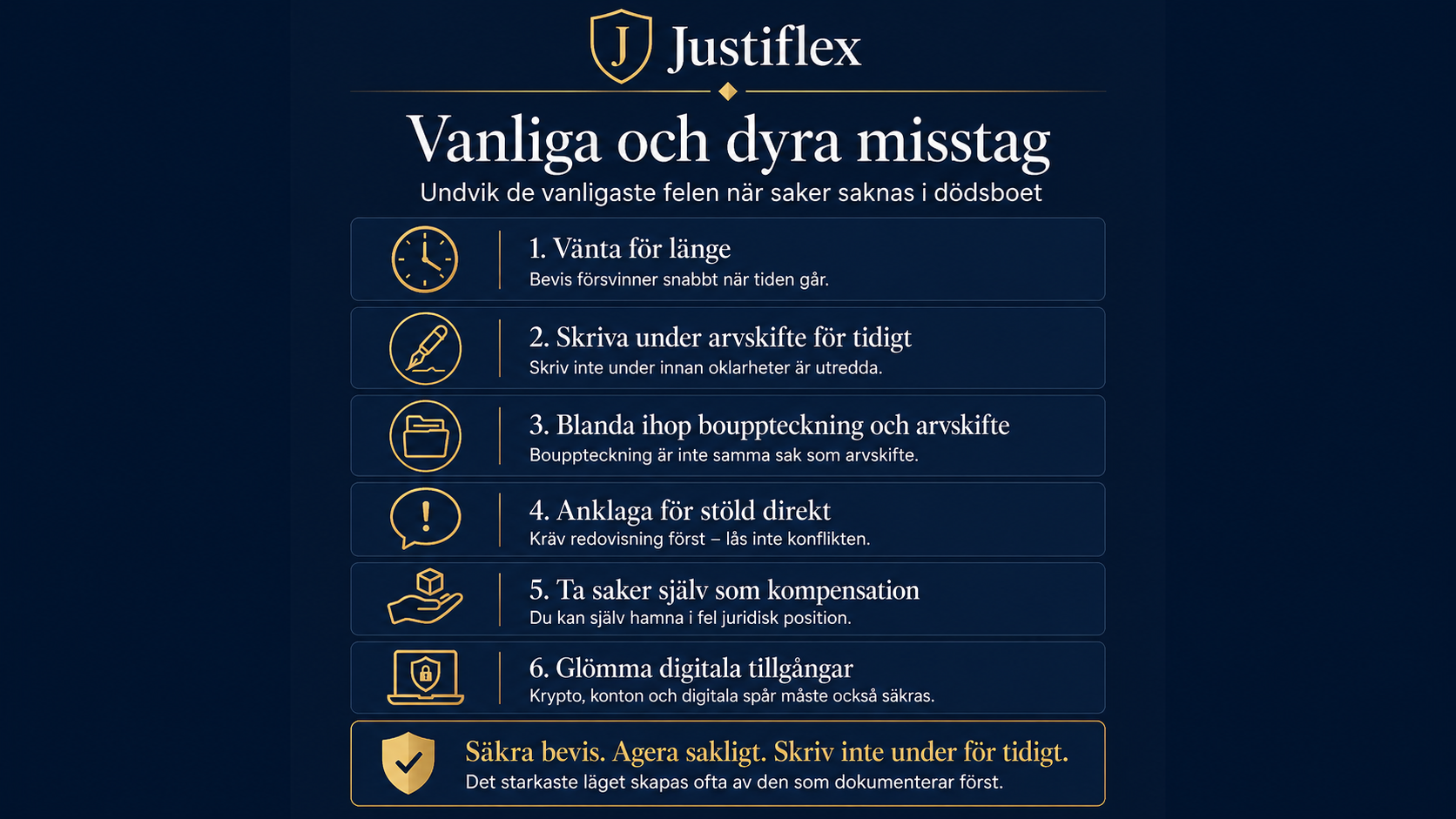

11. Vanliga och dyra misstag

Misstag 1: “Bolaget är mitt, så jag behöver inget avtal”

Det kan vara sant att bolaget är ditt.

Men det löser inte bostaden.

Om bostaden är samboegendom kan du ändå behöva lösa ut din sambo.

Konsekvens: Bolaget kan behöva finansiera en privat separation genom utdelning, lån eller försäljning av tillgångar.

Misstag 2: Att låta sambon jobba i bolaget utan avtal

Det börjar ofta oskyldigt.

Sambon hjälper till med ekonomi, sociala medier, kundkontakt eller administration.

Efter separation kan samma insats beskrivas som arbete, investering eller delaktighet.

Konsekvens: Det kan uppstå krav på ersättning eller påstående om gemensamt projekt.

Misstag 3: Att blanda konton

Privata kostnader betalas från bolaget.

Bolagskostnader betalas privat.

Sambon swishar.

Du för över tillbaka.

Ingen skriver något.

Konsekvens: Det blir svårt att visa vad som var lån, gåva, ersättning, kostnad eller investering.

Misstag 4: Att skriva riskabla sms

Många tvister börjar med gamla meddelanden.

Inte för att de bevisar allt.

Utan för att de skapar osäkerhet.

Undvik till exempel formuleringar som:

“Det här är vårt gemensamma kapital.”

“Du ska få din del när bolaget går bra.”

“Vi äger ju detta tillsammans.”

“Du är i praktiken delägare.”

Skriv hellre tydligt vad som faktiskt gäller:

“Tack för hjälpen med detta. Det påverkar inte ägandet i bolaget.”

“Beloppet är ett lån och vi skriver skuldebrev.”

“Om du ska arbeta i bolaget behöver vi reglera det skriftligt.”

Konsekvens: Otydliga meddelanden kan användas för att pressa fram förlikning.

Misstag 5: Att skriva samboavtal först när relationen redan är dålig

Det går ibland.

Men det är mycket svårare.

När separationen redan är nära kan varje formulering uppfattas som ett angrepp.

Konsekvens: Sambon kan vägra skriva på – och då är det för sent att skapa ett gemensamt skydd i lugn och ro.

Misstag 6: Att tro att samboavtal skyddar allt

Ett samboavtal är viktigt.

Men det löser inte alla bolagsfrågor.

Om sambon har lånat ut pengar behövs skuldebrev.

Om sambon arbetar i bolaget behövs anställnings- eller konsultavtal.

Om sambon ska äga aktier behövs aktieägaravtal.

Konsekvens: Du får ett avtal – men inte rätt avtal för hela risken.

Misstag 7: Att glömma dödsfall

Sambor ärver inte varandra automatiskt.

Det kan få stora konsekvenser om du äger bolag, bostad eller andra större tillgångar.

Konsekvens: Sambon kan hamna i konflikt med dina arvingar samtidigt som bolaget behöver hanteras.

12. Steg-för-steg: så skyddar du bolaget som sambo

Steg 1: Separera bolag, bostad och privat ekonomi

Gör tre listor:

- bolag och aktier,

- bostad och bohag,

- privata lån och insättningar.

Det är först när du ser flödena som du ser risken.

Steg 2: Kontrollera aktieboken

Säkerställ att aktieboken är korrekt.

Om någon äger aktier ska det synas.

Om ingen annan äger aktier ska det också vara tydligt.

Steg 3: Skriv samboavtal

Ett samboavtal kan avtala bort eller begränsa sambolagens bodelningsregler.

Sambolagen anger att sambor får avtala om att bodelning inte ska ske eller att viss egendom inte ska ingå, och att avtalet ska vara skriftligt och undertecknat.

För företagare är samboavtalet ofta särskilt viktigt när:

- du betalat mer av bostaden,

- utdelning från bolaget använts till bostad,

- sambon flyttar in i din bostad,

- du vill undvika framtida osäkerhet.

Steg 4: Dokumentera alla lån

Om pengar förs mellan dig, sambon och bolaget ska det dokumenteras.

Skriv vad det är:

- lån,

- gåva,

- betalning,

- investering,

- ersättning,

- aktieköp.

Det farligaste ordet i en separation är:

“Vi vet ju vad vi menade.”

Steg 5: Reglera sambons arbete

Om sambon hjälper till i bolaget, välj struktur.

Det kan vara:

- anställning,

- konsultuppdrag,

- arvode,

- aktieägande,

- ideell hjälp utan ersättning.

Men låt det inte vara oklart.

Steg 6: Skriv aktieägaravtal om sambon faktiskt ska vara delägare

Om sambon ska äga aktier behöver ni reglera:

- ägarandel,

- arbetsinsats,

- lön,

- utdelning,

- värdering,

- exit,

- förköp,

- hembud,

- vad som händer vid separation.

Det är särskilt viktigt i små ägarledda bolag.

Steg 7: Se över testamente

Om du är sambo och företagare bör du se över vad som händer om du avlider.

Särskilt om du har:

- barn,

- särkullbarn,

- bostad,

- bolag,

- kompanjoner,

- lån,

- sambo som är ekonomiskt beroende av bostaden.

Steg 8: Om ni gifter er – skriv äktenskapsförord

Samboavtal gäller inte som äktenskapsförord.

Om ni gifter er förändras riskbilden.

Då behöver ni normalt se över skyddet för aktier, utdelning, bostad och framtida bolagsvärde på nytt.

13. Konsekvenser om du inte gör något

Pengar

Du kan behöva lösa ut din sambo ur bostaden.

Du kan behöva betala tillbaka påstådda lån.

Du kan behöva förlika en svag men besvärlig tvist för att få arbetsro.

Bolaget

En pågående separation kan påverka:

- likviditet,

- fokus,

- investerare,

- försäljning av bolaget,

- kundrelationer,

- styrelsearbete,

- beslutsförmåga.

Relation

När avtal saknas blir frågan ofta personlig.

Det handlar inte längre bara om juridik.

Det handlar om vem som offrade mest, vem som ställde upp och vem som “egentligen” var med från början.

Framtid

Utan avtal kan samma konflikt dyka upp igen:

- vid separation,

- vid försäljning av bolaget,

- vid dödsfall,

- vid giftermål,

- vid ny delägare,

- vid investeringsrunda.

14. FAQ

Kan min sambo få halva mitt aktiebolag vid separation?

Normalt nej.

Aktier i ett aktiebolag är normalt inte samboegendom.

Sambolagen omfattar i huvudsak gemensam bostad och bohag som skaffats för gemensamt bruk.

Kan min sambo kräva pengar för att ha hjälpt till i bolaget?

Det beror på.

Hjälp i en relation ger normalt inte automatiskt rätt till ersättning eller ägande.

Men om det finns löften, investeringar, arbetsinsatser eller dokumentation kan det uppstå en tvist.

Är det farligt att skriva “vårt bolag” i sms?

Det betyder inte automatiskt att sambon äger bolaget.

Men det kan skapa bevisproblem om det senare uppstår en tvist om vad ni kommit överens om.

Behöver jag samboavtal om bolaget ändå inte ingår?

Ofta ja.

Inte för att bolaget normalt ingår.

Utan för att bostaden, kontantinsatsen och pengaflödena kan bli den verkliga risken.

Vad händer om jag betalade hela kontantinsatsen?

Om bostaden köptes för gemensamt bruk kan den ändå omfattas av sambolagen.

Då bör ni normalt ha samboavtal och ofta även skuldebrev.

Kan min sambo bli delägare genom dold samäganderätt?

Det är inte omöjligt i alla situationer.

Men det kräver normalt tydlig bevisning.

Typiskt krävs ekonomiskt bidrag, gemensamt syfte och gemensam avsikt vid förvärvet.

Gäller detta även enskild firma?

Ja, men på ett annat sätt.

Verksamheten delas normalt inte enligt sambolagen som “bolag”.

Men privat ekonomi och företagsflöden kan bli mer sammanblandade.

Kan vi skriva samboavtal själva?

Ja.

Ett samboavtal måste inte registreras hos någon myndighet.

Men för företagare är det ofta klokt att få avtalet juristgranskat, eftersom det ofta behöver samspela med skuldebrev, bolagshandlingar, testamente och eventuell framtida äktenskapsplanering.

Räcker samboavtal för att skydda allt?

Nej.

Samboavtal hanterar sambolagens bodelningsregler.

Om sambon har lånat ut pengar, arbetat i bolaget eller ska vara delägare behövs ofta andra avtal också.

Vad händer om vi gifter oss senare?

Då behöver ni se över skyddet igen.

Ett samboavtal ersätter inte ett äktenskapsförord.

Finns det någon “5-årsregel” eller skevdelning för sambor?

Det finns en möjlighet till jämkning om en bodelning skulle vara oskälig, bland annat med hänsyn till samboförhållandets längd och ekonomiska förhållanden.

Men det är inget skydd en företagare bör bygga sin planering på.

Rätt strategi är inte att hoppas på jämkning.

Rätt strategi är att skriva tydliga avtal i tid.

Slutsats: sambon får normalt inte bolaget – men otydlighet kan ändå bli dyrt

Din sambo blir normalt inte delägare i ditt bolag bara för att ni separerar.

Men som entreprenör räcker det inte att bara luta sig mot huvudregeln.

Den verkliga risken ligger ofta i:

- bostaden,

- kontantinsatsen,

- privata lån,

- gratisarbete,

- sms och löften,

- sammanblandad ekonomi,

- avsaknad av samboavtal.

Det är därför smarta företagare inte väntar tills relationen är skakig.

De skapar tydlighet medan allt fortfarande är bra.

Du har byggt bolaget.

Se till att det inte hamnar i en privat konflikt.

Skydda bolaget innan det blir en tvist

Skapa ditt samboavtal digitalt med Justiflex.

Pris från 2 995 kr

✔ BankID

✔ Juristgranskat

✔ Trygg hantering

✔ Anpassat för sambor, bostad och företagare

Skapa ditt avtal på Justiflex.se

Disclaimer

Denna artikel är allmän juridisk information och ersätter inte personlig juridisk rådgivning. Bedömningen kan bli annorlunda beroende på avtal, betalningar, ägande, meddelanden, bostadsupplägg och övriga omständigheter i det enskilda fallet.

Ansvarig jurist: Robin Forslöv, jurist och grundare av Justiflex AB

Senast uppdaterad: 2026-04

Gäller rättsläge: 2026

Nästa planerade översyn: 2027-10

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Sambo och företag – kan din partner få del av bolaget vid separation? Läs mer »