Kan Kronofogden ta dina saker om din sambo har skulder?

29 mars 2026 | Av Robin Forslöv | 5 min läsning

Kan Kronofogden ta dina saker om din sambo har skulder?

Många sambor inser först när skulderna blir ett Kronofogdeärende att det inte räcker att själva veta vem som äger vad.

Det verkliga skyddet ligger sällan i muntliga överenskommelser – utan i att du kan visa ägandet med kvitton, betalningsspår och rätt dokumentation.

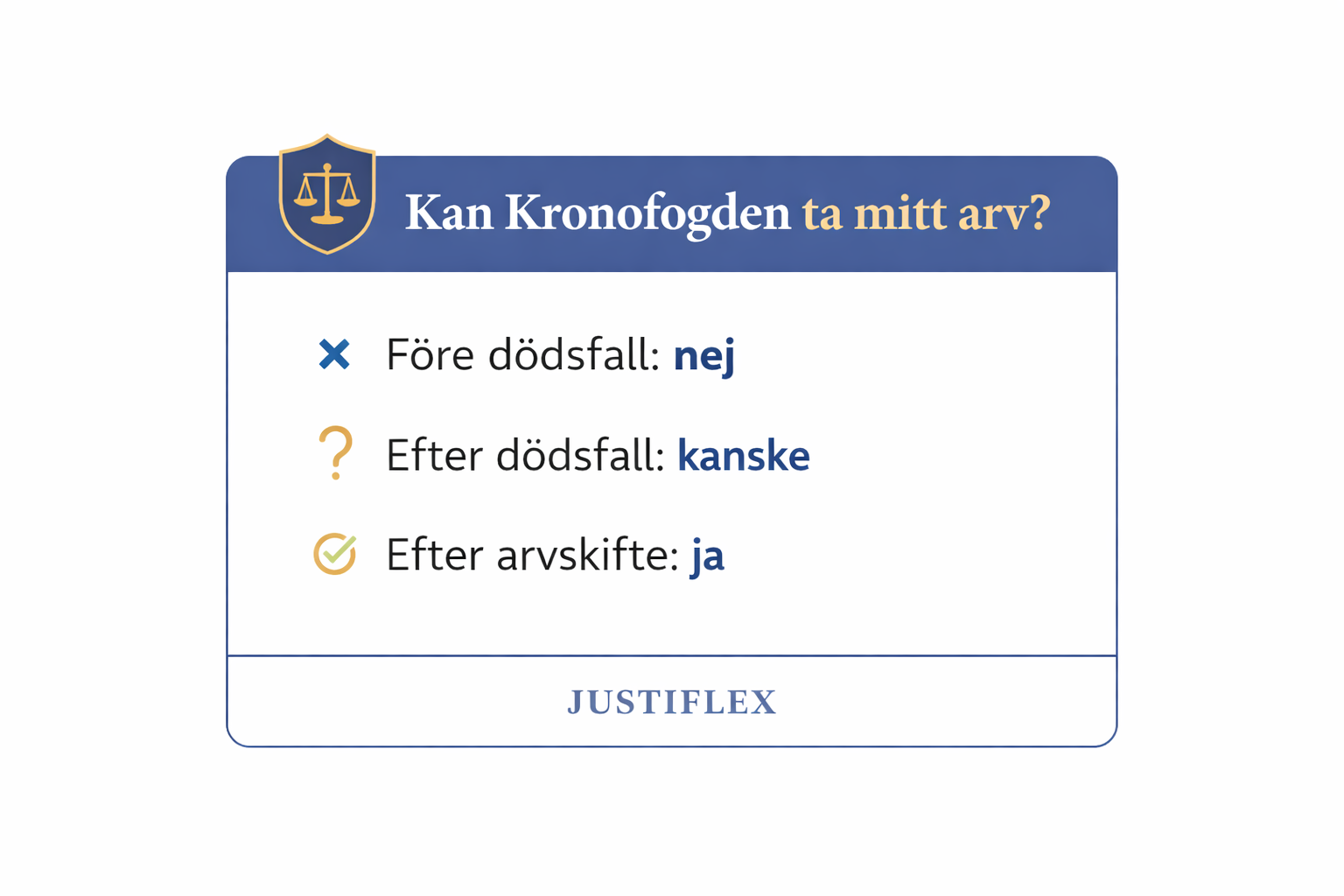

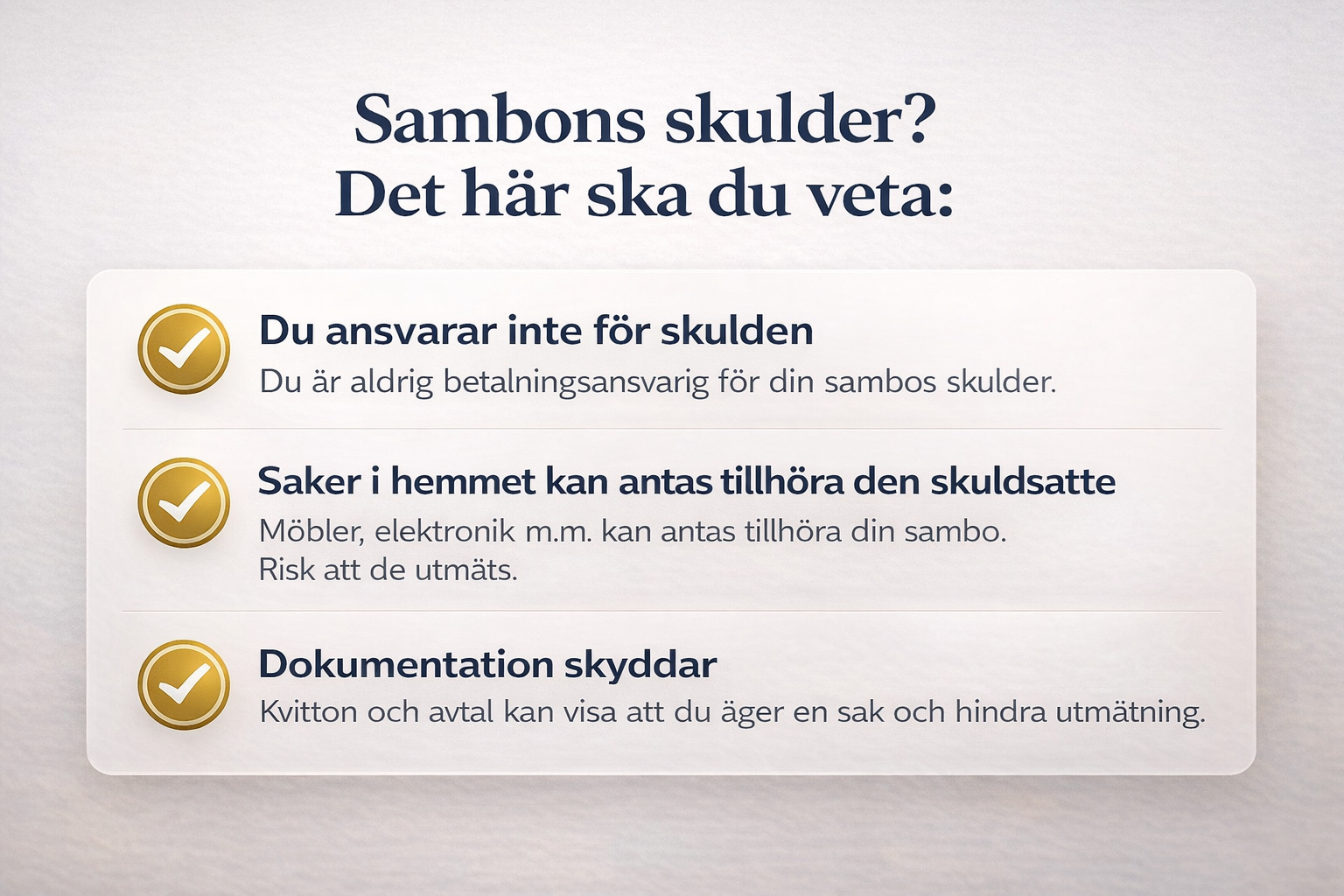

Nej. Du ansvarar inte för din sambos skulder. Men Kronofogden kan utgå från att saker i ert gemensamma hem tillhör den skuldsatte, om du inte kan visa något annat. Därför skyddas din egendom bäst med kvitton, betalningsspår och tydliga avtal.

Huvudregel: Du tar inte över din sambos skulder.

Presumtion: Saker i gemensamt hem kan anses tillhöra den skuldsatte.

Lösning: Du måste kunna styrka ägandet med dokumentation.

Det här är en av de vanligaste vardagsrädslorna vi möter i familjejuridiken:

“Min sambo har skulder. Kan Kronofogden komma hem till oss och ta mina saker?”

Ofta kommer frågan när relationen redan är pressad, ekonomin ansträngd och gamla kvitton ligger utspridda i mejl, mappar eller inte finns kvar alls. Då handlar problemet sällan bara om skulden. Det handlar om att ägandet aldrig dokumenterades när allt fortfarande var lugnt.

Det här får du svar på

• Om du ansvarar för din sambos skulder

• När Kronofogden kan utmäta egendom i ett gemensamt hem

• Varför “det där är mitt” ofta inte räcker

• Vad som gäller för bostad, bil och vanliga saker i hemmet

• Varför samboavtal hjälper, men inte alltid räcker ensamt

• Hur du minskar risken redan nu – praktiskt och konkret

Innehåll

- Kort svar: du är inte betalningsansvarig – men du kan få ett bevisproblem

- Juridiken enkelt förklarad

- Bodelning vs. utmätning – inte samma sak

- Vad gäller för bostad, bil och vanliga saker i hemmet?

- Beslutsstöd: risknivå i olika situationer

- Självtest: hur stor är din risk?

- Vanliga och dyra misstag

- Steg för steg: så skyddar du dig

- Konsekvenser om det blir fel

- FAQ

Justiflex erfarenhet: det är nästan alltid bevisningen som faller

På Justiflex möter vi ofta sambor som är helt överens om vem som köpt vad, men som aldrig har säkrat det på ett sätt som håller när någon utifrån granskar situationen. I praktiken är det sällan berättelsen som räddar egendom. Det är underlagen.

I ett anonymiserat typfall vi ofta ser hade den ena sambon betalat flera större inköp, men via fel konto och utan sparade underlag. När skulderna senare nådde Kronofogden blev tvisten inte vem som “egentligen” ägde sakerna, utan vem som kunde bevisa det.

Juridiken enkelt förklarad

Sambolagen och Utsökningsbalken svarar på två olika frågor. Sambolagen säger vad som är samboegendom mellan er två, alltså i huvudsak gemensam bostad och bohag som har förvärvats för gemensam användning. Den gäller bara när två personer stadigvarande bor tillsammans i ett parförhållande och har gemensamt hushåll.

Kronofogdens fråga är en annan: vem ska egendomen anses tillhöra här och nu när en skuld ska drivas in? Där styr reglerna om besittning och gemensam besittning i Utsökningsbalken. Det är därför ett samboavtal kan vara helt rätt mellan er två, men ändå inte ensamt lösa bevisfrågan mot Kronofogden.

Kort svar: du är inte betalningsansvarig – men du kan få ett bevisproblem

Du blir inte ansvarig för din sambos skulder bara för att ni bor tillsammans. Kronofogden skriver uttryckligen att en skuld inte skrivs över från en person till en annan. Däremot kan din partnerns skulder påverka dig praktiskt, bland annat därför att hushållets ekonomi vägs in vid löneutmätning.

Det större problemet är ägandepresumtionen i Utsökningsbalken. Lös egendom får utmätas om det framgår att den tillhör gäldenären, eller om gäldenären enligt lagens presumtionsregler ska anses vara ägare. För sambor som varaktigt bor tillsammans gäller att egendom i gemensam besittning kan anses tillhöra gäldenären, om det inte görs sannolikt att egendomen är samägd eller framgår att den tillhör någon annan.

Översatt till vardagssvenska: du kan ha rätt i sak men ändå hamna illa till om du inte kan visa det.

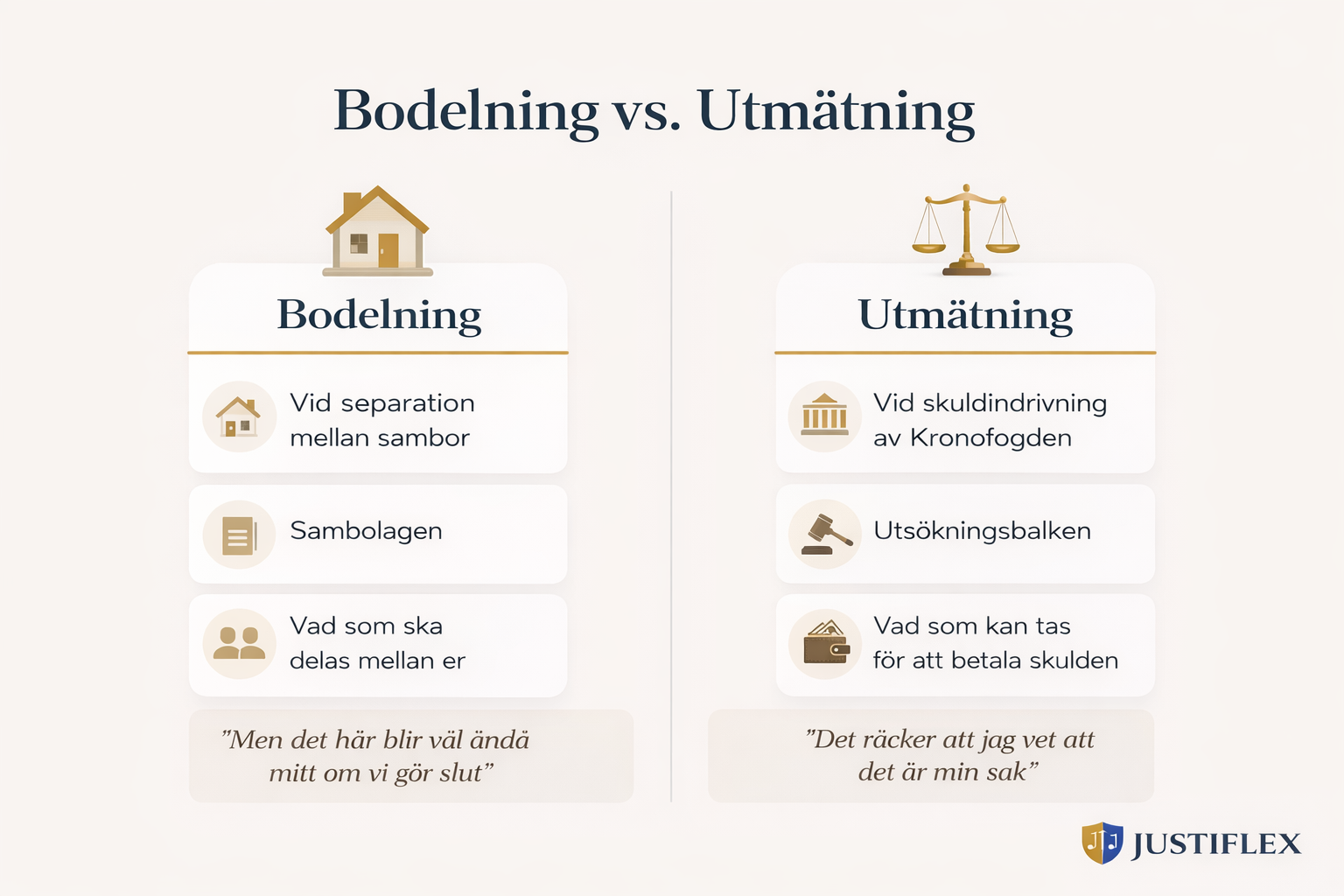

Bodelning vs. utmätning – inte samma sak

| Fråga | Bodelning mellan sambor | Utmätning hos Kronofogden |

|---|---|---|

| Vad prövas? | Vad som ska delas mellan er | Vad som kan tas i anspråk för att betala skuld |

| Regelverk | Sambolagen | Utsökningsbalken |

| Fokus | Gemensam bostad och bohag förvärvat för gemensam användning | Vem egendomen ska anses tillhöra vid utmätning |

| Typiskt missförstånd | “Det här blir ändå mitt om vi gör slut” | “Det räcker att jag vet att saken är min” |

Skillnaden är avgörande. En sak kan vara “din” i relationen, men ändå hamna i bevisproblem vid utmätning om den står i ert gemensamma hem och dokumentationen är svag.

Vad gäller för bostad, bil och vanliga saker i hemmet?

Gemensamt ägd bostad eller fastighet

Om ni äger fastighet tillsammans kan Kronofogden utmäta den skuldsattes andel. Myndigheten anger att den andelen kan säljas, och i praktiken kan hela fastigheten säljas om någon av delägarna, den skuldsatte eller borgenären begär det.

Bil

Bilfrågan är extra känslig. Kronofogden skriver att en bil i vissa fall kan utmätas även om någon annan står som registrerad ägare, om bilen används av en person med skulder. Myndigheten tittar då på besittning, faktisk användning och vilken skriftlig förklaring som finns till varför bilen står hos den skuldsatte.

Kläder, vanliga möbler och nödvändiga saker

Allt får inte utmätas. Utsökningsbalken undantar bland annat kläder för personligt bruk till skäligt värde samt möbler, husgeråd och annan utrustning som är nödvändig för ett hem och dess skötsel. Kronofogden beskriver detta som beneficieegendom.

Beslutsstöd: risknivå i olika situationer

| Situation | Risknivå | Varför? | Vad du behöver |

|---|---|---|---|

| Sak i gemensamma vardagshemmet | Hög | Presumtion att den skuldsatte äger den | Kvitto, betalningsspår, orderbekräftelse |

| Bil som din sambo använder | Hög–mycket hög | Besittning och användning väger tungt | Köpeavtal, betalningsspår, rimlig förklaring |

| Gemensamt ägd fastighet | Medelhög | Kronofogden kan utmäta sambons andel | Ägarandel klarlagd, underlag om ägandet |

| Nödvändiga kläder, normala möbler, husgeråd | Låg | Skyddas ofta av beneficiereglerna | Vanligtvis inget särskilt, men bedömning sker i varje fall |

Tabellen ovan följer Kronofogdens och Utsökningsbalkens systematik: störst risk där det finns gemensam besittning och svag dokumentation, lägre risk där egendomen omfattas av beneficium.

Självtest: hur stor är din risk?

Svara ja eller nej:

- Finns det större värden i hemmet som bara du har köpt?

- Saknar du kvitton eller betalningsspår för flera av dem?

- Använder din sambo en bil som formellt står på dig?

- Har ni köpt saker till hemmet utan att dokumentera vem som betalade?

- Tror du att ett samboavtal ensamt löser problemet?

- Skulle du idag kunna visa ägandet inom 30 minuter?

0–1 ja: låg risk, men se över underlagen nu.

2–3 ja: tydlig riskzon.

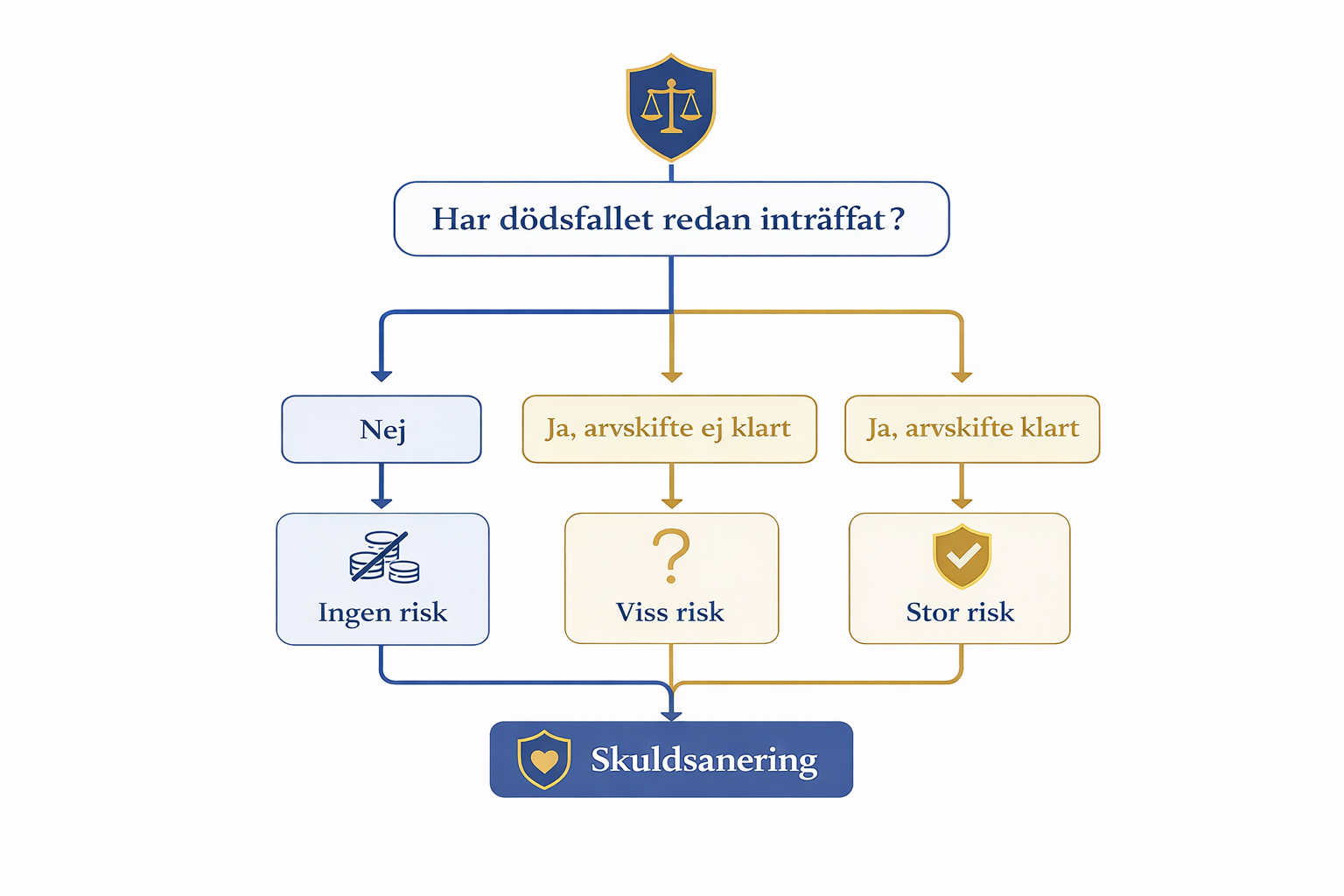

4 eller fler ja: hög risk. Då finns det nästan alltid ett dokumentationsproblem som bör lösas innan läget skärps.

Vanliga och dyra misstag

1. “Vi vet ju själva vem som köpte vad”

Det räcker sällan. Vid utmätning blir frågan vad du kan visa, inte vad ni minns.

2. “Bilen står på mig, alltså är den min”

Inte nödvändigtvis. Registrering är inte samma sak som bevisat ägande. Besittning och faktisk användning kan väga tungt.

3. “Samboavtal skyddar allt”

Nej. Samboavtal är viktigt mellan er, men det löser inte automatiskt frågan om vem som ska anses äga viss egendom vid utmätning.

4. “Ett gåvobrev räcker alltid”

Inte alltid. För gåva av lös egendom är sakrättsligt skydd mot givarens borgenärer kopplat till att gåvan faktiskt har fullbordats, alltså att egendomen har kommit i gåvotagarens besittning. Ett papper utan verklig övergång i förfogande kan därför väga svagare än många tror.

5. “Vi sparar papper sen”

Sen dokumentation väger ofta svagare än handlingar som funnits från början och stämmer med betalningsflöden och faktisk användning. Det följer direkt av hur Kronofogden beskriver sin bedömning i bilärenden.

6. “Det är bäst att ha allt gemensamt”

Inte ur bevissynpunkt. Ju mer betalningar blandas, desto svårare blir det ofta att visa vem som verkligen äger vad. Det säkraste är normalt spårbara betalningsflöden. Det är en praktisk slutsats av Kronofogdens krav på att du ska kunna styrka ägandet.

Steg för steg: så skyddar du dig

1. Kartlägg vad som faktiskt är ditt

Gå igenom hemmet och markera sådant med högre värde: bil, datorer, TV, kameror, verktyg, smycken, designmöbler och fritidsutrustning.

2. Samla beviskedjan

Spara kvitton, kontoutdrag, orderbekräftelser, försäkringsuppgifter och annan dokumentation som visar både köp och betalning. Kronofogden betonar att du måste kunna styrka att egendomen är din.

3. Rätta till framtida inköp

Låt den som ska vara ägare också betala från eget konto och spara underlagen. Spårbarhet är ofta skillnaden mellan enkel hantering och dyr tvist.

4. Skriv rätt dokument

Beroende på situation kan det handla om samboavtal, skuldebrev, gåvobrev eller tydlig äganderättsdokumentation.

Intern länk här: Samboavtal.

5. Agera direkt om Kronofogden redan beslutat

Du kan begära rättelse hos Kronofogden. Om beslutet inte ändras kan du överklaga till tingsrätten. Din överklagan måste normalt ha kommit in inom tre veckor från att du fick ta del av beslutet om utmätning, och du ska ange vilket beslut du överklagar, varför det ska ändras och vilken bevisning du åberopar.

6. Utgå inte från att allt pausas bara för att du överklagar

Kronofogden skriver att beslutet om utmätning gäller även om det överklagas tills domstolen fattar sitt beslut. Utsökningsbalken anger också att en redan vidtagen åtgärd normalt inte återgår utan särskilt förordnande innan tingsrättens beslut vunnit laga kraft.

Konsekvenser om det blir fel

Utan dokumentation blir följden ofta större än många tror.

Ekonomiskt: du kan behöva lägga tid, pengar och juridisk energi på att rädda egendom du trodde var självklar.

Praktiskt: vardagen störs av utmätning, brådska med underlag och behov av överklagande.

Relationsmässigt: gamla muntliga överenskommelser blir plötsligt konfliktpunkter.

Juridiskt: ett svagt bevisläge idag är svårt att reparera i efterhand.

Förebyggande dokumentation är nästan alltid billigare än att försöka laga situationen när den redan gått sönder.

FAQ

Tar jag över min sambos skulder bara för att vi bor ihop?

Nej. Du blir inte betalningsansvarig bara för att ni bor tillsammans. Men skulderna kan ändå påverka hushållets ekonomi och skapa problem kring egendom i hemmet.

Kan Kronofogden ta saker som jag har köpt?

Ja, det kan bli aktuellt om sakerna finns i ert gemensamma hem och du inte kan styrka att de är dina.

Räcker det att jag säger att saken är min?

Nej. I praktiken behövs konkret och helst skriftlig bevisning.

Kan de ta bilen om den står på mig men används av min sambo?

Ja, det kan hända. Registreringen är inte avgörande i sig. Besittning, användning och dokumentation är centrala.

Kan de ta vår gemensamma bostad?

Om ni äger bostaden tillsammans kan Kronofogden utmäta den skuldsattes andel. I praktiken kan hela fastigheten säljas om försäljning begärs.

Kan de ta vanliga möbler, kläder och husgeråd?

Inte sådant som är nödvändigt för ett hem och ett skäligt vardagsliv. Men dyrare eller överflödiga saker kan bedömas annorlunda.

Hjälper ett samboavtal?

Ja, ofta mellan er två. Men inte alltid som enda skydd mot utmätning, eftersom bevisfrågan då styrs av andra regler.

Gäller samma regler om vi bara är särbo och inte sambor enligt lagen?

Nej, inte fullt ut. Sambolagens definition kräver att ni stadigvarande bor tillsammans i ett parförhållande och har gemensamt hushåll. För andra som bara har egendom i gemensam besittning gäller den svagare regeln att utmätning bara får ske om det framgår att egendomen tillhör gäldenären.

Vad gör jag om Kronofogden redan har utmätt något som är mitt?

Begär rättelse direkt. Om beslutet inte ändras kan du överklaga till tingsrätten inom den vanliga tidsfristen. Skicka med all bevisning du har.

Påverkas min lön av min sambos skulder?

Din lön utmäts inte för sambons skulder. Men din ekonomi kan räknas in när Kronofogden bedömer hushållets kostnader vid sambons löneutmätning.

Slutsats

Du ansvarar inte för din sambos eller partners skulder. Men det betyder inte att dina saker automatiskt är skyddade. När skulder möter ett gemensamt hem blir kärnfrågan ofta inte vem som “egentligen” äger egendomen, utan vem som kan bevisa det. Ju mer ni blandar ekonomi, användning och förvaring utan dokumentation, desto större blir risken.

CTA

Skapa ditt avtal digitalt – klart på 5 minuter

Från 695 – 4 995 kr

✔ BankID

✔ Juristgranskat

✔ Säker hantering

Är ni sambor och finns det skulder, ojämna insatser eller oklarheter kring vem som äger vad, är det klokt att reda ut det innan det blir ett Kronofogdeproblem. Justiflex hjälper er att bedöma om ni behöver samboavtal, skuldebrev, gåvobrev eller tydligare äganderättsdokumentation.

Disclaimer

Den här artikeln är generell information och ersätter inte individuell juridisk rådgivning. Bedömningen kan variera beroende på vilken egendom det gäller, hur den har betalats, vem som faktiskt använder den och vilken bevisning som finns.

Källor

- Kronofogden om sambor, gemensamt hem och utmätning.

- Kronofogden om utmätning av lön eller egendom, fastighet och överklagande.

- Kronofogden om bil, registrering, besittning och avtal.

- Utsökningsbalken (1981:774), särskilt 4 kap. 17–20 §§ och 5 kap. 1 §.

- Sambolag (2003:376), särskilt 1 och 3 §§.

- Gåvolagen / riksdagsmaterial om sakrättsligt skydd för gåva av lös egendom.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Kan Kronofogden ta dina saker om din sambo har skulder? Läs mer »