Skuldebrev mellan föräldrar och barn vid kontantinsats – så gör du rätt

15 mars 2026 | Av Robin Forslöv | 5 min läsning

Skuldebrev mellan föräldrar och barn vid kontantinsats – så gör du rätt

När föräldrar hjälper ett barn med kontantinsatsen till en bostad är ett skuldebrev ofta rätt lösning om pengarna ska betalas tillbaka.

Utan tydlig dokumentation ökar risken för tvist om pengarna var lån eller gåva, om beloppet ska ses som förskott på arv och vad som gäller vid separation eller dödsfall.

När föräldrar hjälper ett barn med kontantinsatsen till bostad är ett skuldebrev ofta rätt lösning om pengarna ska betalas tillbaka. Utan tydlig dokumentation ökar risken för tvist om pengarna var lån eller gåva, om beloppet ska räknas som förskott på arv och hur situationen påverkas vid separation eller dödsfall. Ett enkelt skuldebrev är den vanliga modellen i familjerelationer, och en fordran preskriberas som huvudregel efter tio år om preskriptionen inte avbryts.

När frågan blir viktig på riktigt

Från 1 april 2026 höjs bolånetaket från 85 till 90 procent av bostadens marknadsvärde vid köp av ny bostad. Det betyder att köparen normalt behöver stå för 10 procent själv i stället för 15 procent, vilket gör att frågan om hjälp från föräldrar fortfarande är högaktuell — men i något lägre belopp än tidigare.

Problemet är sällan att föräldrar hjälper till. Problemet är att hjälpen ofta ges snabbt, informellt och utan rätt dokument. Pengarna förs över, bostaden köps och alla tänker att man kan skriva papper senare. Det är precis där många framtida konflikter börjar: vid separation, vid dödsfall eller när syskon i efterhand vill förstå om pengarna var lån, gåva eller förskott på arv.

Vad du får av den här guiden

I den här guiden får du veta:

- när kontantinsatsen bör dokumenteras som lån i stället för gåva

- hur bankens perspektiv kan påverka valet mellan skuldebrev och gåvobrev

- vad som skiljer ett skuldebrev från ett gåvobrev

- hur frågan kan påverka arv, samboende och äktenskap

- vilka uppgifter som bör stå i skuldebrevet

- vilka vanliga misstag som leder till onödiga tvister

Innehållsförteckning

- Vad är ett skuldebrev vid kontantinsats?

- Bankens perspektiv: gåva eller lån?

- Lån eller gåva – vad är skillnaden?

- Är hjälpen förskott på arv?

- Vad händer om barnet är sambo eller gift?

- Så bör skuldebrevet utformas

- Enkelt eller löpande skuldebrev?

- Justiflex beslutsguide

- Vanliga och dyra misstag

- Steg för steg: så gör du rätt

- Vanliga frågor

Det här ser vi ofta i praktiken

På Justiflex ser vi ofta samma mönster: föräldrar vill hjälpa ett barn in på bostadsmarknaden, men ingen vill att hjälpen senare ska skapa konflikt mellan syskon, sambo, make eller dödsbo. Det vanligaste missförståndet är att familjemedlemmar tror att “alla vet vad som gäller” utan att något skrivs ned. I verkligheten är det just när alla är överens som dokumentationen borde upprättas.

Ett typiskt scenario är att föräldrar hjälper till med kontantinsatsen, barnet flyttar ihop eller gifter sig och flera år senare uppstår osäkerhet om pengarna skulle betalas tillbaka eller inte. Då räcker det sällan att någon säger “det var självklart ett lån”. Det är dokumentet som brukar avgöra hur lätt eller svårt det blir att hantera frågan.

Vad är ett skuldebrev vid kontantinsats?

Ett skuldebrev är ett skriftligt bevis på att någon är skyldig någon annan pengar. Skuldebrevslagen skiljer mellan enkla skuldebrev och löpande skuldebrev, och i familjesituationer är det normalt ett enkelt skuldebrev som används. Ett enkelt skuldebrev är ställt till viss person, vilket gör det väl anpassat för lån mellan föräldrar och barn.

När föräldrar finansierar barnets kontantinsats med pengar som ska betalas tillbaka är skuldebrevet det tydligaste sättet att visa att det handlar om ett lån och inte en fri gåva. Ett bra skuldebrev klargör belopp, parter, återbetalning och eventuella villkor. Ett dåligt eller otydligt skuldebrev skapar nästan lika mycket problem som inget dokument alls.

Bankens perspektiv: gåva eller lån?

Det här är en punkt många missar. Banker vill normalt förstå hur kontantinsatsen finansieras när de bedömer låntagarens ekonomi. SEB beskriver uttryckligen att föräldrar kan hjälpa till genom att låna ut pengar eller ge bort pengar till kontantinsatsen, och anger att ett skuldebrev bör upprättas om pengarna lånas ut.

Det betyder två saker i praktiken.

För det första bör man inte utgå från att banken behandlar gåva och lån på exakt samma sätt. Ett familjelån kan påverka barnets samlade skuldbild och därmed kreditbedömningen.

För det andra bör familjens interna dokumentation stämma med den information som lämnas till banken. Man ska alltså undvika upplägg där dokumenten säger olika saker i olika sammanhang. Det säkraste är att ta ställning tidigt: är hjälpen tänkt som lån, gåva eller en kombination?

Läs mer: bolån och finansiering hos SEB.

Lån eller gåva – vad är skillnaden?

Om pengarna ska betalas tillbaka är det ett lån och bör dokumenteras med skuldebrev. Om pengarna inte ska betalas tillbaka är det normalt en gåva och bör dokumenteras i gåvobrev, särskilt om ni vill reglera om gåvan ska vara mottagarens enskilda egendom eller inte vara förskott på arv. SEB och Nordea beskriver också att gåva till barn som huvudregel ses som förskott på arv om man inte reglerar något annat.

| Fråga | Skuldebrev | Gåvobrev |

|---|---|---|

| Ska pengarna betalas tillbaka? | Ja | Nej |

| Finns en fordran kvar hos föräldern? | Ja | Nej |

| Risk för tvist om återbetalning | Lägre om tydligt avtal finns | Ofta irrelevant |

| Påverkar arvsfrågan? | Ja, som tillgång/skuld i boet | Ja, ofta som förskott på arv om inget annat sägs |

| Kan villkor om enskild egendom läggas till? | Nej, inte som huvudfunktion | Ja |

Det centrala är att dokumentet ska matcha verkligheten. Om pengarna i praktiken aldrig ska krävas tillbaka bör man inte kalla det lån bara för att “ha lite säkerhet”. Då är gåvobrev ofta en renare och säkrare lösning.

Intern länk: Läs mer om gåvobrev här: /gavobrev-foraldrar-barn

Är hjälpen förskott på arv?

Enligt 6 kap. 1 § ärvdabalken gäller som huvudregel att vad en förälder ger en bröstarvinge under sin livstid ska avräknas som förskott på arv, om inte annat har föreskrivits eller måste antas ha varit avsett.

Det betyder att en större kontantinsats som lämnas som gåva till ett barn ofta får betydelse när arvet efter föräldern senare ska fördelas. Om ni inte vill att gåvan ska räknas som förskott på arv, bör det stå uttryckligen i gåvobrevet.

Vanliga formuleringar är:

- “Gåvan ska inte avräknas som förskott på arv.”

- “Gåvan och vad som träder i dess ställe ska vara mottagarens enskilda egendom.”

Om pengarna däremot lämnas som ett verkligt lån enligt skuldebrev är utgångspunkten en annan. Då finns normalt en skuld hos barnet och en fordran hos föräldern, inte en gåva som ska avräknas enligt 6 kap. 1 § ärvdabalken.

Vad händer om barnet är sambo eller gift?

Sambo

En bostad kan bli samboegendom om den förvärvats för gemensam användning. Samtidigt säger 4 § sambolagen att egendom som någon har fått i gåva med villkor om att den ska vara mottagarens enskilda inte ingår i samboegendomen.

Det betyder i praktiken att ett skuldebrev inte automatiskt skyddar bostadens värde vid en separation. Skuldebrevet reglerar skulden mellan barnet och föräldern. Därför behövs ofta en kombination av skuldebrev, gåvobrev med villkor om enskild egendom och samboavtal.

Gift

För makar gäller att egendom är giftorättsgods om den inte är enskild egendom. Skuldebrevet reglerar skulden mot föräldern. Gåvovillkor eller äktenskapsförord kan behövas för att påverka vad som ska ingå i en framtida bodelning mellan makarna.

Interna länkar:/samboavtal/aktenskapsforord

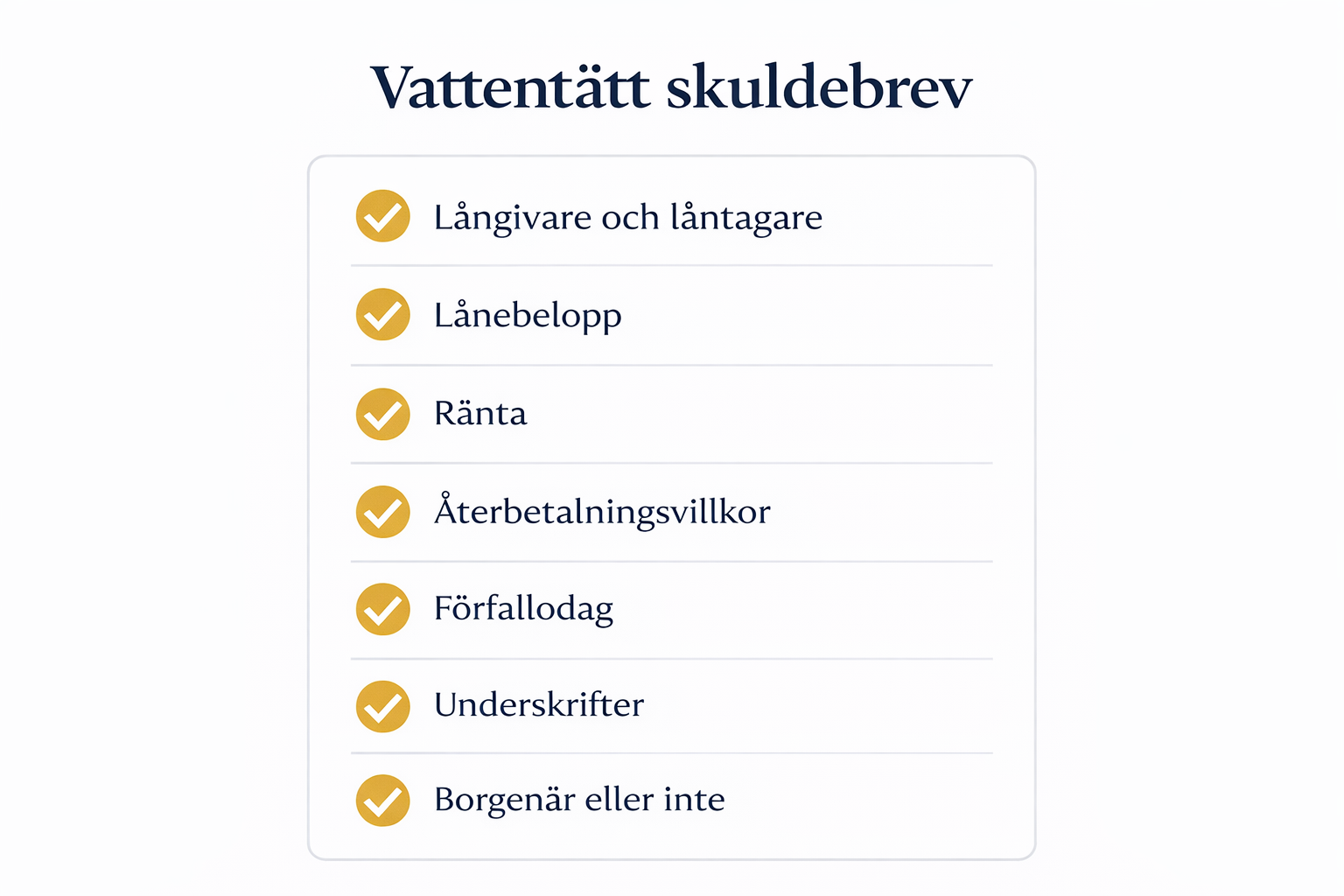

Så bör ett skuldebrev vid kontantinsats utformas

Ett familjeskuldebrev behöver inte vara långt, men det bör vara tydligt.

| Punkt | Varför det är viktigt |

|---|---|

| Fullständiga namn och personnummer | Identifierar rätt parter |

| Exakt lånebelopp | Visar skuldens storlek |

| Datum för utbetalning | Knyter lånet till kontantinsatsen |

| Om ränta ska utgå eller inte | Förhindrar senare tvist |

| När återbetalning ska ske | Klargör om det är amortering, anfordran eller försäljning |

| Vad som gäller vid bostadsförsäljning | Vanligt och praktiskt viktigt |

| Underskrifter och datum | Stärker bevisvärdet |

SEB lyfter också att skuldebrevet kan användas för att reglera ränta, när återbetalning ska ske och hur återbetalningen ska gå till.

Enkelt eller löpande skuldebrev?

| Typ | När det passar | Rekommendation vid familjelån |

|---|---|---|

| Enkelt skuldebrev | Lån mellan bestämda personer | Ja, normalt bäst |

| Löpande skuldebrev | Omsättningsbara fordringar | Sällan lämpligt |

I familjekontext är enkelt skuldebrev nästan alltid det naturliga valet, eftersom det är utformat för relationer där borgenären är bestämd och fordran inte är tänkt att cirkulera.

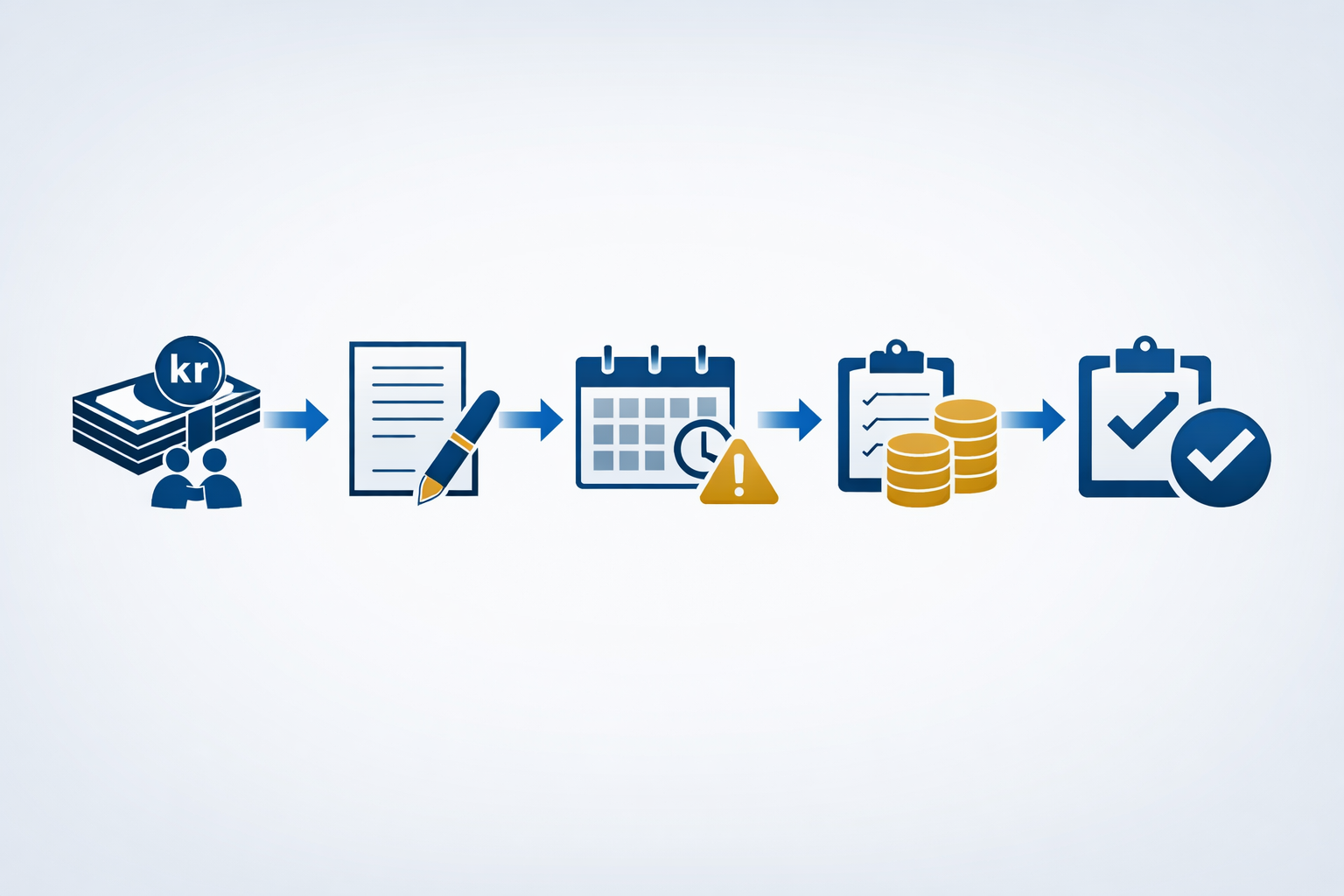

Justiflex beslutsguide

| Situation | Rekommendation |

|---|---|

| Pengarna ska betalas tillbaka | Skuldebrev |

| Pengarna ska inte betalas tillbaka | Gåvobrev |

| Gåvan ska inte bli förskott på arv | Gåvobrev med uttryckligt villkor |

| Pengarna ska skyddas bättre vid separation | Kombinera med samboavtal eller äktenskapsförord |

| Barnet har syskon och ni vill undvika framtida arvstvist | Dokumentera alltid tydligt |

| Banken behöver tydlig finansieringsbild | Välj ett upplägg som matchar informationen till banken |

Snabbtest

Svara ja eller nej på de här frågorna:

- Vill ni att pengarna ska betalas tillbaka?

- Har barnet syskon eller lever som sambo/gift?

- Vill ni undvika oklarheter i ett framtida dödsbo?

- Vill ni att pengarna ska hållas utanför framtida tvist så långt det går?

Tre eller fyra ja: skuldebrev är ofta rätt utgångspunkt.

Ett eller två ja: ni kan behöva gåvobrev, skuldebrev eller en kombination.

Noll ja: ren gåva kan vara rätt, men den bör ändå dokumenteras.

Vanliga och dyra misstag

- Pengarna förs över utan dokumentation.

- Man skriver “lån” men saknar återbetalningsvillkor.

- Man glömmer bankens perspektiv.

- Man glömmer arvsfrågan.

- Man tror att skuldebrev automatiskt skyddar vid separation.

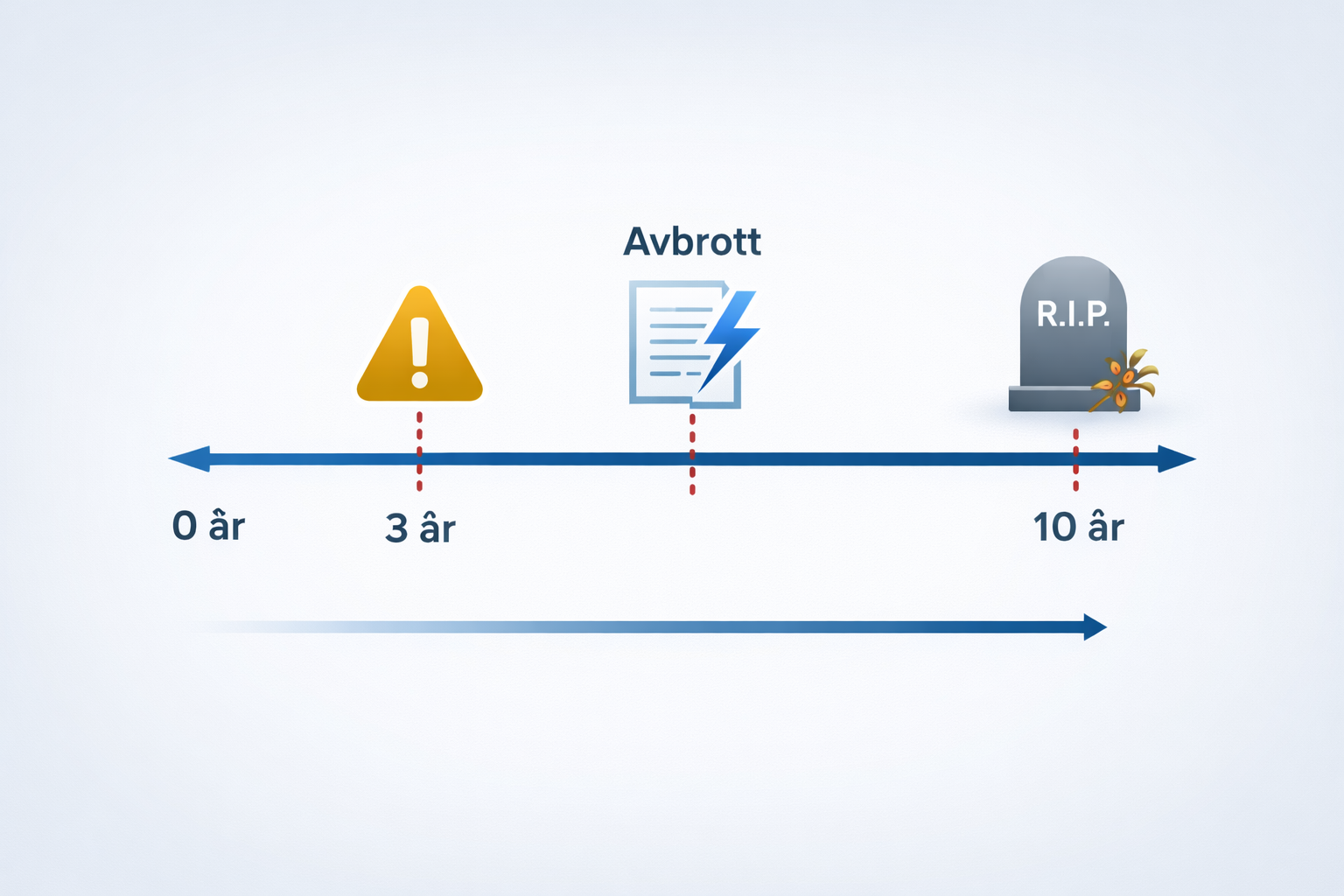

- Man missar preskriptionen.

En fordran preskriberas som huvudregel efter tio år. Preskriptionen kan avbrytas genom exempelvis amortering, räntebetalning, erkännande eller skriftligt krav.

Steg för steg: så gör du rätt

- Bestäm om pengarna är lån eller gåva.

- Kontrollera hur kontantinsatsen ska presenteras för banken.

- Upprätta rätt dokument.

- Reglera arv och enskild egendom om det behövs.

- Samordna med samboavtal eller äktenskapsförord.

- Förvara handlingarna rätt.

Osäker på om ni behöver skuldebrev, gåvobrev eller båda?

Justiflex hjälper er att välja rätt upplägg från början, så att hjälpen till kontantinsatsen inte blir en framtida tvist.

Om det blir fel

Konsekvenserna brukar komma i tre former:

- Pengar: tvist om stora belopp och risk för preskription.

- Relationer: syskonkonflikter när en gåva eller ett lån senare ska tolkas i ett dödsbo.

- Processrisk: separation och bodelning blir svårare när dokumentationen inte håller ihop.

Vanliga frågor

Behöver man alltid skriva skuldebrev?

Nej. Men om pengarna ska betalas tillbaka bör det i praktiken nästan alltid dokumenteras som lån.

Kan föräldrar låna ut pengar räntefritt?

Ja. Det bör då stå uttryckligen i skuldebrevet.

Är ett muntligt familjelån giltigt?

Det kan ha civilrättslig betydelse, men bevisläget blir normalt betydligt sämre.

Blir hjälpen automatiskt förskott på arv?

Inte om det är ett verkligt lån. Vid gåva till bröstarvinge är huvudregeln ja om inget annat sägs.

Räcker skuldebrev om barnet är sambo?

Nej, inte alltid. Bostaden kan ändå bli samboegendom.

Räcker skuldebrev om barnet är gift?

Nej, inte alltid. Då kan även äktenskapsförord behövas.

Hur länge gäller ett skuldebrev?

En fordran preskriberas som huvudregel efter tio år om preskriptionen inte avbryts.

Hur bryter man preskriptionen?

Genom delbetalning, räntebetalning, erkännande eller skriftligt krav.

Kan man kombinera lån och gåva?

Ja. Men det måste framgå tydligt i dokumentationen.

Finns det gåvoskatt?

Nej. Skatten på arv och gåva togs bort 2005.

Kan man “riva” skuldebrevet senare?

Ja, men gör det skriftligt för att undvika oklarheter i bouppteckning och framtida arvsskifte.

Sammanfattning

När föräldrar hjälper ett barn med kontantinsatsen är den stora frågan inte själva överföringen av pengar. Den stora frågan är vad pengarna ska anses vara senare: lån, gåva eller förskott på arv.

Ett tydligt skuldebrev är ofta rätt lösning när pengarna ska betalas tillbaka och familjen vill minska risken för framtida konflikt. Det blir särskilt viktigt om barnet är sambo, gift eller har syskon. Samtidigt måste upplägget fungera även mot bankens kreditbedömning.

Den praktiska slutsatsen är enkel: tydlighet från början är nästan alltid billigare än tvist senare.

Slut-CTA

Ska kontantinsatsen dokumenteras som lån eller gåva i er situation?

Justiflex hjälper er att välja rätt upplägg från början och ta fram rätt handling digitalt, juristgranskat och klart för signering.

Skapa ditt avtal nu – tryggt och enkelt/skuldebrev

Källor

Källor: Skuldebrevslagen (1936:81), Preskriptionslagen (1981:130), Ärvdabalken (1958:637), Sambolagen (2003:376), Regeringen, SEB.

Disclaimer: Artikeln är generell information och inte individuell juridisk rådgivning. Bedömningen kan bli annorlunda beroende på familjesituation, bankens kreditbedömning, avtalens innehåll och syftet med överföringen.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Skuldebrev mellan föräldrar och barn vid kontantinsats – så gör du rätt Läs mer »