Laglott och särkullbarn – kan man skriva bort barn ur ett testamente?

23 april 2026 | Av Robin Forslöv | 5 min läsning

Laglott och särkullbarn – kan man skriva bort barn ur ett testamente?

Många tror att man kan skriva bort ett barn ur ett testamente för att skydda en ny partner eller den nya familjen. I verkligheten sätter laglotten och reglerna om särkullbarn tydliga gränser – och om testamentet skrivs fel kan resultatet bli både konflikt och en helt annan fördelning än du tänkt dig.

Det svåra är sällan viljan att göra rätt, utan att förstå vad lagen faktiskt tillåter. Därför måste testamentet utformas så att både barnens rätt och tryggheten för efterlevande hanteras korrekt från början.

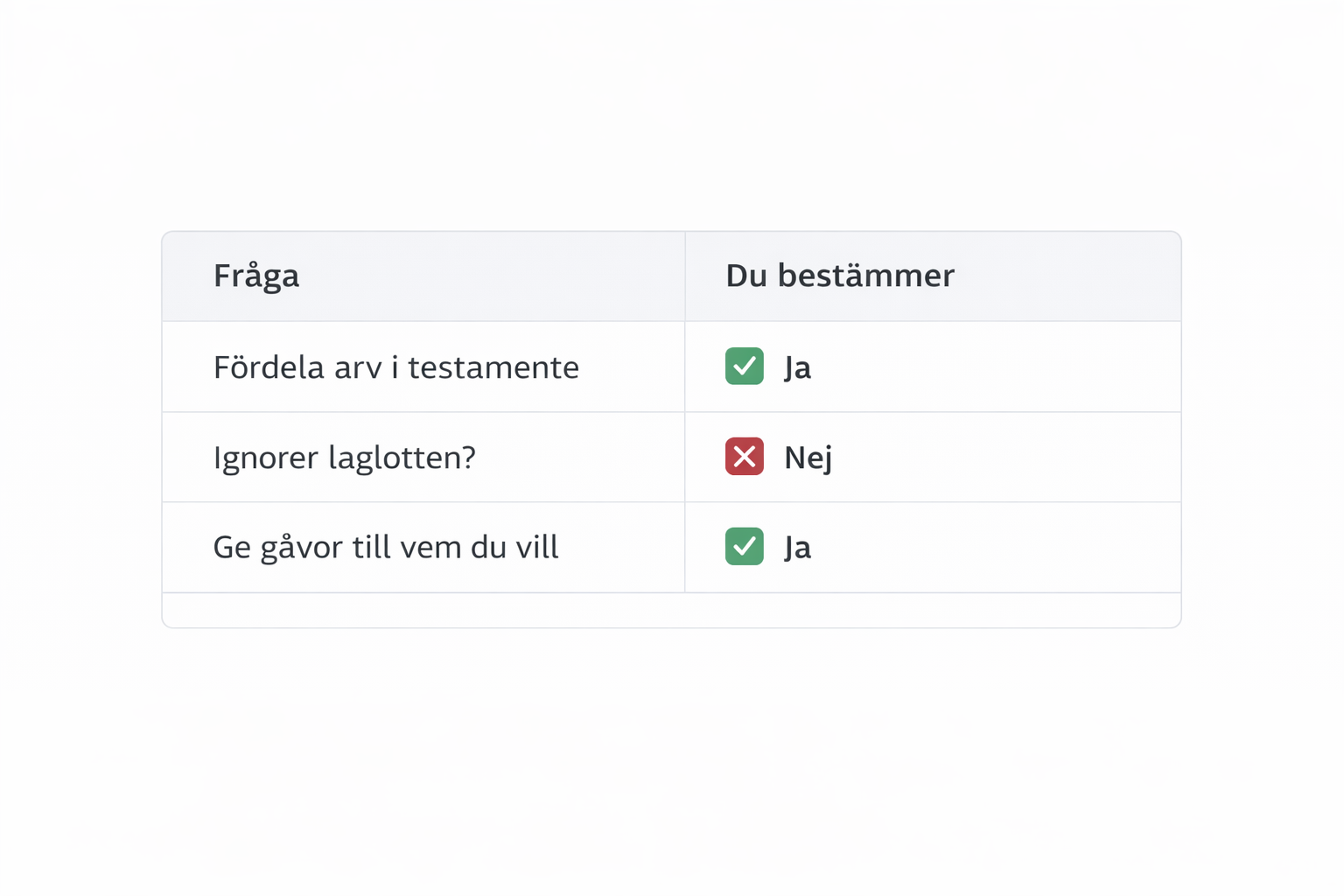

Nej – du kan normalt inte skriva bort ett biologiskt eller adopterat barn helt genom testamente. Barn är bröstarvingar och har rätt till sin laglott, alltså hälften av den arvslott de skulle ha fått enligt lag. Särkullbarn har dessutom som utgångspunkt rätt att få ut arv direkt när deras förälder dör. För att få ut laglotten måste barnet dock begära jämkning av testamentet inom sex månader från korrekt delgivning. Styvbarn som inte är adopterade har däremot ingen automatisk arvsrätt eller laglott.

Det här är det juridiskt korrekta svaret. Resten av guiden handlar om hur du planerar rätt inom lagens ramar – så att du skyddar både efterlevande partner och barn utan att skapa onödig konflikt.

Den vanliga fällan som skapar konflikt

Du vill inte skada någon. Tvärtom. Du vill skydda den du lever med i dag, samtidigt som du vill vara rättvis mot barnen. Därför tänker många: “Jag skriver bara att min partner ska få allt.” Problemet är att juridiken inte alltid följer familjens känsla av rättvisa. När det finns barn – och särskilt särkullbarn – sätter laglotten och arvsreglerna en tydlig gräns för vad ett testamente faktiskt kan göra.

I praktiken är det här en klassisk tvistpunkt: bouppteckningen drar i gång, ett särkullbarn begär sin rätt, den efterlevande partnern trodde att testamentet löste allt, och plötsligt uppstår press kring bostad, likviditet och relationer i familjen. Det är precis därför den här frågan måste planeras före dödsfallet och inte mitt i sorgen efteråt.

Vad du får av den här guiden

- exakt vad lagen säger om laglott och särkullbarn

- skillnaden mellan gemensamma barn, särkullbarn, adopterade barn och styvbarn

- när ett barn kan begränsas till laglotten – och när det inte går

- vad barnet själv måste göra för att få ut sin laglott

- hur du minskar risken för konflikt kring bostad, pengar och arv

- en praktisk modell för att planera rätt från början

Innehåll

- Vad betyder laglott i praktiken?

- Vad gäller särskilt för särkullbarn?

- Vilka barn har laglott – och vilka har det inte?

- Beslutsstöd: kan barnet uteslutas helt?

- Vanliga och dyra misstag

- Steg för steg: så gör du rätt

- FAQ

Expertperspektivet: det här ser vi ofta i verkligheten

På Justiflex ser vi återkommande att problemet sällan är illvilja. Det är nästan alltid välmenande planering som blir juridiskt fel. Många vill skydda en ny make, maka eller sambo. Andra vill undvika att ett barn de inte längre har kontakt med får för stor del. Men när testamentet skrivs utan att laglotten, särkullbarnsreglerna och familjestrukturen hanteras uttryckligt, ökar risken för konflikt markant.

Det stora misstaget är ofta att man tror att testamentet ensam kan “städa bort” ett juridiskt problem. Det kan det inte. Ett testamente är starkt – men det står inte över laglottsreglerna.

Vad betyder laglott i praktiken?

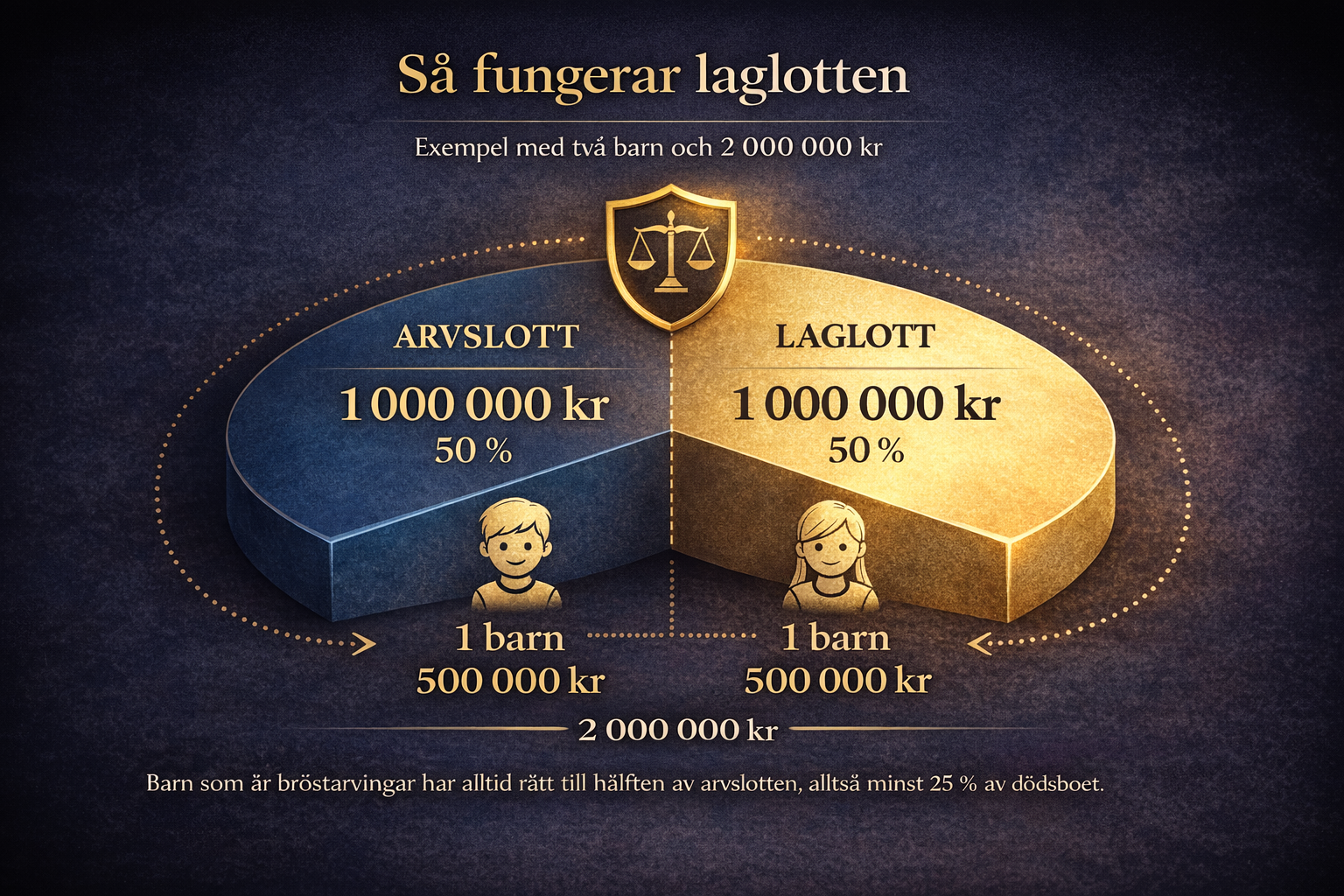

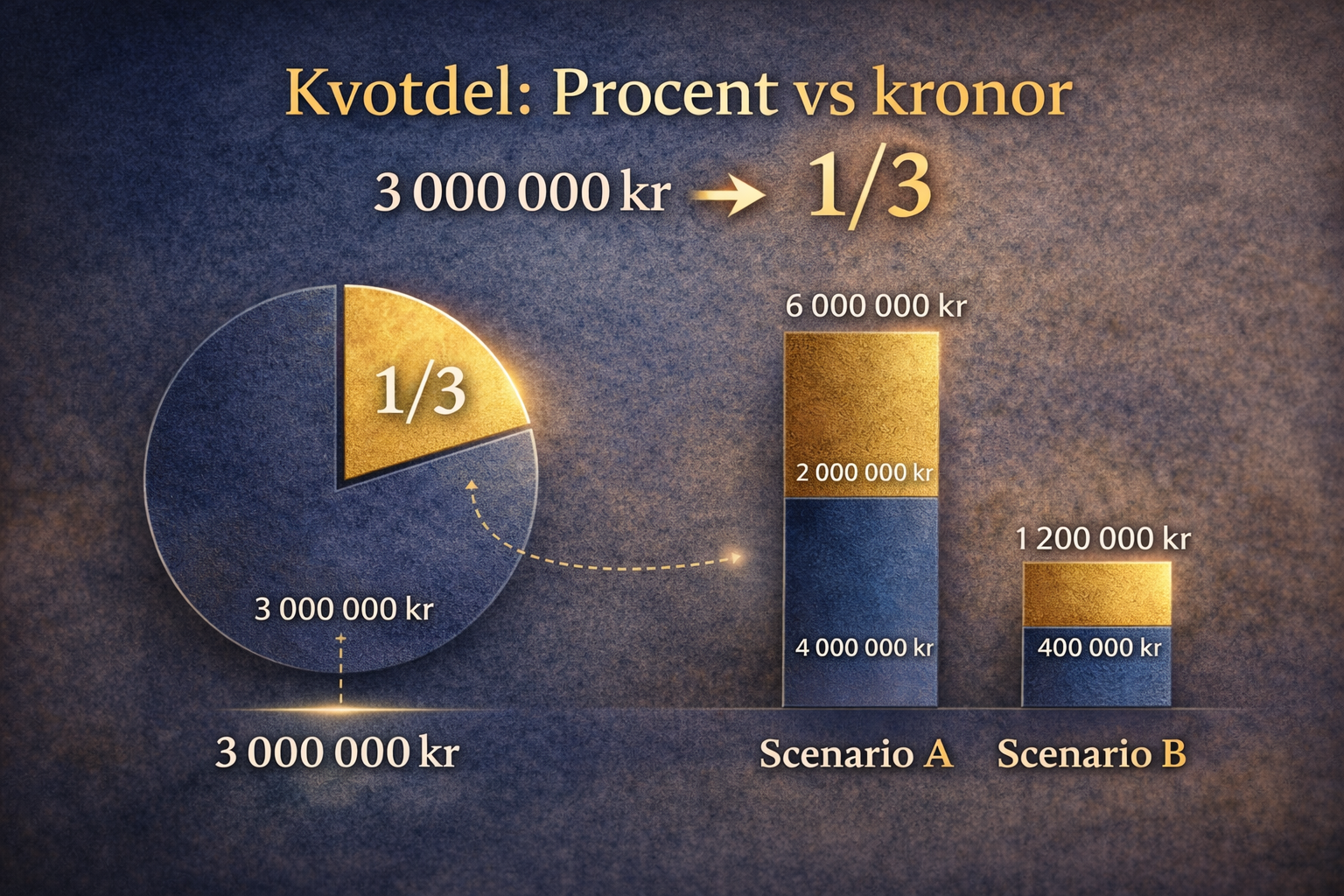

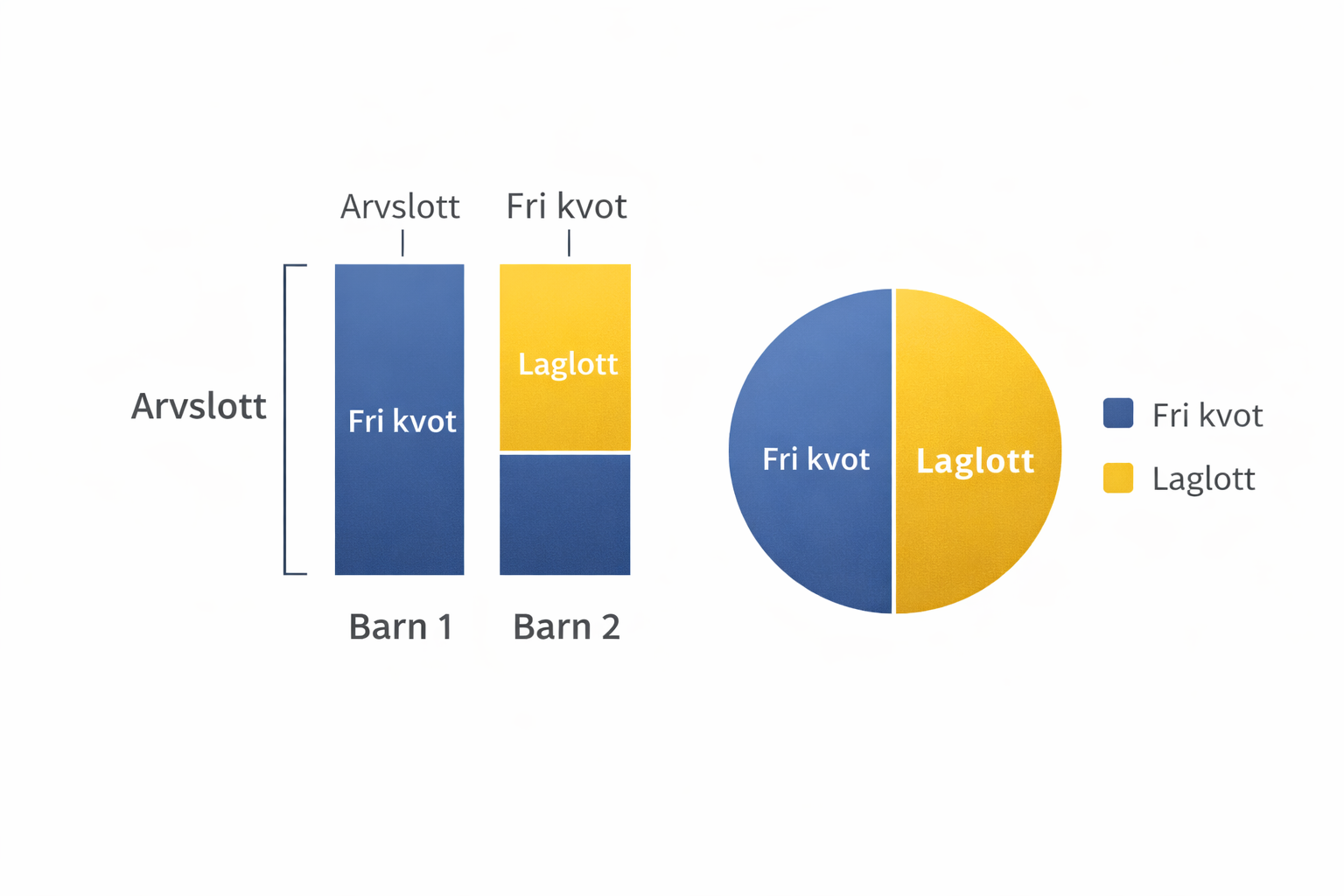

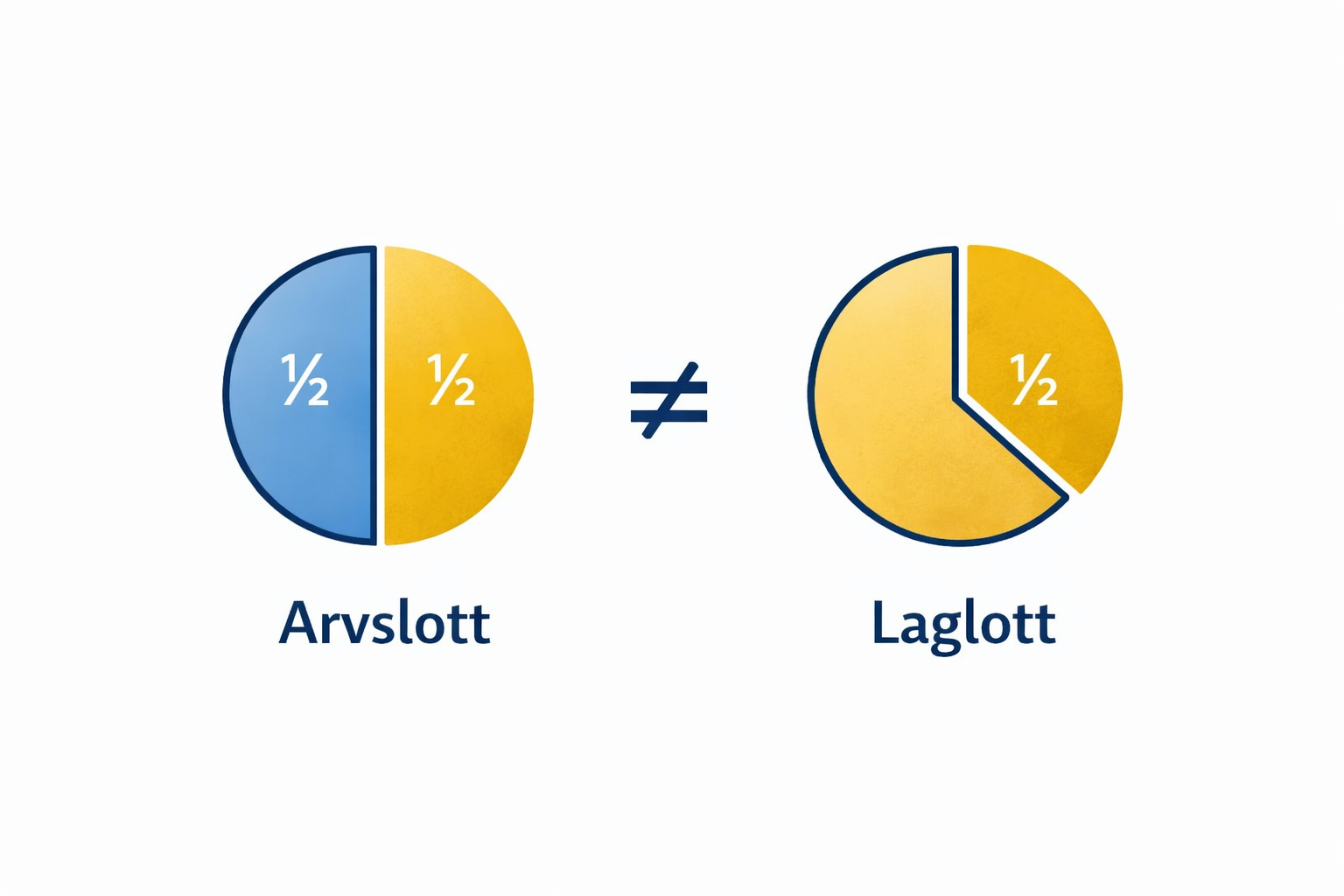

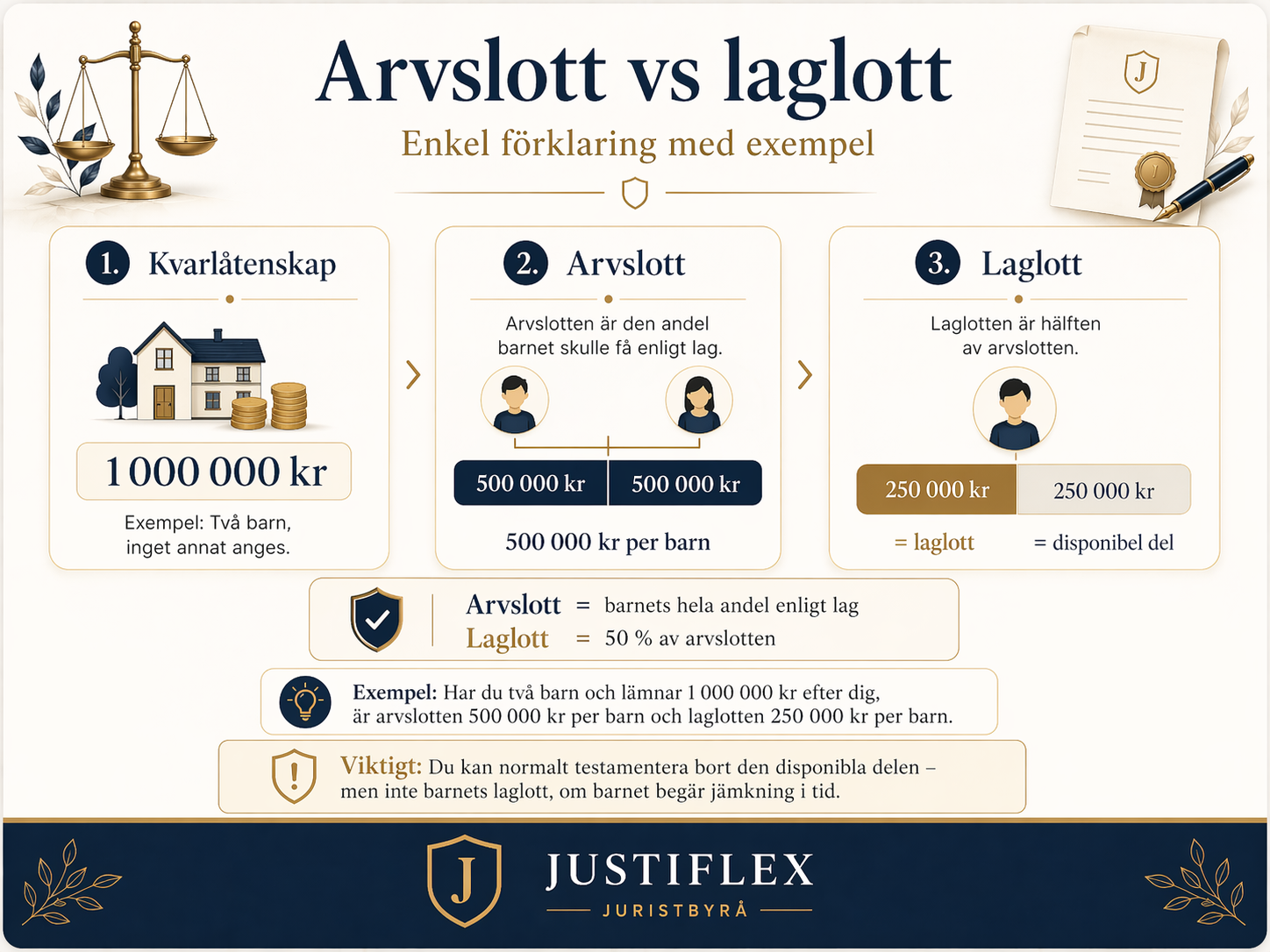

Laglott är den del av arvet som en bröstarvinge alltid har rätt till. Enligt 7 kap. 1 § Ärvdabalken är laglotten hälften av arvslotten. Arvslotten är den del barnet skulle ha fått om det inte fanns något testamente. Laglotten är alltså den skyddade minimidelen.

Det betyder att du inte fritt kan testamentera bort hela kvarlåtenskapen om du har barn. Du kan i normalfallet bara styra över den del som ligger över barnens laglotter. Har du ett barn är laglotten 50 procent av arvslotten. Har du två barn har varje barn rätt till minst 25 procent av kvarlåtenskapen efter att skulder betalats och eventuell bodelning gjorts.

Enkelt exempel

Om kvarlåtenskapen efter skulder och eventuell bodelning är 1 000 000 kr och du har två barn:

- arvslott per barn: 500 000 kr

- laglott per barn: 250 000 kr

Det innebär att 500 000 kr totalt är skyddat för barnen, medan resten i princip kan styras genom testamente.

Vad gäller särskilt för särkullbarn?

Särkullbarn är barn som inte också är den efterlevande makens barn. Om den avlidne var gift och bara hade gemensamma barn, ärver efterlevande make normalt först med fri förfoganderätt och barnen får vänta tills båda föräldrarna har gått bort. Men särkullbarn står i en annan position: de har som huvudregel rätt att få ut sitt arv direkt när den egna föräldern dör.

Det betyder att det just i ombildade familjer ofta uppstår en direkt ekonomisk spänning. Efterlevande partner vill kanske bo kvar i huset, men särkullbarnet har rätt att få ut sin del. Ett testamente kan mildra effekten genom att begränsa barnets omedelbara anspråk till laglotten i stället för full arvslott, men det kan inte ta bort laglotten.

Särkullbarnet kan dock frivilligt avstå från sitt arv till förmån för den efterlevande maken. Då får barnet i stället rätt till efterarv senare. Det är viktigt att förstå att detta är ett frivilligt val från barnets sida, inte något du ensidigt kan bestämma i ett testamente.

Dessutom har efterlevande make ett särskilt skydd upp till fyra prisbasbelopp ur kvarlåtenskapen. Det kan i vissa fall påverka hur mycket som faktiskt kan betalas ut direkt.

Vilka barn har laglott – och vilka har det inte?

Ett biologiskt barn är bröstarvinge och har laglott. Ett adopterat barn har samma juridiska rättigheter som ett biologiskt barn och har därför också laglott. Ett särkullbarn är också bröstarvinge och har samma laglottskydd som andra barn, men med den viktiga skillnaden att barnet normalt kan kräva ut arv direkt vid första dödsfallet.

Ett styvbarn eller bonusbarn som inte är adopterat är däremot inte bröstarvinge. Det barnet har därför ingen automatisk arvsrätt och ingen laglott. Om du vill att ett sådant barn ska ärva måste du skriva in det i ett testamente.

Beslutsstöd: kan barnet uteslutas helt?

| Barnkategori | Bröstarvinge? | Laglott? | Rätt att få ut arv direkt? | Kan uteslutas helt genom testamente? |

|---|---|---|---|---|

| Gemensamt biologiskt barn | Ja | Ja | Normalt nej, om föräldrarna var gifta | Nej |

| Gemensamt adopterat barn | Ja | Ja | Normalt nej, om föräldrarna var gifta | Nej |

| Särkullbarn | Ja | Ja | Ja, som huvudregel | Nej |

| Styvbarn/bonusbarn utan adoption | Nej | Nej | Nej | Ja, om de inte skrivs in |

Tabellen ovan följer av att bröstarvingar har laglott, att särkullbarn har rätt till direkt uttag vid den egna förälderns död och att adopterade barn juridiskt likställs med biologiska barn, medan icke-adopterade styvbarn inte ingår i den legala arvsordningen.

Barnets rätt är inte automatisk – jämkning krävs

En viktig praktisk detalj glöms ofta bort: även om ett testamente kränker laglotten får barnet inte alltid ut sin laglott automatiskt. Barnet måste påkalla jämkning inom sex månader från det att testamentet delgetts korrekt. Det kan göras genom att meddela testamentstagaren sitt anspråk eller genom att väcka talan. Missas den fristen förloras rätten att kräva laglotten.

Det här är också skillnaden mellan jämkning och klander. Jämkning används för att få ut laglotten. Klander används när man vill angripa testamentets giltighet, till exempel på grund av formfel eller ogiltighetsgrunder. Det är två olika juridiska vägar.

Gåvor före dödsfallet löser inte alltid problemet

Vissa försöker planera runt laglotten genom att ge bort egendom under livstiden. Men om gåvan i praktiken liknar ett testamente kan den ändå träffas av det förstärkta laglottsskyddet i 7 kap. 4 § Ärvdabalken. Då kan värdet behöva räknas tillbaka in när laglotten beräknas, och i vissa fall kan gåva eller ersättning återkrävas.

Högsta domstolen klargjorde 2021 att även en bodelning i kombination med gåvor kan omfattas om upplägget i realiteten syftar till att kringgå barnens laglotter. Det här gör sena gåvo-upplägg betydligt mer riskfyllda än många tror.

Vanliga och dyra misstag

1. “Allt till min partner” utan att nämna barnens rätt.

Det låter tydligt men löser inte laglottsfrågan. Finns särkullbarn kan konflikten uppstå direkt.

2. Man blandar ihop full arvslott med laglott.

Utan testamente kan särkullbarn normalt ta ut hela arvslotten direkt. Med testamente kan barnet ofta begränsas till laglotten – men inte till noll.

3. Man glömmer att adopterade barn har samma rätt som biologiska barn.

Det leder lätt till felaktiga antaganden om vem som faktiskt är bröstarvinge.

4. Man tror att styvbarn automatiskt ärver.

Det gör de inte, om de inte är adopterade eller uttryckligen skrivs in i testamente.

5. Man missar sexmånadersfristen för jämkning.

Då kan ett testamente som egentligen gick för långt ändå bli gällande.

6. Man använder ett standardtestamente i en ombildad familj.

När det finns särkullbarn, tidigare gåvor eller behov av att skydda bostaden räcker ett allmänt testamente ofta inte. Det krävs tydligare planering.

Steg för steg: så gör du rätt

1. Kartlägg alla som kan ha arvsrätt

Börja med att identifiera biologiska barn, adopterade barn, särkullbarn och eventuella barnbarn som kan träda in i stället för ett avlidet barn. Det är först när familjebilden är klar som testamentet kan bli rätt.

2. Räkna fram vad laglotten faktiskt är

Gör inte antaganden. Titta på skulder, tillgångar, eventuell bodelning och tidigare gåvor. Det är den faktiska kvarlåtenskapen efter rätt beräkning som styr.

3. Bestäm vad du vill skydda

Vill du att efterlevande make ska kunna bo kvar? Vill du att barn ska få ut sin minimidel direkt men inte mer? Vill du att viss egendom ska gå vidare till barn längre fram? Då måste testamentet spegla just det.

4. Skriv testamentet juridiskt tydligt

Om du vill begränsa ett barns omedelbara rätt till laglotten måste det framgå tydligt. Om du vill att annan egendom ska tillfalla efterlevande make eller någon annan måste det också framgå tydligt. Otydlighet är en vanlig källa till tvist.

5. Säkerställ formkraven

Ett ordinärt testamente ska upprättas skriftligt och bevittnas av två vittnen enligt lagen. Använder du en digital tjänst måste även slutsteget uppfylla de formkraven.

6. Förvara testamentet så att det hittas

Ett bra testamente hjälper inte om ingen hittar det eller om fel version används.

7. Uppdatera vid livsförändringar

Nytt äktenskap, skilsmässa, nytt barn, adoption, gåvor eller större tillgångsförändringar kan förändra hela planen. Testamentet bör följa livet.

Konsekvenser om det blir fel

När planeringen brister är det sällan bara en juridisk fråga. Det kan bli ett likviditetsproblem om arv ska betalas ut direkt. Det kan bli ett bostadsproblem om efterlevande partner behöver lösa ut barn. Och det kan bli ett relationsproblem som är mycket svårare att reparera än själva dokumentet. Det är därför rätt testamente i rätt familjesituation ofta är betydligt mer värt än människor först tror.

FAQ

1. Kan jag göra ett barn helt arvlöst?

Nej, normalt inte om barnet är bröstarvinge. Barnet har rätt till laglotten om det begär jämkning i tid.

2. Gäller det även barn jag inte har kontakt med?

Ja. Laglottsrätten beror på släktskapet, inte på relationens kvalitet.

3. Gäller laglotten även adopterade barn?

Ja. Ett adoptivbarn har samma juridiska rättigheter som ett biologiskt barn.

4. Kan jag tvinga ett särkullbarn att vänta?

Nej, inte ensidigt. Barnet kan frivilligt avstå till förmån för efterlevande make, men det är barnets val.

5. Vad händer om barnet inte begär jämkning inom sex månader?

Då förlorar barnet rätten att kräva laglotten.

6. Är styvbarn skyddade av laglotten?

Nej, inte om de inte är adopterade.

7. Påverkar gåvor under livet laglotten?

Ja, i vissa fall. Förskott på arv och gåvor som i praktiken liknar testamente kan påverka beräkningen.

8. Behöver testamentet vittnen?

Ja, ett ordinärt testamente ska vara skriftligt och bevittnas av två vittnen.

9. Behöver man jurist?

Inte alltid, men vid särkullbarn, ombildad familj, tidigare gåvor eller större tillgångar är det ofta klokt. Små oklarheter i formuleringarna kan få stora följder senare.

Slutsats

Du kan alltså inte normalt skriva bort ett biologiskt eller adopterat barn helt genom testamente. Har du särkullbarn är frågan ännu mer känslig, eftersom de som huvudregel kan kräva ut arv direkt. Det du kan göra är att planera smart: räkna rätt, formulera testamentet tydligt och bygga en lösning som skyddar efterlevande så långt lagen tillåter.

Slut-CTA

Skydda din familj på rätt sätt – inte bara med goda intentioner, utan med ett testamente som faktiskt håller juridiskt.

Skapa eller granska ditt testamente med fokus på laglott, särkullbarn och skydd för efterlevande.

Källor

- Ärvdabalken (1958:637), särskilt 3 kap., 7 kap., 10 kap. och 12 kap.

- Sveriges Domstolar – Allmänna arvsregler.

- Sveriges Domstolar – Testamente.

- Sveriges Domstolar – Adoption inom Sverige.

- Högsta domstolen/Sveriges Domstolar – gåvor och kränkning av laglott.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Laglott och särkullbarn – kan man skriva bort barn ur ett testamente? Läs mer »