Banken säger nej till din framtidsfullmakt – vad gör du nu?

31 mars 2026 | Av Robin Forslöv | 5 min läsning

Banken säger nej till din framtidsfullmakt – vad gör du nu?

Många upptäcker först när banken stoppar en framtidsfullmakt att det inte räcker att dokumentet finns – det måste också vara tydligt nog att fungera i bankens verkliga process.

Det verkliga problemet är sällan bara juridiken i sig, utan att fullmakten, ikraftträdandet och bankens rutiner inte matchar varandra när det väl gäller.

Ja, en bank kan i praktiken säga nej till en framtidsfullmakt även när dokumentet är korrekt upprättat. Det vanligaste är inte att fullmakten är ogiltig, utan att banken tycker att omfattningen är för oklar, att ikraftträdandet inte är tillräckligt tydligt eller att bankens rutiner kräver original, kontorsbesök och särskild identitetskontroll. Börja alltid med att få ett tydligt besked om varför banken stoppar den.

Du trodde att allt var klart. Fullmakten är skriven. Vittnen finns. Familjen vet vad som gäller. Sedan kommer beskedet:

“Vi kan tyvärr inte godta den här framtidsfullmakten.”

Då börjar den verkliga stressen. Räkningar ska betalas. Konton ska hanteras. Kanske behöver värdepapper säljas eller ett lån förlängas. Konsumenternas Bank- och finansbyrå beskriver att många konsumenter stöter på just sådana problem när de försöker använda framtidsfullmakt eller anhörigbehörighet hos banken, bland annat på grund av krav på original, kontorsbesök, brist på digitala lösningar och uteblivna skriftliga motiveringar.

På Justiflex ser vi samma sak i praktiken: det räcker inte att en framtidsfullmakt är “juridiskt okej”. Den måste också vara skriven för att fungera i verkligheten, hos banken, när pressen är hög.

Det här får du av guiden

Du får veta vad lagen faktiskt kräver, varför banker ofta säger nej trots att en framtidsfullmakt finns, hur storbankernas publika rutiner ser ut våren 2026 och vad du ska göra först om banken stoppar dig. Du får också en enkel modell för att avgöra om problemet gäller formkrav, omfattning, ikraftträdande eller bankprocess.

Innehåll

- Vad betyder nejet egentligen?

- Justiflex 4-låsmodell

- Vad lagen kräver

- Så arbetar banker i praktiken 2026

- Snabbtest: hur stor är risken?

- 5 steg för att banksäkra din framtidsfullmakt

- Steg för steg när banken redan har sagt nej

- Framtidsfullmakt vs anhörigbehörighet vs god man

- FAQ

- Slutlig CTA

Vad betyder nejet egentligen?

Ett nej från banken betyder inte automatiskt att fullmakten är ogiltig. Ofta betyder det i stället att banken inte tycker att den går att använda på det sätt ni försöker använda den just nu. Problemet kan ligga i dokumentets utformning, i hur ikraftträdandet bedöms eller i bankens egna rutiner för original, möten och identitetskontroll. Bankföreningens egen bankmall säger uttryckligen att åtgärder hanteras inom bankens rutiner och tekniska förutsättningar, och att fullmakten normalt måste visas upp i original varje gång den används i banken.

Det här är avgörande att förstå:

civilrättslig giltighet och praktisk bankhantering är inte alltid samma sak.

Justiflex 4-låsmodell

| Lås | Vad det brukar betyda | Vad du gör nu |

|---|---|---|

| Formlåset | Något i dokumentet brister: skriftlighet, vittnen eller otydlig markering att det är en framtidsfullmakt. | Kontrollera 3–5 §§ direkt. |

| Omfattningslåset | Fullmakten är för allmänt skriven för just det bankärende ni försöker göra. | Kontrollera om bankärenden, konton, värdepapper och liknande verkligen täcks. |

| Ikraftträdandelåset | Banken är inte trygg med att fullmakten faktiskt har trätt i kraft. | Bedöm om underlag behövs eller om tingsrättsprövning kan bli aktuell. |

| Bankprocesslåset | Banken kräver original, kontorsmöte eller saknar digital lösning för hanteringen. | Följ bankens process och begär skriftlig motivering om stoppet kvarstår. |

Tabellen ovan bygger direkt på lagens formkrav, reglerna om ikraftträdande samt den bankpraxis som beskrivs av Konsumenternas och Svenska Bankföreningen.

På Justiflex ser vi ofta att ett enda tydligare stycke om bankärenden, kombinerat med en bättre plan för ikraftträdandet, är det som gör att ett stopp faktiskt lossnar.

Vad lagen kräver

En framtidsfullmakt får omfatta ekonomiska och personliga angelägenheter, men inte sjukvård, tandvård eller frågor av utpräglat personlig karaktär. Den som upprättar fullmakten måste ha fyllt 18 år och ha förmåga att ha hand om sina angelägenheter. Fullmakten ska vara skriftlig, undertecknas eller bekräftas i två vittnens samtidiga närvaro och tydligt ange att det är en framtidsfullmakt, vem som är fullmaktshavare och vilka angelägenheter den omfattar.

Lagen säger också att det är fullmaktshavaren som som huvudregel bedömer när framtidsfullmakten har trätt i kraft. Om fullmakten anger det, eller om fullmaktshavaren själv begär det, ska tingsrätten pröva frågan. Vid en sådan ansökan ska original eller bestyrkt kopia ges in, och domstolen ska som utgångspunkt hämta in läkarintyg eller likvärdig utredning.

Fullmaktshavaren får inte företräda fullmaktsgivaren i frågor där det finns motstridiga intressen, och gåvor är bara tillåtna inom lagens ramar om frågan inte regleras särskilt i fullmakten. Rätten till arvode kräver också stöd i fullmakten.

Så arbetar banker i praktiken 2026

SEB skriver att framtidsfullmakter för närvarande inte kan ge tillgång till internetbanken. Nordea skriver att fullmakten ska lämnas in i original när den ska börja användas och att fullmaktshavaren behöver kontakta kundservice och boka möte på kontor. Handelsbanken anger att fullmakten alltid ska visas upp i original. Swedbank anger att fullmakten inte kan omfatta tillgång till fullmaktsgivarens personliga koder och säkerhetsdosor.

Svenska Bankföreningens bankmall visar dessutom hur banksektorn själv strukturerar frågan. Där anges bland annat att fullmakten omfattar typiska bankåtgärder, att fullmakten måste visas upp i original varje gång, att den inte omfattar gåvor eller arvode utan särskild reglering och att den träder i kraft när fullmaktshavaren bedömer att tillståndet har inträtt.

Det här är skälet till att många familjer upplever att banken “säger nej” trots att de har ett dokument hemma som på papperet ser helt korrekt ut.

Snabbtest: hur stor är risken att banken stoppar din framtidsfullmakt?

Svara ja eller nej på följande:

- Framgår det tydligt att handlingen är en framtidsfullmakt?

- Står det tydligt vilka bank- och ekonomiärenden fullmakten omfattar?

- Är två vittnen korrekt med vid underskriften?

- Finns originalet lätt tillgängligt?

- Har ni tänkt igenom hur ikraftträdandet ska visas eller förklaras?

- Finns risk för intressekonflikt?

- Vet ni hur just er bank hanterar framtidsfullmakter?

0–2 nej: låg risk

3–4 nej: medelhög risk

5 eller fler nej: hög risk

Det här testet är inte lagtext. Det är ett praktiskt beslutsstöd för att snabbt se var det sannolika stoppet sitter.

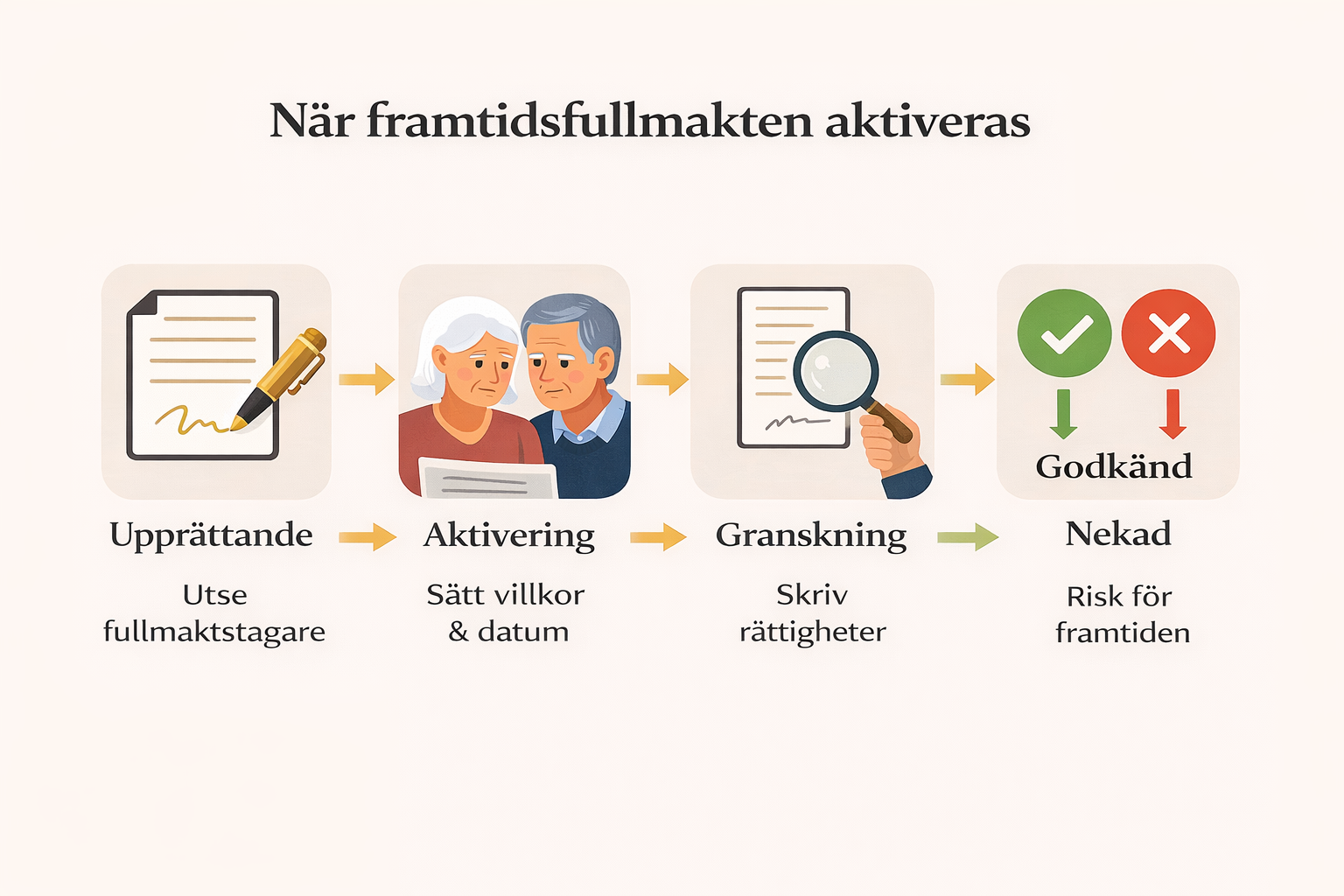

5 steg för att banksäkra din framtidsfullmakt

1. Skriv ut vad fullmaktshavaren faktiskt ska få göra

Skriv inte bara “sköta min ekonomi”. Om bankärenden ska fungera smidigare behöver det vara tydligt att fullmakten omfattar sådant som konton, information från banken, hantering av bankmedel och andra ekonomiska angelägenheter som verkligen kan bli aktuella. Lagens 5 § kräver att angelägenheterna framgår, och Bankföreningens bankmall visar en betydligt mer konkret nivå än många generella nätmallar.

2. Planera för ikraftträdandet redan från början

Många konflikter uppstår inte kring underskriften utan kring frågan om när fullmakten började gälla. Därför bör man redan när fullmakten skrivs tänka igenom hur det ska kunna förklaras eller styrkas om banken senare ifrågasätter det.

3. Förvara originalet smart

Det finns inget centralt register. Banken vill ofta se originalet varje gång. Ett dokument som ingen hittar när det verkligen behövs är ett praktiskt misslyckande även om det juridiskt är korrekt.

4. Tänk igenom jäv, gåvor och arvode

Om fullmaktshavaren kan hamna i intressekonflikt, om gåvor kan bli aktuella eller om arvode ska få tas ut bör det hanteras med precision. Både lagen och Bankföreningens material visar att detta är områden där många annars fastnar.

5. Ta reda på hur just banken gör

Bankerna har olika rutiner. Därför är det klokt att ta reda på hur den aktuella banken hanterar framtidsfullmakter i praktiken i stället för att utgå från att alla arbetar likadant.

Steg för steg: så gör du när banken redan har sagt nej

Steg 1: Be om ett konkret besked

Fråga om stoppet gäller formkrav, omfattning, ikraftträdande, original eller bankens tekniska rutin. Be helst om ett skriftligt svar. Konsumenternas beskriver att många konsumenter inte får något tydligt skriftligt besked om varför fullmakten inte godtas.

Steg 2: Kontrollera om fullmakten uppfyller 3–5 §§

Om dokumentet brister här är det ett verkligt juridiskt problem. Då hjälper det inte att argumentera med banken.

Steg 3: Kontrollera om just det aktuella bankärendet omfattas

En fullmakt kan vara giltig men ändå för snäv för en viss åtgärd. Det är här många generella formuleringar faller.

Steg 4: Följ bankens process fullt ut

Om banken kräver original och bokat möte är det sällan där striden ska tas först. Det snabbaste är ofta att följa processen och därefter angripa det som återstår.

Steg 5: Överväg tingsrättsprövning om tvisten gäller ikraftträdandet

Om kärnproblemet är att banken inte godtar att fullmakten har trätt i kraft kan 11–13 §§ vara vägen vidare. Då blir frågan prövad i ett särskilt ärende där domstolen hämtar in medicinskt underlag om det behövs.

Många familjer hör av sig först efter ett bank-nej. Det går ofta att reda ut betydligt snabbare när man först identifierar vilket av de fyra låsen som faktiskt är problemet.

Framtidsfullmakt vs anhörigbehörighet vs god man

| Lösning | När den passar bäst | Begränsning |

|---|---|---|

| Framtidsfullmakt | När du själv i förväg vill välja vem som ska hjälpa dig med ekonomiska och vissa personliga angelägenheter. | Kan fastna i bankens praktiska hantering. |

| Anhörigbehörighet | När närmast anhörig behöver hjälpa till med vardagsekonomi och enklare avtal. | Mycket mer begränsad. |

| God man | När mer omfattande ställföreträdarskap behövs eller andra lösningar inte räcker. | Tar tid och du väljer inte själv personen på samma sätt. |

Konsumenternas beskriver framtidsfullmakt som ett alternativ till god man, samtidigt som anhörigbehörigheten är betydligt snävare och främst avser vardagliga ekonomiska åtgärder. Nordea och Handelsbanken beskriver också framtidsfullmakt som ett alternativ till god man eller förvaltare.

Digital signering 2026 – vad gäller?

I mars 2026 gäller fortfarande huvudregeln i 4 §: framtidsfullmakten ska vara skriftlig och bevittnad. Samtidigt har regeringen i proposition 2025/26:92 föreslagit en ny 4 a § som skulle göra det möjligt att skriva under framtidsfullmakter elektroniskt med avancerad elektronisk underskrift, med föreslaget ikraftträdande den 1 juli 2026.

Det betyder två saker. För det första bör du inte skriva att framtidsfullmakter redan nu generellt fungerar fullt ut digitalt som om bankernas vardag redan var förändrad. För det andra bör du räkna med att bankernas praktiska rutiner kring original, identitetskontroll och internetbank kan släpa efter även när civilrätten blir mer digital.

FAQ

Är fullmakten ogiltig bara för att banken säger nej?

Nej. Ett nej kan bero på formkrav, omfattning, ikraftträdande eller bankens egna rutiner. Det är inte samma sak som att fullmakten saknar juridisk verkan.

Måste jag använda Bankföreningens eller bankens egen mall?

Nej, inte nödvändigtvis. Konsumenternas anger att en generell framtidsfullmakt kan fungera, så länge den är korrekt utformad och uppfyller formkraven. Däremot kan bankens eller Bankföreningens mall ge en tydlig bild av vilken precision banken förväntar sig i bankmiljö.

Måste jag visa originalet?

Ofta ja. Bankföreningens bankmall säger att fullmakten måste visas upp i original varje gång den används i banken, och Nordea beskriver uttryckligen att originalet ska tas med till kontorsmötet när fullmakten ska aktiveras.

Kan jag använda fullmaktsgivarens BankID eller dosa?

Nej. Swedbank anger att fullmakten inte kan omfatta tillgång till fullmaktsgivarens personliga koder och säkerhetsdosor, och Konsumenternas beskriver samma praktiska problem i sin rapport.

Vem avgör när fullmakten träder i kraft?

Huvudregeln i 9 § är att fullmaktshavaren själv bedömer när framtidsfullmakten har trätt i kraft, om inte fullmakten anger att domstol ska pröva frågan eller fullmaktshavaren själv begär det. Nordea beskriver också att det är fullmaktshavaren som avgör när den ska tas i bruk.

Kan tingsrätten pröva ikraftträdandet?

Ja. Det regleras i 11–13 §§. Fullmaktshavaren kan ansöka, och då ska original eller bestyrkt kopia ges in. Domstolen ska som utgångspunkt hämta in läkarintyg eller likvärdig utredning.

Vad händer om fullmakten inte längre kan skrivas om?

Om fullmaktsgivaren inte längre har den förmåga som krävs enligt 3 § kan det vara för sent att upprätta en ny framtidsfullmakt. Då kan anhörigbehörighet eller god man bli aktuellt beroende på situationen.

Upphör framtidsfullmakten vid dödsfall?

Ja. Det framgår uttryckligen av Bankföreningens bankmall. Efter dödsfallet är det andra regler som styr, till exempel dödsboförvaltning och bouppteckning.

Slutsats

Det som stoppar familjer är sällan bara lagen.

Det som stoppar familjer är oftare kombinationen av tre saker:

att dokumentet är för allmänt skrivet,

att ikraftträdandet inte är tillräckligt tydligt,

eller att banken har en process som ingen hade tänkt igenom i förväg.

Därför är den viktigaste frågan inte:

“Har vi en framtidsfullmakt?”

Den viktigaste frågan är:

“Har vi en framtidsfullmakt som faktiskt går att använda hos banken när det verkligen gäller?”

Skapa trygghet innan banken säger nej

Vill du minska risken för stopp senare behöver du en framtidsfullmakt som är tydlig, juristgranskad och skriven för verkligheten – inte bara för teorin.

Skapa din framtidsfullmakt digitalt med Justiflex

Juristgranskad struktur.

Tydlig omfattning för bankärenden.

Klara instruktioner för underskrift, vittnen och originalhantering.

Utformad för att fungera också när den faktiskt ska användas.

Disclaimer: Den här artikeln är allmän information och ersätter inte individuell juridisk rådgivning. Vad som gäller i ditt fall beror på fullmaktens exakta formulering, bankens invändning och den konkreta situationen.

Om författaren:

Robin Forslöv är jurist och grundare av Justiflex AB. Justiflex arbetar med praktisk familjejuridik och digitala juridiska dokument med fokus på tydlighet, trygghet och användbarhet i verkliga situationer.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Banken säger nej till din framtidsfullmakt – vad gör du nu? Läs mer »