Bodelning under bestående äktenskap – komplett guide 2026

15 mars 2026 | Av Robin Forslöv | 5 min läsning

Bodelning under bestående äktenskap – komplett guide 2026

Bodelning under bestående äktenskap kan vara ett smart sätt att jämna ut ägandet i bostad eller fastighet, skapa tydligare ekonomisk balans och ordna familjens juridik utan att ni skiljer er.

Om ni gör det i fel ordning kan bodelningshandlingen få brister, lagfarten försenas och viktiga frågor om lån, skatt och framtida arv lämnas olösta.

Ja, makar kan göra bodelning under bestående äktenskap om de är överens. Ni måste först skicka in en skriftlig anmälan till Skatteverket, och bodelningen ska sedan utgå från egendomsförhållandena den dag anmälan kom in. Det används ofta för att jämna ut ägandet i bostad eller fastighet, skapa tydligare ekonomisk balans eller ordna strukturen inför arv, lån eller framtida förändringar. Skatteverket tar ut en ansökningsavgift på 275 kr.

När blir detta aktuellt?

Många tror att bodelning bara hör ihop med skilsmässa eller dödsfall. Det stämmer inte. Svensk rätt tillåter också bodelning under pågående äktenskap, så länge makarna är ense och först gör en skriftlig anmälan till Skatteverket.

Det här blir ofta aktuellt när ni vill:

- jämna ut ägandet i hus, bostadsrätt eller sommarstuga

- låta båda makar stå som ägare till bostaden

- skapa tydlighet innan omförhandling av lån

- ordna familjens ekonomi inför framtida arv eller generationsskifte

- få bättre struktur innan en make går in i företagande eller annan ekonomisk risk

Hook + Risk

Den vanligaste missen är inte att människor vill fel. Den vanligaste missen är att de väljer fel juridiskt verktyg eller gör saker i fel ordning.

Resultatet blir ofta att:

- lagfarten fastnar,

- banken och ägandet inte matchar varandra,

- eller att en framtida tvist uppstår först när det redan är för sent.

Lantmäteriet är tydligt med att lagfart vid bodelning kräver rätt underlag och att ansökan ska göras inom tre månader efter förvärvet.

Vad du får av den här guiden

Du får veta:

- vad bodelning under bestående äktenskap faktiskt är

- vad lagen kräver

- vilken ordning som måste följas

- hur fastighet, lagfart och skatt påverkas

- hur särkullbarn och framtida arv kan påverkas

- när bodelning är bättre än gåva eller äktenskapsförord

- vilka misstag som blir dyrast i verkligheten

Robins Reflektion

“Jag möter ofta par som tror att de har löst allt bara för att båda nu står på bolånet. Men lån är inte samma sak som äganderätt. Att vara medansvarig för skulden gör dig inte automatiskt till ägare av halva huset. Där går många fel — och det felet blir dyrt först senare.”

Det här är ett område där många gör rätt tanke men fel juridiskt val

På Justiflex ser vi ofta samma mönster: makar vill skapa trygghet, balans och tydlighet. Men de blandar ihop bodelning, gåva mellan makar och äktenskapsförord.

Det ser rätt ut på ytan:

- någon skriver ett enkelt dokument,

- banken ändrar något,

- båda känner sig lugna.

Men juridiskt kan konstruktionen fortfarande vara fel.

Det avgörande är nästan alltid tre frågor:

- Vad vill ni uppnå?

- Vad äger ni faktiskt i juridisk mening?

- Vilken lösning håller även om livet förändras senare?

Vad betyder bodelning under bestående äktenskap?

Enligt 9 kap. 1 § andra stycket äktenskapsbalken får makar som är ense, efter skriftlig anmälan till Skatteverket, fördela sin egendom genom bodelning under äktenskapet utan att någon skilsmässa pågår.

Bodelningen ska enligt 9 kap. 2 § göras med utgångspunkt i egendomsförhållandena den dag anmälan gjordes. Och enligt 9 kap. 3 § ska varje make redovisa sin egendom och lämna uppgifter som är av betydelse för bodelningen.

Det här är alltså inte bara “att skriva över halva huset”. Det är en särskild familjerättslig process med:

- egen brytdag,

- egen ordning,

- och egna praktiska följder.

Vad säger lagen?

Det finns fyra kärnregler:

1. Enighet krävs

Ni kan inte tvinga fram bodelning under bestående äktenskap. Regeln bygger på att makarna är överens.

2. Anmälan till Skatteverket måste komma först

Skatteverket anger uttryckligen att ni måste anmäla bodelningen innan ni kan skriva själva bodelningshandlingen. Ett avtal som undertecknas innan anmälan är utan verkan som bodelningshandling.

3. Brytdagen styr vilka tillgångar som räknas

Det är egendomen den dag anmälan kom in som är utgångspunkten.

4. Registrering är inte samma sak som innehållsgranskning

Skatteverket registrerar handlingar, men myndigheten prövar inte om en bodelningshandling är rättsligt bindande mellan parterna eller vilken verkan den har. Det är en mycket viktig nyans.

Information Gain: den nyans nästan alla missar

Enskild egendom kan i vissa fall tas med

Huvudregeln är att giftorättsgods ska ingå i bodelningen. Men enligt 10 kap. 4 § äktenskapsbalken kan makar komma överens om att viss enskild egendom ska ingå, och den behandlas då som giftorättsgods i just den bodelningen.

Det här är en av de viktigaste juridiska nyanserna i hela ämnet.

Skattemässigt nollsummespel nu — men inte nödvändigtvis senare

Själva bodelningen utlöser normalt inte någon omedelbar kapitalvinstbeskattning. Men den som tar över en fastighet eller annan tillgång övertar normalt det tidigare skattemässiga spåret enligt kontinuitetsprincipen, till exempel anskaffningsutgift och förbättringsutgifter. Det betyder att skatten kan slå först långt senare, när tillgången säljs.

Det är därför jag skulle beskriva bodelning som:

- skattemässigt lugn i dag

- men ibland skattemässigt tung i morgon

När är bodelning under bestående äktenskap smart?

Bodelning är ofta smart när ni vill:

- jämna ut bostadsägande

- skapa tydlighet mellan ägande och betalningsansvar

- ordna familjens ekonomi utan att skriva om hela äktenskapsstrukturen

- förbereda för framtida arv eller generationsplanering

- undvika stämpelskatt som annars kan bli aktuell vid gåva med lån eller ersättning på hög nivå

Fastighet, lagfart och skatt

Lantmäteriet anger att ansökan vid bodelning ska innehålla:

- registrerad anmälan om bodelning under bestående äktenskap från Skatteverket

- bodelningshandling i original

- korrekt uppgift om fastighet och andel

Lantmäteriet anger också att bodelningshandlingen ska vara daterad efter att Skatteverket mottagit anmälan. Lagfart ska därefter sökas inom tre månader efter förvärvet.

Vid bodelning tas normalt ingen stämpelskatt ut, utan endast expeditionsavgift. Lantmäteriet anger i sin avgiftsinformation att expeditionsavgiften är 825 kr. Vid gåva kan däremot stämpelskatt bli aktuell om lån eller ersättning uppgår till 85 procent eller mer av taxeringsvärdet.

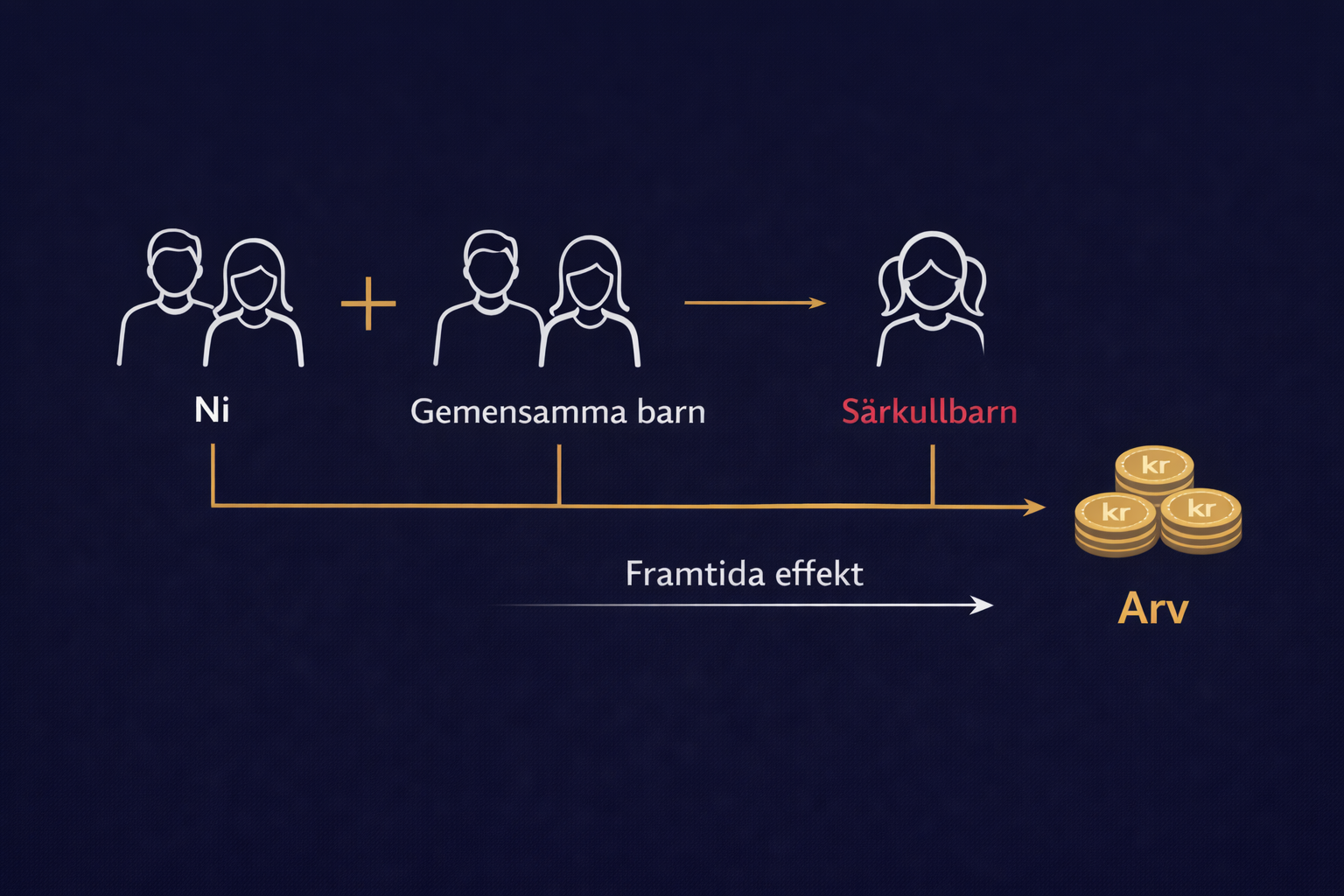

Särkullbarn, arv och framtida effekt

Bodelning under bestående äktenskap är inte ett arvsdokument i sig. Men eftersom bodelningen kan ändra vem som äger vad innan ett framtida dödsfall, kan den i praktiken påverka vilken egendom som senare finns i en makes kvarlåtenskap.

Det blir särskilt viktigt att tänka igenom helheten om det finns:

- särkullbarn

- testamente

- tidigare gåvor

- stora fastighetsvärden

- ojämn förmögenhetsbild mellan makarna

Här går många fel genom att bara se dokumentet framför sig, i stället för att se hela familjens juridiska system.

Justiflex beslutsmodell: bodelning, gåva eller äktenskapsförord?

| Verktyg | När passar det bäst? | Stark fördel | Vanlig risk |

|---|---|---|---|

| Bodelning under bestående äktenskap | När ni vill omfördela egendom inom äktenskapet | Ingen stämpelskatt vid själva bodelningsförvärvet, tydlig struktur | Fel ordning eller dålig handling kan skapa problem med lagfart |

| Gåva mellan makar | När syftet är att ge bort en viss tillgång | Kan vara enkel vid ren överföring | Registrering krävs i praktiken i flera viktiga situationer, och stämpelskatt kan utlösas vid hög låneövertagandenivå |

| Äktenskapsförord | När målet är att göra egendom enskild | Stark framtidseffekt | Ändrar inte ägandet här och nu |

Gör inte detta först: börja inte med mallen. Börja med målet.

Interaktivt självtest: är bodelning rätt för er?

Svara ja eller nej:

- Är ni fortfarande gifta och vill fortsätta vara det?

- Är ni överens om att ändra ägandet?

- Finns det giftorättsgods ni vill omfördela?

- Är målet större än att bara ge bort en enskild tillgång?

- Behöver ni tydlighet inför bostad, lån, arv eller generationsskifte?

4–5 ja: bodelning är ofta ett starkt alternativ.

2–3 ja: jämför noggrant med gåva och äktenskapsförord.

0–1 ja: ni tittar troligen på fel verktyg.

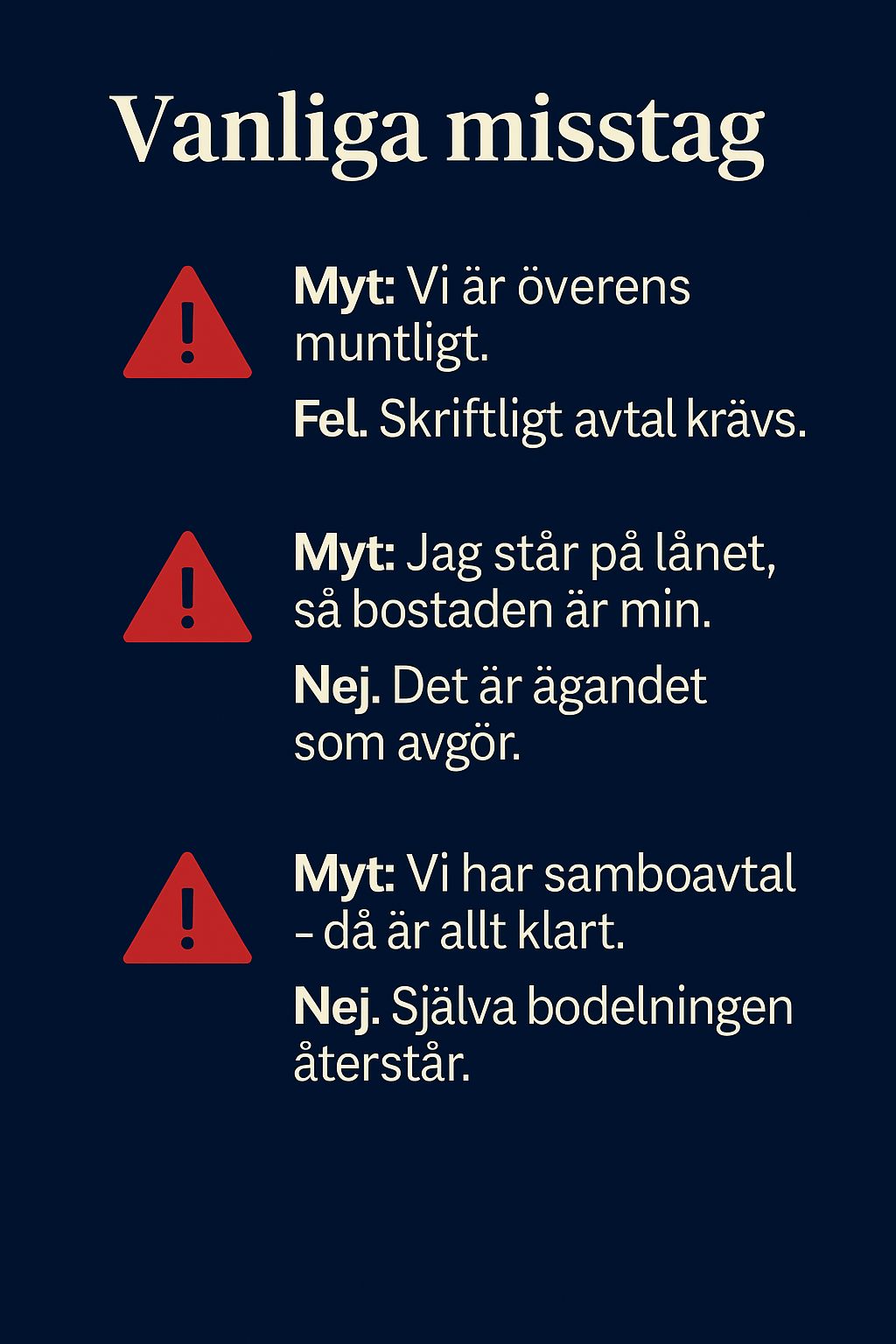

Vanliga och dyra misstag

1. Dateringsfällan

Ni skriver handlingen först och anmäler sen. Då kan dokumentet sakna verkan som bodelningshandling.

2. Ni tror att registrering = juridisk kvalitetsstämpel

Det gör det inte. Skatteverket registrerar men avgör inte om handlingen faktiskt håller mellan er.

3. Ni glömmer skulderna

Ägandet ändras, men banken och lånen ligger kvar som tidigare. Då får ni en farlig obalans mellan ägande och betalningsansvar.

4. Ni missar skattekonsekvensen vid framtida försäljning

Den som tar över fastigheten tar ofta också över det gamla anskaffningsvärdet.

5. Ni förenklar bort särkullbarnsperspektivet

Bodelningen påverkar morgondagens tillgångsmassa, vilket i sin tur kan påverka morgondagens arv.

6. Ni använder bodelning för att “gömma” egendom

Äktenskapsbalken innehåller borgenärsskyddsregler som kan slå till om bodelningen sker till skada för borgenärer.

7. Ni väljer billig mall i stället för rätt struktur

Det som ser billigt och enkelt ut i dag blir ofta dyrt när det ska fungera ihop med fastighet, bank, skatt och arv.

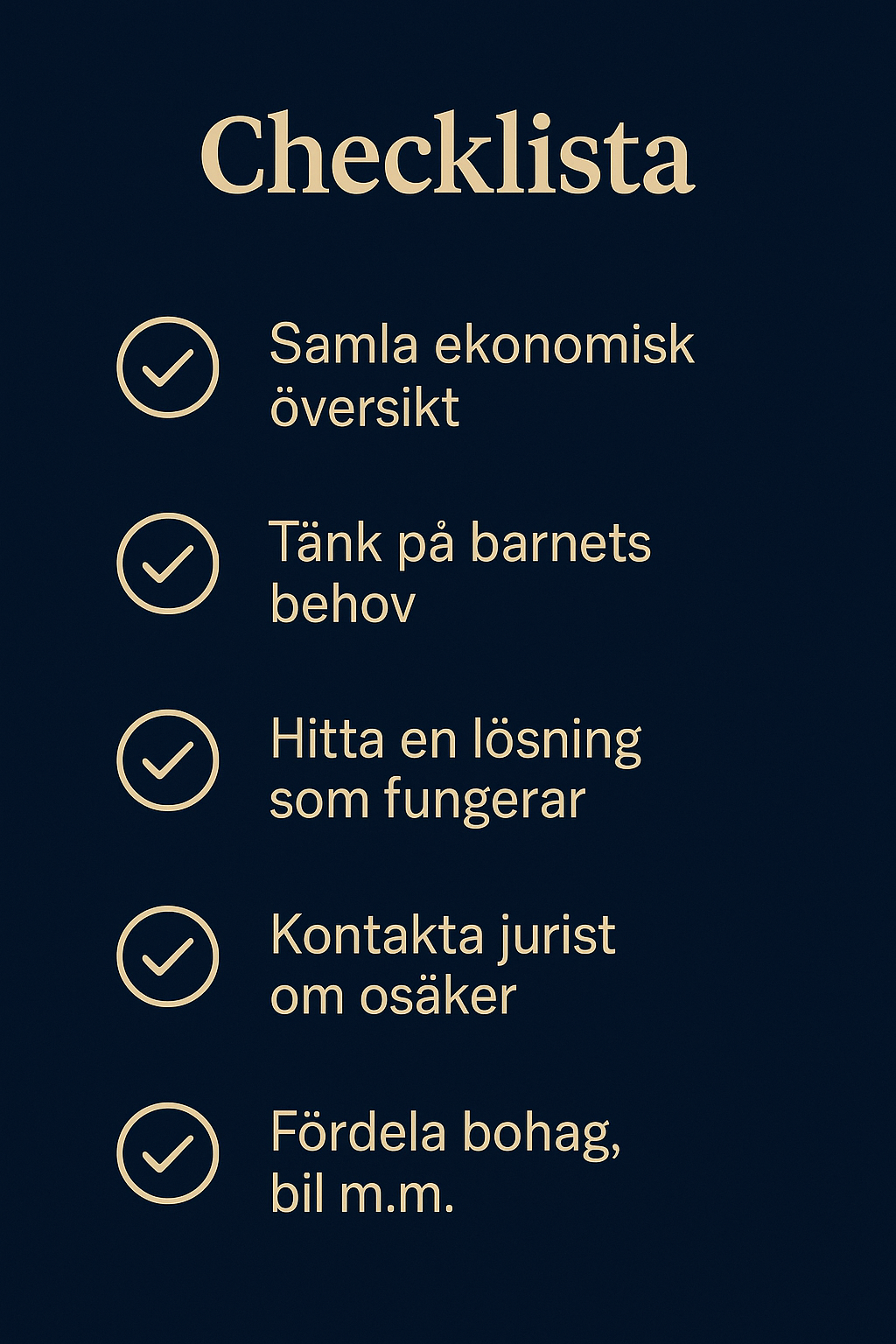

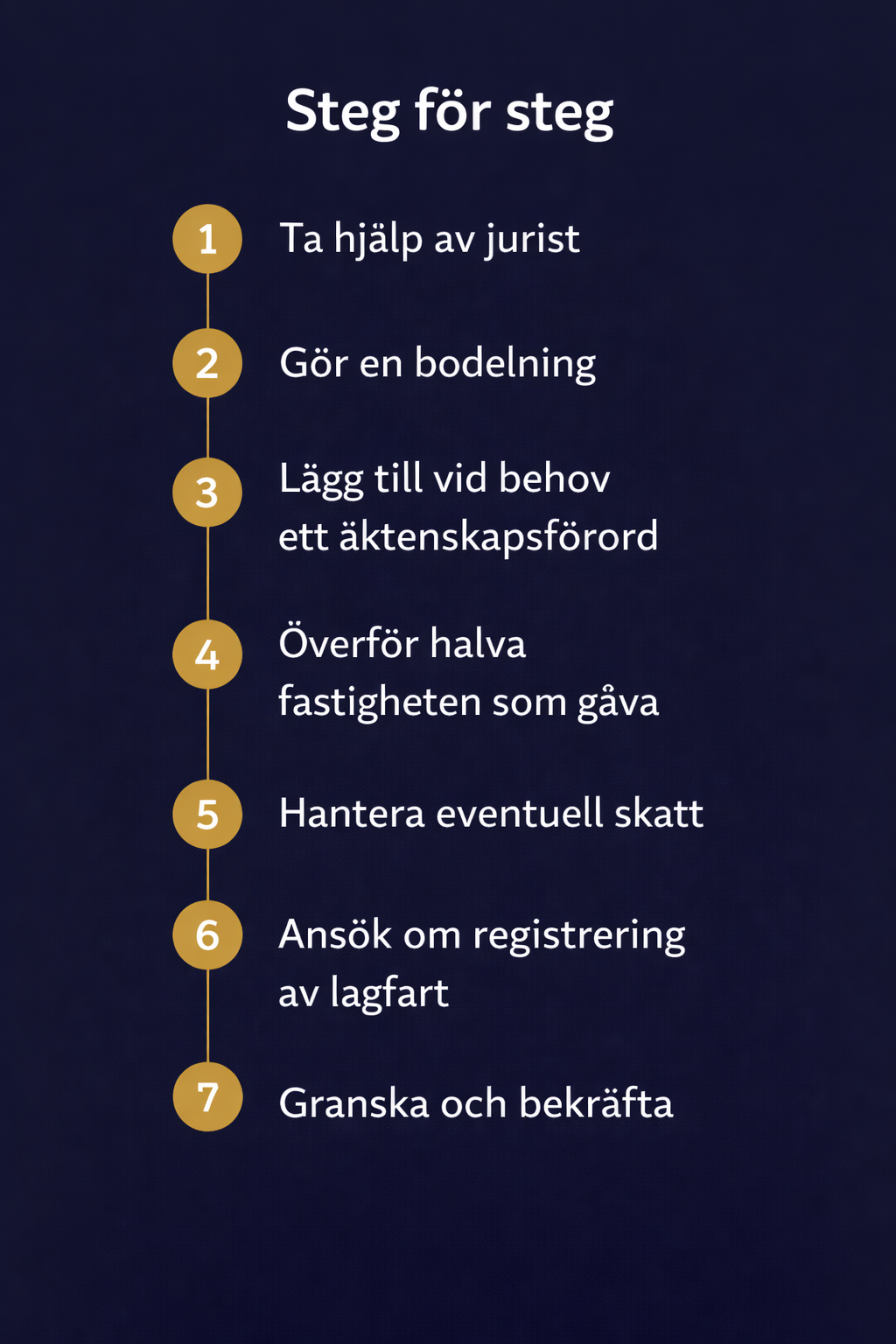

Steg för steg: så gör ni rätt

Steg 1: Bestäm målet

Vad vill ni uppnå? Jämna ut ägandet? Skydda familjen? Förbereda framtiden?

Steg 2: Kartlägg egendomen

Identifiera giftorättsgods, enskild egendom, skulder och tillgångar.

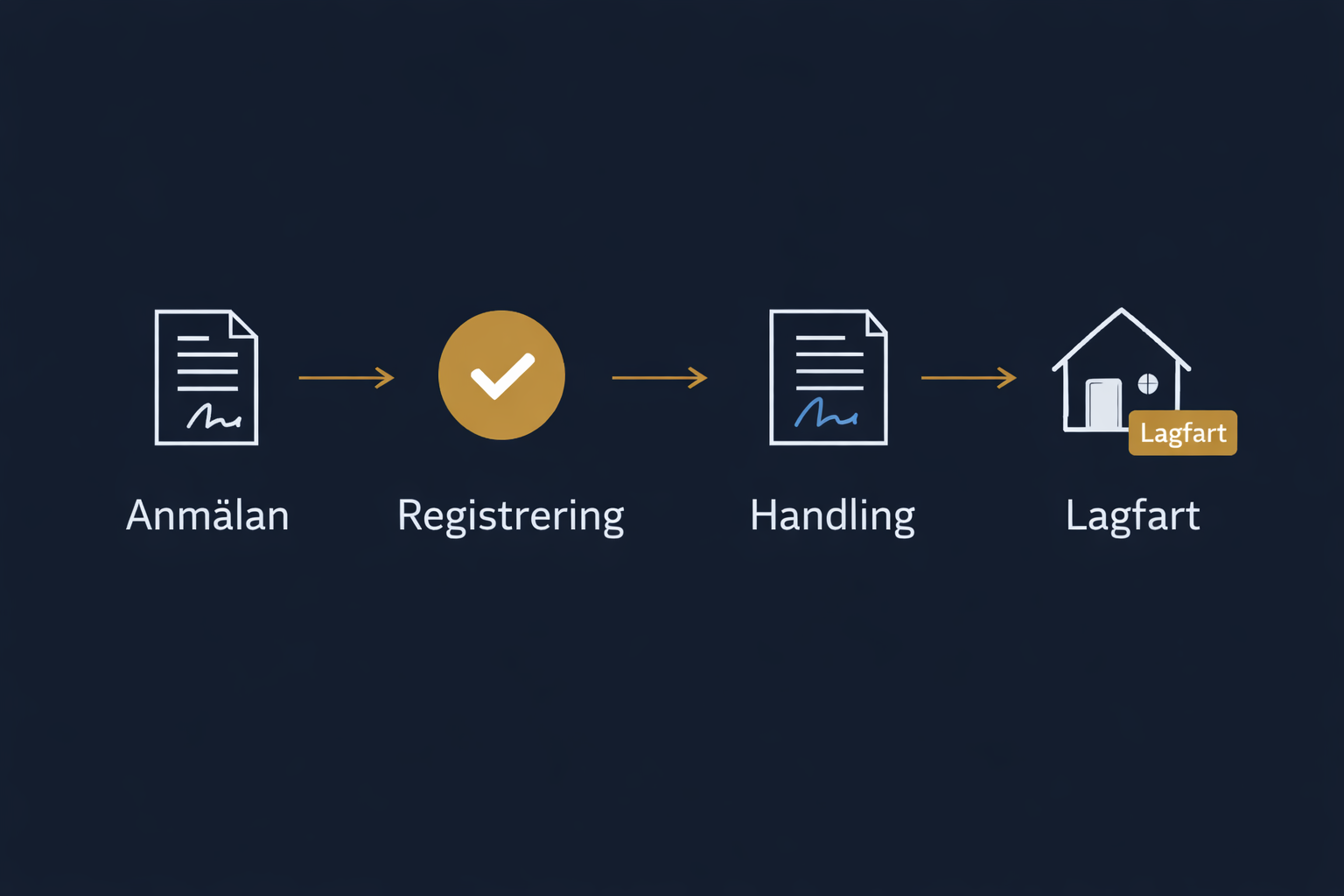

Steg 3: Skicka skriftlig anmälan till Skatteverket

Det finns ingen särskild blankett. Båda makar ska skriva under. Avgiften är 275 kr.

Steg 4: Använd rätt brytdag

Utgå från egendomsförhållandena den dag anmälan kom in.

Steg 5: Upprätta bodelningshandling

Skriv handlingen först efter att anmälan kommit in. Vid fastighet måste beteckning och andel framgå tydligt.

Steg 6: Ansök om lagfart

Om fastighet eller tomträtt ingår ska lagfart sökas inom tre månader.

Steg 7: Säkerställ helheten

Behövs även testamente, skuldebrev eller äktenskapsförord? Ofta är det här den verkliga tryggheten uppstår.

Konsekvenser om det blir fel

Pengar

Omtag, nya avgifter, förseningar och sämre förhandlingsläge.

Relation

Osäkerhet och missförstånd om vad ni faktiskt menade.

Framtida tvist

En fråga som skulle lösas lugnt i dag kan bli en dyr process senare.

Arv och dödsfall

Otydligt ägande spiller ofta över på bouppteckning, arvsskifte och frågor från barnen.

FAQ

Kan man bodela utan att skilja sig?

Ja. Makar som är ense kan göra bodelning under bestående äktenskap efter skriftlig anmälan till Skatteverket.

Måste vi anmäla först?

Ja. Anmälan måste göras innan bodelningshandlingen skrivs.

Vad kostar det?

Skatteverkets avgift är 275 kr.

Finns det en särskild blankett?

Nej. Skatteverket anger att det inte finns någon särskild blankett för anmälan om bodelning under äktenskapet.

Ingår enskild egendom?

Normalt ingår giftorättsgods. Men makar kan i vissa fall avtala om att viss enskild egendom ska ingå.

Måste man söka lagfart?

Ja, om fastighet eller tomträtt förvärvats genom bodelning. Ansökan ska göras inom tre månader.

Betalar man stämpelskatt?

Inte vid vanligt bodelningsförvärv. Vid gåva kan stämpelskatt däremot bli aktuell beroende på lån eller ersättning.

Vad händer med lånen?

Bodelningen ändrar inte automatiskt ert avtal med banken. Banken måste normalt hantera lånefrågan separat.

Kan vi ångra oss?

När anmälan registrerats och handlingen undertecknats finns ingen enkel “ångra-knapp”. Därför bör ni vara klara över målet innan ni skriver färdigt.

Sparar Skatteverket själva bodelningshandlingen?

Skatteverket skickar tillbaka originalet efter beslut om registrering och arkiverar en kopia.

Vår juridiska bedömning

Bodelning under bestående äktenskap är ett av de mest underskattade verktygen i svensk familjerätt. När det används rätt skapar det balans, tydlighet och långsiktig trygghet. När det används slarvigt skapar det i stället problem som ofta märks först senare.

Den stora skillnaden mellan en generisk nätmall och en hållbar lösning är nästan alltid:

- rätt ordning

- rätt egendom

- rätt skattemässig förståelse

- rätt analys av arv, lån och familjesituation

Nästa steg

Börja inte med dokumentet. Börja med målet.

I vissa familjer är bodelning under bestående äktenskap exakt rätt väg. I andra är gåva mellan makar eller äktenskapsförord bättre.

Skapa juristgranskade familjerättsliga avtal digitalt hos Justiflex

BankID • Juristgranskat • Säker hantering • Anpassat för svensk familjerätt

Juridisk disclaimer

Den här artikeln är allmän information och inte individuell juridisk rådgivning. Bedömningen kan påverkas av bland annat äktenskapsförord, skulder, fastighetsägande, tidigare gåvor, särkullbarn, testamente och annan dokumentation.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Bodelning under bestående äktenskap – komplett guide 2026 Läs mer »