Gåva före dödsfall – så kan barn kräva tillbaka värde till dödsboet

28 april 2026 | Av Robin Forslöv | 5 min läsning

Gåva före dödsfall – så kan barn kräva tillbaka värde till dödsboet

Många tror att en förälder fritt kan ge bort pengar, bostad eller annan egendom före sin död – och att barnen sedan inte kan göra något. I verkligheten kan en sådan gåva behöva räknas tillbaka vid laglottsberäkningen om den i praktiken fungerar som ett testamente, särskilt när särkullbarn eller andra bröstarvingar riskerar att få för lite.

Det svåra är sällan själva gåvan – utan att förstå om den var ett vanligt beslut under livet eller ett sätt att kringgå laglotten. Därför bör gåvan, bouppteckningen och tidsfristen granskas innan du skriver under något eller väntar för länge.

Ja. Barn kan kräva att en gåva före dödsfall räknas tillbaka om den i praktiken fungerade som ett testamente och kränkte laglotten. Då kan gåvomottagaren behöva återbära egendomen eller ersätta värdet. Talan måste väckas inom ett år från avslutad bouppteckning.

När arvet “försvinner” innan bouppteckningen ens har börjat

Det börjar ofta med en obehaglig upptäckt.

En fastighet har skrivits över.

Ett konto har tömts.

En bil, ett fritidshus eller stora belopp har gått till ett syskon, en ny make, en sambo eller ett barn från en annan relation.

När bouppteckningen kommer finns det nästan ingenting kvar.

Många tror att svaret är enkelt:

“Man får väl ge bort sina saker medan man lever?”

Det stämmer bara delvis.

Svensk arvsrätt skyddar barn genom laglotten. Om en gåva före dödsfall i praktiken används för att kringgå laglotten kan gåvan behandlas som ett testamente enligt 7 kap. 4 § ärvdabalken.

Det betyder att gåvans värde kan räknas tillbaka vid laglottsberäkningen.

För särkullbarn är detta extra viktigt. Särkullbarn har som huvudregel rätt att få ut sitt arv direkt när föräldern dör och behöver inte vänta tills en styvförälder har gått bort.

Vad du får av den här guiden

Efter att ha läst guiden vet du:

- när en gåva före dödsfall kan angripas,

- vad gåva som likställs med testamente betyder,

- hur du ser om laglotten är kränkt,

- skillnaden mellan vanlig gåva, förskott på arv och testamentsliknande gåva,

- vilka bevis som brukar vara avgörande,

- vilka misstag som kan göra att rätten går förlorad,

- vad du bör göra innan du skriver under bouppteckning eller arvskifte.

Målet är enkelt: du ska veta om det finns något att agera på – och vad nästa steg bör vara.

Innehåll

- Expertens erfarenhet: varför gåvor före dödsfall ofta leder till arvstvist

- Juridiken enkelt förklarad

- Vad är laglott?

- Vad är förstärkt laglottsskydd?

- När kan en gåva likställas med testamente?

- Beslutsstöd: kan gåvan angripas?

- Skillnad mellan gåva, förskott på arv och testamentsliknande gåva

- Gör detta först – inte detta

- Vanliga och dyra misstag

- Steg för steg: så gör du rätt

- Praktiskt exempel

- Interaktivt test

- Konsekvenser om det blir fel

- FAQ

- Nästa steg med Justiflex

1. Expertens erfarenhet: varför gåvor före dödsfall ofta leder till arvstvist

I Justiflex ärenden ser vi återkommande samma mönster.

Det är sällan ordet “gåva” som skapar konflikten.

Konflikten uppstår när gåvan upplevs som ett sätt att i hemlighet ändra arvet.

Ett barn får veta att ett syskon fått stora pengar.

Ett särkullbarn upptäcker att bostaden överförts till den nya maken.

En förälder har varit sjuk, beroende av hjälp eller påverkad av någon nära.

I de situationerna är den juridiska frågan inte bara:

“Fick personen ge bort egendomen?”

Den riktiga frågan är:

“Var gåvan egentligen ett sätt att kringgå laglotten?”

Det är där 7 kap. 4 § ärvdabalken blir central.

2. Juridiken enkelt förklarad

Barn är bröstarvingar.

Bröstarvingar har alltid rätt till sin laglott.

Laglotten är hälften av barnets arvslott enligt 7 kap. 1 § ärvdabalken.

En förälder kan alltså inte genom testamente göra ett barn helt arvlöst om barnet begär sin laglott.

Men samma problem kan uppstå på ett annat sätt.

Föräldern kanske inte skriver ett testamente.

Föräldern ger i stället bort egendom före döden.

Därför finns det förstärkta laglottsskyddet.

Om arvlåtaren under livet gett bort egendom under sådana omständigheter att gåvan till syftet liknar ett testamente, ska gåvan beaktas vid laglotten.

Om gåvan kränker laglotten kan gåvomottagaren behöva återbära egendomen eller ersätta värdet.

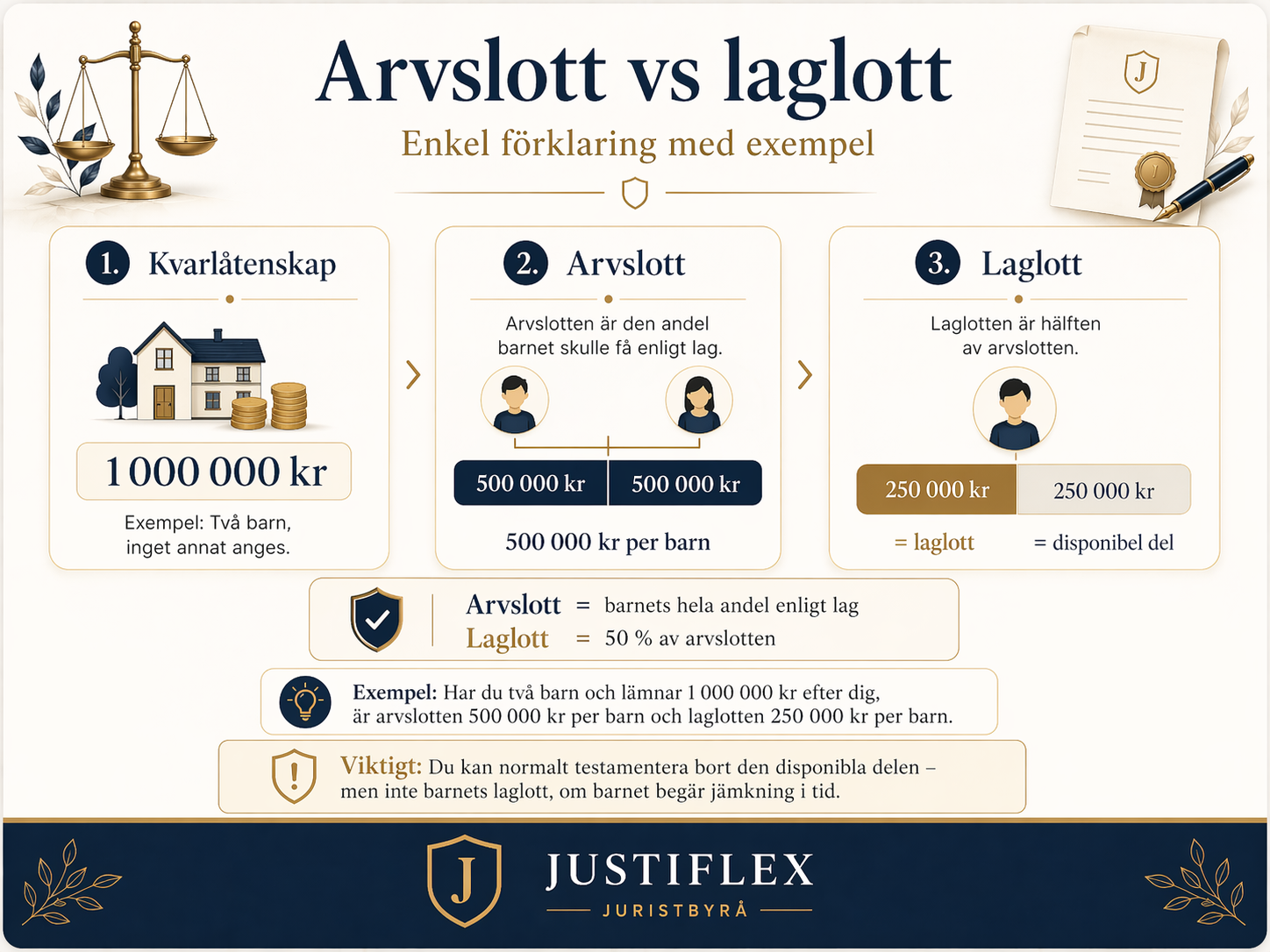

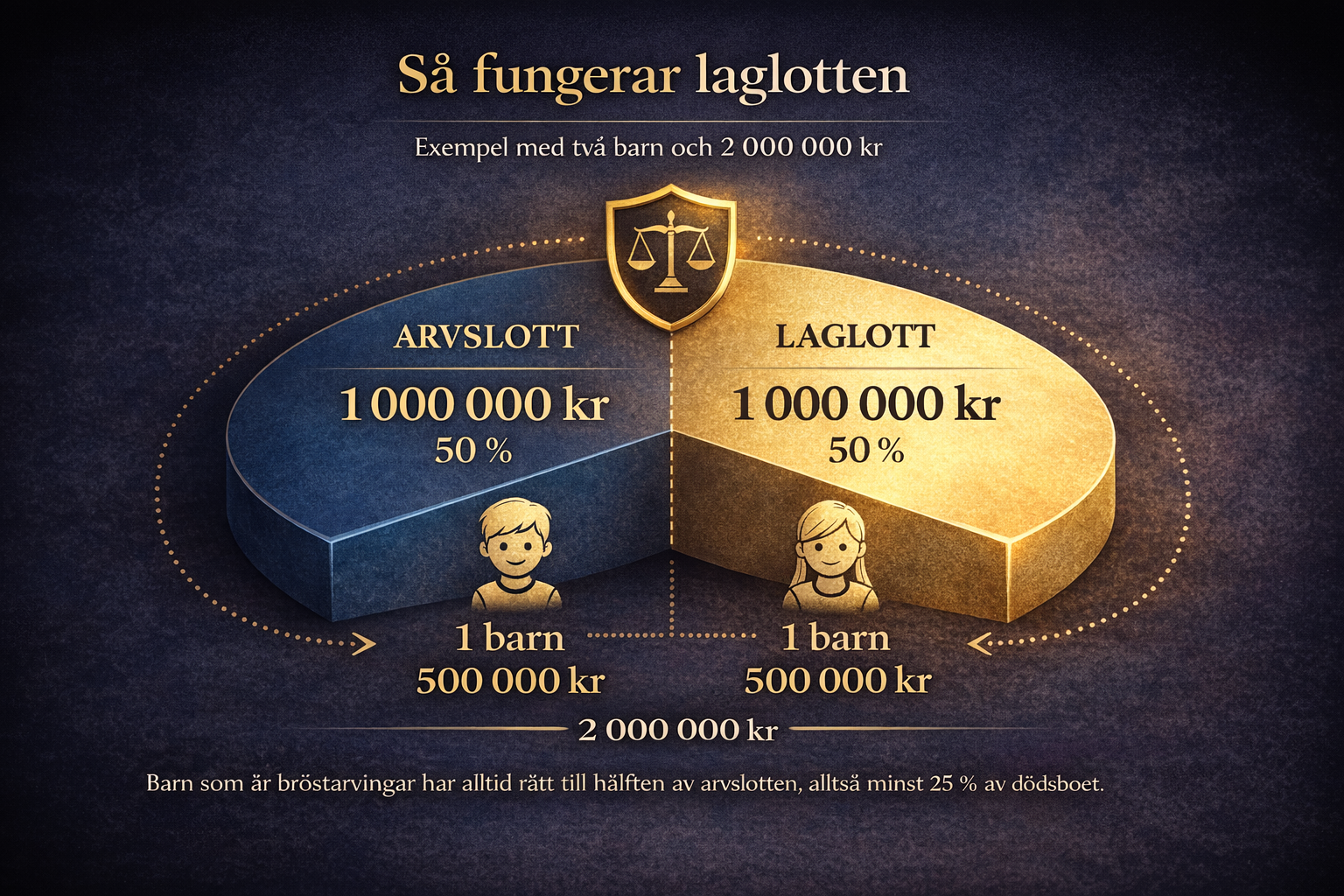

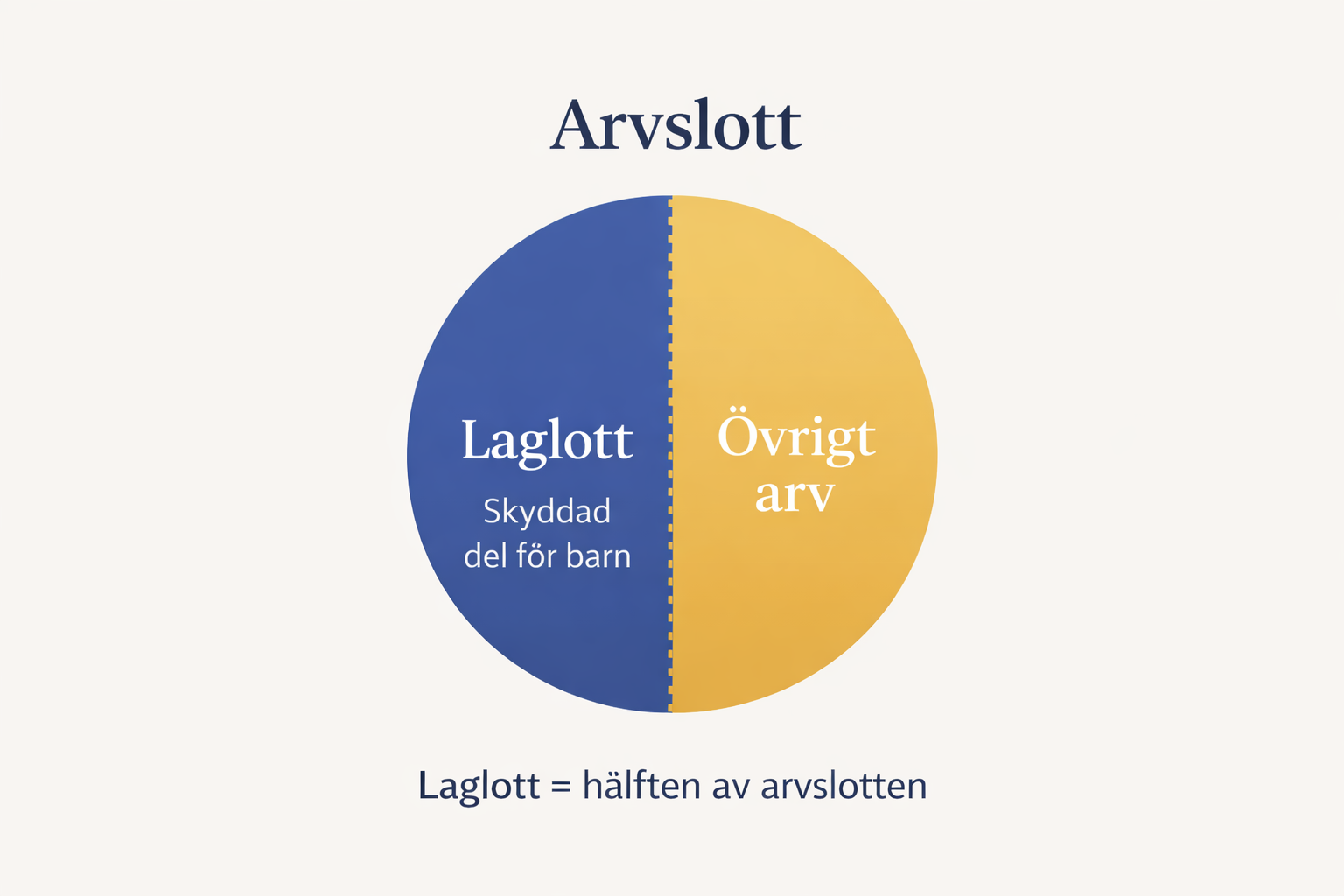

3. Vad är laglott?

Laglott är barnets minsta skyddade arvsrätt.

Exempel:

En förälder dör och lämnar två barn.

Kvarlåtenskapen är 1 000 000 kr.

Barnens arvslott är 500 000 kr var.

Barnens laglott är hälften av arvslotten, alltså 250 000 kr var.

Om föräldern gav bort nästan allt före döden kan samma princip användas för att räkna tillbaka gåvan.

Det viktiga är inte bara vad som finns kvar i dödsboet.

Det viktiga är också om egendom förts bort på ett sätt som kringgått laglotten.

4. Vad är förstärkt laglottsskydd?

Det förstärkta laglottsskyddet är ett skydd mot att laglotten kringgås genom gåvor.

Utan regeln skulle en förälder kunna göra så här:

- ge bort nästan all egendom före döden,

- lämna ett tomt dödsbo,

- göra ett barn praktiskt taget arvlöst.

Det är just den typen av situation som 7 kap. 4 § ärvdabalken kan fånga upp.

Högsta domstolen har förklarat att två situationer är särskilt typiska.

Den första är när givaren väntar döden i närtid.

Den andra är när givaren behåller den huvudsakliga nyttan av egendomen under sin livstid.

Det kan till exempel handla om att ge bort en bostad men fortsätta bo kvar.

5. När kan en gåva likställas med testamente?

En gåva kan likställas med testamente när den i praktiken fungerar som ett sätt att bestämma över arvet efter döden.

Domstolen gör en helhetsbedömning.

Man tittar bland annat på:

- när gåvan gavs,

- hur stor gåvan var,

- givarens hälsa,

- om givaren trodde att döden var nära,

- om givaren behöll nyttan av egendomen,

- om gåvan gynnade en person på andras bekostnad,

- om det finns sms, mejl, vittnen eller andra bevis om syftet.

Exempel 1: gåva nära dödsfallet

En svårt sjuk förälder ger bort stora belopp kort före sin död.

Det kan tala för att gåvan hade ett dödsfallsrelaterat syfte.

Exempel 2: fastighet ges bort men givaren bor kvar

En förälder ger bort huset till ett barn men bor kvar utan verklig ekonomisk förändring.

Det kan tala för att givaren behöll nyttan av egendomen.

Exempel 3: gåva för att göra ett barn arvlöst

I NJA 2022 s. 277 ansåg Högsta domstolen att gåvor till ett av två barn skulle likställas med testamente. Gåvorna skulle därför återbäras så att det andra barnet fick ut sin laglott.

6. Beslutsstöd: kan gåvan angripas?

| Fråga | Om svaret är ja | Risknivå | Bevis som ofta behövs |

|---|---|---|---|

| Gavs gåvan kort före dödsfallet? | Talar för närmare granskning | Hög | Datum, gåvobrev, kontoutdrag |

| Var givaren allvarligt sjuk? | Kan tyda på dödsfallsrelaterat syfte | Hög | Tidslinje, vittnen, journalnära uppgifter |

| Var gåvan stor i förhållande till boet? | Kan påverka laglotten | Hög | Bouppteckning, värdering |

| Fick ett barn eller en ny partner nästan allt? | Kan tala för kringgående | Hög | Transaktioner, gåvobrev, sms |

| Behöll givaren nyttan av egendomen? | Typiskt varningstecken | Hög | Nyttjanderätt, boende, avtal |

| Finns sms, mejl eller vittnen om syftet? | Kan bli central bevisning | Hög | Meddelanden, vittnesuppgifter |

| Har bouppteckningen avslutats? | Tidsfristen kan ha börjat löpa | Mycket hög | Registrerad bouppteckning |

| Har ett år gått från avslutad bouppteckning? | Rätten kan vara förlorad | Akut | Datumkontroll |

Praktisk tumregel:

Om minst tre punkter stämmer bör gåvan granskas juridiskt innan arvskifte sker.

CTA efter risk:

Har du tre eller fler varningssignaler?

Skicka bouppteckning, gåvobrev och eventuell värdering för en juridisk genomgång innan fristen riskerar att löpa ut.

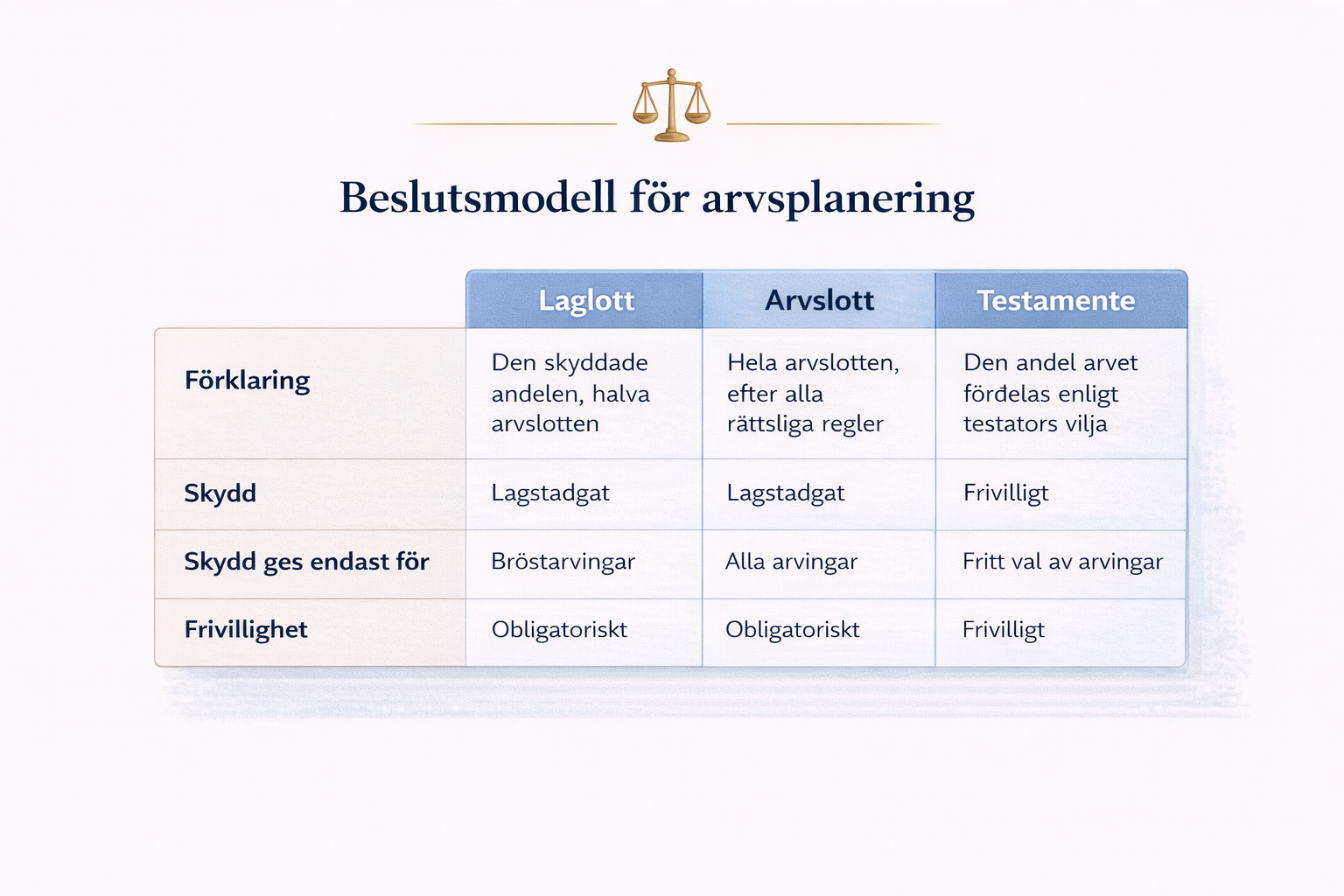

7. Skillnad mellan vanlig gåva, förskott på arv och testamentsliknande gåva

Alla gåvor är inte samma sak juridiskt.

| Typ | Vad betyder det? | Juridisk effekt | Typisk risk |

|---|---|---|---|

| Vanlig gåva | Gåva utan särskild koppling till arv | Angrips normalt inte | Låg |

| Förskott på arv | Gåva till bröstarvinge som normalt räknas av på arv | Påverkar arvslotterna | Medel |

| Testamentsliknande gåva | Gåva som i praktiken fungerar som testamente | Kan sättas ned om laglotten kränks | Hög |

Enligt 6 kap. 1 § ärvdabalken ska det en arvlåtare gett till en bröstarvinge under livet som huvudregel räknas som förskott på arv, om inte annat har föreskrivits eller framgår av omständigheterna.

Men förskott på arv och förstärkt laglottsskydd är olika saker.

Förskott på arv handlar främst om avräkning.

Förstärkt laglottsskydd handlar om återbäring eller ersättning när laglotten har kringgåtts.

8. Gör detta först – inte detta

Det här är den viktigaste praktiska delen.

| Gör detta först | Gör inte detta |

|---|---|

| Begär gåvan skriftligt antecknad i bouppteckningen | Vänta tills arvskiftet är klart |

| Samla kontoutdrag, gåvobrev och värderingar | Diskutera bara muntligt i familjen |

| Kontrollera datum för avslutad bouppteckning | Utgå från att “gåva alltid är gåva” |

| Räkna på laglotten innan du kräver pengar | Skicka känslomässiga anklagelser |

| Bevaka ettårsfristen | Tro att mejl automatiskt stoppar fristen |

Om du misstänker en felaktig gåva är målet inte att skapa konflikt.

Målet är att säkra underlaget, räkna rätt och undvika att du förlorar din rätt genom passivitet.

9. Måste gåvan tas upp i bouppteckningen?

Ja, i vissa fall.

Om det finns en laglottsberättigad arvinge ska bouppteckningen, på begäran av en delägare, ange vissa gåvor och förskott från den avlidne.

Det betyder att du bör agera skriftligt om du misstänker att en större gåva saknas.

Formulering att använda

Jag begär att samtliga större gåvor, överföringar, fastighetsöverlåtelser och förskott från den avlidne antecknas i bouppteckningen, inklusive datum, mottagare, belopp/värde och tillgänglig dokumentation.

Det här avgör inte tvisten.

Men det gör att frågan inte försvinner tyst ur dödsboets hantering.

10. Tidsfristen: ett år från avslutad bouppteckning

Det här är den viktigaste fristen.

En bröstarvinge som vill göra gällande rätt enligt 7 kap. 4 § ärvdabalken måste väcka talan mot gåvomottagaren inom ett år från att bouppteckningen avslutades.

Missas fristen är rätten förlorad.

Det räcker alltså inte alltid att “ta upp frågan”.

Det räcker inte heller alltid att skicka ett mejl.

Om motparten inte frivilligt accepterar kravet kan talan behöva väckas i tingsrätt innan fristen går ut.

11. Vanliga och dyra misstag

Misstag 1: “Det var bara en gåva”

Det kan stämma.

Men det kan också vara fel.

Om gåvan i praktiken fungerade som ett testamente kan 7 kap. 4 § ärvdabalken bli aktuell.

Konsekvens: du missar möjligheten att få laglotten korrekt beräknad.

Misstag 2: Att vänta tills arvskiftet är klart

Många vill inte skapa konflikt.

Det är förståeligt.

Men om arvskiftet skrivs under innan gåvorna utretts hamnar du i ett sämre läge.

Konsekvens: pengar kan redan vara fördelade.

Misstag 3: Att missa ettårsfristen

Det här är ofta det dyraste misstaget.

Om talan inte väcks i tid kan rätten vara förlorad, även om gåvan egentligen borde ha angripits.

Konsekvens: du kan förlora hela möjligheten att få gåvan prövad.

Misstag 4: Att blanda ihop förskott på arv och förstärkt laglottsskydd

Förskott på arv handlar om avräkning.

Förstärkt laglottsskydd handlar om skydd mot kringgående av laglotten.

Konsekvens: fel juridisk strategi från början.

Misstag 5: Att inte dokumentera värdet

Vid gåva av fastighet, bostadsrätt, bolag, fordon eller värdeföremål behövs ofta värdering.

Konsekvens: motparten kan hävda ett lägre värde.

Misstag 6: Att försöka lösa allt muntligt

Muntliga samtal kan vara bra för relationen.

Men de är ofta svaga som bevisning.

Konsekvens: när konflikten väl uppstår finns ingen tydlig dokumentation.

12. Steg för steg: så gör du rätt

Steg 1: Gör en tidslinje

Skriv ned:

- dödsdatum,

- datum för gåvan,

- datum för eventuell sjukdomsperiod,

- datum för bouppteckningsförrättning,

- datum när bouppteckningen avslutades,

- om arvskifte har skett,

- om du redan har protesterat skriftligt.

Steg 2: Samla underlag

Begär fram:

- bouppteckning,

- gåvobrev,

- kontoutdrag,

- Swish- eller banköverföringar,

- fastighetsöverlåtelser,

- värderingar,

- sms och mejl,

- fullmakter,

- uppgifter om boende eller nyttjanderätt.

Steg 3: Begär att gåvan antecknas i bouppteckningen

Gör detta skriftligt.

Använd gärna formuleringen ovan.

Bouppteckningen fungerar som underlag för bodelning och arvskifte. Den ska normalt vara klar inom tre månader från dödsfallet och lämnas till Skatteverket inom en månad efter upprättandet.

Steg 4: Räkna på laglotten

Frågan är inte bara om gåvan känns orättvis.

Frågan är om laglotten faktiskt har kränkts.

Räkna på:

- kvarlåtenskapen,

- skulder,

- eventuell bodelning,

- gåvans värde,

- antalet bröstarvingar,

- om testamente finns,

- om någon fått förskott på arv.

Steg 5: Skicka ett kontrollerat krav

Ett bra kravbrev är inte onödigt aggressivt.

Det är tydligt, sakligt och juridiskt precist.

Det bör normalt innehålla:

- vilken gåva som avses,

- varför gåvan ska beaktas,

- vilket lagrum som åberopas,

- vilken dokumentation som begärs,

- hur laglotten påverkas,

- tydlig svarstid,

- reservation för talan inom ettårsfristen.

Steg 6: Bevaka domstolsfristen

Om motparten inte accepterar kravet måste du bedöma om talan ska väckas.

Det är här många väntar för länge.

Ettårsfristen enligt 7 kap. 4 § ärvdabalken är hård.

13. Praktiskt exempel

En pappa har två barn: Anna och Erik.

Pappan har en bostadsrätt värd 2 000 000 kr och 200 000 kr på banken.

Tre månader före sin död överlåter han bostadsrätten till Anna.

När bouppteckningen görs finns bara 200 000 kr kvar.

Erik får veta att pappan sagt:

“Anna ska ha lägenheten.”

Då behöver man granska:

- om pappan väntade döden i närtid,

- om pappan bodde kvar eller behöll nyttan av bostaden,

- om gåvan kränkte Eriks laglott,

- om uttalanden eller dokumentation visar att syftet var att ordna arvet.

Det är inte säkert att Erik vinner.

Men det är tillräckligt allvarligt för att inte accepteras utan juridisk granskning.

14. Interaktivt test: behöver du agera?

Svara ja eller nej.

- Har den avlidne gett bort pengar, bostad, fastighet, bil eller annan större egendom före döden?

- Skedde gåvan nära dödsfallet eller under sjukdom?

- Gynnades ett barn, en ny make, maka eller sambo framför andra?

- Behöll givaren nyttan av egendomen?

- Har bouppteckningen blivit mycket mindre än du förväntade dig?

- Är du särkullbarn eller bröstarvinge som får mindre än laglotten?

- Har bouppteckningen redan avslutats?

Resultat

0–2 ja:

Risken är lägre, men det kan fortfarande vara klokt att kontrollera dokumentationen.

3–4 ja:

Gåvan bör granskas innan arvskifte sker.

5–7 ja:

Agera skyndsamt. Det kan finnas risk för kränkt laglott och tidsfrist.

15. Konsekvenser om det blir fel

Pengar

Ett barn kan förlora stora belopp om gåvan inte granskas i tid.

Gåvomottagaren kan samtidigt riskera krav på återbäring eller ersättning.

Relation

Arvstvister om gåvor blir ofta djupa.

Det handlar inte bara om pengar.

Det handlar om känslan av att någon blev utvald och någon annan bortvald.

Framtida tvist

En missad tidsfrist kan göra att frågan aldrig blir prövad.

Om en ny tillgång eller felaktighet upptäcks efter bouppteckningen kan tilläggsbouppteckning behöva göras. Enligt ärvdabalken ska tilläggsbouppteckning i sådana fall förrättas inom en månad.

FAQ – gåva före dödsfall och laglott

Kan barn kräva tillbaka en gåva som föräldern gett före döden?

Det beror på.

Om gåvan till syftet likställs med testamente och kränker barnets laglott kan gåvan sättas ned. Då kan egendomen behöva återbäras eller ersättas med pengar.

Gäller det bara särkullbarn?

Nej.

Alla bröstarvingar kan åberopa laglottsreglerna.

Särkullbarn påverkas dock ofta extra tydligt eftersom de som huvudregel har rätt att få ut sitt arv direkt när föräldern dör.

Vad betyder “gåva som likställs med testamente”?

Det betyder att gåvan formellt är en gåva men i praktiken fungerar som ett sätt att bestämma över arvet efter döden.

Typiska exempel är gåvor nära döden eller gåvor där givaren behåller nyttan av egendomen.

Räcker det att gåvan var orättvis?

Nej.

Det krävs mer än orättvisa.

Man behöver kunna visa omständigheter som gör att gåvan till syftet liknar ett testamente och att laglotten påverkas.

Måste gåvan ha getts precis före dödsfallet?

Nej, inte alltid.

Gåvor nära dödsfallet är typiska riskfall.

Men även andra gåvor kan granskas om omständigheterna visar att syftet var att kringgå laglotten.

Vad händer om gåvan redan är såld eller förbrukad?

Om egendomen inte kan återbäras kan gåvomottagaren behöva ersätta värdet i pengar.

Det följer av regleringen om återbäring och ersättning i 7 kap. 4 § ärvdabalken.

Måste gåvan tas upp i bouppteckningen?

Det beror på gåvan och vem som begär det.

När det finns laglottsberättigad arvinge ska vissa gåvor och förskott antecknas i bouppteckningen på begäran av delägare.

Hur lång tid har man på sig?

Talan mot gåvomottagaren enligt 7 kap. 4 § ärvdabalken måste väckas inom ett år från att bouppteckningen avslutades.

Missas fristen är rätten till talan förlorad.

Kan man lösa det utan domstol?

Ja.

Många ärenden kan lösas genom dokumentation, laglottsberäkning och ett tydligt kravbrev.

Domstol blir främst aktuellt om gåvomottagaren bestrider kravet eller om fristen behöver säkras.

Ska jag skriva under arvskiftet om jag misstänker en felaktig gåva?

Var försiktig.

Begär först underlag och juridisk bedömning.

Skriv inte under om du inte förstår hur gåvan har påverkat arvet.

CTA efter FAQ:

Osäker på om du ska skriva under arvskiftet?

Låt Justiflex granska handlingarna först. Det är ofta enklare att agera innan du har signerat.

Nästa steg – skydda din laglott eller förebygg en framtida tvist

Misstänker du att en gåva före dödsfall har påverkat din laglott?

Då är nästa steg inte att gissa.

Nästa steg är att säkra underlaget, räkna rätt och agera innan tidsfristen löper ut.

Justiflex kan hjälpa dig med:

- genomgång av bouppteckning,

- bedömning av gåva före dödsfall,

- laglottsberäkning,

- kravbrev till gåvomottagare,

- strategi inför arvskifte,

- testamente och gåvobrev för att förebygga tvist.

Skapa ditt avtal digitalt eller begär juridisk granskning – tryggt, tydligt och juristgranskat.

Källor

- Ärvdabalken (1958:637), 6 kap. 1 §, 7 kap. 1–4 §§ och 20 kap. 5 § – regler om förskott på arv, laglott, förstärkt laglottsskydd och gåvor i bouppteckning.

- Högsta domstolen, NJA 2022 s. 277 / mål T 6974-20 – gåvor till ett barn likställdes med testamente och skulle återbäras så att det andra barnet fick sin laglott.

- Sveriges Domstolar – allmänna arvsregler – särkullbarn har som huvudregel rätt att få ut sitt arv direkt.

- Regeringen – dödsfall och arv – bouppteckningens funktion och tidsfrister för bouppteckning och ingivning.

Disclaimer

Denna artikel är allmän juridisk information och ersätter inte personlig juridisk rådgivning.

Varje arvssituation är unik.

Kontakta jurist om du är osäker, särskilt om bouppteckningen är avslutad, om större gåvor har förekommit före dödsfallet eller om du riskerar att missa ettårsfristen.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Gåva före dödsfall – så kan barn kräva tillbaka värde till dödsboet Läs mer »