Arvskifte steg för steg – när bouppteckningen är klar, vad händer sen?

23 april 2026 | Av Robin Forslöv | 5 min läsning

Arvskifte steg för steg – när bouppteckningen är klar, vad händer sen?

När bouppteckningen är registrerad tror många att det svåraste redan är gjort. I verkligheten är det nu nästa avgörande steg börjar: att få arvskiftet rätt så att pengar, bostad och övriga tillgångar kan föras över tryggt och utan onödig konflikt.

När bouppteckningen väl är klar är det lätt att vilja bli färdig snabbt. Men just då är det som viktigast att få ordning på handlingar, underskrifter och nästa steg – så att arvskiftet blir ett avslut, inte början på nya problem.

Efter registrerad bouppteckning gör ni arvskifte: skulder och eventuell bodelning ska först vara klara, sedan skrivs arvskifteshandlingen och tillgångarna förs över. Hos Justiflex gör ni det digitalt med BankID – klart på några minuter, till fast pris från 4 995 kr.

Från “nu är allt klart” till “varför får vi fortfarande inte ut arvet?”

Det här är en av de vanligaste och mest frustrerande situationerna efter ett dödsfall: bouppteckningen är registrerad, alla tror att mållinjen är passerad — men pengarna är fortfarande inte utbetalda, bostaden är inte överförd och ingen vet vem som egentligen ska göra nästa sak.

Det är här många familjer fastnar. Inte för att juridiken alltid är så komplicerad, utan för att sorgen, bankkontakterna, underskrifterna och de praktiska besluten kommer samtidigt. Och ju längre ni väntar, desto större är risken att ett tidigare “vi är överens” blir till irritation, missförstånd eller ren konflikt.

Ett dödsbo finns kvar så länge det är oskiftat, alltså så länge tillgångarna inte har delats upp. Under den tiden kan dödsboet också behöva fortsätta deklarera.

CTA: Vill ni få detta gjort rätt från början? → Starta arvskiftet hos Justiflex

Det här får du av guiden

- Exakt rätt ordning efter bouppteckningen – så att ni inte missar ett steg som stoppar hela processen

- Klarhet om vad banken faktiskt behöver för att tillgångar ska kunna föras över

- Ett konkret steg-för-steg-flöde från registrerad bouppteckning till avslutat dödsbo

- Snabbtest för ert dödsbo – behöver ni arvskifteshandling nu eller inte?

- Varningsflaggor i tid – när ni bör stanna upp och ta hjälp innan det blir dyrt

- En enkel väg framåt – digitalt arvskifte med BankID hos Justiflex

Vad är arvskifte – och vad måste vara klart först?

Arvskifte regleras i 23 kap. ärvdabalken. Det är det avtal som bestämmer hur dödsboets kvarvarande tillgångar ska fördelas mellan dem som har rätt till arv eller kvarlåtenskap. Innan arvskiftet görs ska kända skulder vara betalda eller säkrade, och om den avlidne var gift ska bodelning göras först. Om efterlevande sambo begär bodelning ska även den ske före arvskifte. Arvskiftet ska dokumenteras i en handling som skrivs under av delägarna.

Skatteverket beskriver arvskiftet som ett privat avtal mellan samtliga delägare i dödsboet. Det betyder att bouppteckningen inte i sig delar ut arvet. Bouppteckningen är underlaget. Arvskiftet är själva fördelningen.

Skatteverket anger också att arvskifteshandlingen inte ska skickas in dit. Däremot används den ofta efteråt för att föra över tillgångar i praktiken.

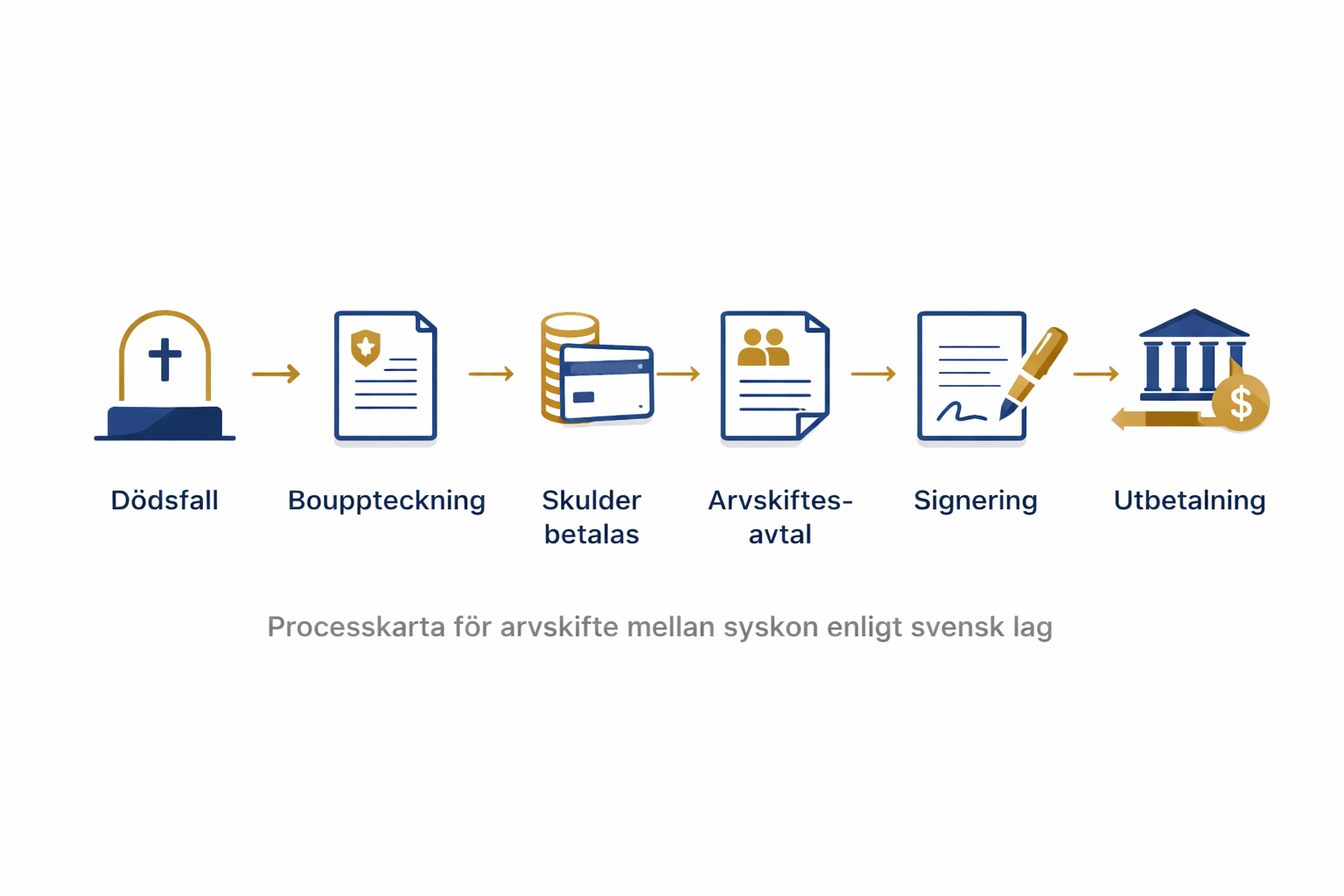

Processkarta – överblick på 10 sekunder

Registrerad bouppteckning

→ Skulder klara

→ Ev. bodelning

→ Ev. testamente/legat hanterat

→ Arvskifteshandling

→ Underskrifter från rätt personer

→ Pengar, bostad, aktier eller fastighet förs över

→ Dödsboet avslutas

CTA: Redo att gå från bouppteckning till färdigt arvskifte? → Gör det digitalt hos Justiflex

Expertens kommentar från verkligheten

“På Justiflex ser vi varje vecka att det inte är själva huvudregeln i lagen som stoppar familjer först. Det är att ingen riktigt håller ihop processen. Vem tar bankkontakten? Vem samlar in underskrifter? Vem vågar säga att nu måste vi faktiskt bestämma hur huset, kontona eller lösöret ska delas?”

Det är därför ett tydligt arvskifte ofta gör mer än att bara “fixa papperen”. Det skapar lugn, riktning och i många fall färre konflikter.

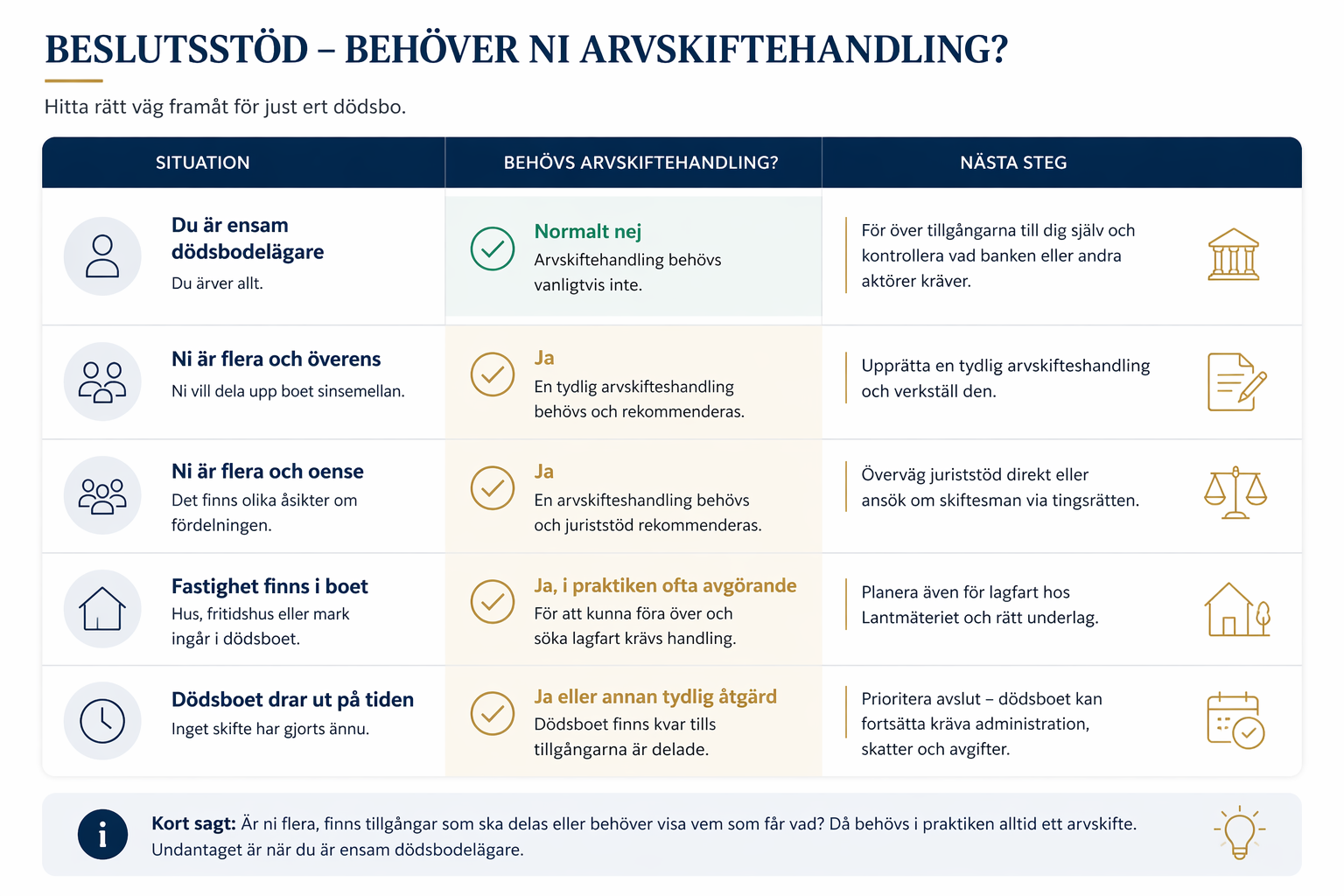

Justiflex beslutsstöd

| Situation | Behövs arvskifteshandling? | Nästa steg |

|---|---|---|

| Du är ensam dödsbodelägare | Normalt nej | För över tillgångarna till dig själv och kontrollera vad banken eller andra aktörer kräver |

| Ni är flera och överens | Ja | Upprätta en tydlig arvskifteshandling och verkställ den |

| Ni är flera och oense | Ja | Överväg juriststöd direkt eller ansök om skiftesman |

| Fastighet finns i boet | Ja, i praktiken ofta avgörande | Planera även för lagfart och rätt underlag |

| Dödsboet drar ut på tiden | Ja eller annan tydlig åtgärd | Prioritera avslut – dödsboet finns kvar tills tillgångarna faktiskt har delats |

Den juridiska grunden för matrisen är att ensam delägare normalt inte behöver särskild arvskifteshandling, att flera delägare skiftar genom ett privat avtal, att oenighet kan leda till skiftesman och att tillgångar måste föras över i praktiken efteråt. För fastighet finns dessutom särskilda lagfartssteg hos Lantmäteriet.

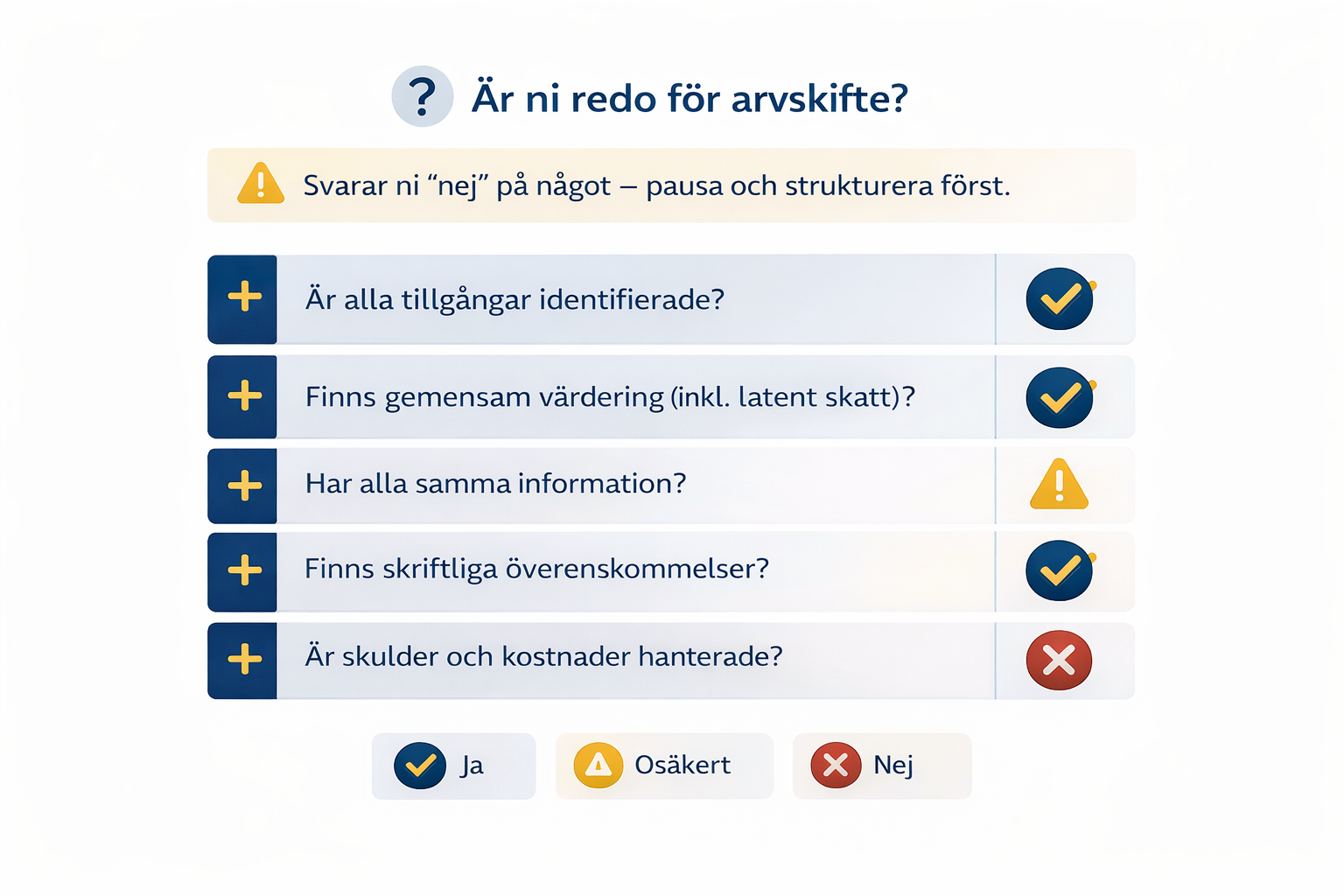

Interaktivt test / Quiz

Behöver ditt dödsbo ett arvskifte just nu?

Svara ja eller nej:

- Är ni fler än en dödsbodelägare?

- Finns det pengar, aktier, bostadsrätt eller fastighet som ska delas?

- Behöver ni visa vem som får vad för banken eller annan aktör?

- Vill ni undvika att dödsboet ligger kvar öppet längre än nödvändigt?

Om du svarar ja på minst en av de tre första frågorna behöver ni i praktiken nästan alltid hantera arvskifte nu. Om du är ensam delägare handlar det ofta i stället om att föra över tillgångarna korrekt.

Quiz-CTA: Testa om ni kan göra arvskiftet direkt → Starta hos Justiflex

Vanliga & dyra misstag

1. Man tror att bouppteckningen räcker

Det gör den inte. Bouppteckningen visar vem som företräder dödsboet. Arvskiftet avgör vem som får vad.

2. Man skiftar innan skulderna är klara

Kända skulder ska vara betalda eller säkrade innan arvskifte görs i rätt ordning.

3. Man missar bodelningen

Om den avlidne var gift, eller sambo där bodelning begärs, ska det steget komma före arvskiftet.

4. Man väntar för länge

Dödsboet finns kvar så länge det är oskiftat.

5. Man skriver för otydligt

“Vi delar lika” räcker sällan i praktiken. Ett bra arvskifte behöver vara konkret nog att gå att verkställa.

6. Man glömmer verkställigheten

Efter arvskiftet måste tillgångarna faktiskt föras över. Skatteverket nämner uttryckligen att pengar, aktier och värdepapper ska föras över, att lagfart ska sökas för fastighet och att bostadsrättsföreningen ska kontaktas för bostadsrätt.

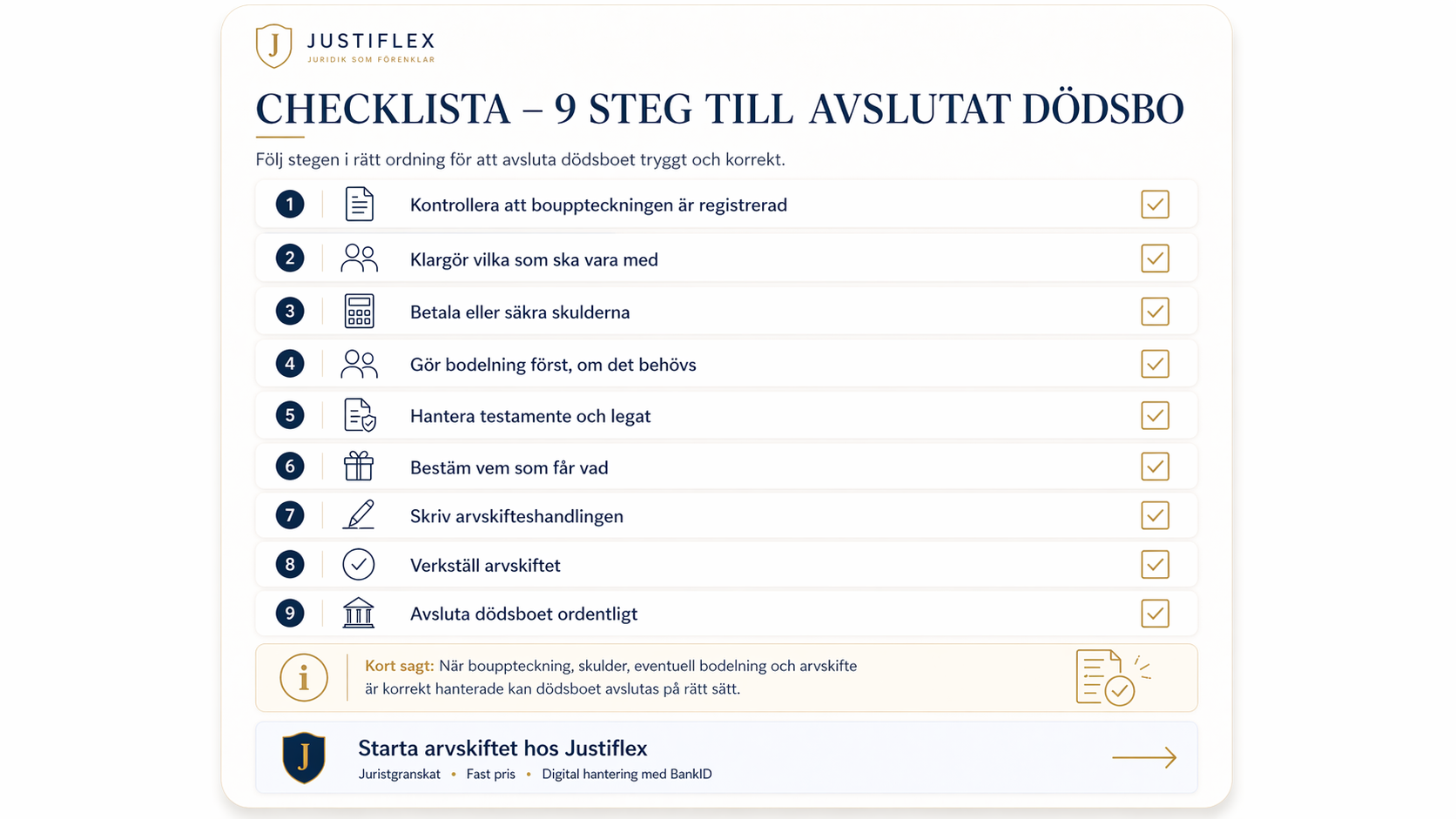

Steg-för-steg: Så gör du rätt

1. Kontrollera att bouppteckningen är registrerad

Den registrerade bouppteckningen är startpunkten och fungerar ofta som legitimationshandling mot bank och andra aktörer.

2. Klargör vilka som ska vara med

Det måste vara tydligt vilka som är delägare och därmed ska delta i skiftet.

3. Betala eller säkra skulderna

Begravningskostnader, lån, fakturor, skatt och andra kända kostnader måste vara hanterade först.

4. Gör bodelning först, om det behövs

Finns make eller sambo med rätt till bodelning, ska det steget komma före arvskiftet.

5. Hantera testamente och legat

Finns testamente måste ni förstå vad det styr. Om någon vill angripa testamentet gäller sex månaders klanderfrist från delgivning.

6. Bestäm vem som får vad

Om ni är överens kan ni enligt Skatteverket skifta boets tillgångar efter de värden ni själva bestämmer. Det behöver alltså inte låsas exakt till bouppteckningens värden.

7. Skriv arvskifteshandlingen

Arvskiftet ska dokumenteras i en tydlig handling som skrivs under av delägarna.

8. Verkställ arvskiftet

Kontakta bank, värdepappersinstitut, bostadsrättsförening eller Lantmäteriet beroende på vilka tillgångar boet innehåller. För fastighet finns särskilda lagfartssteg.

9. Avsluta dödsboet ordentligt

Dödsboet är skattemässigt avslutat först när alla tillgångar är skiftade, sista deklarationen lämnats och skattekontot reglerats.

CTA: Redo att få detta gjort utan onödigt papperskrångel? → Skapa ditt arvskifte digitalt med BankID hos Justiflex

Social proof-nudge: Lägg in verifierad nudge här i publicering, t.ex. “Senaste avtalet skapades idag”.

Undvik påhittade tidsangivelser.

Konsekvenser om det blir fel

Pengar: tillgångar blir liggande, utbetalningar försenas och dödsboet fortsätter kräva administration.

Relationer: otydlighet om pengar, bostad eller lösöre blir snabbt personligt.

Tvist: om ni inte är överens kan tingsrätten behöva kopplas in genom skiftesman. Om någon är missnöjd med arvskiftet kan det klandras inom fyra veckor från delgivning.

FAQ

Måste vi skicka in arvskifteshandlingen till Skatteverket?

Nej. Arvskiftet är normalt ett privat avtal och handlingen ska inte skickas in dit.

Gäller detta även om det finns testamente?

Ja. Testamentet kan styra vem som ska få vad, men den praktiska fördelningen i dödsboet måste fortfarande hanteras korrekt. Om någon vill angripa testamentet gäller sex månaders frist från delgivning.

Vad händer om vi inte är överens?

Då kan en delägare ansöka om att tingsrätten utser en skiftesman.

Behöver jag arvskifteshandling om jag är ensam arvinge?

Normalt inte. Då går tillgångarna över när bouppteckningen registreras, men du måste fortfarande se till att de förs över i praktiken.

Hur länge kan dödsboet ligga kvar?

Dödsboet finns kvar så länge det är oskiftat. Därför är det sällan klokt att låta arvskiftet dra ut på tiden i onödan.

Måste alla skriva under?

Ja, arvskifteshandlingen ska skrivas under av delägarna.

Kan man klandra ett arvskifte?

Ja. En missnöjd delägare kan klandra arvskiftet inom fyra veckor från delgivning.

Vad gör vi med fastigheten eller bostadsrätten?

Efter arvskiftet måste ni även hantera själva ägarbytet. Skatteverket hänvisar till lagfart hos Lantmäteriet för fastighet och till kontakt med bostadsrättsföreningen för bostadsrätt.

Gäller detta även om det finns minderåriga barn?

Det kan då finnas extra skyddsregler och behov av att kontrollera om överförmyndare eller annan ställföreträdarfråga aktualiseras. Ta juridisk hjälp tidigt i sådana fall.

Vad kostar det att göra arvskifte hos Justiflex?

För enklare arvskiften erbjuder Justiflex digital hantering till fast pris från 4 995 kr. Om dödsboet innehåller oenighet, fastighet eller andra komplikationer kan behovet se annorlunda ut.

CTA: Få ett juristgranskat arvskifte utan att göra allt själv → Starta hos Justiflex

Skapa ditt arvskifte nu

Skapa ditt arvskifte digitalt – tryggt, tydligt och juristgranskat

Från 4 995 kr • BankID • Fast pris • Säker hantering

När familjen redan har tillräckligt att tänka på ska inte själva dokumentet vara det som gör allt tyngre. Justiflex hjälper dig att få arvskiftet rätt från början – utan onödigt papperskrångel och utan osäkerhet om nästa steg.

Disclaimer

Denna artikel är allmän information och ersätter inte personlig juridisk rådgivning. Vad som gäller i just ditt fall kan bero på bland annat testamente, skulder, bodelning, minderåriga delägare, fastighet och om delägarna är överens.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Arvskifte steg för steg – när bouppteckningen är klar, vad händer sen? Läs mer »