Generationsskifte i familjeföretag – 4 juridiska steg för att undvika konflikter och bevara arvet

29 oktober 2025 | Av Robin Forslöv | 5 min läsning

Ett generationsskifte i ett familjeföretag handlar om mer än siffror och ägarandelar – det handlar om ett livsverk, ett förtroende och en dröm som ska leva vidare.

Men övergången mellan generationer kan snabbt gå från varm till komplicerad om den inte planeras juridiskt i tid.

Konflikter, oenighet om värdering eller otydliga ägarvillkor kan riskera både relationer och verksamhetens framtid.

Ett lyckat generationsskifte kräver juridisk precision, öppen kommunikation och rätt dokumentation.

I den här guiden visar Justiflex de fyra viktigaste avtalen som skyddar både familjen och företaget – samt hur du kan skapa dem digitalt, tryggt och till fast pris.

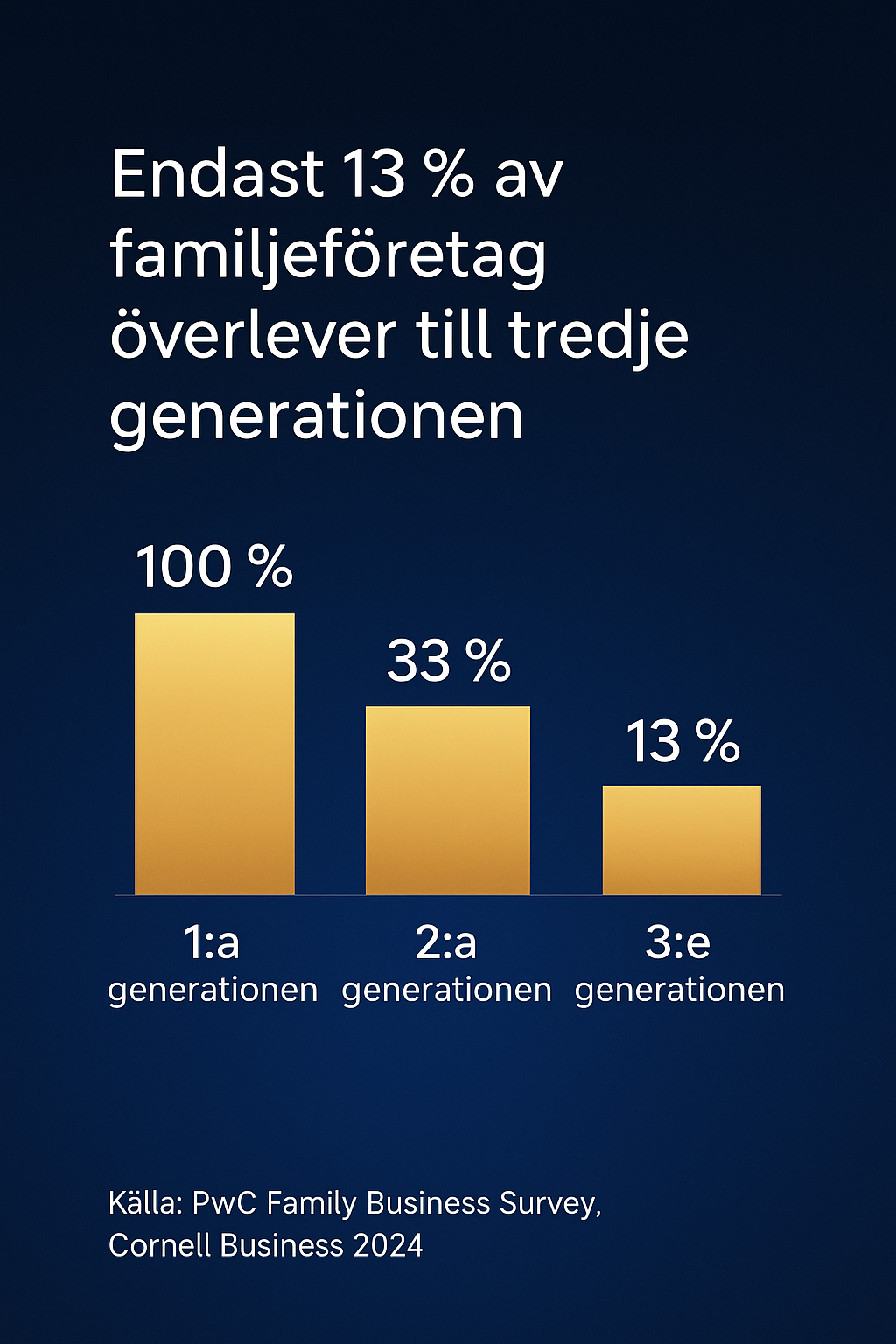

Drygt hälften av alla privata företag med anställda i Sverige är familjeföretag

(Institutet för Näringslivsforskning, IFN 2024).

Många av dessa står inför ett ägarskifte de kommande åren.

Enligt PwC:s Family Business-undersökning 2025 saknar en stor del av familjeföretagen en dokumenterad successionsplan – vilket ökar risken för skatteproblem, konflikter och förlorade arbetstillfällen

(PwC.com).

Siffrorna talar sitt tydliga språk:

Endast cirka 13 % av familjeföretagen överlever till tredje generationen

(Cornell SC Johnson College of Business).

Den främsta orsaken?

Brist på förberedda avtal och tydlig kommunikation inom familjen.

💡 Genom att planera i tid kan du skydda både företaget och familjen – och utnyttja skatteregler som kan spara stora summor vid överlåtelse.

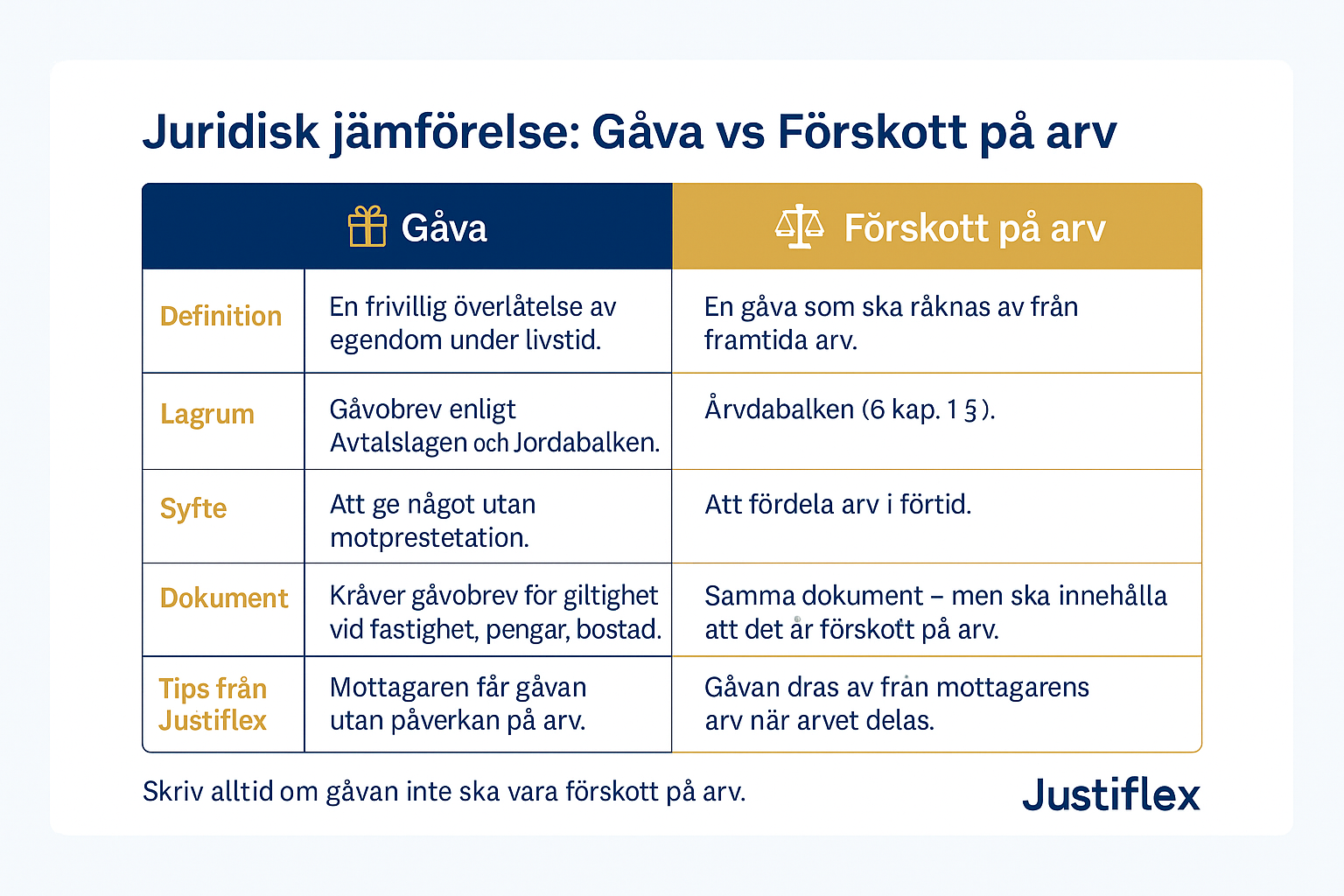

Ett gåvobrev används när du vill föra över ägandet under livstid.

Det är ett effektivt sätt att förbereda nästa generation – men bara om dokumentet är juridiskt korrekt utformat.

Ett gåvobrev bör alltid innehålla:

💬 Exempel: En företagare med tre barn vill ge aktier till det barn som är aktiv i verksamheten.

Med ett korrekt gåvobrev kan aktierna föras över rättvist, medan övriga barn kompenseras med annan egendom – och framtida arvstvister undviks.

📊 Skattetips: Om aktierna är kvalificerade i ett fåmansbolag, kan du i vissa fall överföra dem utan omedelbar beskattning genom att planera rätt tidpunkt och struktur

(Skatteverket – Ägarskifte).

Om generationsskiftet sker genom arv är testamentet avgörande.

Utan det gäller arvsordningen enligt Ärvdabalken (1958:637), där alla bröstarvingar får lika mycket – även de som inte är aktiva i företaget.

Resultatet? Splittrat ägande, låsta beslut och ibland långvariga konflikter.

Ett testamente kan:

Genom att kombinera testamente med ett kompanjonsavtal skapar du både familjär trygghet och affärsmässig struktur.

📈 Många svenska företagare saknar ett uppdaterat testamente – trots att det är en av de enklaste åtgärderna för att säkra framtiden

(Nordea – Arv & familjejuridik 2025).

Ett testamente kan dessutom kombineras med livförsäkring för att skydda både familj och bolag ekonomiskt.

När aktier byter ägare krävs ett formellt aktieöverlåtelseavtal – även inom familjen.

Det är dokumentet som gör övergången rättssäker enligt aktiebolagslagen och behandlar transaktionen som en professionell affär.

Avtalet bör innehålla:

💼 För fåmansbolag är det viktigt att inkludera 3:12-klausuler om utdelning och beskattning.

De föreslagna förändringarna från 2026 innebär bland annat ett höjt gränsbelopp till cirka 320 000 kr för ensamägare – vilket kan ge betydande skattemässig fördel vid rätt planering

(Regeringen.se – 3:12-reformen 2026).

Ett aktieöverlåtelseavtal är lika mycket ett försvar mot oenighet som ett dokument – det skapar tydlighet och trygghet för båda generationer.

När flera familjemedlemmar äger tillsammans blir kompanjonsavtalet oumbärligt.

Det fungerar som familjeföretagets interna grundlag och minskar risken för missförstånd kring ansvar, lön eller beslutsfattande.

Avtalet bör reglera:

👥 Enligt PwC Family Business Report 2025 uppger företag med formella avtal och tydliga ägarprinciper att de uppnår större långsiktig stabilitet och färre interna konflikter

(PwC.com).

“Det svåraste med ett generationsskifte är sällan juridiken – det är samtalen.

Men när pappren är klara kan dialogen handla om framtid, inte oro.”

Ett generationsskifte är alltså inte bara en juridisk process – det är en chans att bygga förtroende och framtid.

Med rätt avtal kan du bevara både företagets värde och familjens harmoni.

Hos Justiflex kan du skapa alla nödvändiga dokument digitalt, tryggt och till fast pris:

✅ Gåvobrev → justiflex.se/gavobrev

✅ Testamente → justiflex.se/testamente

✅ Aktieöverlåtelseavtal → justiflex.se/aktieoverlatelseavtal

✅ Kompanjonsavtal → justiflex.se/kompanjonsavtal

💎 Digitalt · Tryggt · Till fast pris

Bygg vidare på arvet. Undvik konflikter. Gör det tryggt med Justiflex – Sveriges modernaste digitala juristbyrå.

“Ett familjeföretag överlever inte genom tur – utan genom tydliga avtal, rättvisa och ömsesidig respekt.”

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

19 oktober 2025 | Av Robin Forslöv | 5 min läsning

Julen 2025 handlar inte bara om rim och glögg – utan också om generositet på riktigt.

Allt fler föräldrar och mor- och farföräldrar vill hjälpa den yngre generationen i tuffa tider:

💰 pengar till kontantinsats,

🏡 en del av sommarstugan,

🌲 eller kanske en andel i familjegården.

Men även den mest kärleksfulla julgåva kan skapa problem – om den inte dokumenteras juridiskt korrekt.

Med stigande räntor och en pressad bostadsmarknad blir generationsgåvor allt vanligare i Sverige.

Fler äldre vill hjälpa barn och barnbarn att bygga trygghet – innan arvet.

Enligt Riksbanken har hushållens ekonomiska marginaler minskat markant, och Jämställdhetsmyndigheten varnar för ökande ekonomisk otrygghet bland både unga och pensionärer.

Därför blir gåvor mellan generationer både en hjälp – och ett juridiskt ansvar.

Men när värdena når hundratusentals eller miljonbelopp, räcker inte ett löfte vid middagsbordet.

Ett “hjärta i ett sms” ersätter inte lagens krav på bevis och formalia.

För att undvika framtida missförstånd krävs ett gåvobrev – familjens juridiska skyddsnät.

Ett gåvobrev är det juridiska beviset på att en gåva har skänkts – och på vilka villkor.

Det avgör bland annat:

Kort sagt: ett gåvobrev är familjens försäkring mot framtida arvstvister.

🎄 Scenario:

En farmor ger sitt barnbarn 1/4 av familjens sommarstuga i julklapp – utan gåvobrev.Några år senare säljs huset.

De andra barnen kräver kompensation eftersom de ser gåvan som förskott på arv.Resultatet? En vacker gest blir till en juridisk tvist mellan syskon.

Ett enda dokument – ett gåvobrev – hade kunnat förhindra flera års familjeosämja.

1️⃣ Skriv gåvobrev

Ange vem som ger, vem som tar emot och vad som ges.

2️⃣ Klargör om gåvan ska räknas som förskott på arv eller inte.

3️⃣ Ange villkor

Ska gåvan vara enskild egendom eller delas vid separation?

4️⃣ Signera digitalt med BankID

Gåvobrev gäller lika fullt digitalt som på papper.

5️⃣ Spara avtalet säkert

Med Justiflex lagras dokumentet juridiskt korrekt – redo vid behov.

“En stor gåva är också ett avtal – och ska behandlas som ett.”

Med Justiflex Gåvobrev får du ett dokument med samma juridiska tyngd som ett bankavtal:

✅ Klart digitalt

✅ Granskat av svenska jurister

✅ Giltigt direkt

Tänk om årets julklapp inte är något man öppnar – utan något man tryggar.

Ett gåvobrev är ett “presentkort” på framtidens stabilitet:

“Jag vill ge dig trygghet, inte bara pengar.”

Med Justiflex kan du ge bort del av bostad, pengar eller aktier – utan risk för framtida arvstvister eller oklara villkor.

Allt sker digitalt, juridiskt korrekt och på några minuter.

En julklapp i miljonklassen är en vacker gest – men den kräver juridisk omtanke.

Med ett gåvobrev säkerställer du att din gåva blir en välsignelse, inte en börda.

🎁 Trygghet, tydlighet och omtanke – den nya generationens julgåva.

Trygghet börjar med ett dokument.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

🎁 Julklapp i miljonklassen – trygghet vid stora gåvor Läs mer »

I dagens utmanande ekonomi – med höga bostadspriser, stigande räntor och strängare bankkrav – väljer allt fler föräldrar att stötta sina barn ekonomiskt.

Det kan handla om en kontantinsats till första bostaden, hjälp med studielån eller ett bidrag för att “komma igång i livet”.

Det känns som en naturlig kärlekshandling.

Men – har du funderat på hur det påverkar dina andra barn?

Och vad som händer den dag arvet ska fördelas?

Utan tydlig dokumentation kan en välmenad gest snabbt skapa missförstånd och konflikter.

Syskon känner sig orättvist behandlade, gamla löften tolkas olika – och plötsligt blir det en fråga om bevis i domstol.

Men lugn, det går att förebygga.

Här reder vi ut skillnaden mellan gåva och lån till barn, hur förskott på arv fungerar enligt svensk lag – och hur enkla dokument kan bevara familjefriden.

Ett vardagligt exempel:

Du hjälper ditt äldsta barn med 400 000 kr till en bostadsinsats.

Alla är glada – barnet flyttar in och du känner dig som en hjälte.

Men tio år senare, när du inte längre finns med, väcks frågorna bland syskonen:

Utan skriftliga bevis bygger allt på minnen och tolkningar.

Ett syskon minns det som en “gåva utan krav”, ett annat som “ett lån som skulle återbetalas”.

Resultatet? 💥 Splittrade relationer, kostsamma arvstvister och onödig smärta.

Enligt Domstolsverkets statistik hanterar tingsrätterna över 15 000 familjemål varje år, många kopplade till just gåvor, lån och arvstvister.

De flesta hade kunnat undvikas – med bättre dokumentation.

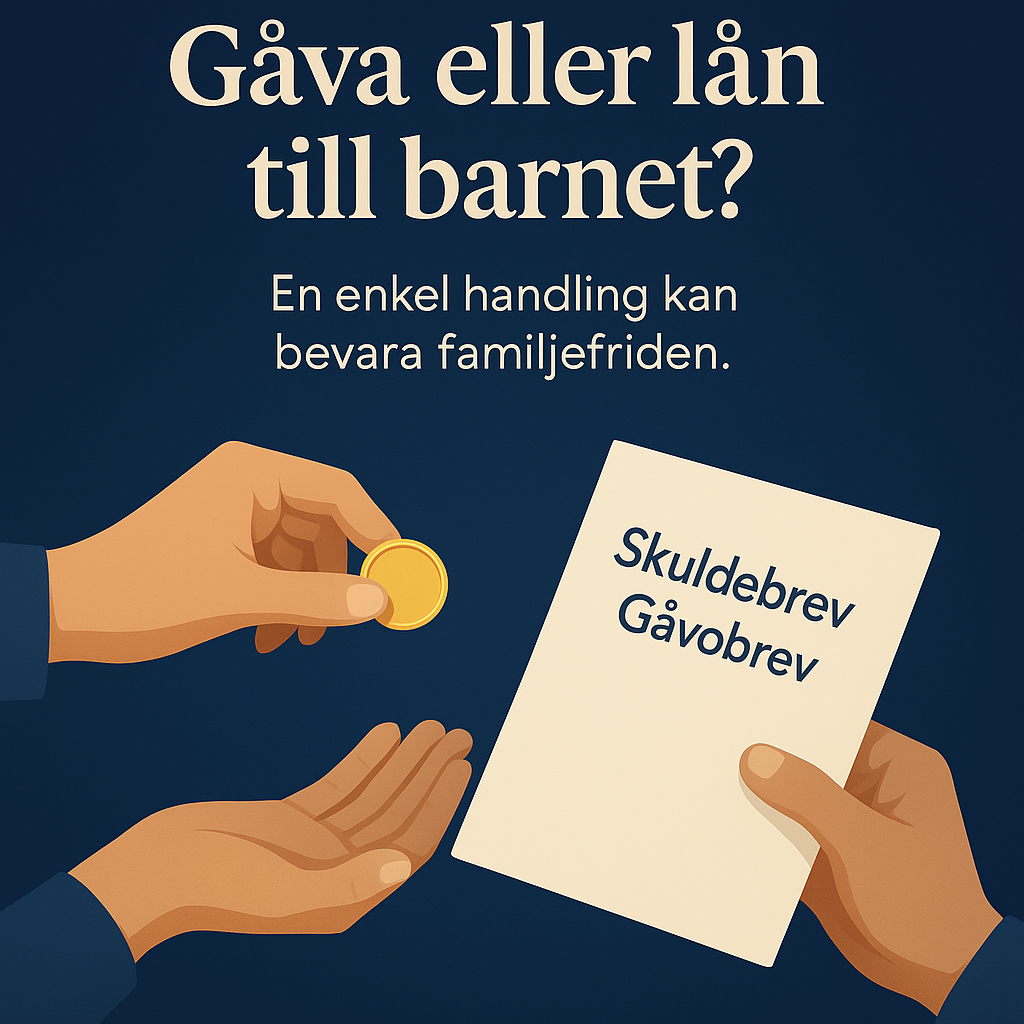

Reglerna är tydliga i Ärvdabalken (6 kap. 1 §):

“Vad arvlåtaren under sin livstid givit ett barn ska anses som förskott på arv, om inte annat föreskrivits eller framgår av omständigheterna.”

Det betyder att en gåva till barn automatiskt räknas som förskott på arv –

om du inte skriftligen anger att den inte ska avräknas.

Ett lån ska däremot återbetalas till dödsboet, men utan skuldebrev kan det tolkas som en gåva.

Domstolar prioriterar alltid skriftliga bevis. Muntliga löften håller sällan.

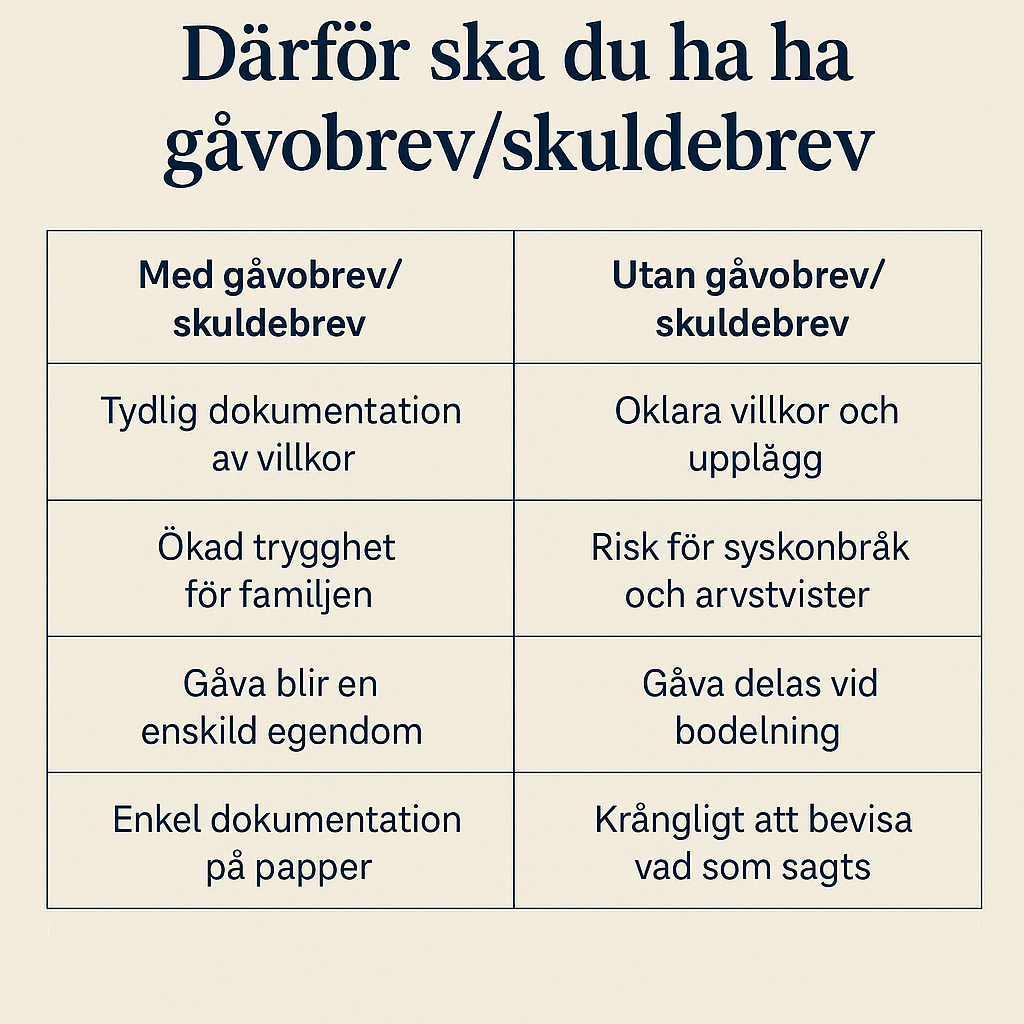

| Situation | Rekommenderat dokument | Varför det behövs | Risk utan dokument |

|---|---|---|---|

| Du vill ge pengar utan krav på återbetalning, men vill att alla barn ska få lika arv | Gåvobrev med klausul om icke-avräkning | Klargör att gåvan inte är förskott på arv – förhindrar syskonosämja | Gåvan räknas som förskott → ojämnt arv och konflikt |

| Du vill låna ut pengar som ska återbetalas | Skuldebrev | Reglerar belopp, ränta och återbetalningstid | Lånet ses som gåva → inga pengar tillbaka till dödsboet |

| Du vill kombinera stöd (delvis gåva, delvis lån) | Kombinerat gåvobrev/skuldebrev | Ger tydlighet och flexibilitet | Otydlighet → tolkningstvister i domstol |

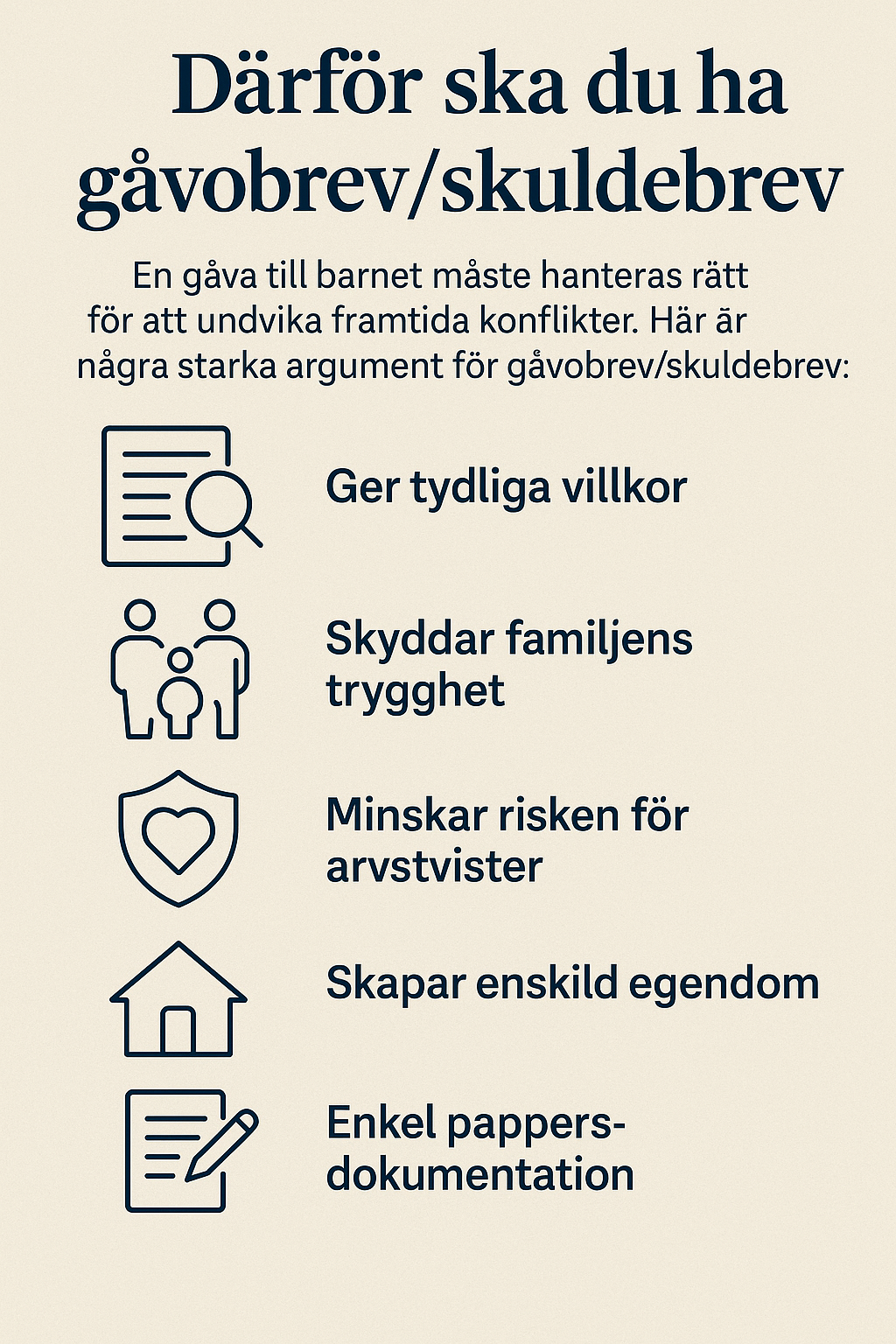

Gåvobrev – checklista:

Skuldebrev – checklista:

“Vi hjälpte vårt yngsta barn med bostadsinsatsen. Utan dokument hade syskonen trott att det var förskott på arv.

Med gåvobrevet från Justiflex står allt svart på vitt – inga konflikter, bara harmoni.”

– Margareta, 72 år

“Jag trodde ett sms räckte när jag lånade ut till min son.

Det slutade med oklarheter vid arvskiftet.

Nu har jag skuldebrev på allt – för allas trygghet.”

– Gunnar, 68 år

Gåvor och lån är bara en del av bilden.

Vill du skydda din vilja fullt ut, komplettera med:

Tillsammans skapar de en stabil juridisk plan som skyddar både ekonomin och relationerna.

Hos Justiflex.se kan du skapa juridiskt korrekta dokument digitalt – på bara några minuter:

📄 Gåvobrev – anpassat för barn och anhöriga, med tydliga klausuler.

💰 Skuldebrev – skapa bevis för lån inom familjen.

☁️ Säker molnlagring – dokumenten finns alltid tillgängliga, krypterade och skyddade.

Ingen väntetid. Ingen pappershantering. Bara modern, bank-trygg familjejuridik.

Att hjälpa ett barn ekonomiskt är en fin gest.

Men den verkliga omtanken ligger i att skriva ner vad som gäller.

Ett skrivet ord bevarar både rättvisa – och relationer.

👉 Prioritera familjefriden idag.

Skapa ditt gåvobrev eller skuldebrev på några minuter via

🔗 Justiflex.se

Det tar bara några klick – men ger lugn i årtionden framåt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

💰 Gåva eller lån till barnet? Så undviker du syskonbråk och arvstvister Läs mer »

16 sept 2025

Att ge bort något värdefullt, som en fastighet, pengar eller aktier, är ofta en generös gest. Men många givare vill koppla villkor till gåvan – för att skydda mottagaren, behålla viss kontroll eller se till att gåvan stannar inom familjen.

I den här guiden får du en tydlig och pedagogisk genomgång av de vanligaste villkoren i ett gåvobrev, med konkreta exempel som gör juridiken enkel att förstå.

Ett gåvobrev är mer än bara ett kvitto på att en gåva överlåtits – det är ett juridiskt skyddsnät. Genom att skriva in villkor kan du:

👉 Viktigt: Villkor måste anges från början. De kan nästan aldrig läggas till i efterhand.

Skyddar gåvan från att delas vid skilsmässa eller dödsfall.

📌 Exempel: Anna ger sin dotter Lisa 300 000 kr. I gåvobrevet står att pengarna är enskild egendom. Om Lisa skiljer sig delas inte pengarna eller bostaden hon köpt med dem.

Förhindrar att gåvan säljs, ges bort eller används som säkerhet för lån.

📌 Exempel: Kalle ger sin son en tomt men skriver in att den inte får säljas. Tomten kan då inte heller tas av Kronofogden vid en skuld.

Givaren behåller rätten att använda egendomen.

📌 Exempel: Ett äldre par ger sommarstugan till sin son men behåller livstids nyttjanderätt. De kan fortsätta vistas där varje sommar.

En gåva till barn räknas normalt som förskott på arv. Vill du undvika det måste du skriva det.

📌 Exempel: Maria ger sin son en bil värd 150 000 kr. I gåvobrevet står att bilen inte är ett förskott på arv.

Gåvan kan återgå till givaren om villkoren bryts.

📌 Exempel: Erik ger sin dotter en fastighet men skriver att den återgår till honom om hon säljer inom 10 år. Om hon bryter mot villkoret kan Erik kräva tillbaka fastigheten.

Skyddar mot att en delägare säljer till utomstående.

📌 Exempel: Två syskon får en fritidsfastighet. Vill någon sälja sin andel måste den andra få köpa först.

För fastigheter måste gåvobrevet alltid vara skriftligt och villkor som överlåtelseförbud måste stå med från början. Muntliga avtal gäller inte.

En gåva kan kombineras med betalning, t.ex. när mottagaren tar över lån. Detta kallas blandat fång.

📌 Exempel: En mamma ger sin son en lägenhet värd 2,5 miljoner, men han tar över bolånet på 500 000 kr. Eftersom ersättningen är mycket mindre än gåvans värde ses det fortfarande som en gåva.

Ett villkor blir ogiltigt om det:

📌 Exempel: Ett villkor som säger att gåvotagaren aldrig får använda bostaden kan ogiltigförklaras.

Kan jag ändra villkoren i efterhand?

Nej, de måste stå i gåvobrevet från början. Vissa (som nyttjanderätt) kan dock tas bort senare.

Kan man ge en gåva till ett barnbarn som inte är fött än?

Nej, mottagaren måste vara född eller avlad vid gåvotillfället. Men du kan skriva att alla framtida barnbarn ska dela på gåvan.

Ett gåvobrev kan vara enkelt – men felaktiga eller otydliga villkor kan skapa stora problem i framtiden. Genom att skriva gåvobrevet rätt från början skyddar du både dig själv och mottagaren.

👉 På Justiflex hjälper vi dig att skapa juridiskt korrekta gåvobrev – snabbt, digitalt och tryggt.

📩 Kontakta oss på info@justiflex.se eller läs mer på justiflex.se.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Gåvobrev – så fungerar villkor enligt svensk lag Läs mer »

25 aug 2025

Ett gåvobrev är ett juridiskt dokument som bevisar att en överlåtelse är en gåva. Det fastställer vem som är givare och mottagare, vad gåvan består av, och om det finns några särskilda villkor.

Utan ett gåvobrev kan äganderätten ifrågasättas. Tänk dig Sofia, som ville ge sin son sin första bil. Hon räckte över nycklarna med stolthet – men eftersom gåvan inte var nedskriven kunde någon annan, exempelvis en borgenär, hävda att bilen inte tillhörde sonen. Med ett gåvobrev hade ägandet varit glasklart från början.

Sedan gåvoskatten avskaffades i Sverige 2004 behöver du inte betala skatt för en ren gåva. Men det finns situationer där skattereglerna fortfarande spelar roll.

Kort sagt: dokumentationen avgör om gåvan verkligen är en gåva i lagens mening.

Ett gåvobrev behöver inte vara komplicerat. Så här gör du:

På Justiflex.se kan du skapa ett juridiskt korrekt gåvobrev på under 10 minuter.

Enligt Gåvolagen (1936:83) krävs tre kriterier för att en transaktion ska ses som en gåva:

För fastigheter gäller istället jordabalkens regler, där gåvobrev och registrering hos Lantmäteriet är ett krav för giltighet.

Att skriva ett gåvobrev är inte bara en formalitet – det är ett skydd för både givare och mottagare. På Justiflex får du:

👉 Skriv ditt gåvobrev idag på Justiflex.se och gör din gåva trygg och juridiskt säker.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

En gåva utan papper kan bli en gåva av problem Läs mer »

21 april 2025

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Allt du behöver veta om gåvovillkor: Skydda dina gåvor med rätt juridisk planering Läs mer »

20 april 2025

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Gåvor: Vad du behöver veta för att skydda din ekonomi och undvika skattefällor Läs mer »

27 mars 2025

Samtliga av dessa villkor måste vara uppfyllda för att det ska klassas som en gåva.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Vad räknas som gåva enligt svensk lag? Experten förklarar Läs mer »

26 mars 2025

Givaren kan ha rätt att kräva ersättning från gåvotagaren om denne bryter mot de fastställda gåvovillkoren. Det kan dock vara svårt att bevisa att en faktisk skada har uppstått, vilket gör att en skadeståndstalan sannolikt inte skulle vara effektiv.

Vid fastighetsöverföringar registreras överlåtelseförbud och andra förfogandeinskränkningar i fastighetsregistrets inskrivningsdel. Detta innebär att en förvärvare inte kan göra ett godtrosförvärv, eftersom det som är inskrivet i registret anses vara allmänt känt.

Om gåvotagaren överlåter fastigheten i strid med exempelvis ett överlåtelseförbud eller ett förköpsförbehåll, blir förvärvet ogiltigt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Så fungerar gåvovillkor enligt svensk lag Läs mer »

16 mars 2025

En gåva är en frivillig överföring av tillgångar, alltså ett frivilligt berikande av någon annan person under gåvogivarens livstid. För att en transaktion (överföring) ska räknas som gåva ska följande villkor vara uppfyllda:

I de flesta fall är det enkelt att avgöra om en viss egendom har lämnats som gåva eller om den har övertagits genom ett köp. I vissa fall kan gränsen mellan köp och gåva vara svår att dra, exempelvis vid transaktioner mellan närstående.

Det är viktigt att klargöra om det rör sig om en gåva eller inte eftersom det får både juridiska och skattemässiga konsekvenser.

I de flesta fall är det en gåva om egendom överlåts utan någon ersättning (betalning). Gåvans värde bestäms då normalt till egendomens marknadsvärde. Ibland kan mottagaren göra en motprestation, exempelvis i form av att han eller hon tar över ett lån eller skriver ett skuldebrev.

En transaktion kan trots detta bedömas som en gåva om ersättningen understiger egendomens marknadsvärde. Men det kan också handla om ett köp. Det beror på om det finns någon gåvoavsikt.

En överlåtelse som kallas köp kan ändå ses som en gåva om köpesumman är högre eller lägre än varans marknadsvärde. Det krävs dock att det “felaktiga” priset har satts för att köparen vill göra säljaren eller köparen rikare.

En underprisförsäljning är därför inte en gåva om säljaren helt enkelt gör en dålig affär. Motsvarande gäller när man som köpare gör en dålig affär och betalar ett överpris.

Anton är på grund av sitt spelberoende i kraftigt behov av pengar och säljer därför sin bil till rena vrakpriset. Överlåtelsen är ingen gåva trots att bilen såldes under marknadsvärdet.

Anton ville ju få ut så mycket som möjligt för bilen (men hade bråttom) och han sålde inte bilen billigt för att köparens förmögenhet skulle öka.

Om köparen och säljaren är släkt kan man som huvudregel utgå från att underprisförsäljningen är en gåva och inte en dålig affär.

Ibland används skuldebrev i samband med gåvor. Skälet till detta kan vara att givaren inte vill ge bort hela egendomens marknadsvärde till gåvomottagaren samtidigt som gåvomottagaren inte har möjlighet att betala direkt i samband med gåvan.

Gåvogivaren kanske bara vill att gåvomottagaren ska bli ägare till egendomen, exempelvis en fastighet, och samtidigt möjligen föra över ett större eller mindre värde i form av en gåva.

Pengarna kan gåvogivaren behöva för att skaffa någon utbytesegendom, exempelvis en annan bostad eller för att kunna skipa rättvisa mellan syskon genom att ge de andra barnen motsvarande värden.

För lös egendom såsom aktier, bostadsrätter, bilar och all annan egendom utom fastigheter, gäller delningsprincipen. Det innebär att en överlåtelse kan betraktas delvis som gåva och delvis som försäljning (så kallat blandat fång).

Skillnaden mellan priset och marknadsvärdet räknas som gåva och resterande del som köp.

En mor säljer en bostadsrätt till sin dotter för 60 000 kr. Bostadsrätten värderas till 200 000 kr (bostadsrättens andel av föreningens förmögenhet, det så kallade förmögenhetsvärdet). Därmed är gåvodelen 200 000 – 60 000 kr = 140 000 kr.

60 000/200 000 = 3/10 har alltså sålts och 140 000/200 000 = 7/10 har givits i gåva.

För fast egendom gäller huvudsaklighetsprincipen. Det innebär att en transaktion bedöms som antingen en gåva (benefikt fång) eller ett köp (oneröst fång), oavsett om överföringen benämns som köp eller gåva.

Vad överföringen kallas har alltså ingen betydelse. Det kan därmed aldrig bli ett blandat fång vid gåva av en fastighet.

Bedömningen görs utifrån taxeringsvärdet för överlåtelseåret, det vill säga om gåvan eller köpet görs under 2025 så är det taxeringsvärdet för 2025 man utgår ifrån.

Är betalningen lägre än taxeringsvärdet räknas överlåtelsen som gåva. Gåvans värde blir då taxeringsvärdet minus betalningen. Framför allt gäller detta vid transaktioner med närstående (det vill säga i de fall det finns en klar benefik avsikt bakom transaktionen).

En fastighet överlåts i slutet av 2024 från föräldrarna till deras son. Fastigheten har ett marknadsvärde på 3 miljoner kronor och har för 2024 ett taxeringsvärde på 2,2 miljoner kronor. Ett skuldebrev skrivs på 1 800 000 kr som betalning för fastigheten.

Eftersom betalningen för fastigheten är lägre än taxeringsvärdet för överlåtelseåret räknas överlåtelsen som en gåva ur skattesynpunkt.

Vid försäljning till utomstående finns det normalt inte någon gåvoavsikt och då anses ett pris under taxeringsvärdet vara marknadsmässigt. I ett sådant fall räknas överlåtelsen inte som gåva trots underpriset.

sStämpelskatt för lagfart tas inte ut om överlåtelsen klassas som gåva. Men här gäller ytterligare en regel, man jämför nämligen betalningen med taxeringsvärdet året innan lagfarten beviljas.

Är betalningen lägre än 85 % av detta taxeringsvärde, klassas överlåtelsen enligt lagfartsreglerna som gåva och därmed blir det ingen stämpelskatt utan endast en expeditionsavgift.

Lagfarten beviljas i mars 2025. För att avgöra om sonen ska betala stämpelskatt jämförs betalningen med taxeringsvärdet för 2024 (året före det år då lagfarten beviljas). Betalningen är endast 1 800 000 / 2 200 000 = 81 % av taxeringsvärdet.

Därmed blir det ingen stämpelskatt på överlåtelsen.

Är betalningen 85 % eller mer av taxeringsvärdet blir det stämpelskatt (1,5 % för människor och 4,25 % för juridiska personer). Stämpelskatten beräknas på det högsta av köpesumman och taxeringsvärdet.

Uttrycket fullbordad gåva är viktigt när det gäller själva ägandefrågan. När gåvan är fullbordad är den också skyddad gentemot gåvogivarens borgenärer.

Huvudregeln är att en gåva är fullbordad när:

Med överlämnanande (tradition) menas att gåvomottagaren tar hand om egendomen och att gåvogivaren efter överlämnandet inte längre har någon kontroll över gåvan. Gåvan har alltså kommit i gåvomottagarens besittning.

När det gäller gåva av pengar anses den fullbordad när pengarna sätts in på gåvomottagarens bankkonto, ett bankkonto som gåvogivaren inte uttryckligen kan behålla rätten att använda det själv.

Det går inte att överlämna fastigheter, tomträtter och bostadsrätter på samma sätt som annan egendom. En gåva av sådan egendom kan därför inte fullbordas genom ett överlämnande.

Därför finns inte något krav på besittningsövergång för att en sådan gåva ska bli bindande. Sådana gåvor fullbordas istället genom att gåvobrevet undertecknas av gåvogivaren och gåvomottagaren (eller av någon behörig representant, exempelvis en god man eller förmyndare).

Löften om gåvor är normat inte bindande utan man har rätt att ändra sig och inte ge gåvan. Men när gåvoutfästelsen gäller lös egendom och har gjorts i ett skriftligt undertecknat gåvobrev som har överlämnats till gåvomottagaren måste gåvan infrias.

Även ett muntligt löfte som lämnats i något officielt sammanhang kan bli bindande (exempelvis vid ett sammanträde eller när man håller tal på ett bröllop eller någon annan fest). Det gäller dock inte bostadsrätter (trots att bostadsrätter räknas som lös egendom) då det krävs en skriftlig handling för att en gåva av en bostadsrätt ska vara giltig.

Ett löfte om att ge bort en fastighet eller en tomträtt gäller aldrig, inte ens om löftet har gjorts i skriftlig form.

Observera att även om gåvoutfästelsen blir bindande för gåvogivaren gentemot gåvomottagaren, så skyddar gåvoutfästelsen inte egendomen från gåvogivarens borgenärer. För det krävs att gåvan fullbordas.

Det är ganska vanligt att gåvogivaren vill att något eller några villkor ska gälla för en gåva, exempelvis för att försäkra sig om att egendomen stannar inom familjen eller att gåvogivaren själv ska kunna använda egendomen även efter gåvotillfället. Här är några vanliga villkor:

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Gåvobrev förklarat: Så fungerar det vid gåvor i Sverige Läs mer »