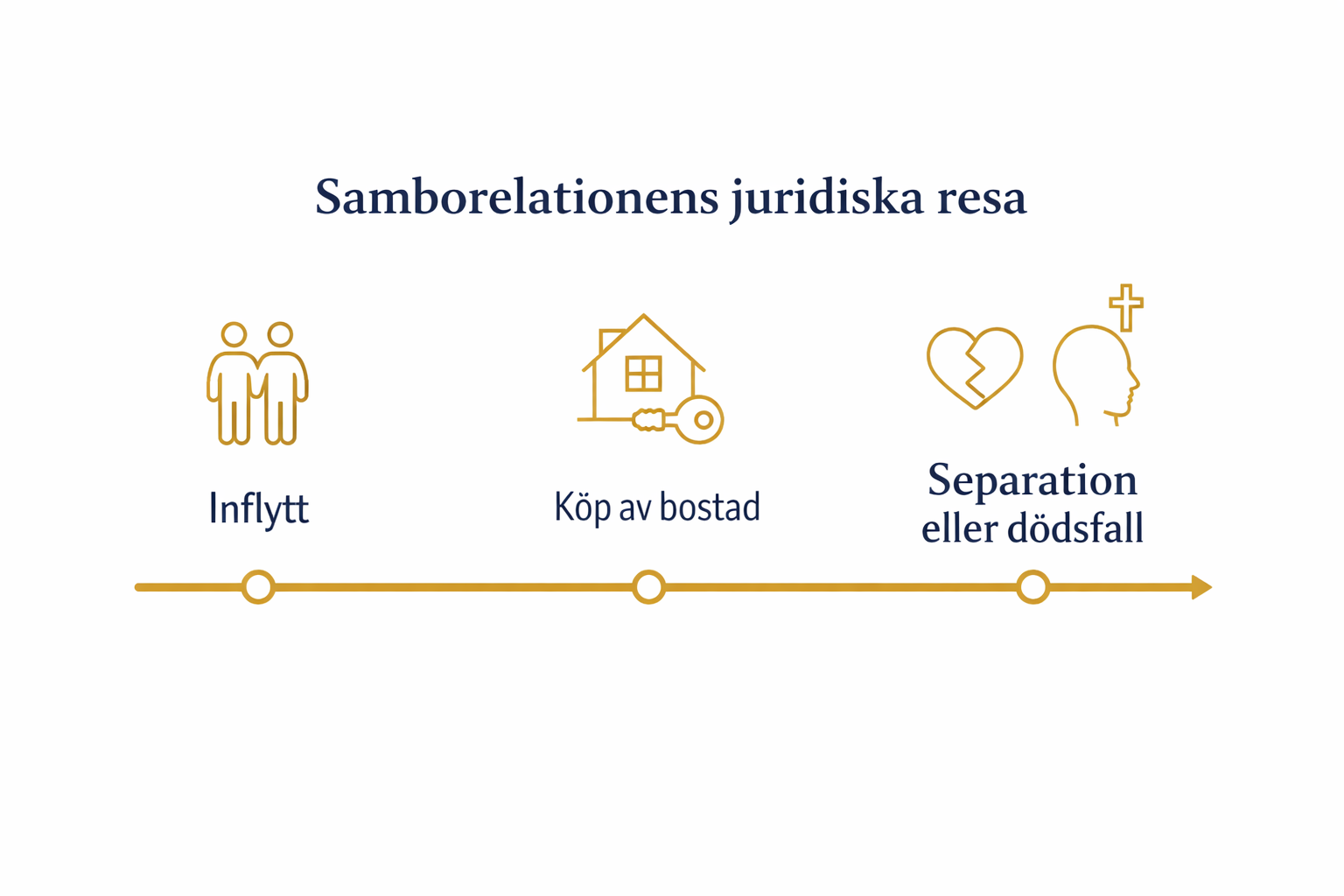

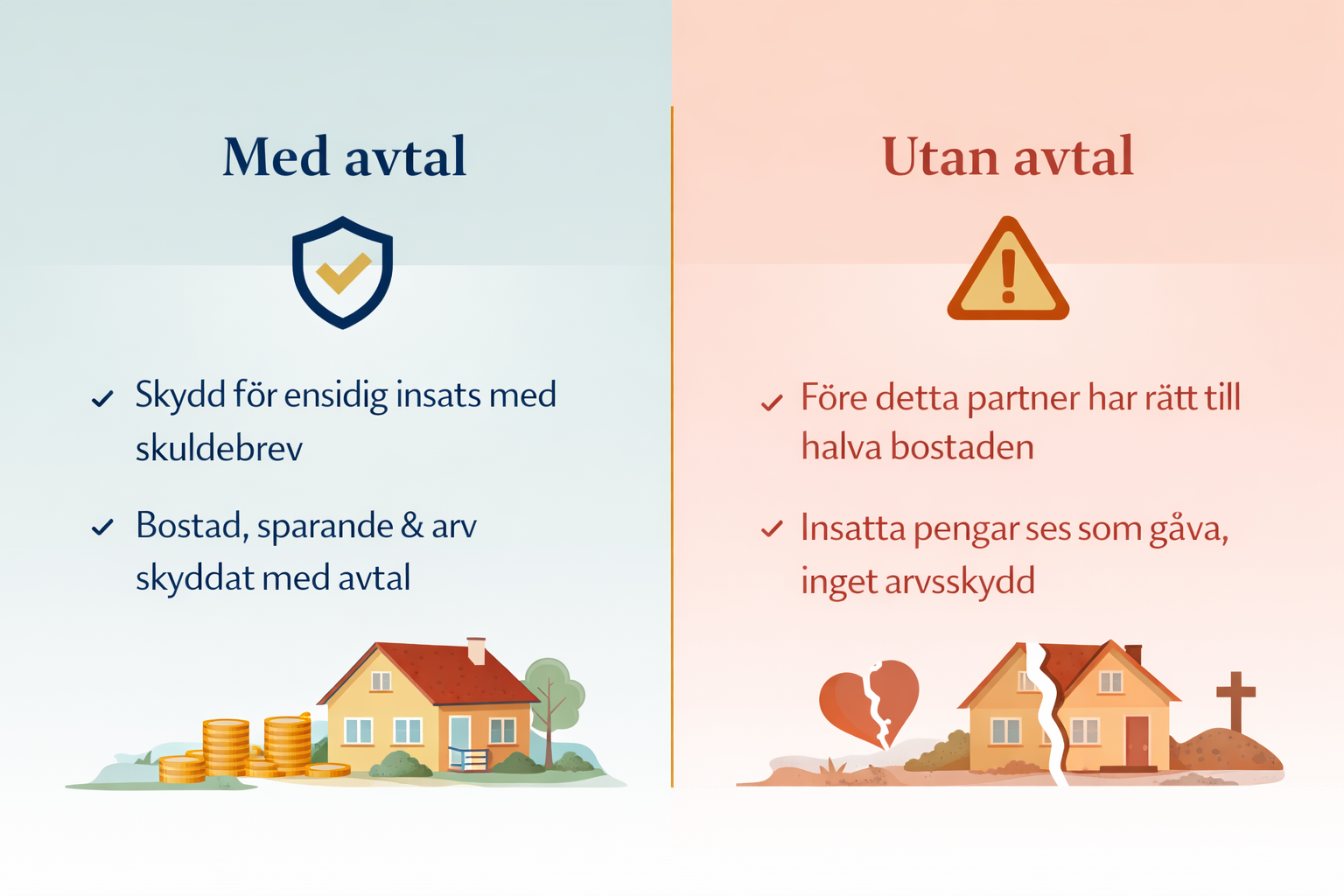

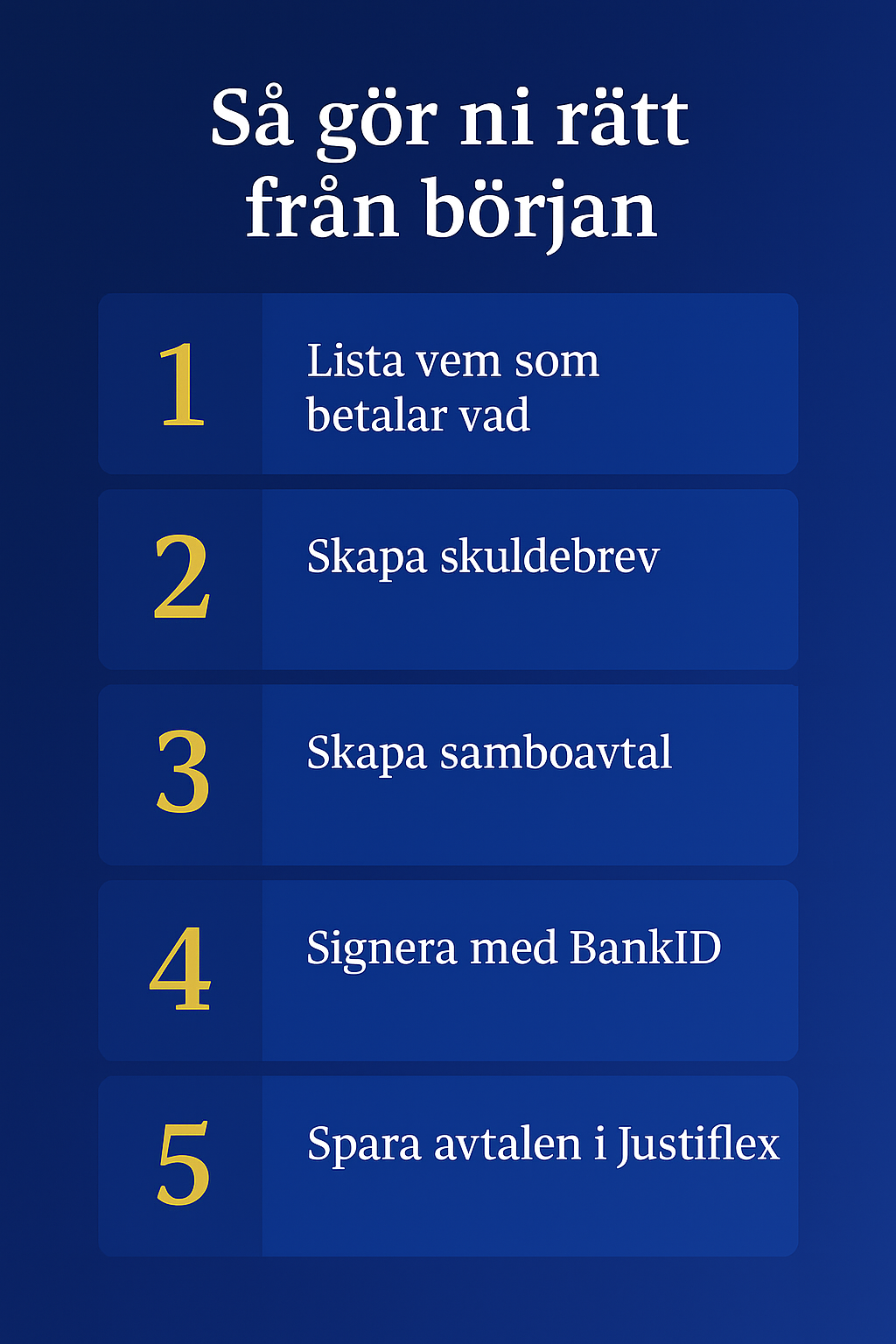

1. Samboavtal – slipp ofrivillig 50/50-delning

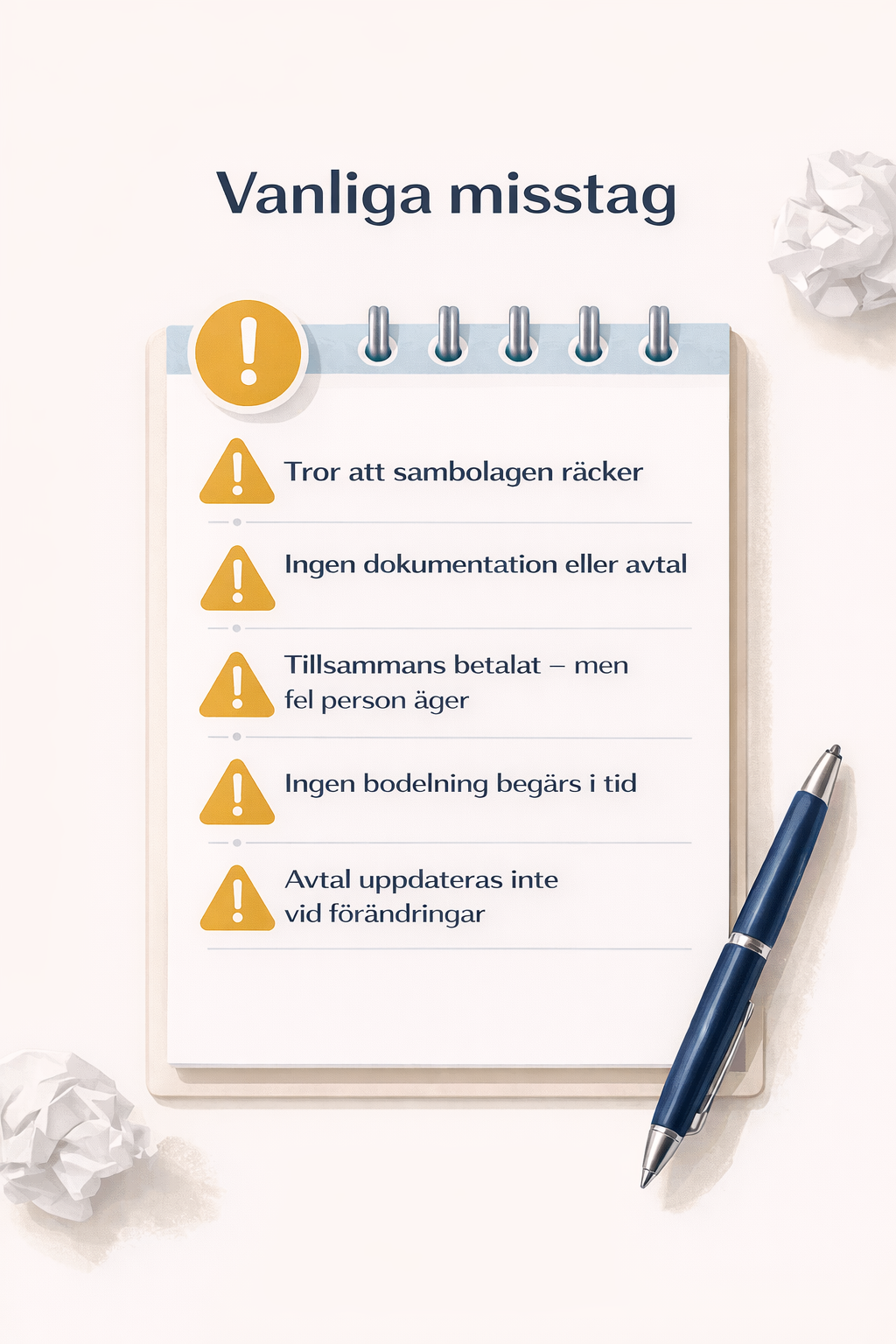

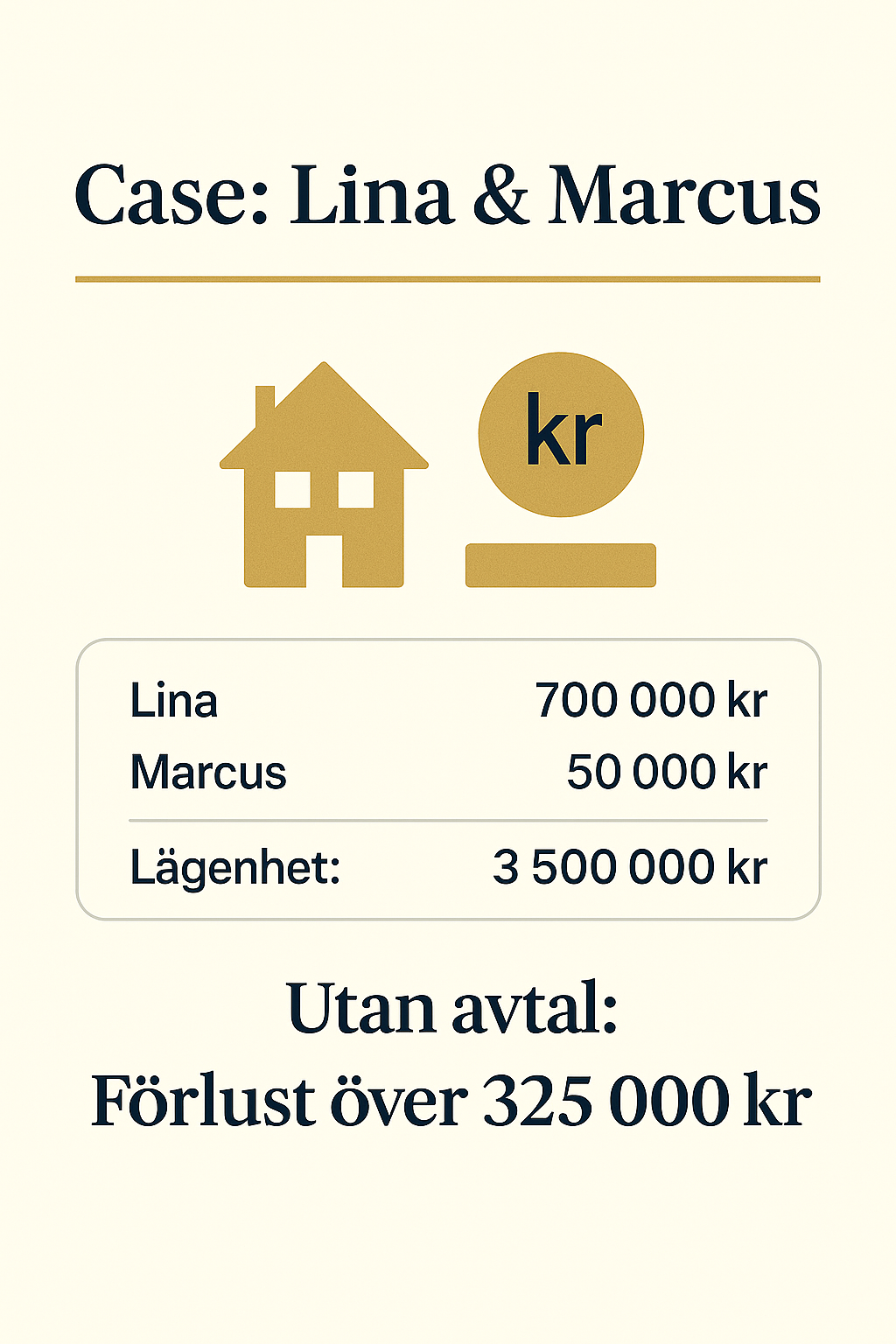

Utan samboavtal delas bostad och bohag lika – oavsett vem som betalat.

Det kan innebära att du förlorar hundratusentals kronor vid en separation.

Samboavtal behövs särskilt om:

- ni gjort olika insatser

- en äger bostaden sedan innan

- ni vill undvika tvister

- ni vill att “ditt är ditt” och “mitt är mitt”

👉 Det handlar inte om misstro – utan om transparens.

Länk: Skriv samboavtal online

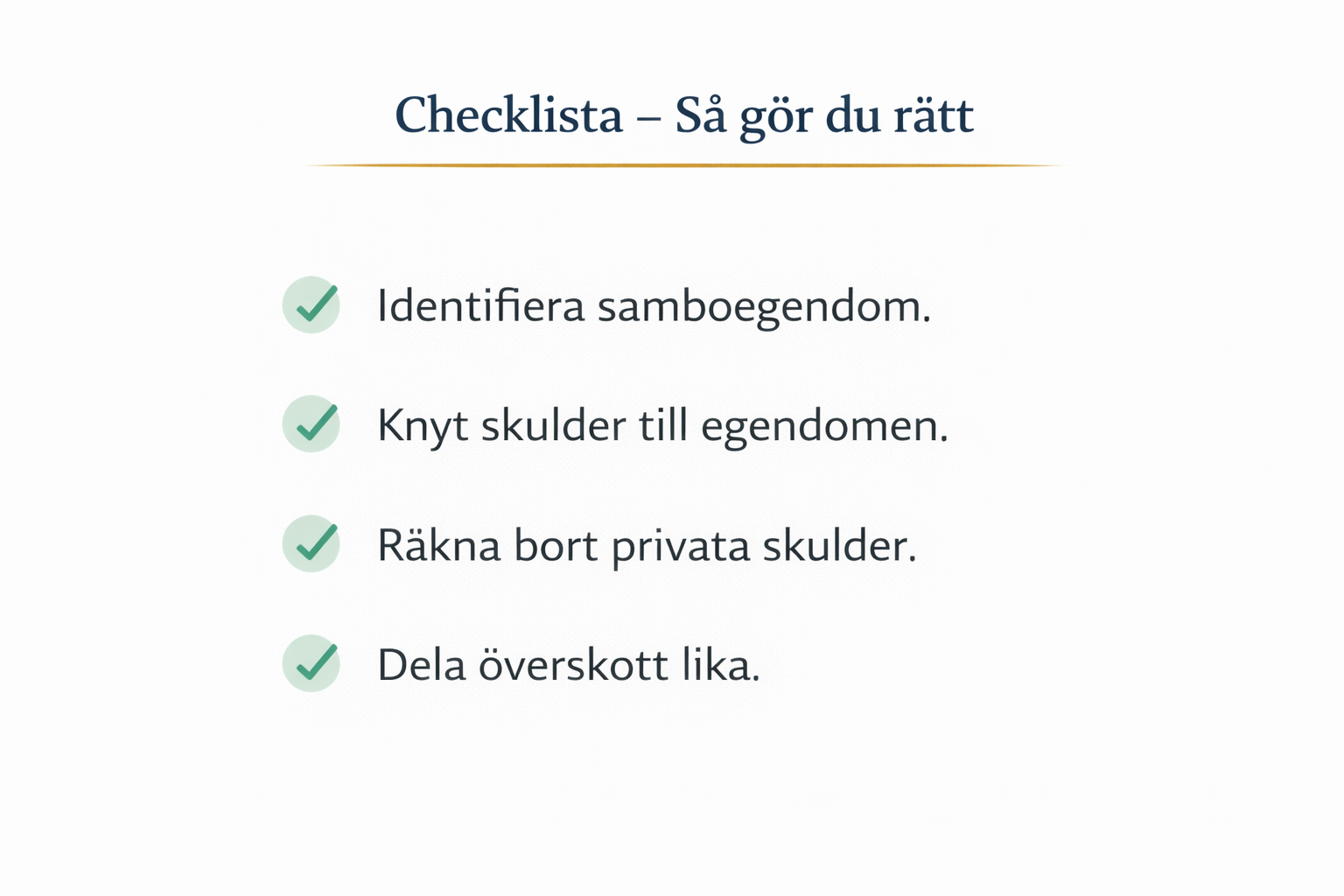

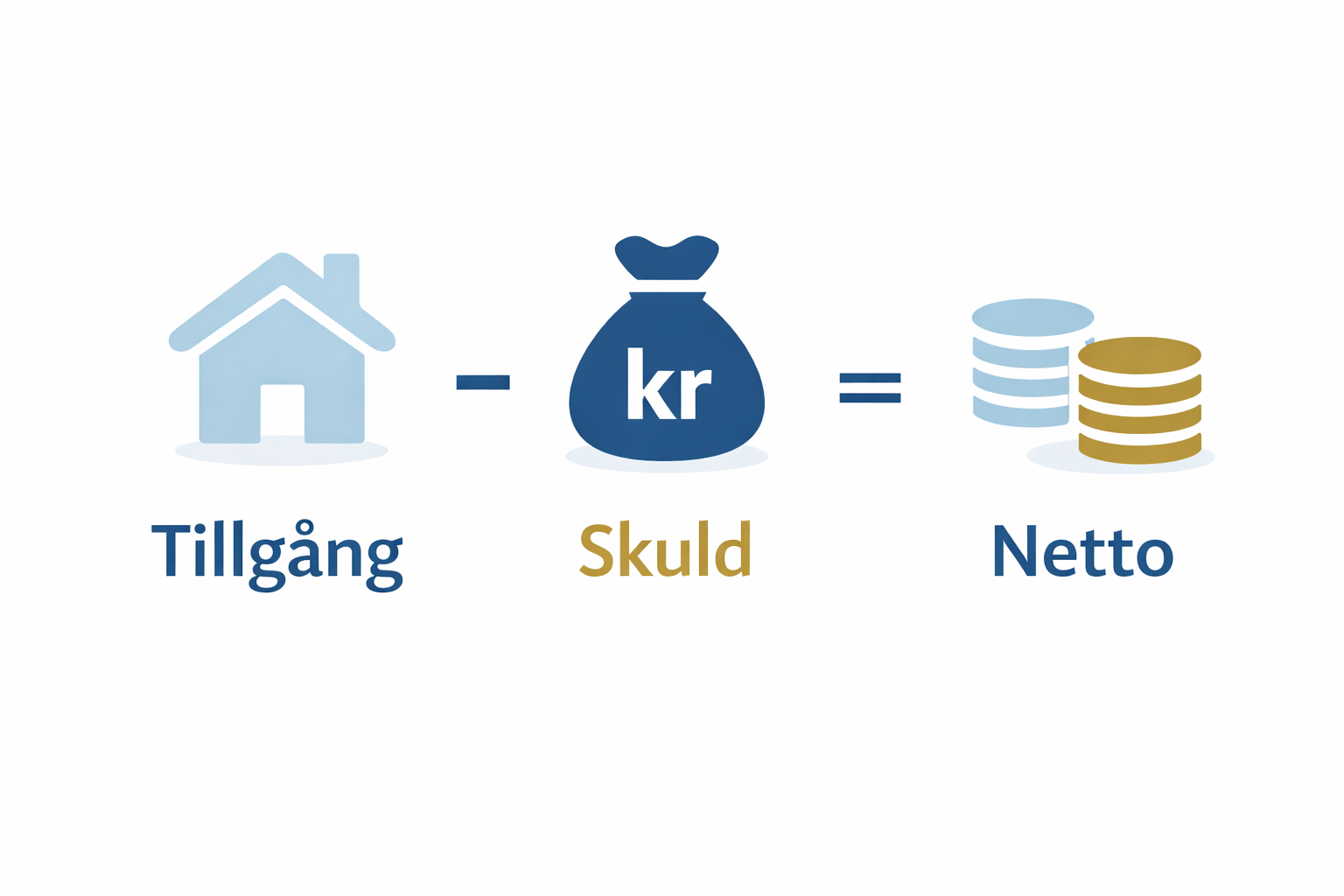

2. Ägarandelar i bostaden – skuldebrev + samäganderättsavtal

Om ni går in med olika kontantinsatser måste det dokumenteras.

Annars anses ni äga bostaden 50/50 – även om den ena lagt allt.

Lösning:

- ✔ Skuldebrev → återställer insats

- ✔ Samäganderättsavtal → rätt ägarandel

- ✔ Samboavtal → juridisk trygghet

Länk: Skuldebrev för sambor

3. Gåvobrev när någon “köper in sig”

Om en köper in sig i den andras bostad för mindre än marknadsvärde krävs gåvobrev.

Annars kan det ses som en skattepliktig gåva eller skapa oklarheter i ägandet.

Länk: Gåvobrev mall

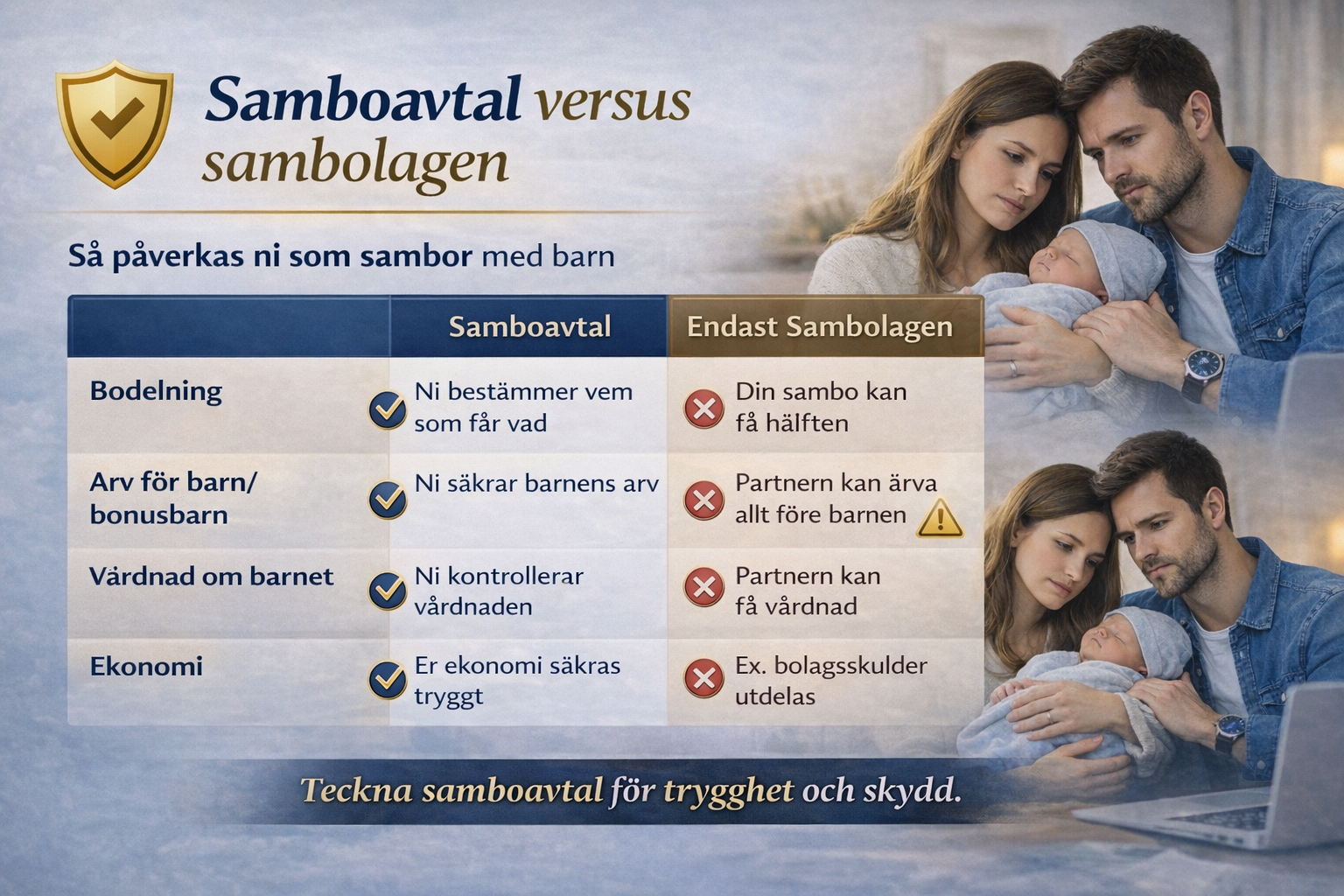

4. Testamente – sambor ärver aldrig varandra

Sambor saknar helt arvsrätt enligt Ärvdabalken (1958:637).

Vid dödsfall kan den efterlevande partnern:

- förlora bostaden

- bli tvungen att lösa ut barn/föräldrar

- sakna insyn i ekonomin

Lösning: Testamente + livförsäkring.

Länk: Testamente för sambor

5. Framtidsfullmakt – trygghet vid sjukdom

Ger partnern rätt att hjälpa till vid sjukdom eller olycka.

Utan detta får sambon ingen laglig rätt att:

- hantera bankärenden

- prata med myndigheter

- betala din hyra

- representera dig

Länk: Framtidsfullmakt online

6. Kontantinsats + amorteringar – undvik framtida bråk

Ekonomiska konflikter är den största relationsdödaren.

Dokumentera allt:

- hur mycket var och en betalat

- hur amorteringar ska delas

- hur värdeökning ska beräknas

Med skuldebrev + samboavtal slipper ni konflikt.

7. Försäkringar & bankstruktur

Gå igenom:

- hemförsäkring

- låneskydd

- förmånstagare

- gemensamma kostnadskonton

Detta kompletterar ert samboavtal och minskar ekonomisk friktion.

Känn er trygga från start.

Skapa samboavtal + tilläggstjänster med BankID – från 695 kr.

Fixa nu hos Justiflex.se