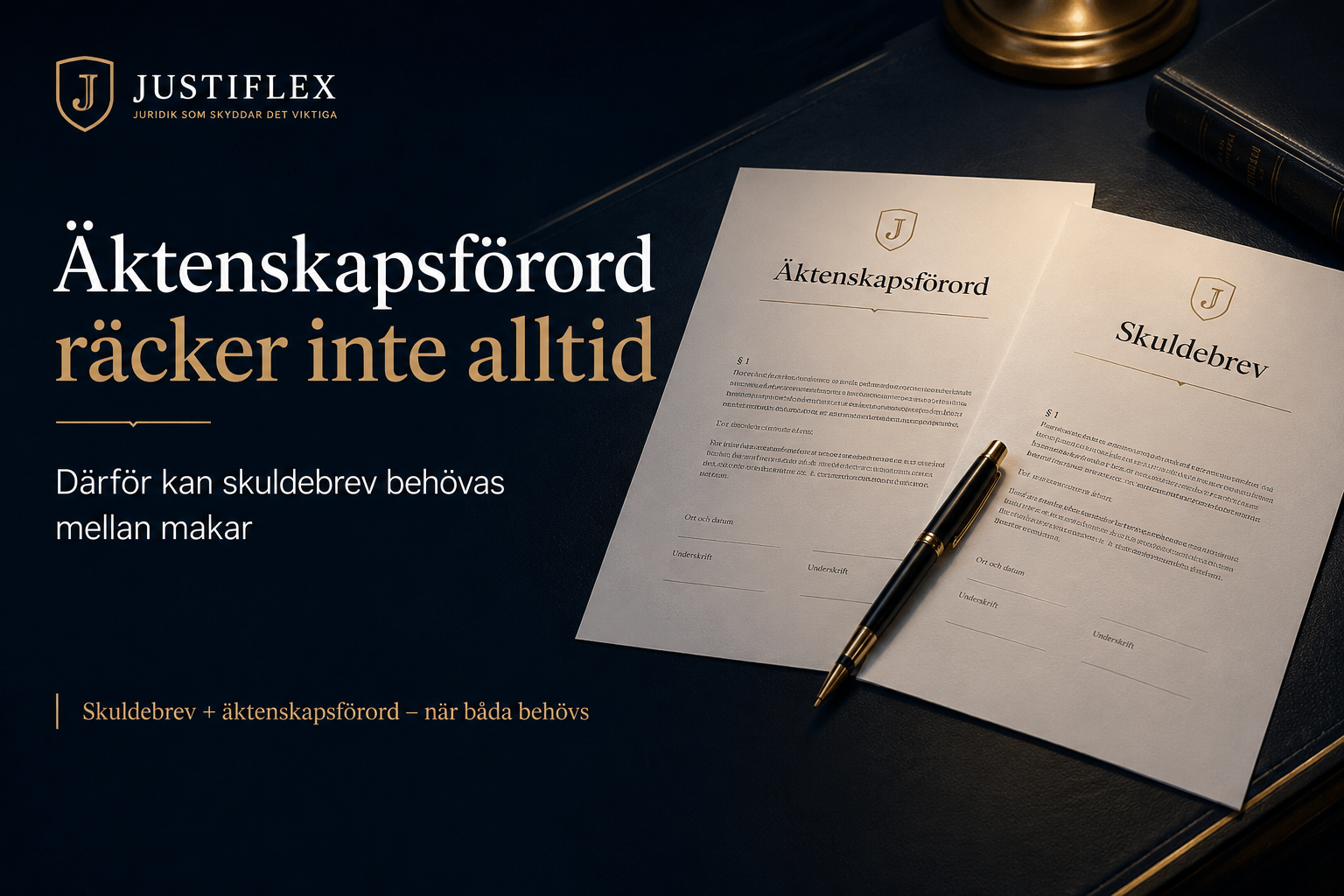

Skuldebrev mellan makar: när räcker det inte med äktenskapsförord?

23 maj 2026 | Av Robin Forslöv | 5 min läsning

Skuldebrev mellan makar: när räcker det inte med äktenskapsförord?

Det avgörande är inte bara vem som äger bostaden – utan om den ena maken faktiskt har rätt att få tillbaka pengar som betalats in.

Ett skuldebrev kan skapa tydlighet, men för att skyddet ska fungera fullt ut behöver det ofta samspela med ett äktenskapsförord.

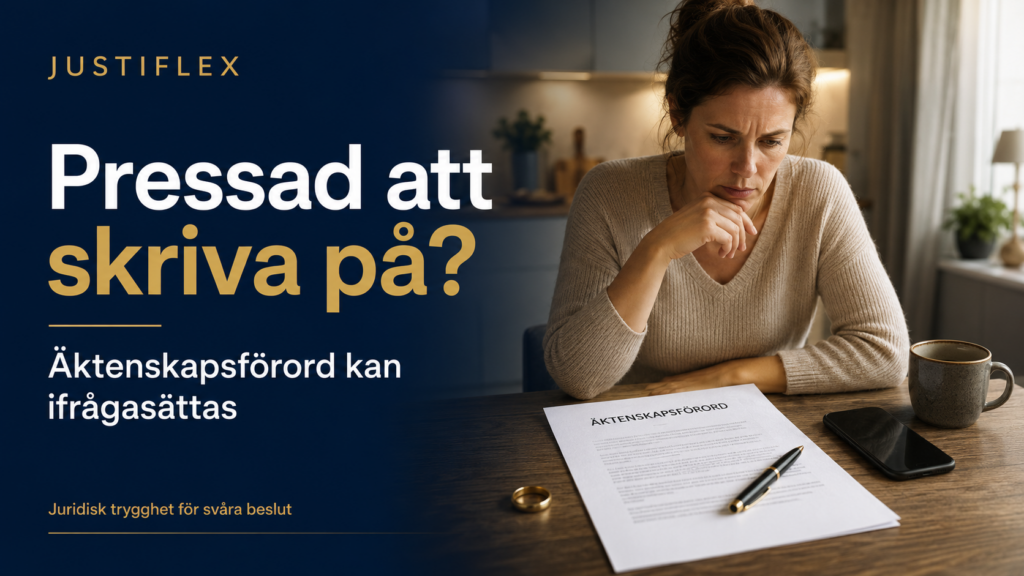

Många makar tror att ett äktenskapsförord automatiskt löser all ekonomisk trygghet vid en separation. Det stämmer ibland, men långt ifrån alltid. Om den ena maken exempelvis har betalat 800 000 kronor mer än den andra i kontantinsats kan ett äktenskapsförord vara helt rätt dokument – men ändå inte tillräckligt.

Frågan handlar nämligen inte bara om vem som ska behålla bostaden.

Frågan är också:

Är den andra maken faktiskt skyldig att betala tillbaka pengarna?

Det är där många gör fel.

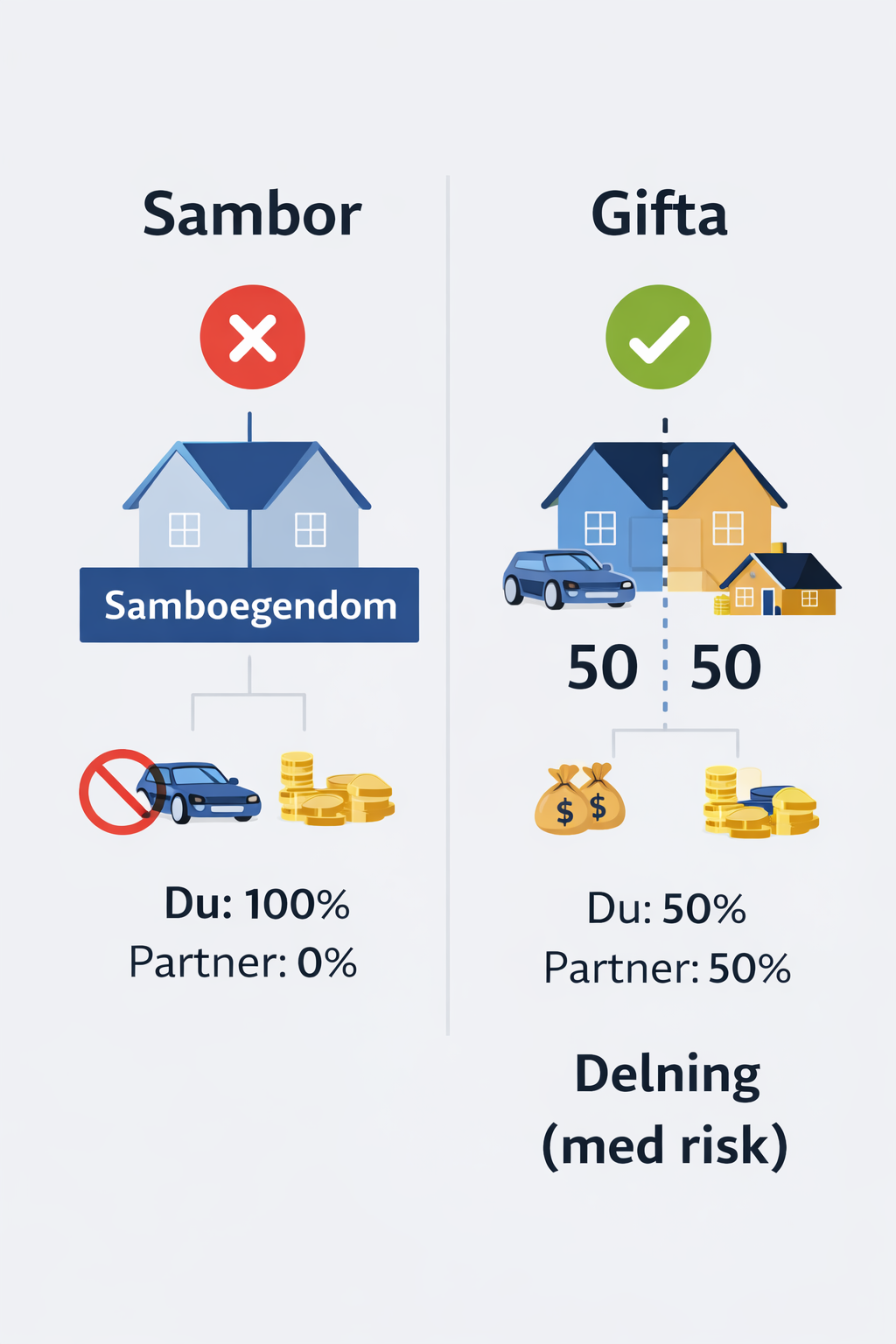

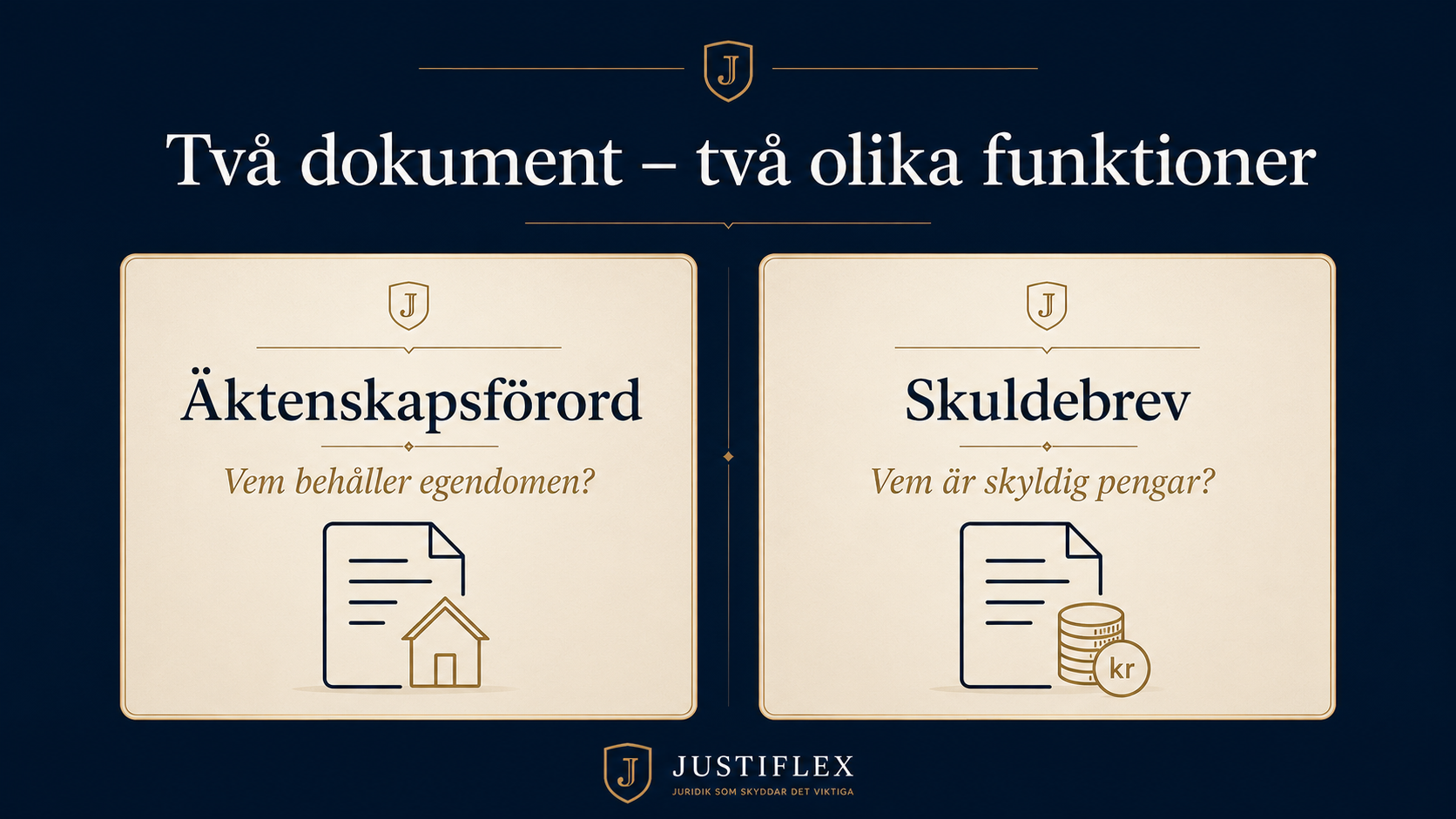

Ett äktenskapsförord reglerar främst om viss egendom ska vara enskild egendom eller giftorättsgods. Ett skuldebrev reglerar däremot en skuld mellan två personer. Båda dokumenten kan därför behövas samtidigt – särskilt när makar har olika ekonomiska insatser i bostad, renovering, företag, arv eller lån.

Skillnaden mellan äktenskapsförord och skuldebrev

Ett äktenskapsförord används för att bestämma att viss egendom ska vara enskild egendom. Det kan till exempel handla om en bostad, aktier, sparpengar, företag eller egendom som någon fått genom arv eller gåva.

Vid skilsmässa ska makarnas egendom normalt fördelas genom bodelning. Egendom som är giftorättsgods ingår som utgångspunkt, medan enskild egendom normalt hålls utanför. Enligt äktenskapsbalken är makars egendom giftorättsgods i den mån den inte har gjorts till enskild egendom, exempelvis genom äktenskapsförord.

Ett skuldebrev har en annan funktion.

Det visar att någon är skyldig någon annan pengar. Det viktiga i praktiken är att skuldförhållandet blir tydligt: vem som är skyldig pengar, hur mycket, till vem, på vilka villkor och när betalning ska ske.

Äktenskapsförordet visar vad som ska hållas utanför bodelningen. Skuldebrevet visar att det finns en skuld.

Det är två olika juridiska funktioner.

Och det är just därför ett äktenskapsförord inte alltid räcker.

Exempel: den ena maken betalar 800 000 kr mer

Tänk att två makar köper en bostad tillsammans.

Make A betalar 800 000 kr mer i kontantinsats än make B. Båda står ändå som ägare till bostaden med hälften var.

De skriver ett äktenskapsförord som säger att bostaden ska vara enskild egendom.

Frågan är då:

Har make A automatiskt rätt att få tillbaka sina 800 000 kr?

Inte nödvändigtvis.

Äktenskapsförordet kan påverka om bostaden ska ingå i bodelningen. Men det bevisar inte alltid att den extra kontantinsatsen var ett lån. Den kan i värsta fall uppfattas som en gemensam investering, en gåva eller ett upplägg som aldrig reglerades tydligt.

I värsta fall kan pengarna vara borta vid en skilsmässa – trots att makarna hade ett äktenskapsförord.

För att säkra återbetalningsrätten behövs ofta ett separat skuldebrev.

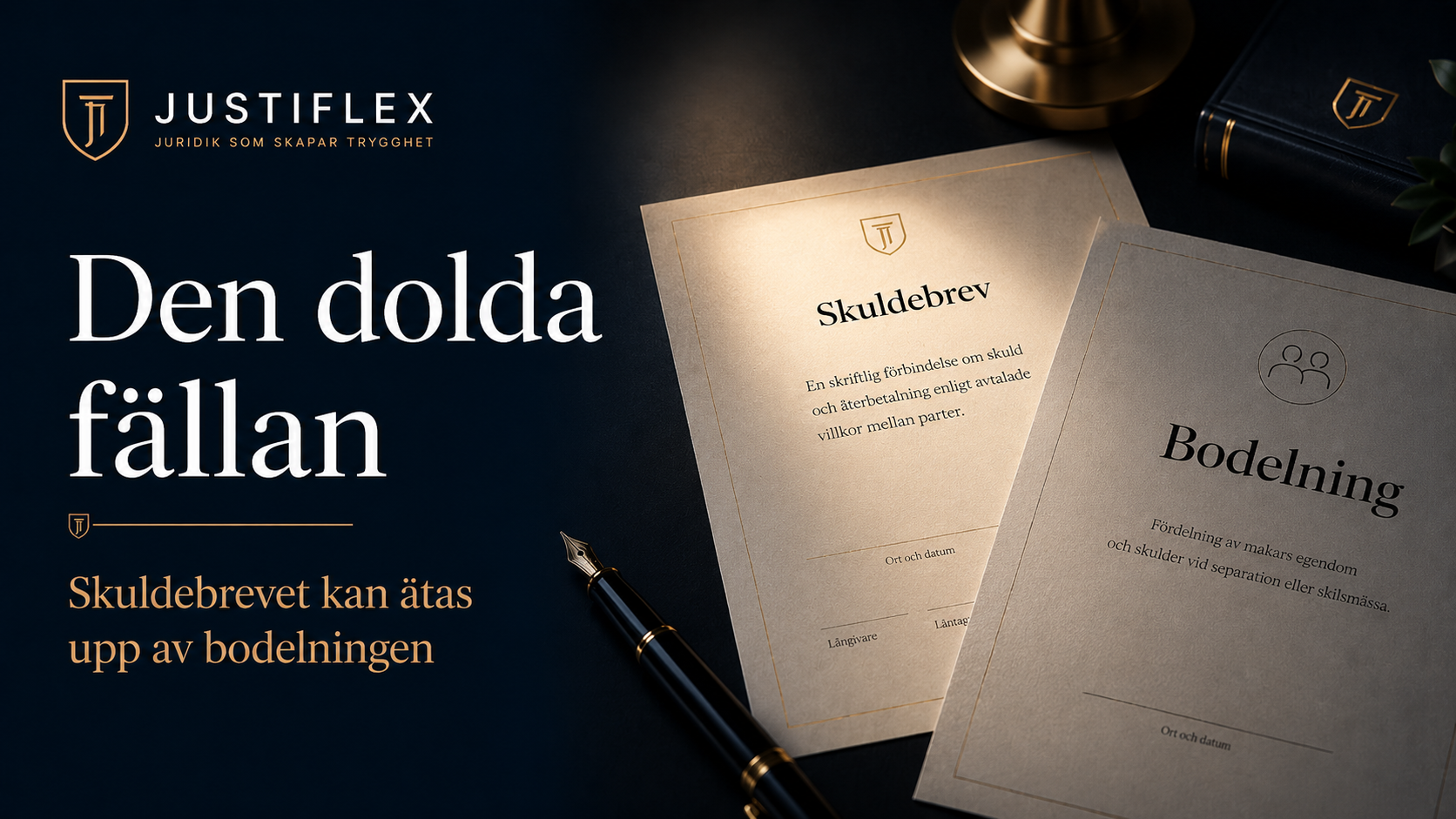

Det dolda misstaget: skuldebrevet som äts upp av bodelningen

Här kommer den juridiska fällan som många missar – och anledningen till att enkla gratismallar på nätet ofta ger en falsk trygghet.

Det räcker nämligen inte alltid att bara skriva ett skuldebrev.

Om skuldebrevet avser pengar mellan makar, men fordran fortfarande räknas som giftorättsgods, kan något mycket olustigt hända vid en skilsmässa. När tillgångarna ska delas ska visserligen skulden räknas av. Men eftersom rätten att få tillbaka pengarna – själva fordran – också kan vara giftorättsgods, kan värdet behöva tas med i bodelningen.

Resultatet i praktiken? Du kan tvingas dela värdet av din egen fordran med din ex-partner.

Ett förenklat exempel:

Du har lånat ut 500 000 kr till din make. Ni har skrivit ett skuldebrev, men inget äktenskapsförord som gör fordran till din enskilda egendom.

Vid skilsmässan kan nettoeffekten bli att du inte får ett fullt ekonomiskt skydd för hela lånet. I ett typiskt upplägg kan du i praktiken bara få ut ungefär halva värdet efter bodelningseffekten.

Du trodde att du hade skyddat 500 000 kr.

Men i realiteten kan skyddet bli betydligt svagare.

Det är därför skuldebrev och äktenskapsförord ofta behöver skrivas tillsammans. Skuldebrevet visar skulden. Äktenskapsförordet kan behövas för att göra fordran, eller egendom som motsvarar värdet, till enskild egendom.

Annars finns risken att skuldebrevet inte ger det skydd makarna trodde.

Bara skuldebrev eller både skuldebrev och äktenskapsförord?

| Situation | Risk utan rätt kombination | Rekommenderat upplägg |

|---|---|---|

| Bara äktenskapsförord | Egendomen kan vara skyddad – men det finns ingen tydlig skuld | Ofta otillräckligt |

| Bara skuldebrev | Skulden är dokumenterad – men fordran kan påverkas av bodelningen | Halvt eller otydligt skydd |

| Skuldebrev + äktenskapsförord | Både skulden och egendomens karaktär kan regleras | Starkast skydd |

Det är här många standardmallar blir farliga.

De löser ett dokument.

Men de löser inte alltid helheten.

När behövs skuldebrev mellan makar?

Skuldebrev mellan makar kan bli aktuellt i flera vanliga situationer.

1. Olik kontantinsats vid bostadsköp

Det här är kanske den vanligaste situationen.

Den ena maken går in med 300 000 kr, 700 000 kr eller 1 500 000 kr mer än den andra. Båda står ändå som ägare.

Då behöver ni bestämma vad mellanskillnaden är.

Är det en gåva? Är det ett lån? Ska den ena maken äga mer? Eller ska pengarna återbetalas vid försäljning, separation eller bodelning?

Om pengarna ska betalas tillbaka bör det normalt dokumenteras i ett skuldebrev.

2. En make betalar den andres skuld

I ett äktenskap hjälper man ofta varandra ekonomiskt. Men juridiskt kan det bli oklart om en större betalning var hjälp, gåva eller lån.

Om make A betalar make B:s privata lån på 300 000 kr bör det framgå skriftligt om pengarna ska betalas tillbaka.

Annars kan det senare bli svårt att bevisa att det faktiskt fanns en återbetalningsskyldighet.

3. Arv används till gemensam bostad

Det här är en mycket vanlig fälla.

En make får ett arv och använder pengarna till kontantinsats, amortering eller renovering av en gemensam bostad.

Om arvet var enskild egendom enligt testamente kan det finnas ett starkt intresse av att skydda värdet. Men när pengarna blandas in i gemensam egendom blir spårningen ofta svårare.

Här kan det behövas både äktenskapsförord, skuldebrev och tydlig dokumentation av hur pengarna använts.

4. Pengar sätts in i den andra makens företag

Om den ena maken för över pengar till den andres företag måste man vara extra noggrann.

Är pengarna ett lån till maken privat? Ett lån till bolaget? Ett aktieägartillskott? En investering? Eller ett bidrag utan återbetalningskrav?

Ett äktenskapsförord kan göra aktier eller företag till enskild egendom. Men det reglerar inte automatiskt om den andra maken har en fordran.

5. En make betalar större renovering

Om den ena maken betalar en större renovering på en bostad som båda äger, eller som den andra maken äger, bör upplägget dokumenteras.

Annars kan pengarna försvinna in i bostadens värde utan tydlig rätt till återbetalning.

Det kan bli mycket dyrt om relationen senare tar slut.

3 frågor att ställa er redan idag

Innan ni skriver något själva bör ni ställa tre enkla frågor:

- Har den ena maken gått in med betydligt mer pengar än den andra?

- Finns det en tydlig överenskommelse om att pengarna ska betalas tillbaka?

- Är det skriftligt dokumenterat på ett sätt som fungerar vid skilsmässa, dödsfall eller konflikt?

Om svaret är ja på första frågan men nej på någon av de två andra, finns det en risk.

Då är det klokt att se över dokumenten innan problemet uppstår.

Behöver skuldebrev mellan makar registreras?

Ett vanligt skuldebrev mellan makar registreras normalt inte hos Skatteverket på samma sätt som ett äktenskapsförord.

Ett äktenskapsförord ska däremot registreras för att få avsedd verkan. Skatteverket hanterar även registrering av gåvor mellan makar, vilket kan vara aktuellt om pengar eller egendom faktiskt ges bort och inte lånas ut.

Det är därför viktigt att skilja på tre saker:

Äktenskapsförord reglerar om egendom ska vara enskild.

Skuldebrev reglerar om någon är skyldig pengar.

Gåvobrev reglerar att något ges bort.

Fel dokument på fel plats kan ge en falsk trygghet.

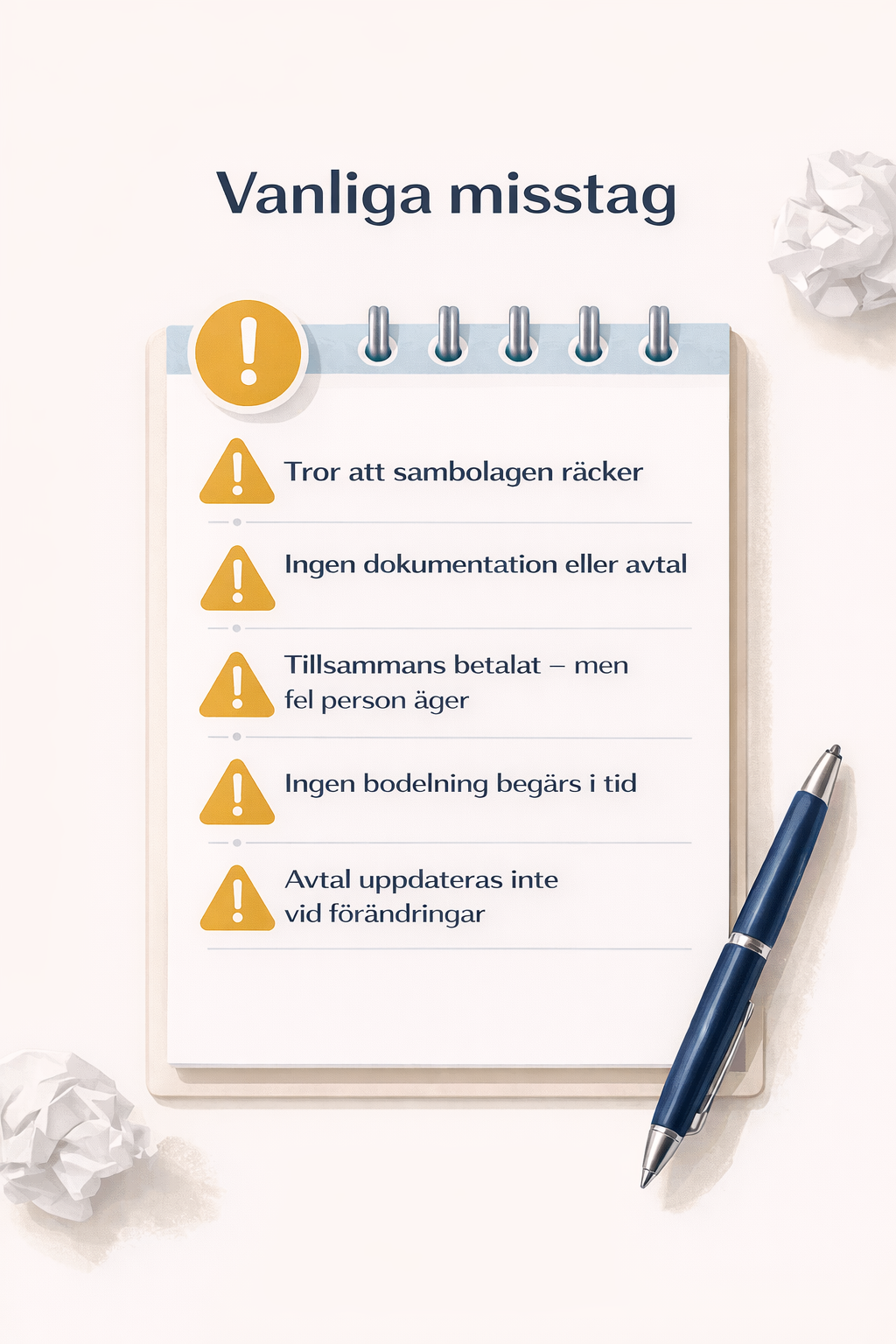

Vanliga misstag makar gör

Misstag 1: Man tror att äktenskapsförordet löser allt

Ett äktenskapsförord kan vara mycket viktigt.

Men det skapar inte automatiskt en skuld.

Om den ena maken har betalat mer behövs ofta ett skuldebrev för att visa att pengarna ska betalas tillbaka.

Misstag 2: Man skriver skuldebrev men glömmer bodelningen

Det här är den mer avancerade fällan.

Makarna skriver ett skuldebrev och tror att allt är klart. Men de missar att fordran kan påverkas av bodelningsreglerna om den inte hanteras rätt.

Resultatet kan bli att skyddet bara blir halvt, otydligt eller tvistigt.

Misstag 3: Man blandar ihop lån och gåva

Om det inte står tydligt att pengarna ska betalas tillbaka kan den andra maken senare hävda att det var en gåva.

Det är särskilt vanligt i familjerelationer, där stora pengar ofta förs över utan tydliga villkor.

Misstag 4: Man saknar betalningsvillkor

Ett skuldebrev bör inte bara ange ett belopp.

Det bör också reglera när skulden ska betalas, om ränta ska utgå, vad som händer vid skilsmässa, vad som händer vid försäljning och om betalning får ske i förtid.

Ju större belopp, desto viktigare blir villkoren.

Misstag 5: Man använder en enkel mall utan helhetsbedömning

Ett skuldebrev kan se enkelt ut.

Men mellan makar måste det ofta samspela med bodelning, äktenskapsförord, bostadsägande, arv, gåvor och ibland företag.

Det är där många mallar blir för svaga.

Vad bör ett skuldebrev mellan makar innehålla?

Ett bra skuldebrev bör normalt innehålla:

- makarnas namn och personnummer,

- skuldbelopp,

- bakgrund till skulden,

- när skulden uppstod,

- om ränta ska utgå,

- när betalning ska ske,

- vad som händer vid separation eller skilsmässa,

- vad som händer vid dödsfall,

- vad som händer om bostaden säljs,

- om skulden får betalas i förtid,

- hur betalning ska dokumenteras,

- datum och underskrifter.

I många fall bör skuldebrevet också kombineras med äktenskapsförord.

I vissa situationer kan även samäganderättsavtal, gåvobrev eller testamente behövas.

När behöver man både äktenskapsförord och skuldebrev?

Ni bör särskilt överväga båda dokumenten om:

- ni köper bostad med olika kontantinsatser,

- en make betalar mer på lånen,

- en make betalar den andres privata skuld,

- arv används i gemensam bostad,

- en make finansierar renovering,

- pengar förs in i den andres företag,

- ni vill skydda värden vid både skilsmässa och dödsfall.

Det handlar inte om misstro.

Det handlar om att skapa tydlighet medan ni fortfarande är överens.

Slutsats: äktenskapsförord skyddar egendom – skuldebrev skyddar pengar

Ett äktenskapsförord är ett viktigt dokument.

Men det räcker inte alltid.

Om den ena maken har betalat mer, lånat ut pengar eller gjort en större ekonomisk insats behövs ofta ett skuldebrev. Och om skuldebrevet ska fungera fullt ut vid en skilsmässa kan det också behöva kombineras med ett äktenskapsförord.

Den viktiga frågan är därför inte bara:

“Har vi skrivit något?”

Utan:

“Har vi skrivit rätt dokument – och fungerar de tillsammans när det verkligen gäller?”

Det är där den juridiska skillnaden ligger.

Och det är ofta där framtida konflikter kan undvikas.

Behöver ni hjälp med skuldebrev eller äktenskapsförord?

På Justiflex hjälper vi makar att skapa tydliga juridiska dokument som passar deras faktiska situation.

Vi kan hjälpa er att gå igenom:

- om ni behöver skuldebrev,

- om ni behöver äktenskapsförord,

- om nuvarande dokument räcker,

- om en kontantinsats, renovering eller överföring bör regleras,

- och hur dokumenten bör samspela för att undvika framtida konflikt.

Vill ni få en första bedömning av vad som passar i just er situation?

Skicka in en kort beskrivning till Justiflex. Vi återkommer med en tydlig omfattningsbedömning, rekommenderat upplägg och fast pris innan ni går vidare.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Skuldebrev mellan makar: när räcker det inte med äktenskapsförord? Läs mer »