Gåvobrev med villkor om enskild egendom: så skyddar du familjearvet från barnets framtida skilsmässa

15 maj 2026 | Av Robin Forslöv | 5 min läsning

Gåvobrev med villkor om enskild egendom: så skyddar du familjearvet från barnets framtida skilsmässa

Det svåra är sällan att vilja hjälpa sitt barn – utan att säkerställa att gåvan inte delas vid en framtida skilsmässa.

När pengar, bostad eller aktier ges till ett barn kan ett tydligt gåvobrev avgöra om egendomen stannar i familjen. Utan villkor om enskild egendom riskerar gåvan att bli en del av barnets bodelning vid skilsmässa.

Ett gåvobrev med villkor om enskild egendom kan skydda pengar, bostad, aktier eller annan egendom du ger till ditt barn från att delas vid en framtida skilsmässa. Villkoret bör finnas i själva gåvohandlingen – helst innan eller i samband med att gåvan ges.

Du vill hjälpa ditt barn – men inte finansiera en framtida skilsmässa

Många föräldrar och mor- eller farföräldrar vill ge sina barn en tryggare start i livet.

Det kan handla om en kontantinsats till bostad.

Ett större penningbelopp.

Aktier eller fonder.

En sommarstuga.

Eller en andel i familjeföretaget.

Problemet är att många tror att gåvan automatiskt är skyddad bara för att den kommer från familjen.

Det stämmer inte.

Om ditt barn är gift – eller gifter sig senare – kan gåvan i värsta fall bli en del av en framtida bodelning. Då riskerar en del av familjearvet att hamna hos barnets make eller maka.

Ett korrekt skrivet gåvobrev med villkor om enskild egendom är ofta skillnaden mellan att familjearvet stannar i familjen – eller att värdet blir en del av en skilsmässotvist.

Vill du först läsa grunderna? Se även vår guide: Vad är enskild egendom?

Vad du får av den här guiden

I den här guiden går vi igenom:

- vad enskild egendom betyder,

- när du bör skriva gåvobrev med villkor,

- hur du skyddar kontantinsats, aktier, fonder och bostad,

- varför avkastning måste regleras särskilt,

- vad ersättningsegendom betyder,

- hur gåvan påverkar framtida arv,

- risken med sammanblandning och dold samäganderätt,

- vanliga misstag som kan bli dyra,

- och hur du gör rätt steg för steg.

Vill du skydda din gåva redan idag?

Skapa ett juridiskt korrekt gåvobrev på 5 minuter: Skapa gåvobrev här

Innehåll

- Vad betyder enskild egendom?

- Varför räcker det inte att gåvan kommer från familjen?

- När bör du skriva gåvobrev med villkor om enskild egendom?

- Vad säger lagen?

- Beslutsstöd: behöver gåvan skyddas?

- Avkastning – den vanligaste fallgropen

- Ersättningsegendom – när gåvan byter form

- Förskott på arv eller inte?

- Dold samäganderätt och sammanblandning

- Vanliga och dyra misstag

- Steg-för-steg: så gör du rätt

- Konsekvenser om det blir fel

- Interaktivt test: behöver du gåvobrev?

- Vanliga frågor

- Skapa gåvobrev med villkor om enskild egendom

Expertanslag: vad vi ofta ser i verkligheten

Vid bodelningar, arvstvister och familjerättslig rådgivning ser vi ofta att det inte är gåvan i sig som skapar problemet.

Problemet är hur gåvan dokumenterades – och hur den hanterades efteråt.

En enskild gåva som sätts in på ett gemensamt konto, används till gemensamma renoveringar eller blandas med makarnas löpande ekonomi kan snabbt bli juridiskt svår att följa.

Det vanligaste misstaget är alltså inte att familjen saknade vilja att skydda egendomen.

Det vanligaste misstaget är att skyddet aldrig skrevs tydligt.

När konflikten väl uppstår räcker det sällan att säga:

“Det var ju meningen att pengarna skulle vara barnets.”

Valfri verifierbar erfarenhetsrad att lägga in om ni har internt underlag:

“Enligt Justiflex interna genomgång av familjerättsliga ärenden under 2025 var otydliga gåvor, sammanblandade medel eller avsaknad av villkor om enskild egendom en återkommande fråga i bodelnings- och arvsrelaterade uppdrag.”

1. Vad betyder enskild egendom?

Enskild egendom är egendom som normalt inte ska delas mellan makar vid bodelning.

Huvudregeln är annars att en makes egendom är giftorättsgods, om egendomen inte är enskild. Det framgår av äktenskapsbalken 7 kap. 1 §.

En gåva från någon annan än den andra maken kan bli enskild egendom om givaren skriver ett tydligt villkor om detta. Det framgår av äktenskapsbalken 7 kap. 2 §.

Det är alltså inte släktskapet som skyddar gåvan.

Inte heller att alla i familjen “vet” vad som var tänkt.

Det avgörande är att villkoret står tydligt i gåvobrevet.

2. Varför räcker det inte att gåvan kommer från familjen?

Många tänker:

“Det är ju våra pengar.”

“Vi gav dem till vårt barn.”

“Barnets partner ska väl inte få hälften?”

Men juridiken fungerar inte så enkelt.

Om gåvan saknar tydligt villkor om enskild egendom kan den i praktiken behandlas som barnets vanliga egendom.

Om barnet är gift kan den då bli en del av det som ska beaktas vid bodelning.

Det gäller särskilt när gåvan har blandats ihop med makarnas gemensamma ekonomi.

Exempel

En förälder ger 500 000 kr till sitt barn som kontantinsats.

Barnet köper bostad tillsammans med sin make.

Pengarna sätts in på ett gemensamt konto.

Inget gåvobrev skrivs.

Fem år senare skiljer sig makarna.

I det läget kan det bli svårt att visa att gåvan skulle hållas utanför bodelningen.

Det hade kunnat se helt annorlunda ut om gåvan från början hade dokumenterats i ett gåvobrev med tydligt villkor om enskild egendom.

Se även vår guide om bodelning vid skilsmässa.

3. När bör du skriva gåvobrev med villkor om enskild egendom?

Du bör särskilt överväga ett gåvobrev när du ger:

- kontantinsats till bostad,

- större penninggåva,

- aktier eller fonder,

- andel i fastighet,

- bostadsrätt,

- sommarstuga,

- egendom med affektionsvärde,

- del av familjeföretag,

- gåva till barn som redan är gift,

- gåva till barn som är sambo men kan gifta sig senare.

Ju större värde gåvan har, desto viktigare är dokumentationen.

Men även mindre gåvor kan behöva skyddas om de förväntas öka i värde.

En gåva på 100 000 kr i aktier kan vara värd betydligt mer vid en framtida skilsmässa.

Ska gåvan användas till bostad? Läs även: Ge bort kontantinsats till barn

4. Vad säger lagen?

Enligt äktenskapsbalken (1987:230) 7 kap. 2 § kan egendom bli enskild om en make har fått egendomen i gåva av någon annan än den andra maken med villkor att egendomen ska vara mottagarens enskilda egendom.

Samma bestämmelse anger också att det som träder i stället för enskild egendom kan vara enskild egendom, om inget annat har föreskrivits.

Det kan till exempel vara pengar från en försäljning eller en ny bostad som köps för gåvomedlen.

Men det finns en viktig detalj:

Avkastning av enskild egendom är giftorättsgods, om inte annat har föreskrivits.

Därför bör ett starkt gåvobrev inte bara säga:

“Gåvan ska vara mottagarens enskilda egendom.”

Det bör också ta ställning till:

- avkastning,

- ersättningsegendom,

- sammanblandning,

- förskott på arv,

- och dokumentation.

Extern länk i publicerad version:

Länka “äktenskapsbalken (1987:230) 7 kap. 2 §” direkt till Riksdagens lagtext.

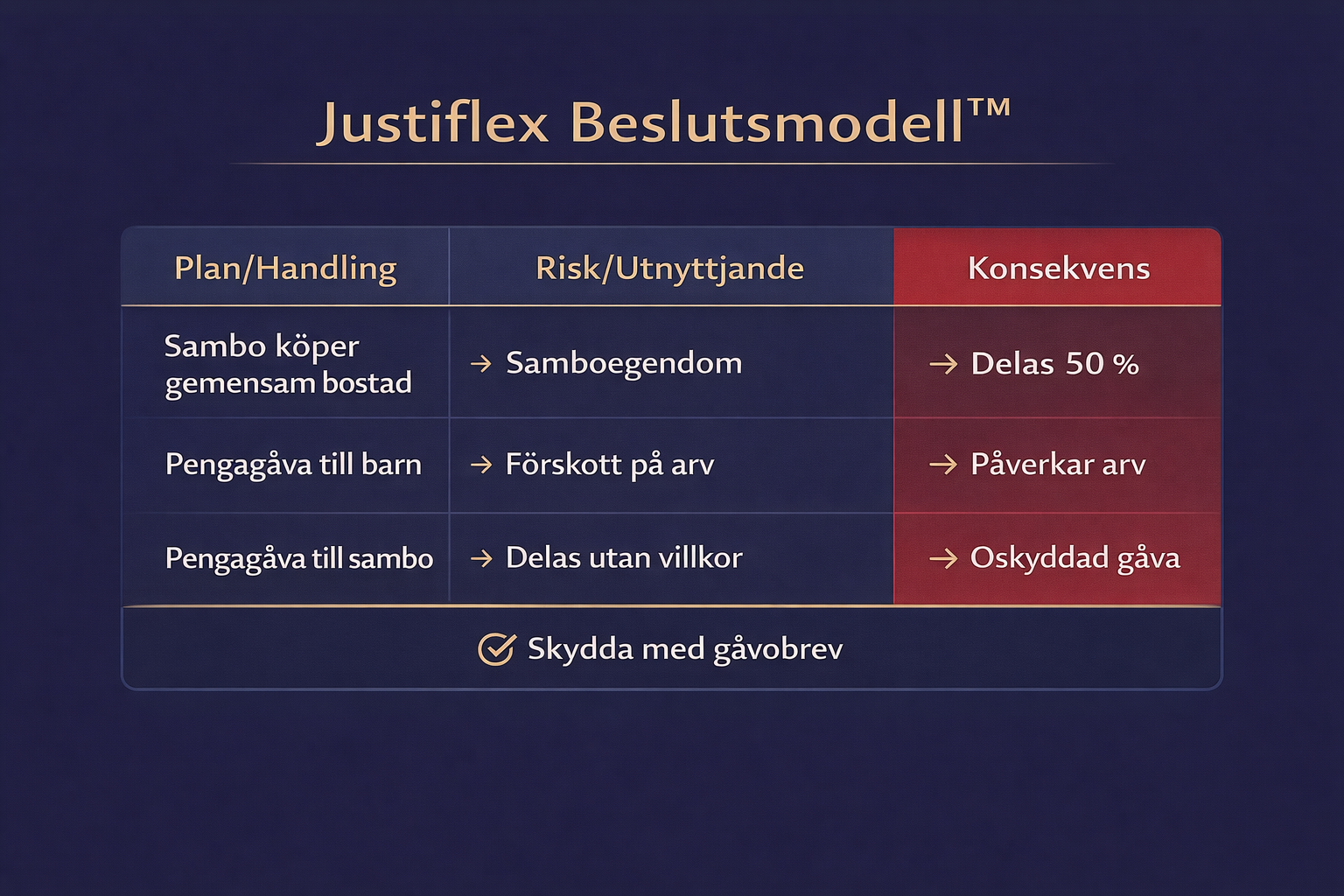

5. Beslutsstöd: behöver gåvan skyddas?

| Situation | Risk utan gåvobrev | Rekommendation |

|---|---|---|

| Du ger kontantinsats till barns bostad | Hög | Skriv gåvobrev med enskild egendom |

| Du ger pengar till gift barn | Hög | Skriv tydligt villkor |

| Du ger aktier eller fonder | Hög | Reglera även avkastning |

| Du ger mindre födelsedagspresent | Låg | Gåvobrev behövs oftast inte |

| Du ger sommarstuga eller fastighet | Mycket hög | Använd gåvobrev och kontrollera formkrav |

| Du vill att gåvan ska avräknas på arv | Medel/hög | Skriv uttryckligen om förskott på arv |

| Du vill att gåvan inte ska påverka arv | Medel/hög | Skriv uttryckligen att det inte är förskott på arv |

| Du ger olika mycket till flera barn | Hög | Dokumentera syftet tydligt |

| Gåvan ska användas i gemensam bostad | Hög | Reglera villkor och spårbarhet extra noga |

| Mottagaren ska renovera enskild egendom | Medel/hög | Undvik att gemensamma pengar blandas in |

Justiflex prioriteringsråd:

Börja inte med att diskutera “rättvisa” muntligt i familjen.

Börja med att dokumentera:

- vad gåvan är,

- vem som får den,

- om den ska vara enskild egendom,

- om avkastning ska omfattas,

- och om den ska räknas som förskott på arv.

Vill du jämföra skyddet med andra familjerättsliga dokument? Läs vår guide om äktenskapsförord.

6. Avkastning – den vanligaste fallgropen

En gåva kan vara enskild egendom.

Men avkastningen kan ändå bli giftorättsgods om gåvobrevet inte säger annat.

Det gäller till exempel:

- aktieutdelning,

- ränta,

- fondavkastning,

- hyresintäkter,

- vinst vid försäljning,

- löpande avkastning från fastighet.

Exempel

Du ger aktier till ditt barn.

I gåvobrevet står det att aktierna ska vara barnets enskilda egendom.

Men gåvobrevet säger inget om utdelningen.

Då kan utdelningen riskera att behandlas annorlunda än själva aktierna, eftersom avkastning av enskild egendom är giftorättsgods om inget annat har föreskrivits.

Proffsråd

I många fall bör gåvobrevet därför ange att även avkastning ska vara mottagarens enskilda egendom.

Detta är särskilt viktigt vid:

- aktier,

- fonder,

- fastigheter,

- uthyrning,

- företagstillgångar,

- egendom som förväntas öka i värde.

7. Ersättningsegendom – när gåvan byter form

Familjeegendom byter ofta form över tid.

Pengar blir bostad.

Bostad blir försäljningslikvid.

Försäljningslikvid blir ny bostad.

Aktier säljs och blir fonder.

Äktenskapsbalken anger att även det som träder i stället för enskild egendom kan vara enskild egendom, om inget annat har föreskrivits.

Men i praktiken kan det ändå uppstå bevissvårigheter.

Därför bör mottagaren:

- spara gåvobrevet,

- spara kontoutdrag,

- hålla gåvan separerad om möjligt,

- dokumentera köp som görs med gåvan,

- undvika att blanda pengarna med gemensamma medel.

Ett bra villkor hjälper juridiskt.

Bra spårbarhet hjälper bevismässigt.

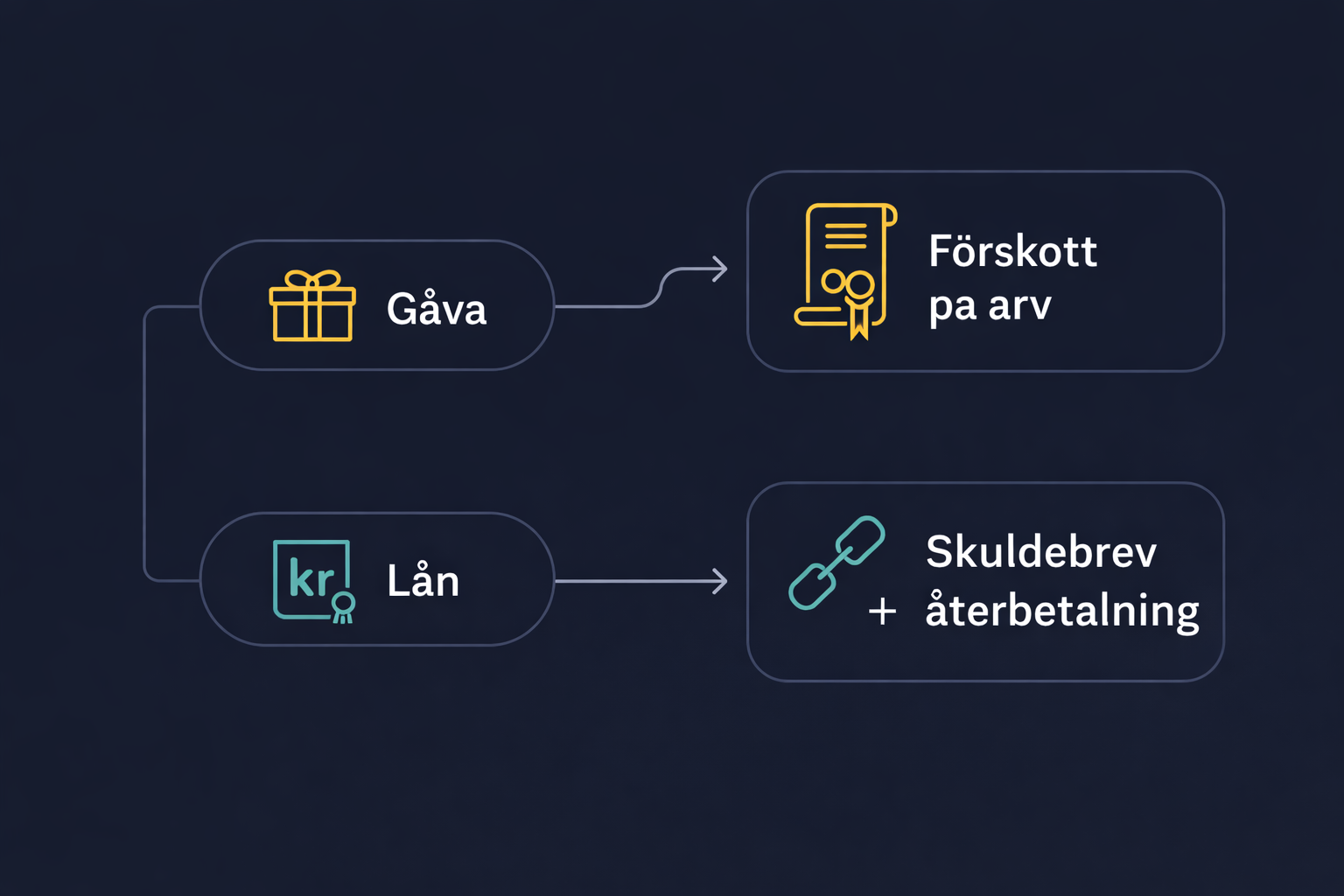

8. Förskott på arv eller inte?

När en förälder ger en större gåva till sitt barn uppstår ofta nästa fråga:

Ska gåvan räknas som förskott på arv?

Enligt ärvdabalken (1958:637) 6 kap. 1 § ska det som en arvlåtare under sin livstid har gett till en bröstarvinge normalt avräknas som förskott på arv, om inte annat har föreskrivits eller framgår av omständigheterna.

Det betyder att du bör skriva tydligt vad som gäller.

Vill du att gåvan ska räknas av från barnets framtida arv?

Skriv det.

Vill du att gåvan inte ska räknas som förskott på arv?

Skriv det.

Detta är särskilt viktigt om:

- du har flera barn,

- barnen får olika stora gåvor,

- du ger kontantinsats till ett barn men inte till ett annat,

- du vill undvika framtida arvstvist,

- du har särkullbarn eller bonusfamilj,

- gåvan är stor i förhållande till din övriga ekonomi.

Läs mer: Förskott på arv – vad gäller?

Extern länk i publicerad version:

Länka “ärvdabalken (1958:637) 6 kap. 1 §” direkt till Riksdagens lagtext.

9. Dold samäganderätt och sammanblandning

Det här är en punkt många missar.

Ett gåvobrev med villkor om enskild egendom skyddar mot att gåvan blir giftorättsgods vid bodelning.

Men skyddet kan ändå bli svagare i praktiken om egendomen blandas ihop med makarnas gemensamma ekonomi.

Det kan också uppstå diskussioner om dold samäganderätt eller annan ekonomisk rätt kopplad till egendomen.

Det kan till exempel hända om:

- gemensamma pengar har använts till renovering,

- båda makarna har betalat lån kopplade till egendomen,

- egendomen har köpts för gemensamt bruk,

- mottagaren har blandat enskilda pengar med gemensamma medel,

- dokumentationen inte visar vilka pengar som använts.

Det betyder inte att den andra maken automatiskt får rätt.

Men det betyder att tvisten kan bli svårare, dyrare och mer bevisberoende.

Praktiskt råd

Om barnet får en gåva som ska vara enskild egendom bör barnet helst:

- hålla pengarna separerade,

- betala kostnader kopplade till egendomen med enskilda medel,

- undvika att använda gemensamt konto,

- spara underlag vid renoveringar,

- dokumentera om gåvan används till bostad,

- vara försiktig med att låta makarna gemensamt finansiera förbättringar av enskild egendom.

Vid större gåvor till bostad kan det också vara klokt att se över om barnet och barnets make behöver ett äktenskapsförord som kompletterar gåvobrevet.

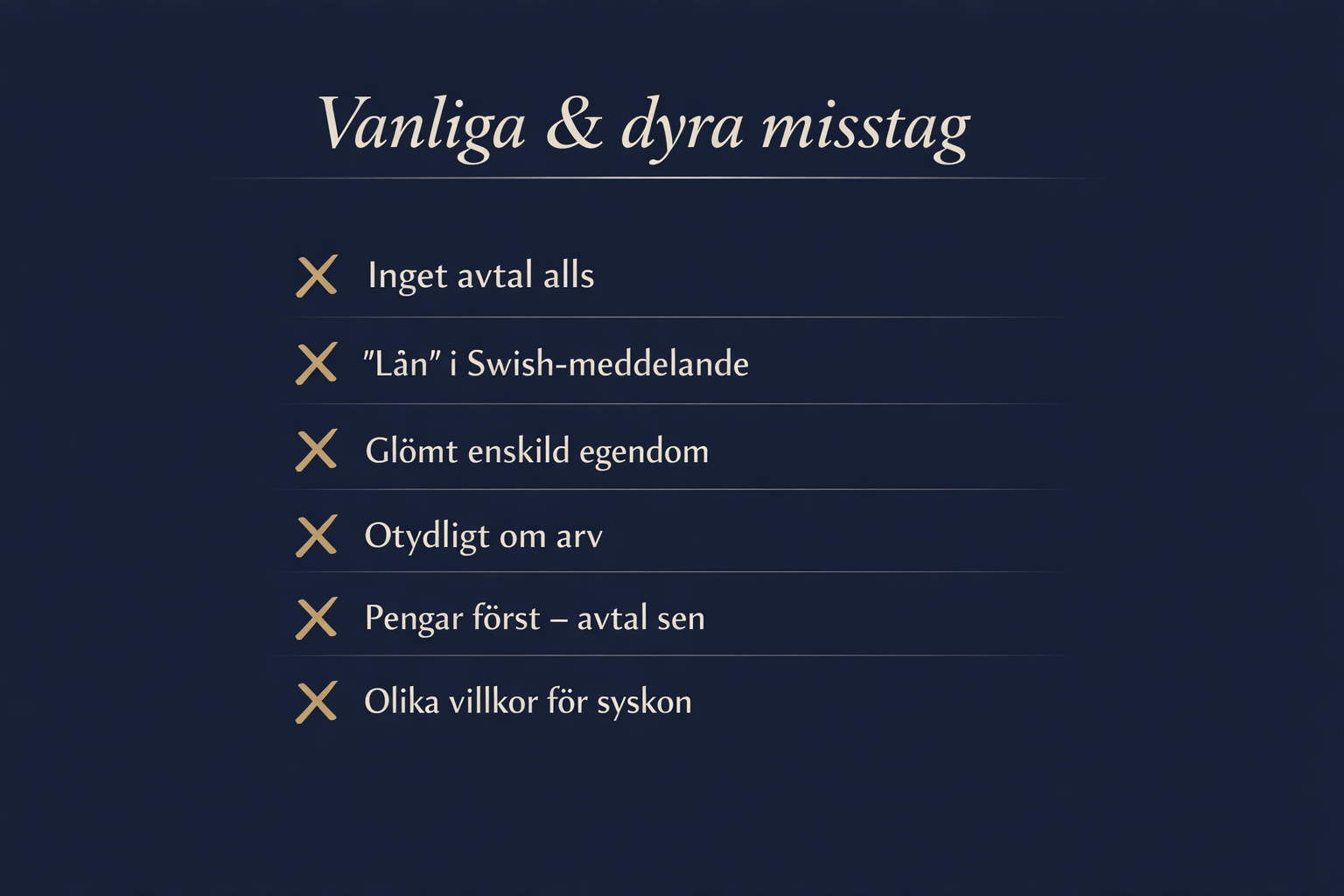

10. Vanliga och dyra misstag

1. Man skriver inget gåvobrev alls

Det största misstaget är att vänta.

När relationerna är goda känns dokument ofta onödiga.

När konflikten väl uppstår är det ofta för sent.

Konsekvens: Gåvan kan bli svår att hålla utanför bodelningen.

2. Man skriver bara “gåva” – men inte “enskild egendom”

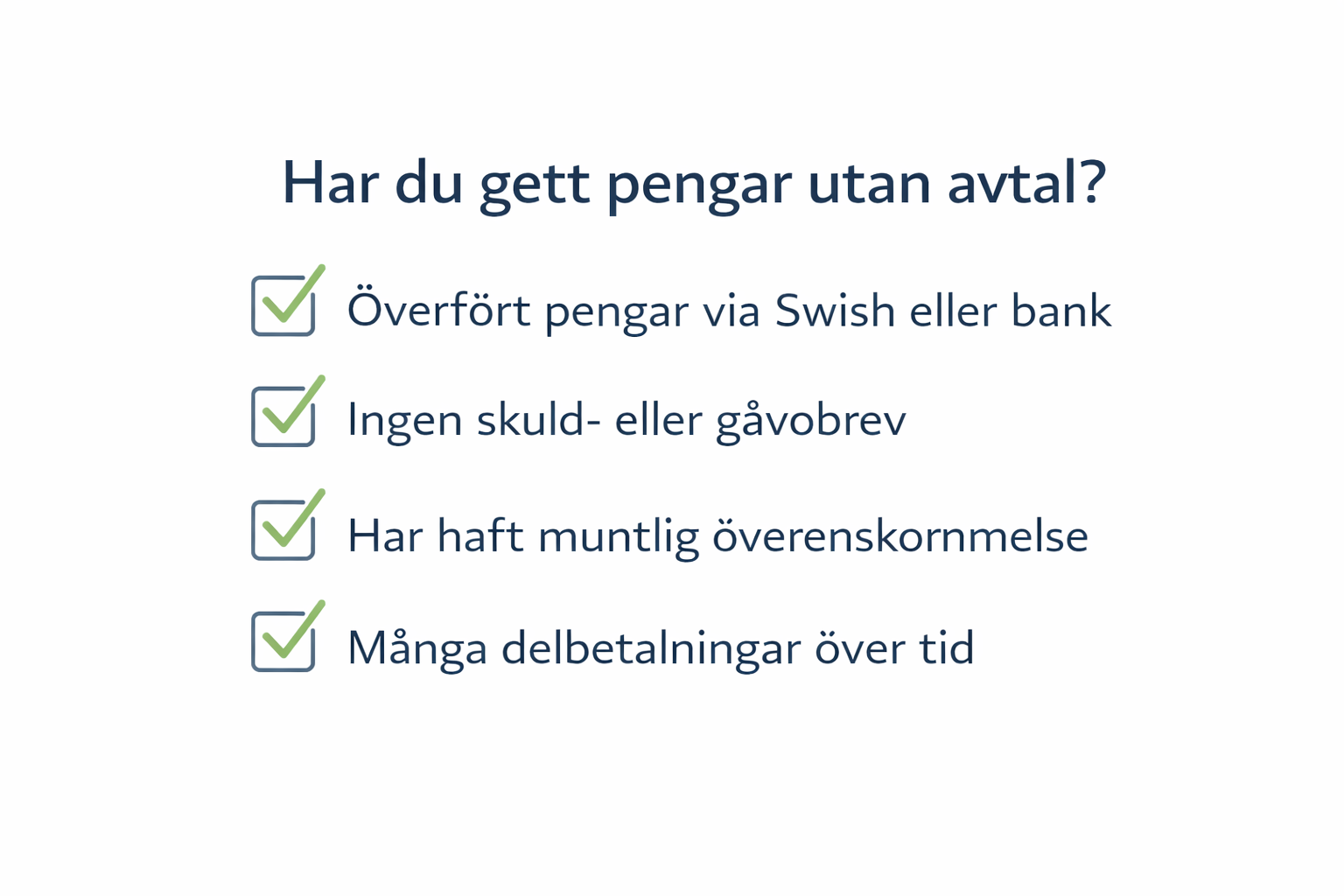

Ett kvitto eller en Swish-text räcker inte som tryggt skydd.

Det viktiga är att villkoret framgår tydligt.

Konsekvens: Det kan bli oklart om gåvan ska delas vid skilsmässa.

3. Man glömmer avkastningen

Många skyddar själva gåvan, men inte avkastningen.

Det kan bli ett problem vid aktier, fonder, hyresintäkter och försäljningar.

Konsekvens: Utdelning, ränta eller annan avkastning kan bli giftorättsgods.

4. Man blandar ihop gåvan med gemensamma pengar

Om gåvan sätts in på ett gemensamt konto och används löpande kan det bli svårt att följa pengarna.

Konsekvens: Bevisningen försvagas.

5. Man glömmer förskott på arv

Det är vanligt att föräldrar ger ett barn mer hjälp än ett annat.

Det behöver inte vara fel.

Men det bör dokumenteras.

Konsekvens: Arvstvist mellan syskon kan uppstå senare.

6. Man använder fel dokument

Ibland behövs gåvobrev.

Ibland behövs testamente.

Ibland behövs äktenskapsförord.

Ibland behövs flera dokument tillsammans.

Konsekvens: Familjeskyddet blir ofullständigt.

Läs även: Testamente med enskild egendom

7. Man tror att barnets äktenskapsförord löser allt

Ett äktenskapsförord mellan barnet och barnets make kan vara mycket viktigt.

Men som givare har du ofta bättre kontroll genom att skriva villkoret direkt i gåvobrevet.

Konsekvens: Skyddet blir annars beroende av att barnet och barnets partner faktiskt skriver rätt avtal.

8. Man missar risken med renoveringar och gemensamma lån

Om gåvan används till bostad och makarna senare lägger gemensamma pengar på renovering, amortering eller förbättringar kan det skapa praktiska tvister.

Konsekvens: Även om gåvan är enskild kan den ekonomiska hanteringen skapa krav, invändningar eller bevisproblem vid separation.

11. Steg-för-steg: så gör du rätt

Steg 1: Bestäm exakt vad gåvan består av

Skriv tydligt vad som ges bort.

Exempel:

- 300 000 kr,

- 50 % av en fastighet,

- 1 000 aktier i ett visst bolag,

- en bostadsrätt,

- ett visst bankkonto,

- en viss tavla eller annan egendom.

Ju tydligare gåvan beskrivs, desto mindre risk för framtida tvist.

Steg 2: Ange vem som är givare och mottagare

Gåvobrevet bör innehålla namn och personnummer på både givare och mottagare.

Om flera personer ger gåvan, till exempel två föräldrar, bör båda anges.

Steg 3: Skriv villkoret om enskild egendom tydligt

Detta är hjärtat i gåvobrevet.

Villkoret ska inte gömmas i lång löptext.

Det ska vara lätt att förstå även flera år senare.

Proffsråd:

Formuleringen bör tydligt ange att gåvan ska vara mottagarens enskilda egendom och inte ingå i bodelning vid skilsmässa.

Steg 4: Reglera avkastning

Ta ställning till om avkastning också ska vara enskild egendom.

I många familjesituationer är svaret ja.

Särskilt vid aktier, fonder, fastighet eller andra tillgångar som kan ge avkastning.

Steg 5: Reglera ersättningsegendom

Ange vad som ska gälla om gåvan säljs och ersätts av annan egendom.

Exempel:

- pengar från försäljning,

- ny bostad,

- nya aktier,

- fonder,

- annat sparande.

Proffsråd:

Det bör framgå att även det som träder i stället för gåvan ska vara mottagarens enskilda egendom.

Steg 6: Bestäm om gåvan ska vara förskott på arv

Skriv uttryckligen om gåvan ska avräknas från framtida arv eller inte.

Detta är särskilt viktigt om du har flera barn.

Se även: Särkullbarn och arv

Steg 7: Underteckna och spara dokumentationen

Gåvobrevet bör sparas både digitalt och fysiskt.

Mottagaren bör också spara underlag som visar att gåvan faktiskt har överförts.

Vid gåva av fastighet kan särskilda formkrav och lagfartsfrågor aktualiseras.

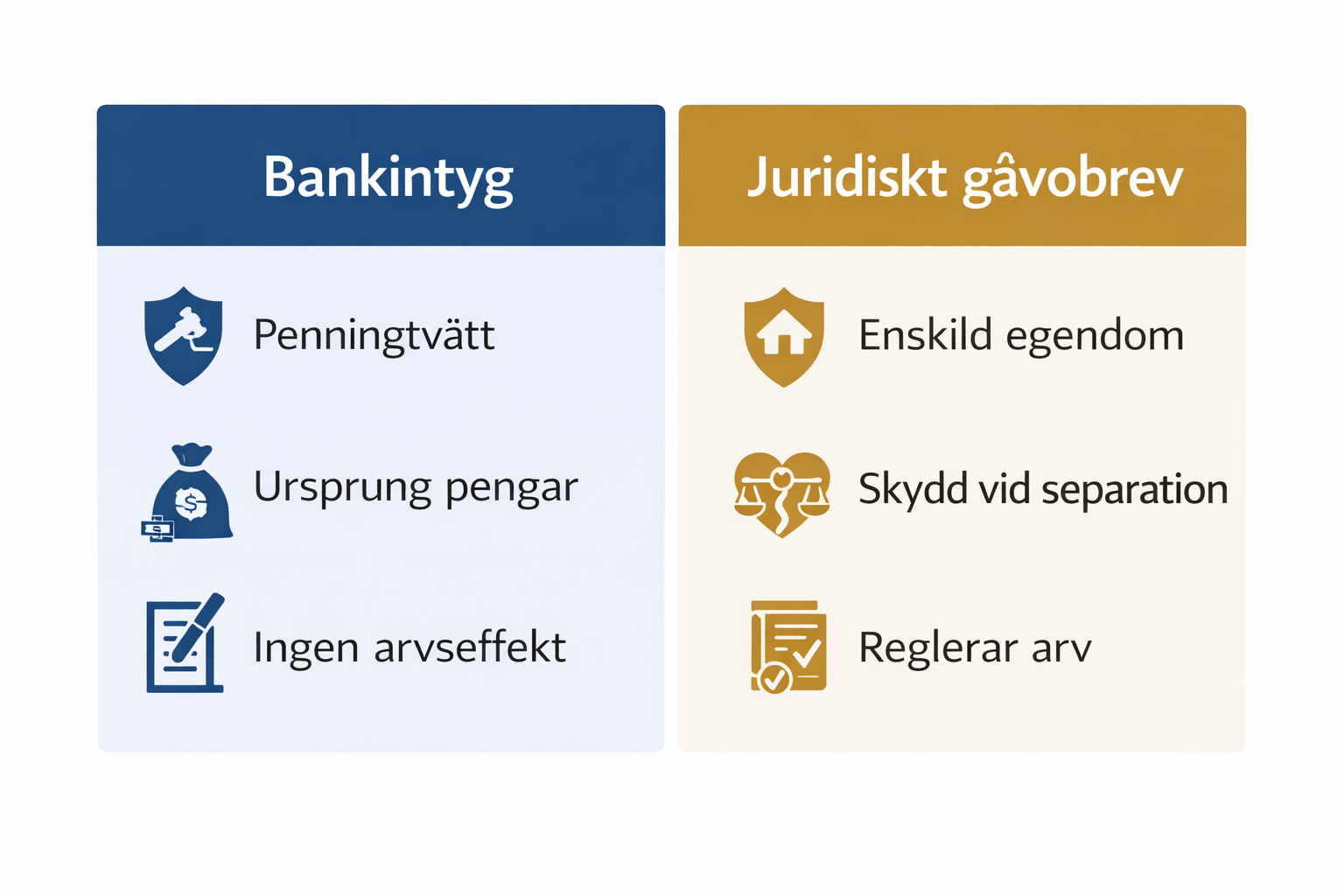

Vid gåvor mellan makar anger Skatteverket att gåvohandlingen ska registreras hos Skatteverket. Skatteverket anger också att myndigheten bara registrerar gåvor mellan makar – inte vanliga gåvor till exempelvis barn.

Extern länk i publicerad version:

Länka “Skatteverket – gåva mellan makar” direkt till Skatteverkets sida.

Checklista: ett starkt gåvobrev bör innehålla

- Namn och personnummer på givare.

- Namn och personnummer på mottagare.

- Tydlig beskrivning av gåvan.

- Datum för gåvan.

- Villkor om att gåvan ska vara mottagarens enskilda egendom.

- Villkor om avkastning.

- Villkor om ersättningsegendom.

- Besked om gåvan ska vara förskott på arv eller inte.

- Underskrifter.

- Eventuella vittnen, särskilt när egendomstypen kräver extra formalia.

- Praktisk dokumentation av överföringen.

Vill du göra detta korrekt direkt?

Skapa gåvobrev digitalt hos Justiflex – med villkor för enskild egendom, avkastning och förskott på arv.

12. Konsekvenser om det blir fel

Ekonomisk konsekvens

En gåva på 500 000 kr kan bli del av en stor bodelningsdiskussion.

Om pengarna har använts till en bostad som ökat i värde kan tvisten bli ännu större.

Relationskonsekvens

När dokument saknas hamnar familjemedlemmar ofta i konflikt med varandra.

Föräldrar kan känna sig svikna.

Barnet kan känna sig pressat.

Syskon kan ifrågasätta rättvisan.

Barnets tidigare partner kan ha en helt annan bild av vad som var avsett.

Beviskonsekvens

Ju längre tid som går, desto svårare blir det att bevisa vad som var tänkt.

Muntliga löften, gamla sms och familjens minnesbild är sällan lika starkt som ett tydligt gåvobrev.

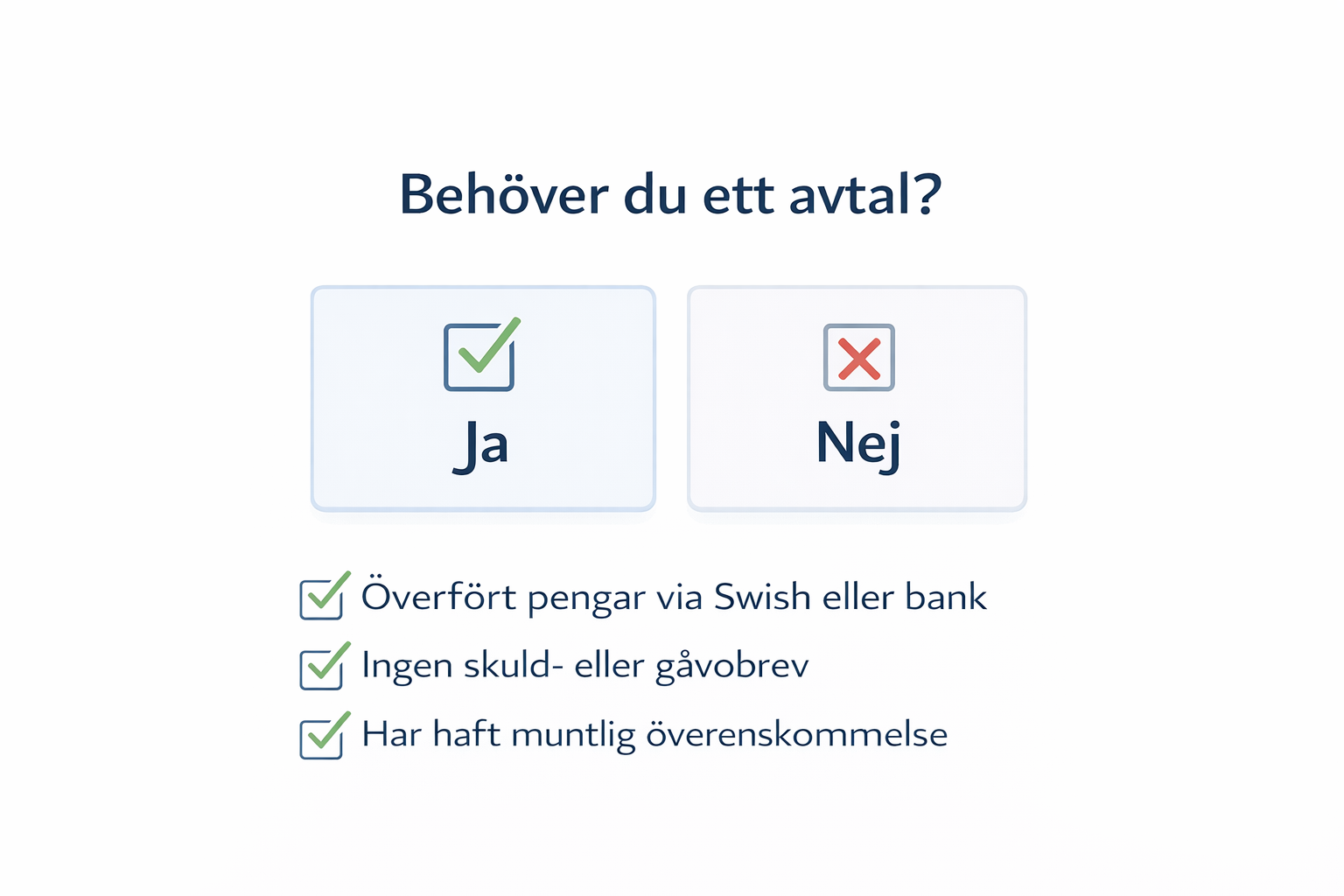

13. Interaktivt test: behöver du gåvobrev?

Svara ja eller nej.

- Ska du ge mer än 50 000 kr?

- Är mottagaren gift?

- Kan mottagaren gifta sig i framtiden?

- Ska gåvan användas till bostad?

- Är gåvan aktier, fonder eller egendom som kan öka i värde?

- Har du flera barn?

- Får barnen olika mycket?

- Vill du undvika framtida arvstvist?

- Vill du att gåvan ska stanna i familjen?

- Är det viktigt att barnets partner inte får del av värdet vid skilsmässa?

Resultat

0–2 ja: Låg risk, men dokumentation kan ändå vara klokt.

3–5 ja: Du bör överväga gåvobrev.

6–8 ja: Stark rekommendation att skriva gåvobrev med tydliga villkor.

9–10 ja: Skriv inte över gåvan innan villkoren är dokumenterade.

Om du fick 6 ja eller mer: vänta inte med att dokumentera. Ju tidigare villkoret finns på plats, desto starkare blir skyddet.

14. Vanliga frågor

Behöver man gåvobrev när man ger pengar till sitt barn?

Inte alltid, men det är starkt rekommenderat vid större belopp eller om du vill att pengarna ska vara barnets enskilda egendom.

Utan tydligt villkor kan det bli svårt att skydda pengarna vid barnets framtida skilsmässa.

Kan man skriva gåvobrev på pengar som redan är överförda?

Det är betydligt bättre att skriva gåvobrevet innan eller i samband med gåvan.

Om pengarna redan har överförts kan det i vissa fall gå att dokumentera gåvan i efterhand, men skyddet kan bli mer osäkert.

Det kan uppstå frågor om villkoret verkligen var en del av gåvan från början och om mottagaren accepterade villkoret.

Vid större belopp bör du låta en jurist bedöma situationen.

Behöver vittnen skriva under ett gåvobrev för pengar?

För en vanlig penninggåva finns normalt inget generellt krav på vittnen.

Men vittnen kan ändå stärka bevisvärdet.

Vid vissa typer av egendom, till exempel fastighet, gäller särskilda formkrav och då bör dokumentet hanteras mer noggrant.

Måste gåvobrevet registreras hos Skatteverket?

Vanliga gåvor till barn ska normalt inte registreras hos Skatteverket.

Skatteverket registrerar gåvor mellan makar, men inte vanliga gåvor till exempelvis barn.

Gäller enskild egendom även om barnet gifter sig senare?

Ja.

Ett korrekt villkor om enskild egendom kan ha betydelse även om mottagaren inte är gift när gåvan tas emot men gifter sig senare.

Gäller enskild egendom vid dödsfall?

Ja, men effekten blir annorlunda än vid skilsmässa.

Enskild egendom påverkar främst bodelningen mellan makar.

Vid dödsfall kan det ändå bli aktuellt med bodelning innan arvet fördelas. Därför kan villkor om enskild egendom ha betydelse även då.

Vill du styra vad som händer efter din egen död behöver du normalt även se över ditt testamente.

Läs mer: Testamente med villkor om enskild egendom

Vad händer om mitt barn använder gåvan till en gemensam bostad?

Det kan fortfarande finnas skydd, men risken för bevisproblem ökar.

Därför bör gåvobrevet vara tydligt och barnet bör dokumentera hur pengarna används.

Det kan också vara klokt att undvika att gåvan blandas ihop med gemensamma medel.

Är avkastning automatiskt enskild egendom?

Nej.

Avkastning av enskild egendom är giftorättsgods om inget annat har föreskrivits.

Därför bör gåvobrevet uttryckligen reglera avkastningen.

Ska gåvan räknas som förskott på arv?

Gåvor till bröstarvingar ska normalt avräknas som förskott på arv, om inte annat har föreskrivits eller framgår av omständigheterna.

Därför bör gåvobrevet tydligt ange vad som gäller.

Kan ett gåvobrev skydda en sommarstuga?

Ja, men gåvor av fastighet kräver särskild noggrannhet.

Det kan finnas formkrav, lagfartsfrågor, lånevillkor och skattemässiga frågor.

Använd inte en enkel standardtext för fast egendom.

Räcker det att skriva “enskild egendom” i Swish-meddelandet?

Nej.

Ett Swish-meddelande är inte en trygg lösning för större gåvor.

Ett större belopp bör dokumenteras i ett riktigt gåvobrev med tydliga villkor.

Behöver vi både gåvobrev och testamente?

Ofta ja, om du både vill skydda gåvor du ger nu och arv som ska fördelas efter din död.

Gåvobrevet styr gåvan.

Testamentet styr kvarlåtenskapen.

Läs även: Särkullbarn, testamente och arv

Vad är det bästa gåvobrevet?

Ett bra gåvobrev är inte nödvändigtvis långt.

Det är tydligt.

Det bör svara på fem frågor:

- Vad ges bort?

- Till vem?

- Ska gåvan vara enskild egendom?

- Ska avkastning och ersättningsegendom också vara enskild?

- Ska gåvan räknas som förskott på arv?

15. Skapa gåvobrev med villkor om enskild egendom

Ska du ge pengar, bostad, aktier eller annan egendom till ditt barn?

Hos Justiflex kan du skapa ett juridiskt genomtänkt gåvobrev digitalt – anpassat för enskild egendom, avkastning och förskott på arv.

Skapa ditt gåvobrev digitalt – klart på 5 minuter

Pris från 695 kr

✔ BankID

✔ Juristgranskat

✔ Säker hantering

✔ Anpassat för enskild egendom

✔ Möjlighet att reglera avkastning och förskott på arv

Viktig tidsaspekt:

Ett villkor om enskild egendom bör som huvudregel finnas på plats innan eller i samband med att gåvan ges.

Att försöka “rädda” familjearvet i efterhand är ofta betydligt svårare.

Verifierbar social proof att lägga in om ni har underlag:

“Över [X] gåvobrev har skapats via Justiflex.”

“[X]/5 i betyg från verifierade kunder.”

“Senaste gåvobrevet skapades nyligen via Justiflex.”

Justiflex – modern juridik för livets viktiga beslut.

Källor

- Äktenskapsbalken (1987:230), särskilt 7 kap. 1–2 §§ om giftorättsgods och enskild egendom.

- Ärvdabalken (1958:637), särskilt 6 kap. 1 § om förskott på arv.

- Skatteverket, information om registrering av gåva mellan makar och att Skatteverket endast registrerar gåvor mellan makar.

Disclaimer

Denna artikel innehåller allmän juridisk information och ska inte ses som personlig juridisk rådgivning. Reglernas tillämpning beror på omständigheterna i det enskilda fallet.

Vid större gåvor, fastigheter, företagstillgångar, särkullbarn, internationella inslag eller risk för framtida tvist bör du låta en jurist granska upplägget innan gåvan genomförs.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7