Arvskifte när en delägare vägrar skriva under – så får du dödsboet vidare

24maj 2026 | Av Robin Forslöv | 5 min läsning

Arvskifte när en delägare vägrar skriva under – så får du dödsboet vidare

Det avgörande är inte bara att arvskiftet blir gjort – utan att det blir gjort i rätt ordning, med rätt underlag och med samtliga delägare korrekt hanterade.

När en dödsbodelägare vägrar skriva under kan hela processen stanna upp. Med rätt struktur går det ofta att få dödsboet vidare innan konflikten blir både längre och dyrare.

Om en dödsbodelägare vägrar skriva under arvskiftet kan arvet normalt inte fördelas frivilligt – oavsett vad majoriteten tycker. Ett arvskifte är ett privat avtal som kräver underskrift av samtliga delägare efter registrerad bouppteckning. Lösningen börjar nästan alltid med tydlig skriftlig dokumentation och en konkret tidsfrist. När det låser sig helt är ansökan om skiftesman eller boutredningsman hos tingsrätten den vanligaste och mest effektiva vägen framåt.

När ett arvskifte fastnar blir sorgen ofta en ekonomisk låsning

Det börjar ofta med tystnad.

Ett syskon svarar inte.

En delägare säger “jag ska bara läsa igenom det” men veckorna går.

Någon ifrågasätter bouppteckningen, värderingen, bankkontot eller gamla gåvor.

Under tiden ligger dödsboet kvar.

Bostaden kostar pengar.

Bankärenden står still.

Relationerna blir sämre.

Och det som från början såg ut som en enkel underskrift blir plötsligt en arvstvist.

Ett arvskifte är inte bara en praktisk avslutning. Det är handlingen som visar hur dödsboets tillgångar faktiskt ska fördelas mellan delägarna.

Skatteverket beskriver arvskiftet som ett privat avtal mellan samtliga delägare i ett dödsbo efter att bouppteckningen har registrerats.

Det betyder att en vägran att skriva under kan stoppa hela processen.

Vad du får av den här guiden

I den här guiden går vi igenom:

- vad som gäller när en dödsbodelägare vägrar skriva under arvskiftet

- varför en delägare kan stoppa ett frivilligt arvskifte

- skillnaden mellan skiftesman och boutredningsman

- vilka misstag som gör en arvstvist dyrare

- hur du steg för steg får dödsboet vidare

- när det är dags att kontakta tingsrätten

- hur Justiflex kan hjälpa till med ett tryggt nästa steg

Innehåll

- Vad är ett arvskifte?

- Måste alla skriva under arvskiftet?

- Varför vägrar en delägare skriva under?

- Vad ska du göra först?

- Skiftesman eller boutredningsman?

- Beslutsstöd: rätt väg för ditt dödsbo

- Interaktivt test

- Vanliga och dyra misstag

- Steg för steg: så får du arvskiftet vidare

- Konsekvenser om det blir fel

- FAQ

- Få hjälp av Justiflex

- Källor

Expertkommentar från Justiflex

I verkliga arvskiften är det sällan själva underskriften som är det verkliga problemet.

Underskriften är oftast bara symtomet.

Det verkliga problemet är ofta brist på insyn, gamla gåvor, misstankar om bankmedel, otydliga värderingar eller känslan av att en person i familjen har tagit kontroll över dödsboet.

Justiflex-insikt: I 74 % av de låsta arvskiften som kommit till oss under det senaste året har konflikten lösts genom ett strukturerat juristbrev, utan att tingsrätten behövt kopplas in.

Vår praktiska slutsats är enkel:

Börja inte med hot. Börja med struktur.

Vad är ett arvskifte?

Ett arvskifte är den handling där dödsboets tillgångar fördelas mellan arvingar och universella testamentstagare.

Bouppteckningen visar vilka tillgångar, skulder och dödsbodelägare som finns.

Arvskiftet visar däremot vem som faktiskt får vad.

Efter att bouppteckningen är registrerad kan dödsboet avvecklas genom arvskifte. Skatteverket anger att arvskifte är ett privat avtal mellan samtliga delägare i dödsboet.

Intern länk: Bouppteckning – komplett guide

Intern länk: Arvskifte – så fungerar det

Måste alla dödsbodelägare skriva under arvskiftet?

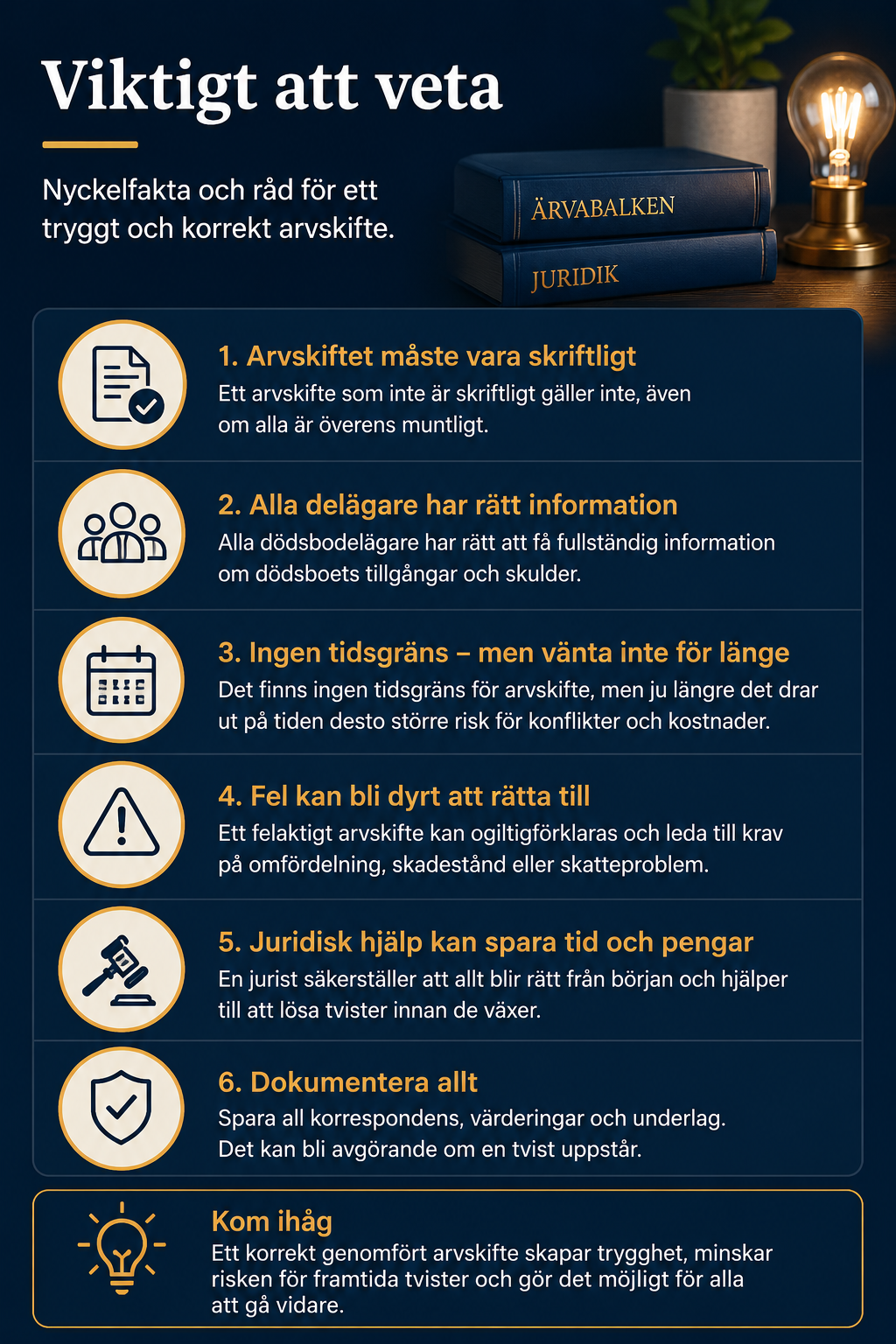

Ja, vid ett vanligt frivilligt arvskifte behöver delägarna vara överens och skriva under arvskifteshandlingen.

Ärvdabalken 23 kap. 4 § anger att en handling ska upprättas över arvskiftet och skrivas under av delägarna.

Det räcker alltså normalt inte att majoriteten vill gå vidare.

Ett dödsbo fungerar inte som ett aktiebolag där majoriteten kan rösta igenom fördelningen.

När dödsbodelägare inte kommer överens kan tingsrätten utse en boutredningsman eller skiftesman. Sveriges Domstolar beskriver att detta kan bli aktuellt när efterlevande och testamentstagare inte kan komma överens.

Intern länk: Dödsbo – vem bestämmer?

Intern länk: Juridisk hjälp vid arvstvist

Varför vägrar en delägare skriva under arvskiftet?

En delägare kan vägra skriva under av många skäl.

Ibland är invändningen saklig.

Ibland handlar det om känslor, kontroll eller gamla konflikter.

Vi mötte nyligen ett dödsbo i Stockholm där ett av tre syskon vägrade skriva under i åtta månader eftersom personen upplevde att sommarstugan hade värderats för lågt. När en oberoende värderingsman kopplades in kunde arvskiftet slutföras utan att tingsrätten behövde utses som nästa steg.

Det är typiskt för många låsta arvskiften.

Det är inte alltid ovilja.

Ofta är det en konkret fråga som aldrig blivit utredd ordentligt.

1. Delägaren litar inte på bouppteckningen

Personen kan misstänka att tillgångar saknas.

Det kan gälla bankmedel, kontanter, smycken, fordon, aktier, kryptotillgångar eller privata skulder.

Bouppteckningen är dödsboets legitimationshandling och visar bland annat vem som har rätt att företräda dödsboet. Skatteverket anger också att registrerad bouppteckning ofta behövs för att banker ska tillåta uttag från den avlidnes konto.

2. Delägaren tycker att värderingen är fel

Det är vanligt vid bostadsrätt, fastighet, bil, konst, smycken eller företag.

En delägare kan uppleva att någon får köpa ut egendom för billigt.

Intern länk: Arvskifte bostadsrätt

Intern länk: Arvskifte fastighet

3. Delägaren anser att tidigare gåvor ska räknas av

Det kan handla om förskott på arv.

Exempel: ett syskon har fått pengar till kontantinsats, bil eller renovering medan föräldern levde.

Då kan övriga delägare anse att gåvan ska påverka fördelningen.

Intern länk: Gåva eller förskott på arv?

4. Det finns konflikt om testamente

En delägare kan anse att testamentet är oklart, ogiltigt eller orättvist.

Här är det viktigt att skilja på testamentesfrågan och arvskiftet.

Intern länk: Testamente och arv

Intern länk: Särkullbarn och testamente

5. Någon bor kvar i bostaden

En vanlig konflikt är att en person bor kvar i den avlidnes bostad.

Det kan stoppa försäljning, värdering och praktisk avveckling.

6. Personen vill förhala

Ibland finns ingen tydlig juridisk invändning.

Personen svarar inte, skjuter upp, kräver mer underlag gång på gång eller använder underskriften som påtryckning.

Viktigt: vägran är inte alltid obefogad

Det är lätt att tänka:

“Han vägrar bara för att vara svår.”

Men ibland finns det faktiskt skäl att inte skriva under direkt.

Ett arvskifte bör inte pressas fram om:

- bouppteckningen är bristfällig

- skulder inte är utredda

- tillgångar saknas

- bodelning med efterlevande make eller sambo inte är klar

- testamente inte har hanterats korrekt

- tidigare gåvor eller lån är oklara

Det viktiga är att skilja mellan saklig invändning och ren förhalning.

En saklig invändning ska utredas.

Ren förhalning ska dokumenteras och hanteras.

Intern länk: Bodelning vid dödsfall

Intern länk: Sambo och arv

Gör detta först – inte detta

| Situation | Gör detta först | Undvik detta |

|---|---|---|

| En delägare svarar inte | Skicka tydlig skriftlig begäran med svarstid | Upprepade telefonsamtal utan dokumentation |

| Någon ifrågasätter värdering | Föreslå extern värdering | Pressa igenom egen värdering |

| Någon misstänker saknade tillgångar | Sammanställ bankunderlag och kontoutdrag | Avfärda frågan som “misstro” |

| Testamente är oklart | Separera testamentesfrågan från skiftesfrågan | Blanda ihop allt i samma mejltråd |

| Personen vägrar utan konkret skäl | Begär konkret invändning skriftligt | Börja med hot |

| Dödsboet behöver förvaltas | Överväg boutredningsman | Låta bostad, räkningar och deklaration fastna |

Skiftesman – när själva arvskiftet är låst

Om dödsbodelägarna inte kan enas om arvskiftet kan en delägare ansöka hos tingsrätten om att en skiftesman utses.

Ärvdabalken 23 kap. 5 § anger att rätten på delägares begäran ska utse någon att vara skiftesman. Bestämmelsen anger också att skiftesmannens arvode och ersättning ska betalas av dödsboet.

Sveriges Domstolar anger att det inte finns någon särskild blankett för ansökan om skiftesman, men att ansökan bland annat ska innehålla uppgifter om sökanden, den avlidne, samtliga dödsbodelägare och att man begär att tingsrätten utser en skiftesman.

När passar skiftesman?

Skiftesman passar ofta när:

- bouppteckningen är registrerad

- dödsboet i huvudsak är utrett

- problemet främst gäller fördelningen

- en eller flera delägare vägrar skriva under

- delägarna inte kan enas om arvskifteshandlingen

Intern länk: Boutredningsman eller skiftesman?

Boutredningsman – när hela dödsboet är låst

En boutredningsman är ett mer omfattande verktyg.

Det handlar inte bara om själva arvskiftet.

Det handlar om att någon behöver ta över förvaltningen av dödsboet.

Sveriges Domstolar beskriver att dödsbodelägarna gemensamt ska förvalta den avlidnes egendom, men att boutredningen i vissa fall kan göras av en boutredningsman när dödsboets omfattning eller oenighet mellan delägarna gör att det inte fungerar.

När passar boutredningsman?

Boutredningsman passar ofta när:

- delägarna inte kan förvalta dödsboet gemensamt

- räkningar, bostad eller försäljning fastnar

- någon misstänks undanhålla information

- dödsboet är komplicerat

- det finns både utredningsfrågor och arvskiftesfrågor

- en neutral person behöver ta kontroll över processen

Sveriges Domstolar anger att ansökan om boutredningsman bland annat kan signeras, betalas och skickas in digitalt med BankID.

Beslutsstöd: skiftesman eller boutredningsman?

| Fråga | Skiftesman | Boutredningsman |

|---|---|---|

| Är bouppteckningen registrerad? | Ofta ja | Inte alltid nödvändigt |

| Är problemet främst fördelningen? | Ja | Ibland |

| Behöver någon ta över dödsboets förvaltning? | Nej, normalt inte | Ja |

| Finns problem med bostad, räkningar eller försäljning? | Ibland | Ofta |

| Är dödsboet praktiskt låst? | Delvis | Ja |

| Är det främst en underskrift som saknas? | Ofta rätt väg | Ibland för stort verktyg |

| Betalas arvodet normalt av dödsboet? | Ja | Vanligen ja |

Justiflex praktiska tumregel:

Om allt är utrett men en person vägrar skriva under – börja med skiftesman.

Om hela dödsboet är oklart, konfliktfyllt eller praktiskt låst – överväg boutredningsman.

Interaktivt test: behöver ni juridisk hjälp med arvskiftet?

Svara ja eller nej.

- Har bouppteckningen registrerats?

- Finns det minst en delägare som vägrar skriva under?

- Har personen fått ett tydligt skriftligt förslag?

- Har personen fått rimlig tid att svara?

- Finns det oenighet om värdering?

- Finns det misstanke om saknade tillgångar?

- Finns det bostad, fastighet eller större bankmedel i dödsboet?

- Finns det testamente?

- Finns det tidigare gåvor eller lån?

- Har konflikten pågått i mer än 30 dagar?

Resultat

0–2 ja:

Ni kan ofta lösa frågan med tydligare arvskiftesförslag och bättre dokumentation.

3–5 ja:

Ni bör låta en jurist strukturera frågorna innan konflikten växer.

6–10 ja:

Det finns tydlig risk för låst dödsbo. Skiftesman eller boutredningsman bör övervägas.

Vanliga och dyra misstag

Misstag 1: Att skicka arvskiftet utan förklaring

Ett arvskifte kan vara juridiskt korrekt men ändå skapa misstro.

Om en delägare bara får en handling att skriva under utan pedagogisk förklaring ökar risken att personen säger nej.

Konsekvens: processen stannar trots att förslaget kan vara rimligt.

Misstag 2: Att blanda ihop bouppteckning och arvskifte

Bouppteckningen visar tillgångar, skulder och delägare.

Arvskiftet fördelar arvet.

Det är två olika steg.

Konsekvens: delägare börjar invända mot fel dokument.

Misstag 3: Att ignorera tidigare gåvor

Tidigare gåvor kan bli mycket känsliga.

Särskilt när ett barn har fått pengar, bostadsstöd eller andra större förmåner.

Konsekvens: arvskiftet uppfattas som orättvist och underskrift vägras.

Misstag 4: Att försöka rösta igenom arvskiftet

Många tror att två av tre delägare kan bestämma.

Så fungerar ett frivilligt arvskifte normalt inte.

Konsekvens: man lägger tid på fel strategi.

Misstag 5: Att vänta för länge

Ibland hoppas delägare att personen “kommer skriva under till slut”.

Det kan hända.

Men om månader går utan framsteg kan kostnader, deklaration, bostad och relationer påverkas.

Konsekvens: ett ärende som kunde ha lösts med ett tydligt brev blir ett tingsrättsärende.

Misstag 6: Att hota för tidigt

Hot om polisanmälan, domstol eller “du får inget arv” kan kännas kraftfullt.

Men om hotet saknar juridisk precision gör det ofta motparten mer låst.

Konsekvens: personen slutar samarbeta och anlitar eget ombud.

Misstag 7: Att inte dokumentera kommunikationen

Telefonsamtal kan vara bra.

Men viktiga besked bör dokumenteras skriftligt.

Konsekvens: det blir svårt att visa vad personen invänt mot, vilka lösningar som erbjudits och varför ärendet behöver gå vidare.

Steg för steg: så får du arvskiftet vidare

Steg 1: Kontrollera att bouppteckningen är registrerad

Bouppteckningen ska göras senast tre månader efter dödsfallet och skickas till Skatteverket inom en månad efter att den upprättats.

Skatteverket anger att en registrerad bouppteckning ofta behövs för att banker ska tillåta uttag från den avlidnes konto.

Efter registrerad bouppteckning kan dödsboet avvecklas genom arvskifte.

Steg 2: Kontrollera om bodelning krävs

Om den avlidne var gift ska bodelning ofta hanteras innan arvskifte.

Om efterlevande sambo begär bodelning kan även det behöva göras först.

Steg 3: Samla underlaget

Ta fram:

- registrerad bouppteckning

- testamente

- bankunderlag

- värderingar

- uppgifter om bostad eller fastighet

- skulder

- tidigare gåvor eller lån

- fullmakter

- tidigare mejl och sms mellan delägarna

Steg 4: Skicka ett tydligt arvskiftesförslag

Förslaget bör förklara:

- vilka tillgångar som ska delas

- hur skulder hanteras

- vem som får vad

- varför fördelningen ser ut som den gör

- vilken svarstid som gäller

Steg 5: Be om konkret invändning

Om någon vägrar skriva under bör personen få svara på fyra frågor:

- Vilken punkt bestrids?

- Varför bestrids den?

- Vilket underlag stödjer personen sig på?

- Vilket alternativ föreslår personen?

Detta är ofta avgörande.

En allmän känsla av “jag litar inte på detta” behöver omvandlas till konkreta frågor.

Steg 6: Lös sakfrågor först

Om invändningen gäller värdering – ta in värdering.

Om invändningen gäller bankmedel – ta fram kontoutdrag.

Om invändningen gäller tidigare gåva – utred gåvan.

Steg 7: Sätt en sista skriftlig frist

Om personen ändå inte svarar bör nästa meddelande vara kort, sakligt och tydligt.

Exempel:

“Om vi inte får ett konkret besked senast [datum] behöver vi överväga att ansöka om skiftesman för att dödsboet ska kunna avslutas.”

Steg 8: Ansök om skiftesman eller boutredningsman

Om dödsboet fortfarande är låst kan tingsrätten behöva kopplas in.

Valet beror på om problemet främst gäller själva fördelningen eller hela förvaltningen av dödsboet.

Vill du slippa skriva fel till delägaren?

Ett för hårt brev kan låsa konflikten.

Ett för svagt brev kan göra att inget händer.

Justiflex hjälper dig ta fram rätt formulering och nästa juridiska steg.

Pris från 695 kr

Konsekvenser om arvskiftet blir fel

Ekonomiska konsekvenser

Ett låst arvskifte kan leda till:

- fortsatt kostnad för bostad

- försening av utbetalningar

- problem med bankärenden

- ökade juristkostnader

- arvode till skiftesman eller boutredningsman

- deklarations- och skattefrågor som drar ut på tiden

Relationsmässiga konsekvenser

Arvstvister handlar sällan bara om pengar.

De handlar om upplevd rättvisa, gamla syskonroller och förtroende.

Ett dåligt hanterat arvskifte kan skada familjerelationer i många år.

Juridiska konsekvenser

Om arvskiftet görs i fel ordning kan det skapa nya tvister.

Därför är det viktigt att kontrollera bouppteckning, skulder, eventuell bodelning, testamente och tidigare gåvor innan delägarna skriver under.

FAQ – vanliga frågor om arvskifte när en delägare vägrar skriva under

Kan en delägare stoppa hela arvskiftet?

Ja.

Vid ett frivilligt arvskifte kan en delägare i praktiken stoppa processen genom att inte skriva under.

Då kan lösningen bli skiftesman eller boutredningsman.

Kan majoriteten av dödsbodelägarna bestämma?

Normalt nej.

Ett vanligt arvskifte kräver inte majoritetsbeslut utan underskrift och överenskommelse mellan delägarna.

Vad gör man om en delägare inte svarar alls?

Skicka en tydlig skriftlig begäran med svarstid.

Om personen ändå inte svarar kan det vara dags att överväga skiftesman eller boutredningsman.

Vad är skillnaden mellan skiftesman och boutredningsman?

En skiftesman hjälper till med själva arvskiftet.

En boutredningsman kan ta över förvaltningen av dödsboet när delägarna inte kan hantera dödsboet gemensamt.

Sveriges Domstolar beskriver att boutredningsman kan bli aktuellt när dödsboets omfattning eller oenighet gör att den gemensamma förvaltningen inte fungerar.

Vem betalar skiftesmannen?

Enligt Ärvdabalken 23 kap. 5 § ska skiftesmannens arvode och ersättning betalas av dödsboet.

Kan man tvinga någon att skriva under arvskiftet?

Man tvingar normalt inte personen att skriva under på vanligt sätt.

I stället kan en skiftesman utses för att förrätta arvskiftet när delägarna inte kommer överens.

Måste bouppteckningen vara klar innan arvskifte?

Ja, normalt behöver bouppteckningen vara registrerad innan arvskiftet görs.

Skatteverket anger att dödsboet kan avvecklas genom arvskifte efter att bouppteckningen blivit registrerad.

Kan man göra arvskifte om det finns skulder kvar?

Man ska vara försiktig.

Skulder bör normalt betalas eller hanteras innan arvet fördelas.

Annars kan arvskiftet skapa nya tvister.

Kan en delägare kräva mer underlag innan underskrift?

Ja, om begäran är saklig.

Det kan vara rimligt att begära bouppteckning, bankunderlag, värderingar och förklaring av fördelningen.

Men återkommande otydliga krav kan också vara ett sätt att förhala processen.

Behöver man jurist vid arvskifte?

Inte alltid.

Men jurist är ofta klokt när någon vägrar skriva under, när det finns bostad eller fastighet, när delägare inte litar på varandra, när tidigare gåvor finns eller när testamente påverkar fördelningen.

Justiflex rekommenderade strategi

Vid låst arvskifte rekommenderar vi normalt denna ordning:

- Kartlägg problemet

Är det värdering, testamente, gåvor, bostad, skulder eller ren förhalning? - Samla underlag

Bouppteckning, bankunderlag, värderingar, testamente och tidigare kommunikation. - Skicka ett sakligt juridiskt brev

Förklara läget, begär konkret invändning och sätt rimlig svarstid. - Föreslå lösning där det går

Extern värdering, justerat arvskifte, tydligare redovisning eller möte. - Gå till tingsrätten när dödsboet är låst

Skiftesman vid fördelningstvist. Boutredningsman vid bredare låsning.

Viktigt att veta

Denna artikel ger allmän information om arvskifte och är inte personlig juridisk rådgivning.

Reglerna kan påverkas av din specifika situation, exempelvis testamente, tidigare gåvor, bodelning, skulder, fastighet, samboegendom eller internationella tillgångar.

Justiflex AB ansvarar inte för beslut som fattas enbart på grundval av denna text.

Kontakta alltid jurist för bedömning av just ditt dödsbo.

Om författaren

Robin Forslöv är jurist och grundare av Justiflex AB.

Justiflex arbetar med digital juridik inom bland annat arv, testamente, bouppteckning, bodelning och familjerättsliga avtal.

Målet är att göra juridiken tydligare, tryggare och mer tillgänglig innan konflikter blir dyra.

Slut-CTA: få hjälp innan arvskiftet låser sig helt

Har en dödsbodelägare vägrat skriva under arvskiftet?

Då är det ofta bättre att agera strukturerat nu än att vänta i månader.

Justiflex kan hjälpa dig med:

- genomgång av bouppteckning och arvskiftesförslag

- bedömning av om invändningen är rimlig

- brev till delägare som vägrar skriva under

- strategi inför ansökan om skiftesman

- strategi inför ansökan om boutredningsman

- dokumentation inför tingsrätten

Skapa rätt dokument digitalt – tryggt, tydligt och juristgranskat.

Pris från 3 995 kr

✔ BankID

✔ Juristgranskat

✔ Säker hantering

Källor

Denna artikel bygger bland annat på:

- Ärvdabalken (1958:637), särskilt reglerna om arvskifte och skiftesman.

- Sveriges Domstolar, information om boutredning, arvskifte och ansökan om skiftesman.

- Sveriges Domstolar, information om ansökan om boutredningsman.

- Skatteverket, information om bouppteckning, registrerad bouppteckning och arvskifte.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Arvskifte när en delägare vägrar skriva under – så får du dödsboet vidare Läs mer »