Kan man ogiltigförklara ett äktenskapsförord? Guide till jämkning och press 2026

14 maj 2026 | Av Robin Forslöv | 5 min läsning

Kan man ogiltigförklara ett äktenskapsförord? Guide till jämkning och press 2026

Det svåra är sällan att förstå att äktenskapsförordet är viktigt – utan att veta om det verkligen ska tillämpas fullt ut vid bodelningen.

Vid skilsmässa kan ett äktenskapsförord avgöra bostad, sparande, företag och framtida trygghet. Om avtalet skrevs under press, utan rimlig betänketid eller leder till en oskälig obalans bör det granskas innan du skriver på bodelningen.

Ett äktenskapsförord kan i vissa fall jämkas, angripas eller lämnas utan verkan vid bodelning – särskilt om det skrevs under press, utan rimlig betänketid eller om resultatet blir oskäligt. Enligt 12 kap. 3 § äktenskapsbalken görs en helhetsbedömning av avtalets innehåll, hur det kom till, senare förhållanden och omständigheterna i övrigt. Vid tvång, svek eller ocker kan avtalet även angripas enligt avtalslagen.

Kändes det som att du inte hade något val?

Många skriver på ett äktenskapsförord i ett mycket känsligt läge.

Det kan vara dagarna före bröllopet.

Det kan vara efter flera års äktenskap.

Det kan vara när relationen redan är ojämn.

Ena parten kanske har företaget, bostaden, pengarna eller familjens stöd.

Den andra parten känner:

“Jag hade egentligen inget val.”

När skilsmässan sedan kommer blir frågan ofta:

Måste jag verkligen acceptera äktenskapsförordet vid bodelningen?

Svaret är: inte alltid.

Ett äktenskapsförord är ett starkt juridiskt dokument. Men det är inte omöjligt att ifrågasätta.

Om villkoret är oskäligt kan det jämkas eller lämnas utan avseende vid bodelningen. Det betyder inte alltid att hela avtalet faller – men det kan betyda att det inte ska tillämpas fullt ut.

Vad du får av den här guiden

Du får veta:

- när ett äktenskapsförord är formellt giltigt,

- när ett äktenskapsförord kan jämkas,

- skillnaden mellan jämkning och ogiltighet,

- hur press, svek och ekonomiskt beroende kan påverka,

- vilka bevis som brukar vara viktiga,

- vad du bör göra innan du skriver på ett bodelningsavtal.

Läs även:

Äktenskapsförord – komplett guide

Bodelning mellan makar

Bodelningsavtal makar

Bodelning under bestående äktenskap

Enskild egendom och giftorättsgods

Samboavtal

Testamente

Framtidsfullmakt

Justiflex kommentar: det handlar sällan bara om pappret

I praktiken är det sällan själva dokumenttexten som är hela problemet.

Det avgörande är ofta hur avtalet kom till och vad resultatet blir vid bodelningen.

Vi möter ofta personer som säger:

“Jag skrev på för att rädda relationen.”

“Jag förstod inte konsekvensen.”

“Jag hade inget eget ombud.”

“Jag trodde att det bara gällde företaget.”

“Efter 20 år står jag nästan utan något.”

Det är nästan alltid kombinationen som blir viktig.

Kort betänketid.

Inget eget juridiskt stöd.

Tydlig ekonomisk obalans.

Ett långt äktenskap.

Stora tillgångar som hamnar utanför bodelningen.

Justiflex erfarenhetsnotis:

I ärenden där jämkning av äktenskapsförord blir aktuellt ser vi ofta att den svagare parten saknat egen juridisk rådgivning eller inte fått rimlig tid att förstå konsekvenserna före undertecknandet.

Vad är ett äktenskapsförord?

Ett äktenskapsförord är ett avtal mellan makar eller blivande makar.

Genom avtalet kan ni bestämma att viss egendom ska vara enskild egendom.

Enskild egendom hålls som huvudregel utanför bodelningen.

Det kan gälla exempelvis:

- aktier i ett bolag,

- en fastighet,

- arv och gåvor,

- avkastning från viss egendom,

- all egendom i äktenskapet.

Den mest konfliktkänsliga varianten är ofta när nästan all egendom görs enskild.

Då kan den part som haft lägre inkomst, tagit huvudansvar för barn eller prioriterat hemmet hamna i ett mycket svagt ekonomiskt läge vid skilsmässa.

När är ett äktenskapsförord formellt giltigt?

För att ett äktenskapsförord ska vara formellt giltigt ska det vara skriftligt, daterat, undertecknat av båda och registrerat hos Skatteverket. Skatteverket anger samtidigt att deras kontroll inte innebär att de prövar om handlingen är rättsligt bindande mellan makarna eller vilken verkan den får.

Det är en viktig skillnad.

Registrerat betyder inte automatiskt oangripligt.

Det kan fortfarande finnas frågor om:

- avtalet skrevs under otillbörlig press,

- den ena maken blev vilseledd,

- avtalet är mycket ensidigt,

- villkoret är oskäligt,

- resultatet blir orimligt vid bodelningen.

Vad betyder det att jämka ett äktenskapsförord?

Att jämka ett äktenskapsförord betyder att ett villkor mildras, ändras eller lämnas utan avseende vid bodelningen.

Regeln finns i 12 kap. 3 § äktenskapsbalken.

Där anges att ett villkor i ett äktenskapsförord får jämkas eller lämnas utan avseende om det är oskäligt med hänsyn till:

- förordets innehåll,

- omständigheterna vid förordets tillkomst,

- senare inträffade förhållanden,

- omständigheterna i övrigt.

Det är alltså en helhetsbedömning.

Frågan är inte bara:

“Vad står det i avtalet?”

Frågan är också:

“Är det skäligt att tillämpa avtalet fullt ut i den här situationen?”

Jämkning är inte samma sak som ånger

Det räcker normalt inte att säga:

- “Jag ångrar mig.”

- “Jag borde inte ha skrivit på.”

- “Det blev sämre än jag trodde.”

- “Min partner hade mer pengar.”

Utgångspunkten är att avtal ska hållas.

Men flera omständigheter tillsammans kan göra frågan starkare.

Exempel:

- avtalet skrevs nära bröllopet,

- ena parten fick ett ultimatum,

- ena parten saknade eget juridiskt stöd,

- avtalet var mycket ensidigt,

- äktenskapet blev långt,

- ena parten tog större ansvar för hem och barn,

- andra parten byggde upp stora tillgångar,

- resultatet blir att den ekonomiskt svagare parten står nästan utan egendom.

När kan ett äktenskapsförord angripas?

Det finns två huvudspår.

Spår 1: Jämkning enligt äktenskapsbalken

Det vanligaste spåret vid bodelning är att säga:

“Äktenskapsförordet finns, men det bör inte tillämpas fullt ut eftersom resultatet blir oskäligt.”

Det kan vara aktuellt när dokumentet är formellt korrekt men effekten blir orimlig.

Spår 2: Ogiltighet eller angrepp enligt avtalslagen

I allvarligare fall kan frågan också handla om hur avtalet kom till.

Avtalslagen innehåller regler om bland annat tvång, svek och ocker. Rättsstridigt tvång regleras i 28–29 §§, svek i 30 § och ocker i 31 §. Avtalslagen innehåller också en generell oskälighetsregel i 36 §.

Det här spåret kräver ofta starkare bevisning.

Det kan handla om:

- sms,

- mejl,

- vittnen,

- tidslinje,

- ekonomiskt beroende,

- hot,

- vilseledande uppgifter,

- utnyttjande av en svagare ställning.

Beslutsstöd: hur starkt är ditt läge?

| Situation | Talar för jämkning eller angrepp? | Praktisk kommentar |

|---|---|---|

| Avtalet är inte registrerat | Starkt formellt problem | Kontrollera registreringsbevis först |

| Det skrevs nära bröllopet efter ultimatum | Kan vara starkt | Särskilt utan eget ombud |

| Du ångrar dig flera år senare | Svagt ensamt | Ånger räcker normalt inte |

| Nästan all egendom gjordes enskild efter långt äktenskap | Kan vara starkt | Särskilt vid stor ekonomisk obalans |

| Du blev vilseledd om vad avtalet betydde | Kan vara starkt | Kräver bevisning |

| Du skrev på för att undvika konflikt | Svagt ensamt | Kan stärka helhetsbilden |

| Du var gravid, sjuk eller ekonomiskt beroende | Kan vara relevant | Starkare ihop med ensidigt innehåll |

| Motparten säger “det är registrerat, så du har ingen chans” | Fel förenkling | Registrering är inte slutlig rättslig prövning |

| Du har redan skrivit på bodelningsavtal | Svårare | Då måste även bodelningsavtalet granskas |

| Det finns mejl eller sms som visar press | Mycket viktigt | Spara allt i original |

Justiflex prioriteringsråd

Gör detta först

- Kontrollera om äktenskapsförordet är registrerat.

- Ta fram exakt version av dokumentet.

- Skriv en tidslinje över hur avtalet kom till.

- Samla sms, mejl, chattar och andra bevis.

- Räkna på effekten vid två scenarier: med och utan full tillämpning.

- Skriv inte på bodelningsavtal innan du vet konsekvensen.

Gör inte detta först

- Skicka känslomässiga mejl till motparten.

- Acceptera motpartens tolkning utan kontroll.

- Tro att “registrerat” betyder “oangripligt”.

- Vänta tills pengar och tillgångar redan är fördelade.

- Skriva på bodelningsavtal bara för att få processen överstökad.

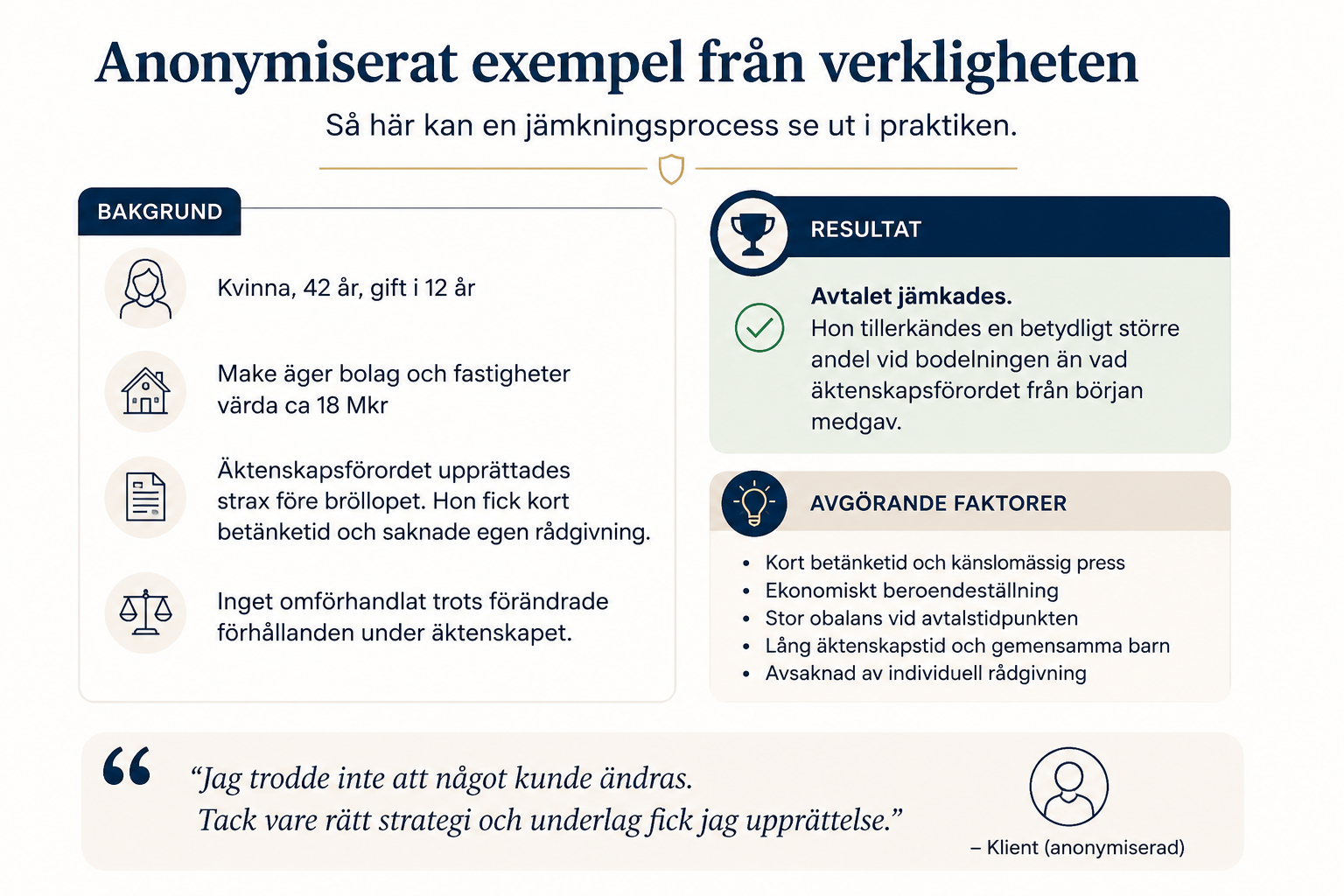

Anonymiserat exempel från verkligheten

En make hade skrivit på ett äktenskapsförord flera år in i äktenskapet.

Avtalet gjorde stora tillgångar hos den andra maken till enskild egendom.

Den ekonomiskt svagare maken hade under många år tagit större ansvar för hem och barn, haft lägre inkomst och inte byggt upp samma egna tillgångar.

När skilsmässan kom sa motparten:

“Du har skrivit på. Det finns inget att diskutera.”

Juridiskt var frågan mer nyanserad.

Vi behövde utreda:

- varför avtalet skrevs,

- om båda förstod konsekvensen,

- om den ena parten var i beroendeställning,

- hur långt äktenskapet varit,

- hur ekonomin utvecklats efter avtalet,

- om resultatet blev oskäligt.

Dokumentet revs inte automatiskt upp.

Men det blev en central fråga i bodelningen och en viktig förhandlingspunkt.

Vanliga och dyra misstag vid bodelningen

1. Du tror att registreringen avgör allt

Skatteverkets registrering är viktig, men den innebär inte att alla rättsliga frågor är avgjorda. Myndigheten prövar inte fullt ut om äktenskapsförordet är rättsligt bindande mellan makarna eller vilken verkan det får.

Konsekvens:

Du kan ge upp trots att det finns juridiska argument.

2. Du blandar ihop “orättvist” och “oskäligt”

Allt som känns orättvist är inte juridiskt oskäligt.

Det starkare argumentet är inte bara:

“Det här är orättvist.”

Det starkare argumentet är:

“Med hänsyn till avtalets innehåll, omständigheterna vid tillkomsten, senare förhållanden och helheten bör villkoret inte tillämpas fullt ut.”

Konsekvens:

Du driver fel argument och tappar förhandlingskraft.

3. Du skriver på bodelningsavtal för snabbt

Ett undertecknat bodelningsavtal är ofta betydligt svårare att komma ur än ett pågående förhandlingsläge.

Konsekvens:

Du kan låsa fast en dålig lösning.

Läs även: Bodelningsavtal makar – vad du måste veta

4. Du saknar tidslinje

Vid press, svek eller beroendeställning är tidslinjen ofta avgörande.

Skriv ned:

- när avtalet först nämndes,

- när du fick se det,

- om du fick betänketid,

- om du fick juridisk rådgivning,

- vad som sades om du inte skrev på,

- när det undertecknades,

- när det registrerades.

Konsekvens:

Dina argument blir allmänna och svåra att bevisa.

5. Du fokuserar bara på känslan

Känslan är viktig.

Men juridiken kräver struktur.

Översätt känslan till juridiska faktorer:

- press,

- beroende,

- informationsbrist,

- ensidigt innehåll,

- kraftig ekonomisk obalans,

- långvarigt äktenskap,

- senare förändrade förhållanden.

Konsekvens:

Motparten kan avfärda dig som missnöjd i stället för att bemöta sakfrågan.

6. Du låter motpartens jurist styra ramen

Motpartens jurist är anlitad för att skydda motpartens intressen.

Deras tolkning är en ståndpunkt.

Inte ett facit.

Konsekvens:

Du riskerar att förhandla från fel startpunkt.

Steg för steg: så tar du tillbaka kontrollen

Steg 1: Begär ut hela dokumentet

Ta fram:

- äktenskapsförordet,

- eventuella bilagor,

- registreringsuppgifter,

- tidigare utkast,

- mejl eller meddelanden från tiden när det skrevs.

Steg 2: Kontrollera registreringen

Ett äktenskapsförord ska registreras hos Skatteverket för att vara formellt giltigt.

Kontrollera därför om handlingen faktiskt registrerades och när.

Steg 3: Läs exakt vad som gjorts enskilt

Gäller avtalet:

- all egendom?

- viss fastighet?

- bolag?

- avkastning?

- egendom som ersatt tidigare egendom?

- framtida arv och gåvor?

- pensioner eller försäkringar?

Steg 4: Gör en ekonomisk konsekvensanalys

Räkna på två scenarier:

- bodelning om äktenskapsförordet tillämpas fullt ut,

- bodelning om villkoret jämkas eller inte tillämpas fullt ut.

Det är ofta först här man ser hur hårt avtalet faktiskt slår.

Steg 5: Säkra bevisning

Spara:

- sms,

- mejl,

- chattar,

- kalenderanteckningar,

- vittnesuppgifter,

- bankunderlag,

- uppgifter om rådgivning eller avsaknad av rådgivning.

Steg 6: Svara kontrollerat

Om motparten pressar dig att acceptera avtalet kan ett första svar vara:

“Jag har tagit del av äktenskapsförordet, men jag accepterar inte i nuläget att det utan vidare ska tillämpas fullt ut i bodelningen. Jag behöver först granska dess tillkomst, omfattning och ekonomiska konsekvenser.”

Steg 7: Ta juridisk hjälp innan du skriver på bodelningsavtal

Om ni inte kommer överens kan tingsrätten utse en bodelningsförrättare. Sveriges Domstolar anger att ansökningsavgiften för bodelningsförrättare är 900 kr, men om du redan har betalat avgift i en pågående skilsmässa behöver du inte betala en ny ansökningsavgift för bodelningsförrättare.

CTA efter steg-för-steg

Få äktenskapsförordet granskat innan du skriver på bodelningen.

Justiflex hjälper dig digitalt i hela Sverige – till fast pris.

Interaktivt test: bör du granska äktenskapsförordet?

Räkna antalet ja.

- Skrev du på utan egen juridisk rådgivning?

- Skrevs avtalet nära bröllopet?

- Skrevs avtalet under relationspress?

- Sa din partner att bröllopet, relationen eller ekonomin var beroende av att du skrev på?

- Gör avtalet nästan all egendom enskild?

- Har äktenskapet varit långt, exempelvis över 10 år?

- Har du tagit större ansvar för hem, barn eller familj?

- Har din partner byggt upp stora tillgångar under äktenskapet?

- Blir resultatet att du får mycket lite efter skilsmässan?

- Har du redan fått ett bodelningsförslag från motparten?

- Finns det sms, mejl eller vittnen som visar press?

- Känner du dig osäker på vad avtalet faktiskt betyder?

Resultat

0–2 ja:

Du bör förstå dokumentet, men det finns inte automatiskt tydliga varningssignaler.

3–5 ja:

Äktenskapsförordet bör granskas innan du accepterar bodelningen.

6–8 ja:

Det finns tydliga skäl att analysera jämkning, tolkning och förhandlingsläge.

9+ ja:

Skriv inte på bodelningsavtal innan du fått en juridisk bedömning.

Quiz-nudge:

“Ditt resultat tyder på att en juridisk genomgång kan vara viktig innan du skriver på.”

Vad händer om du inte agerar?

Du riskerar att:

- få betydligt mindre i bodelningen,

- gå miste om möjliga jämkningsargument,

- låsa fast en dålig lösning i ett bodelningsavtal,

- hamna i sämre förhandlingsläge,

- bära ekonomisk risk efter ett långt äktenskap.

Det handlar inte bara om pengar.

Det handlar om bostad, pension, barnens vardag och möjligheten att börja om.

FAQ: jämkning av äktenskapsförord

Kan ett äktenskapsförord jämkas?

Ja. Ett villkor i ett äktenskapsförord kan jämkas eller lämnas utan avseende vid bodelningen om villkoret är oskäligt. Bedömningen görs enligt 12 kap. 3 § äktenskapsbalken.

Räcker det att jag kände mig pressad?

Inte alltid.

Press måste konkretiseras.

Det kan handla om ultimatum, kort betänketid, ekonomiskt beroende, brist på egen rådgivning eller att du inte fick en rimlig möjlighet att förstå konsekvensen.

Är ett registrerat äktenskapsförord alltid giltigt?

Nej.

Registrering är viktig, men Skatteverket prövar inte fullt ut om avtalet är rättsligt bindande mellan makarna eller vilken verkan det får.

Kan ett äktenskapsförord angripas om jag blev lurad?

Ja, i vissa fall.

Om du blivit vilseledd kan regler om svek eller oskälighet bli aktuella. Svek regleras i 30 § avtalslagen och den allmänna oskälighetsregeln finns i 36 § avtalslagen.

Vad är skillnaden mellan jämkning och ogiltighet?

Vid jämkning säger man ofta att avtalet finns, men att ett villkor inte ska tillämpas fullt ut.

Vid ogiltighet angriper man mer direkt att avtalet inte ska gälla, exempelvis på grund av tvång, svek eller ocker.

Kan man jämka ett äktenskapsförord efter ett långt äktenskap?

Ja, ett långt äktenskap kan vara en relevant omständighet.

Men längden räcker inte ensam.

Det blir starkare om ett långt äktenskap kombineras med ensidigt innehåll, ekonomisk obalans och ett mycket hårt resultat vid bodelningen.

Spelar det roll om min partner betalade juristen när avtalet skrevs?

Det kan spela roll.

Om bara ena parten hade juridiskt stöd kan det stärka bilden av obalans, särskilt om avtalet samtidigt var mycket ensidigt och du saknade egen rådgivning.

Kan jag vägra skriva på bodelningsavtal?

Ja.

Du ska inte skriva på ett bodelningsavtal om du inte förstår konsekvenserna.

Om ni inte kommer överens kan en bodelningsförrättare bli aktuell.

Vad kostar det att få äktenskapsförordet granskat?

Hos Justiflex börjar vi med en juridisk granskning till fast pris.

Du får en bedömning av:

- avtalets innehåll,

- jämkningsmöjligheter,

- risker,

- bevisning,

- förhandlingsläge,

- nästa steg.

Ta kontrollen innan du skriver under

Känner du minsta osäkerhet ska du ta ett steg tillbaka.

Ett äktenskapsförord kan påverka din bostad, ditt sparande, din pension och din framtida trygghet.

Justiflex hjälper dig digitalt i hela Sverige.

Du får:

✔ juridisk analys av avtalet

✔ bedömning av om jämkning kan vara aktuellt

✔ genomgång av risker och bevisning

✔ konkret rekommendation

✔ trygg digital hantering

Få kontroll innan du skriver på.

Starta juridisk granskning →

eller läs mer om bodelning mellan makar

Källor och lagrum

Denna artikel bygger på:

- Äktenskapsbalken (1987:230), särskilt 7 kap. 3 §, 9 kap. och 12 kap. 3 §.

- Lag (1915:218) om avtal och andra rättshandlingar på förmögenhetsrättens område, särskilt 28–31 §§ och 36 §.

- Skatteverkets information om äktenskapsförord och registrering.

- Sveriges Domstolars information om bodelning och bodelningsförrättare.

Disclaimer

Informationen är generell och ersätter inte juridisk rådgivning i ett enskilt ärende. Bedömningen av om ett äktenskapsförord kan jämkas, angripas eller lämnas utan avseende beror på dokumentets innehåll, hur det kom till, parternas ekonomi, bevisningen och omständigheterna vid bodelningen.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Kan man ogiltigförklara ett äktenskapsförord? Guide till jämkning och press 2026 Läs mer »