Partner vägrar lämna ut kontoutdrag – vad gör man vid bodelning?

1 juni 2026 | Av Robin Forslöv | 5 min läsning

Partner vägrar lämna ut kontoutdrag – vad gör man vid bodelning?

Det avgörande är inte bara att bodelningen blir klar – utan att den görs med rätt brytdag, rätt underlag och siffror som faktiskt går att kontrollera.

När en partner vägrar lämna ut kontoutdrag kan hela processen låsa sig. Med rätt struktur kan du begära underlaget sakligt, skydda din rätt och undvika att skriva under något som senare blir dyrt.

Om din partner vägrar lämna ut kontoutdrag vid bodelning ska du aldrig gissa, hota eller skriva under avtalet ändå. Begär underlaget skriftligt till rätt brytdag, dokumentera all vägran och ta juridisk hjälp innan signering. Vid skilsmässa kan tingsrätten utse bodelningsförrättare.

Partner vägrar lämna ut kontoutdrag – därför är det ett problem

En bodelning bygger på en enkel princip: båda parter måste veta vad som faktiskt finns att dela.

Men när en relation tar slut är det inte alltid så enkelt.

I verkligheten möter vi ofta situationer där en person säger:

“Du får lita på mig.”

“Det där kontot är privat.”

“Jag tänker inte skicka några kontoutdrag.”

“Du har inget med mina pengar att göra.”

Det kan låta som en privat gränsdragning.

Men vid bodelning kan kontoutdrag vara helt avgörande för att förstå vilka tillgångar, skulder, överföringar och värden som fanns vid rätt tidpunkt.

Om du skriver under ett bodelningsavtal utan rimligt underlag riskerar du att godkänna en uppdelning som senare visar sig vara fel.

Det kan bli dyrt.

Och det kan vara svårt att reparera i efterhand.

Justiflex råd: Skriv inte under ett bodelningsavtal bara för att få konflikten överstökad. En bodelning ska inte bygga på förtroende när förtroendet redan är brutet.

Behöver du få ordning på situationen kan ett korrekt bodelningsavtal vara avgörande för att skapa ett tydligt avslut.

Vad du får av den här guiden

I den här guiden går vi igenom:

- varför kontoutdrag kan vara avgörande vid bodelning

- vad som gäller vid skilsmässa och samboseparation

- vilka lagrum som styr uppgiftsskyldighet och bodelningsförrättare

- vad du bör göra när din partner vägrar lämna ut underlag

- vanliga misstag som kan kosta pengar

- när bodelningsförrättare kan bli aktuellt

- hur Justiflex kan hjälpa dig att ta nästa steg digitalt och tryggt

Målet är inte att skapa konflikt.

Målet är att du ska kunna fatta ett tryggt beslut med rätt underlag.

Behöver du hjälp att få ordning på bodelningen?

Justiflex hjälper dig att ta fram juridiska dokument digitalt, tryggt och strukturerat.

Innehåll

- Varför kontoutdrag spelar roll vid bodelning

- Gäller detta både gifta och sambor?

- Måste min partner lämna ut kontoutdrag?

- Vad säger lagen?

- Gör detta först – inte detta

- Checklista: underlag du bör begära

- Interaktivt test: behöver du kräva mer underlag?

- Vanliga och dyra misstag

- Steg för steg: så gör du rätt

- Särskilt om bodelningsförrättare

- Konsekvenser om du skriver under för tidigt

- Särskilt om Stockholm och större bostadsvärden

- FAQ

- Så kan Justiflex hjälpa dig

Expertkommentar: det här ser vi ofta i verkliga bodelningar

På Justiflex möter vi återkommande klienter som sitter fast i exakt den här situationen: den ena parten vill få bodelningen klar snabbt, medan den andra parten vägrar lämna ut fullständiga uppgifter.

Det behöver inte alltid betyda att pengar har gömts undan.

Ibland handlar det om stress, kontroll, okunskap eller rädsla för att “förlora” separationen.

Men den praktiska risken är densamma.

Om underlagen saknas blir bodelningen osäker.

Vår erfarenhet: Det är nästan alltid bättre att bromsa processen i rätt tid än att försöka reparera ett dåligt bodelningsavtal i efterhand.

Varför är kontoutdrag viktiga vid bodelning?

Kontoutdrag kan visa sådant som inte syns i en enkel sammanställning.

Det kan till exempel handla om:

- saldo på brytdagen

- större uttag före separationen

- överföringar till andra konton

- betalningar av lån

- pengar som flyttats till närstående

- sparande, fonder eller investeringar

- försäljning av bil, båt eller annan egendom

- om gemensamma pengar använts privat

Det betyder inte att du alltid behöver flera års kontoutdrag.

Men om något inte stämmer, om större belopp saknas eller om din partner vägrar svara, kan kontoutdrag bli centrala.

Exempel

Anna och Johan ska skiljas.

Johan säger att han bara har 18 000 kr på sitt sparkonto.

Anna vet att Johan nyligen sålt en bil för 140 000 kr.

När hon ber om kontoutdrag svarar Johan:

“Det där har inte med dig att göra.”

I en sådan situation är problemet inte bara saldot.

Problemet är att det finns en konkret oklarhet.

Då bör Anna inte skriva under bodelningsavtalet innan frågan är utredd.

Gäller detta både gifta och sambor?

Ja, men reglerna skiljer sig åt.

Det är en av de vanligaste missuppfattningarna vid separation.

Många tror att sambor och gifta har ungefär samma ekonomiska skydd.

Det stämmer inte.

Vid skilsmässa – konton i bara ena makens namn kan ändå vara relevanta

Vid skilsmässa ska makarnas giftorättsgods normalt ingå i bodelningen enligt Äktenskapsbalken (1987:230) 10 kap. 1 §. Det innebär att båda makarnas tillgångar och skulder behöver redovisas för att makarnas andelar ska kunna beräknas korrekt.

Brytdagen är normalt den dag då talan om äktenskapsskillnad väcktes, enligt Äktenskapsbalken (1987:230) 9 kap. 2 §. Det viktiga är alltså inte bara vad någon har på kontot “nu”, utan vad som fanns vid rätt juridisk tidpunkt.

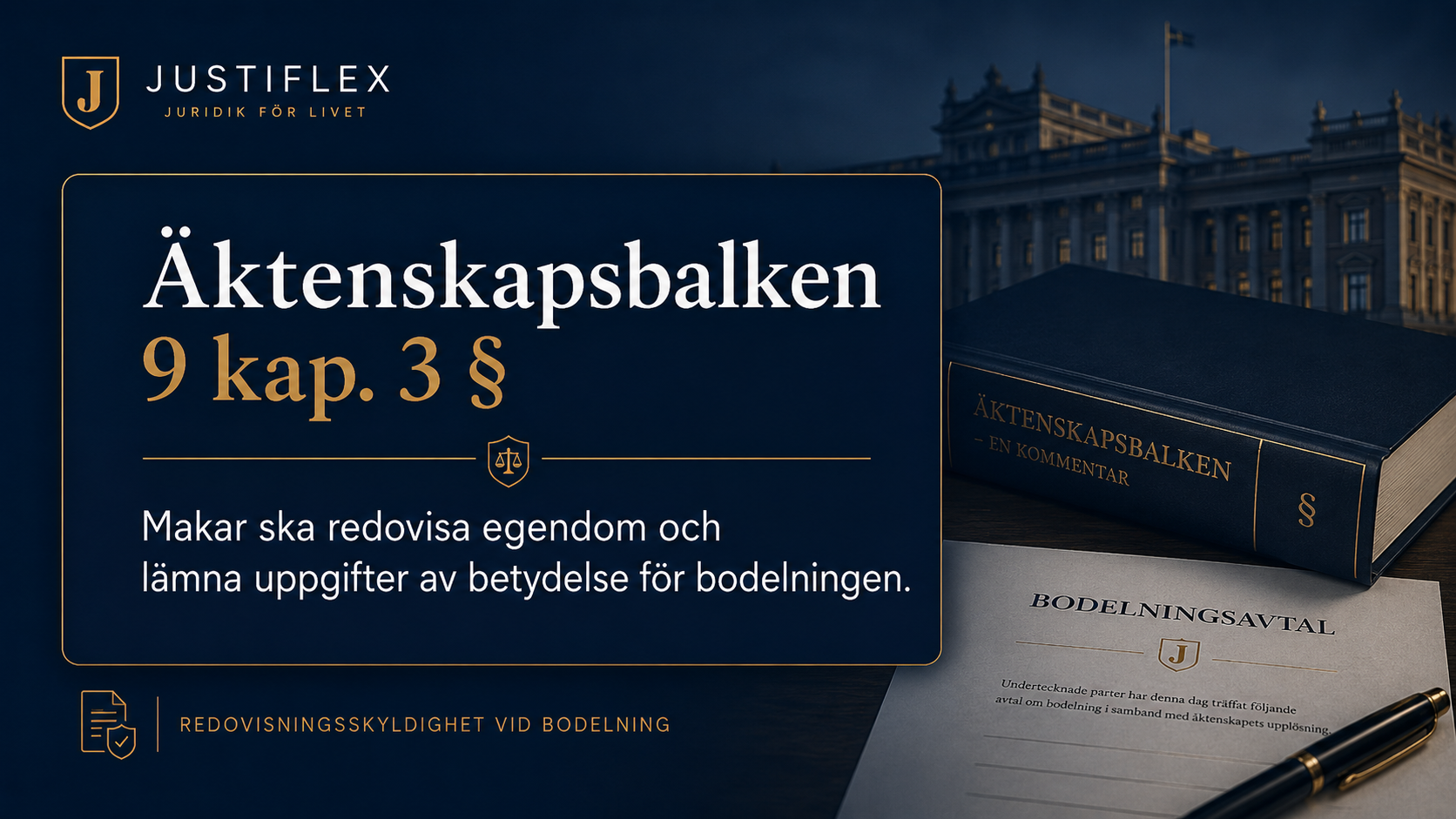

Enligt Äktenskapsbalken (1987:230) 9 kap. 3 § är varje make skyldig att redovisa sin egendom och lämna uppgifter som kan vara av betydelse vid bodelningen. Det är därför ett privat bankkonto kan vara relevant även om bara en av makarna står som kontohavare.

Det avgörande är inte vems namn kontot står i.

Det avgörande är om tillgången ska beaktas i bodelningen.

Om ni är gifta men viss egendom påstås vara privat behöver du också kontrollera om egendomen faktiskt har gjorts enskild genom ett äktenskapsförord, ett gåvobrev med villkor om enskild egendom eller ett testamente med särskilt villkor.

Om ni redan är överens om siffrorna kan ett bodelningsavtal vid skilsmässa ofta lösa frågan smidigt.

Om siffrorna däremot inte går att kontrollera bör du inte skriva under.

Vid samboseparation – kontoutdrag kan vara viktiga, men på ett annat sätt

För sambor är bodelningen smalare.

Sambolagen (2003:376) gäller i huvudsak gemensam bostad och bohag som förvärvats för gemensam användning. Det följer av Sambolagen (2003:376) 3 §.

Vanliga bankmedel, privata sparkonton, aktier och fonder ingår därför normalt inte i en sambobodelning bara för att parterna varit sambor.

Men kontoutdrag kan ändå vara viktiga.

De kan visa vem som betalat kontantinsats, amorteringar, renoveringar, avgifter, möbler eller andra kostnader kopplade till bostaden.

Vid samboseparation ska bodelningen utgå från egendomsförhållandena den dag samboförhållandet upphörde. Begäran om bodelning ska normalt framställas senast ett år efter att samboförhållandet upphörde, enligt Sambolagen (2003:376) 8 §.

Det är därför farligt att vänta för länge.

Om ettårsfristen missas kan möjligheten att kräva sambobodelning gå förlorad.

Om ni är sambor bör du därför tidigt kontrollera om ni behöver ett bodelningsavtal för sambor, ett samboavtal, ett skuldebrev mellan sambor eller ett samäganderättsavtal.

Måste min partner lämna ut kontoutdrag?

Det korta svaret är: din partner behöver lämna de uppgifter som krävs för att bodelningen ska kunna göras korrekt.

Men du har normalt inte rätt att själv kontakta banken och få ut din partners kontoutdrag utan fullmakt eller rättsligt stöd.

Du ska inte heller logga in på din partners bank, använda någon annans BankID eller försöka komma åt konton på egen hand.

Det du ska göra är att begära underlagen tydligt, skriftligt och sakligt.

Om din partner vägrar kan nästa steg vara juridisk hjälp.

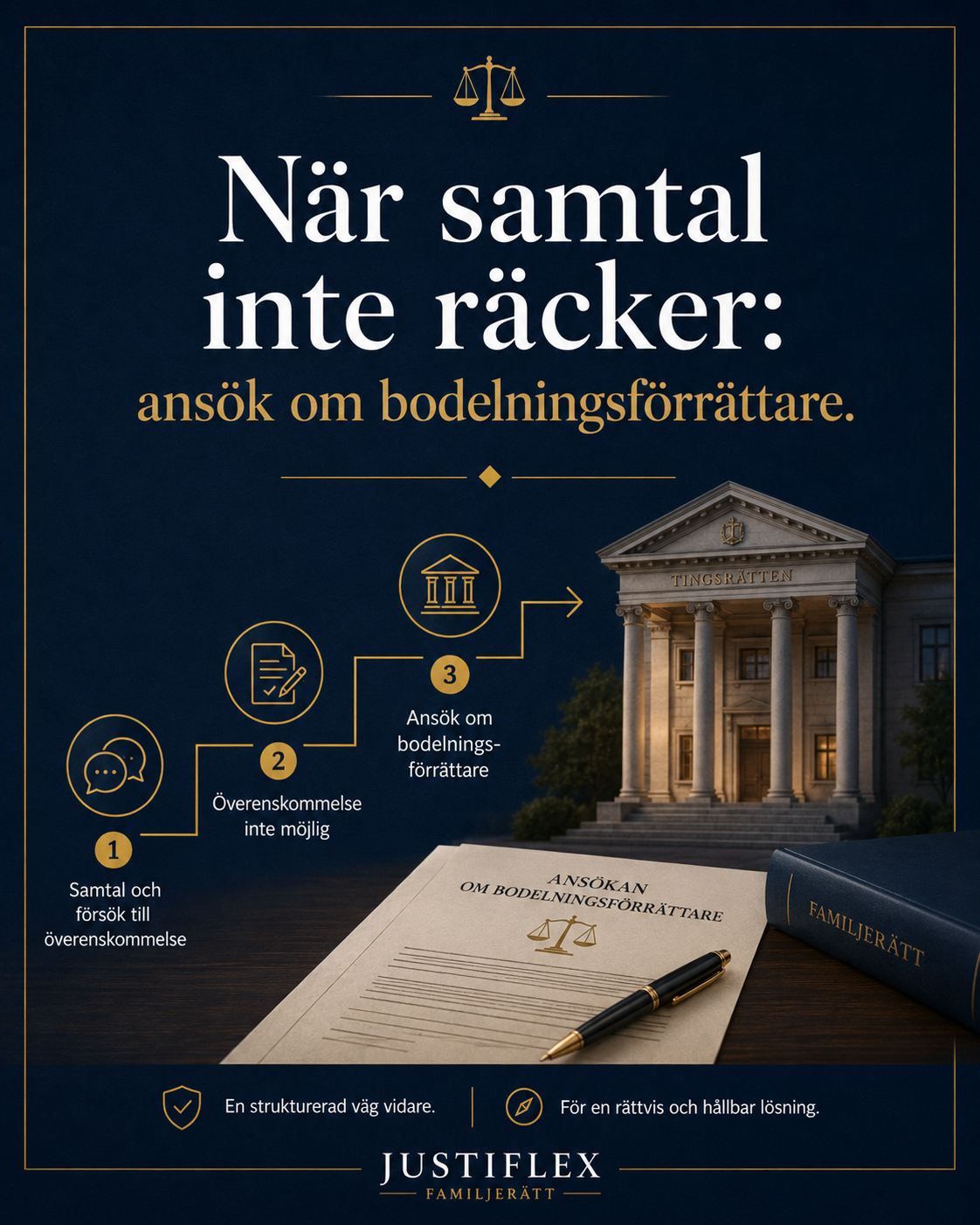

Vid skilsmässa kan tingsrätten utse en bodelningsförrättare om makarna inte kan enas, enligt Äktenskapsbalken (1987:230) 17 kap. 1 §. Sveriges Domstolar beskriver också att bodelningsförrättare kan bli aktuellt när parterna inte kommer överens.

Bodelningsförrättaren kan också se till att bouppteckning förrättas.

Varje make ska då uppge sina tillgångar och skulder.

Domstolen kan i vissa fall förelägga och döma ut vite om uppgifter inte lämnas, enligt Äktenskapsbalken (1987:230) 17 kap. 5 §.

För sambor gäller flera av reglerna om bodelningsförrättare även vid tvist mellan sambor, enligt Sambolagen (2003:376) 26 §.

Vad säger lagen? Snabb översikt

| Situation | Lagrum | Praktisk betydelse |

|---|---|---|

| Skilsmässa – brytdag | Äktenskapsbalken (1987:230) 9 kap. 2 § | Bodelningen utgår normalt från egendomsförhållandena när talan om äktenskapsskillnad väcktes. |

| Skilsmässa – redovisningsskyldighet | Äktenskapsbalken (1987:230) 9 kap. 3 § | Makar ska redovisa egendom och lämna uppgifter som kan vara viktiga för bodelningen. |

| Giftorättsgods | Äktenskapsbalken (1987:230) 10 kap. 1 § | Makarnas giftorättsgods ska normalt ingå i bodelningen. |

| Skulder | Äktenskapsbalken (1987:230) 11 kap. 2 § | Skulder ska beaktas när makarnas andelar beräknas. |

| Bodelningsförrättare | Äktenskapsbalken (1987:230) 17 kap. 1 § | Tingsrätten kan utse bodelningsförrättare om makarna inte kommer överens. |

| Uppgiftsskyldighet vid förrättning | Äktenskapsbalken (1987:230) 17 kap. 5 § | Makar ska uppge tillgångar och skulder; vite kan bli aktuellt vid uteblivna uppgifter. |

| Sambors egendom | Sambolagen (2003:376) 3 § | Sambors gemensamma bostad och bohag kan vara samboegendom. |

| Sambors ettårsfrist | Sambolagen (2003:376) 8 § | Begäran om bodelning ska normalt framställas inom ett år. |

| Bodelningsförrättare för sambor | Sambolagen (2003:376) 26 § | Reglerna om bodelningsförrättare gäller även vid vissa sambotvister. |

Gör detta först – inte detta

| Situation | Gör detta först | Undvik detta |

|---|---|---|

| Partnern säger nej till kontoutdrag | Begär underlagen skriftligt och specificerat | Att tjata muntligt utan dokumentation |

| Du misstänker att pengar flyttats | Be om utdrag för relevant period och förklaring till större transaktioner | Att anklaga utan konkret grund |

| Partnern vill att du skriver under direkt | Svara att du behöver granska underlaget först | Att skriva under “för att få det överstökat” |

| Du får bara en egen sammanställning | Be om styrkande underlag, till exempel kontoutdrag eller saldobesked | Att godta siffror utan bevis |

| Du är sambo och separationen skedde för länge sedan | Kontrollera ettårsfristen omedelbart | Att vänta i månader utan att begära bodelning |

| Ni är helt låsta | Kontakta jurist eller ansök om bodelningsförrättare | Att låta den som håller inne information styra processen |

Justiflex prioriteringsråd:

Börja inte med hot. Börja med dokumentation.

Ett sakligt mejl med rätt juridisk formulering är ofta starkare än tio arga sms.

Checklista: underlag du bör begära

Alla bodelningar kräver inte samma underlag.

Men om din partner vägrar lämna ut kontoutdrag bör du vara noggrann.

Vid skilsmässa

Begär normalt:

- saldobesked per brytdagen

- kontoutdrag för relevanta bankkonton

- lånebesked

- uppgifter om aktier, fonder och ISK

- uppgifter om pensionsförsäkringar om de kan vara relevanta

- värdering av bostad

- uppgifter om fordon

- underlag för större överföringar

- underlag för försäljning av egendom

- äktenskapsförord, om det finns

- gåvobrev eller testamente med villkor om enskild egendom

Om någon hävdar att pengar eller egendom inte ska ingå i bodelningen bör du kontrollera om det finns ett giltigt äktenskapsförord, ett gåvobrev med enskild egendom eller ett testamente som styrker det.

Vid samboseparation

Begär normalt:

- underlag för bostadens inköp

- underlag för kontantinsats

- lånebesked

- kontoutdrag som visar betalningar kopplade till bostaden

- kvitton för större renoveringar

- kvitton eller underlag för bohag

- skuldebrev, om någon lagt in mer pengar

- samäganderättsavtal, om ni äger något gemensamt

- samboavtal, om det finns

Om ni har betalat olika mycket till bostaden kan ett skuldebrev mellan sambor eller ett samäganderättsavtal vara avgörande för att visa vad ni faktiskt kommit överens om.

Praktiskt råd: Begär inte “alla kontoutdrag någonsin”.

Begär det som är relevant.

En tydlig och avgränsad begäran uppfattas ofta som mer seriös och blir lättare att använda om tvisten går vidare.

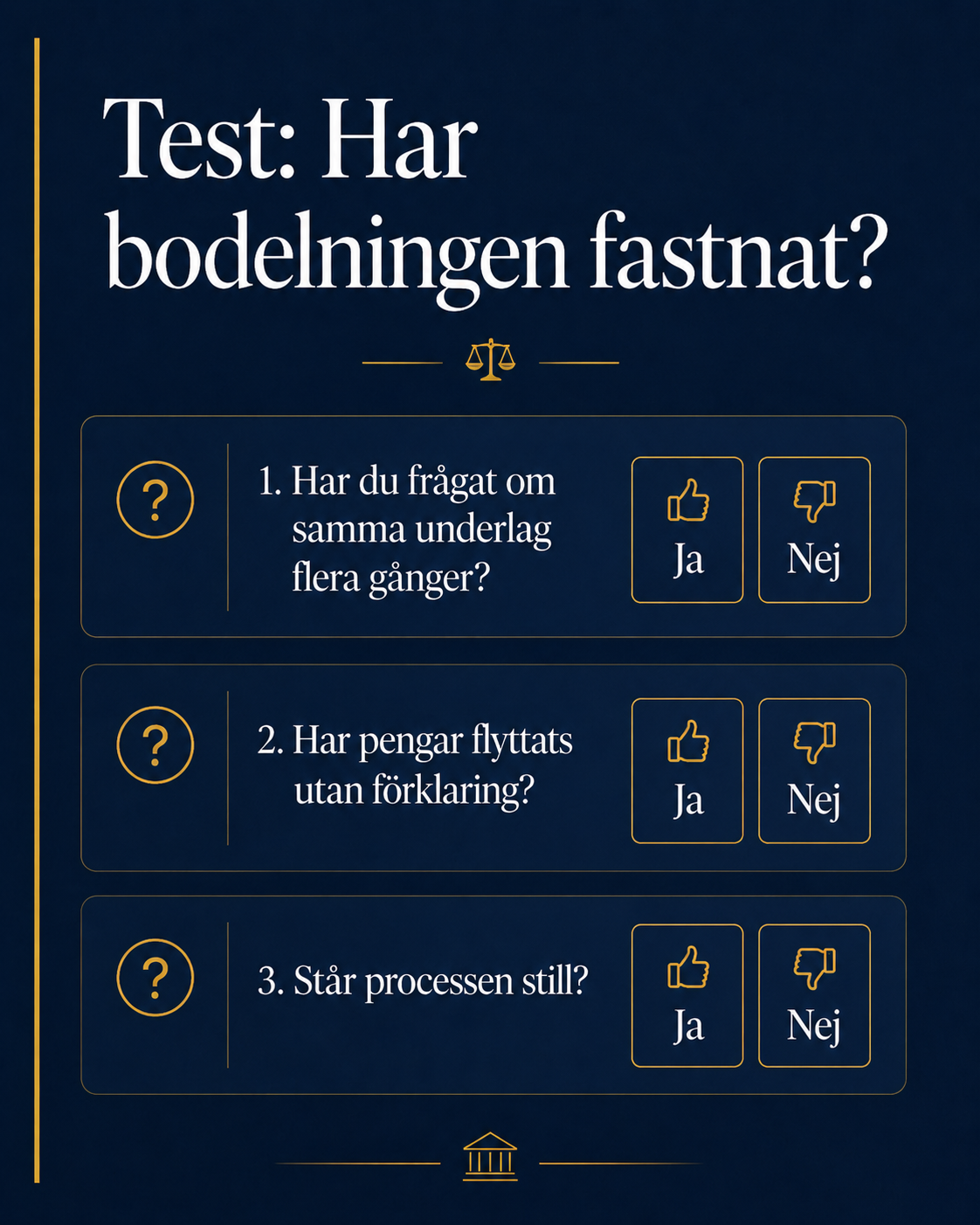

Interaktivt test: behöver du kräva mer underlag innan du skriver under?

Svara ja eller nej:

- Har din partner vägrat lämna kontoutdrag eller saldobesked?

- Finns det större överföringar som du inte fått förklaring till?

- Har din partner bråttom att få dig att skriva under?

- Saknas underlag för bostad, lån eller kontantinsats?

- Finns det misstanke om att pengar flyttats före separationen?

- Har du bara fått en egen sammanställning utan bevis?

- Är du osäker på om ni är sambor eller makar juridiskt?

- Är du osäker på vilket datum som är brytdag?

- Finns det äktenskapsförord, gåvobrev eller testamente som du inte fått se?

- Känner du dig pressad att signera?

Resultat

0–1 ja:

Ni kan eventuellt gå vidare, men kontrollera att bodelningsavtalet är korrekt.

2–3 ja:

Du bör begära kompletterande underlag innan du skriver under.

4 eller fler ja:

Skriv inte under innan du fått juridisk genomgång.

Konverteringsnudge: Om du får 4 eller fler ja är det ofta billigare att granska bodelningen innan signering än att försöka driva en tvist efteråt.

Justiflex kan hjälpa dig att bedöma om ett bodelningsavtal räcker eller om du först bör ta juridisk rådgivning online.

Vanliga och dyra misstag

1. Du skriver under utan kontoutdrag

Det vanligaste misstaget är att skriva under för snabbt.

Konsekvensen kan bli att du godkänner en uppdelning utan att veta om siffrorna stämmer.

Ett bodelningsavtal ska inte signeras på känsla.

2. Du accepterar en Excel-fil utan bevis

En sammanställning kan vara bra.

Men den ersätter inte alltid underlag.

Konsekvensen är att du saknar bevis om siffrorna senare visar sig vara fel.

3. Du blandar ihop sambor och gifta

Gifta och sambor har olika regler.

Gifta delar normalt giftorättsgods.

Sambor delar normalt bara samboegendom.

Konsekvensen kan bli att du begär fel underlag eller godkänner fel uppdelning.

4. Du fokuserar på fel datum

Brytdagen är avgörande.

Vid skilsmässa är det normalt dagen då talan om äktenskapsskillnad väcktes.

Vid samboseparation är det normalt dagen då samboförhållandet upphörde.

Konsekvensen kan bli att du missar de viktigaste transaktionerna.

5. Du anklagar innan du säkrat underlag

Det är förståeligt att bli arg.

Men hårda anklagelser kan låsa processen.

Konsekvensen blir ofta mer konflikt, högre kostnader och långsammare bodelning.

6. Du väntar för länge vid samboseparation

Vid samboseparation gäller normalt ettårsfristen i Sambolagen.

Konsekvensen kan bli att du förlorar möjligheten att begära bodelning.

Detta är ett av de dyraste misstagen sambor gör.

7. Du tror att muntliga löften räcker

Muntliga löften är svåra att bevisa.

Om din partner säger “jag skickar kontoutdragen senare” bör du följa upp skriftligt.

Konsekvensen av att låta allt ske muntligt är att du står utan dokumentation.

8. Du försöker komma åt kontot själv

Använd aldrig någon annans BankID.

Logga inte in på någon annans bank.

Gå inte igenom privata handlingar på ett sätt som kan skapa nya juridiska problem.

Konsekvensen kan bli att du flyttar fokus från bodelningen till ditt eget agerande.

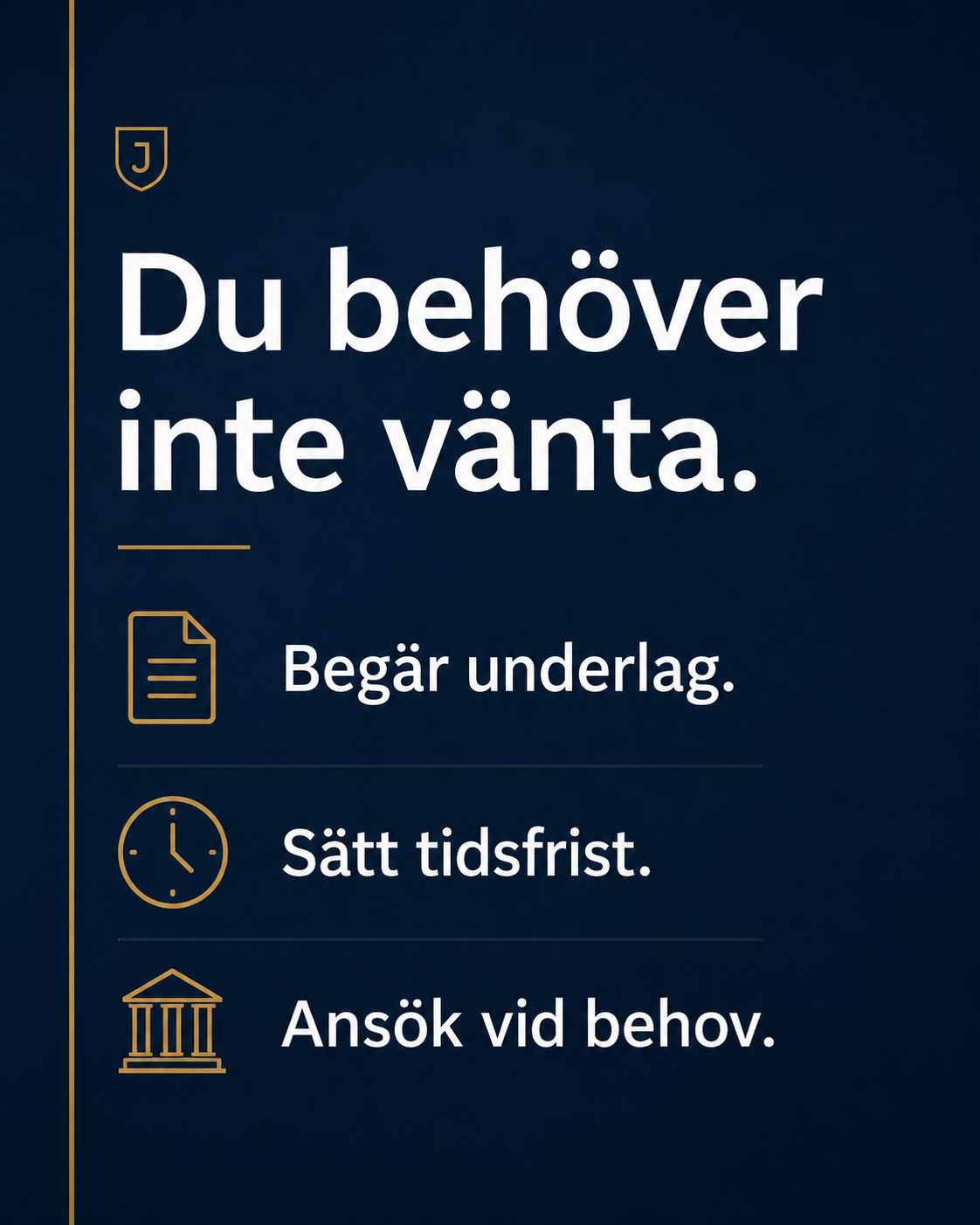

Steg för steg: så gör du rätt när partnern vägrar lämna ut kontoutdrag

HowTo-steg för schema:

Namn: Så gör du när din partner vägrar lämna ut kontoutdrag vid bodelning

Total tid: 15–45 minuter för första åtgärden

Verktyg: mejl, sms, befintliga ekonomiska underlag, juridisk rådgivning vid behov

Steg 1: Identifiera exakt vad som saknas

Skriv ner vilka uppgifter du saknar.

Exempel:

- saldo per brytdag

- kontoutdrag för tre månader före brytdagen

- underlag för större överföring

- lånebesked

- bevis på kontantinsats

- underlag för försäljning av bil, båt eller annan egendom

Var konkret.

Ju tydligare du är, desto svårare blir det för den andra parten att kalla begäran orimlig.

Steg 2: Begär underlagen skriftligt

Skicka ett kort och sakligt mejl eller sms.

Exempel:

Hej,

För att vi ska kunna göra bodelningen korrekt behöver jag underlag för tillgångar och skulder per brytdagen.

Jag ber därför att du skickar saldobesked och relevanta kontoutdrag senast [datum].

Jag vill lösa detta smidigt, men jag kan inte skriva under ett bodelningsavtal innan underlaget är komplett.

Vänligen,

[Namn]

Poängen är inte att låta hård.

Poängen är att skapa tydlighet.

Steg 3: Sätt en rimlig tidsfrist

Ge inte en orimligt kort tidsfrist.

Men låt inte frågan rinna ut i sanden.

En tidsfrist på 7–14 dagar är ofta rimlig beroende på situationen.

Steg 4: Dokumentera vägran

Spara allt.

Dokumentera:

- datum för begäran

- exakt vad du begärde

- vilket svar du fick

- om svaret uteblev

- vilka underlag som fortfarande saknas

Detta kan bli viktigt om ärendet går vidare till jurist eller bodelningsförrättare.

Steg 5: Skriv inte under i blindo

Det här är den viktigaste punkten.

Skriv inte under ett bodelningsavtal om centrala underlag saknas.

Det gäller särskilt om det finns bostad, större sparkonton, lån, försäljningar eller misstänkta överföringar.

Steg 6: Ta hjälp om ni fastnar

Om partnern fortsätter vägra kan du behöva juridisk hjälp.

I vissa fall räcker det med ett tydligt juristbrev.

I andra fall kan bodelningsförrättare behövas.

Det viktiga är att inte låta den som håller inne information styra hela processen.

Efter detta steg kan Justiflex hjälpa dig att ta fram rätt dokument, exempelvis bodelningsavtal, samboavtal, skuldebrev eller kompletterande juridisk bedömning genom juridisk rådgivning online.

Särskilt om bodelningsförrättare

En bodelningsförrättare är inte “din jurist”.

Bodelningsförrättaren ska driva bodelningen framåt och kan fatta beslut om parterna inte kommer överens.

Om en make inte lämnar uppgifter kan bodelningsförrättaren i vissa fall gå via domstol för att få fram uppgifter, bland annat genom vite enligt Äktenskapsbalken (1987:230) 17 kap. 5 §.

Det kan vara effektivt.

Men det kan också bli dyrare än att lösa frågan i tid.

Därför är det ofta klokt att först försöka med en tydlig, juridiskt korrekt begäran om underlag.

Sveriges Domstolar har information om hur man ansöker om bodelningsförrättare och vilka handlingar som kan behövas.

Konsekvenser om bodelningen blir fel

Ekonomisk konsekvens

Du kan få mindre än du har rätt till.

Det kan handla om tusenlappar.

Vid bostad, större sparande eller överföringar kan det handla om hundratusentals kronor.

Relationsmässig konsekvens

En otydlig bodelning riskerar att hålla konflikten vid liv.

Det gäller särskilt om ni har barn, gemensam bostad eller fortsatt kontakt.

En korrekt bodelning kan skapa avslut.

Juridisk konsekvens

Ett otydligt eller felaktigt bodelningsavtal kan leda till fortsatt tvist.

Det kan också bli svårare att reda ut i efterhand.

När tiden går försvinner underlag, minnen bleknar och positionerna hårdnar.

Särskilt om Stockholm och större bostadsvärden

I Stockholm och andra större städer är bostaden ofta den största tillgången i bodelningen.

Det gör att även mindre oklarheter kan få stor ekonomisk betydelse.

Om kontantinsats, amortering eller renovering betalats från ett konto som den andra parten inte vill visa kan kontoutdrag vara avgörande.

Det gäller särskilt vid bostadsrätt, villa, gemensamma lån eller när den ena parten ska lösa ut den andra.

Exempel: Om en part påstår att 300 000 kr var ett privat tillskott till bostaden, men inte kan visa varifrån pengarna kom, bör frågan utredas innan bodelningsavtalet skrivs under.

FAQ – vanliga frågor om kontoutdrag vid bodelning

Måste min partner visa alla sina bankkonton vid skilsmässa?

Det beror på vad som är relevant för bodelningen.

Vid skilsmässa ska makarnas egendom och skulder kunna redovisas korrekt.

Även konton som bara står i den ena makens namn kan därför vara relevanta.

Kan jag kräva kontoutdrag flera år tillbaka?

Det beror på situationen.

Ofta räcker underlag kring brytdagen och en rimlig period före separationen.

Vid misstanke om större överföringar, försäljningar eller gåvor kan en längre period vara relevant.

Kan banken ge mig min partners kontoutdrag?

Normalt nej.

Banken lämnar normalt inte ut en persons kontoutdrag till en partner utan fullmakt, rättsligt stöd eller beslut inom en rättslig process.

Begär därför underlaget från partnern och dokumentera vägran.

Vad gör jag om min partner bara skickar en skärmbild?

En skärmbild kan vara bättre än inget.

Men den är ofta otillräcklig.

Be om saldobesked eller kontoutdrag som tydligt visar konto, datum, saldo och relevanta transaktioner.

Gäller samma regler för sambor?

Nej.

Sambor delar normalt bara samboegendom, alltså gemensam bostad och bohag som köpts för gemensam användning.

Kontoutdrag kan ändå vara viktiga för att visa betalningar, kontantinsats, lån eller gemensamma kostnader.

Vad händer om min sambo vägrar lämna underlag?

Börja med en skriftlig begäran.

Om sambon vägrar och frågan gäller samboegendom kan juridisk hjälp behövas.

Kom också ihåg ettårsfristen enligt Sambolagen (2003:376) 8 §.

Kan jag skriva under bodelningen och lösa kontoutdragen senare?

Det är riskabelt.

När du väl har skrivit under kan det bli svårare att kräva ändringar.

Skriv inte under om centrala underlag saknas.

Vad är en bodelningsförrättare?

En bodelningsförrättare är en person som tingsrätten kan utse när parterna inte kan komma överens om bodelningen.

Bodelningsförrättaren kan driva processen framåt och besluta om bodelningen om parterna inte når en lösning.

Sveriges Domstolar beskriver hur ansökan om bodelningsförrättare går till.

Kan vägran att lämna kontoutdrag påverka kostnaderna?

Ja, det kan den göra i vissa fall.

Enligt Äktenskapsbalken (1987:230) 17 kap. 7 § ska kostnaderna för bodelningsförrättaren som utgångspunkt betalas av makarna med hälften vardera, men annan fördelning kan bestämmas om en make genom vårdslöshet eller försummelse orsakat ökade kostnader.

Det är därför viktigt att agera sakligt och dokumentera vad som händer.

Måste bodelningsavtalet registreras hos Skatteverket?

Vid bodelning i samband med skilsmässa kan parterna själva välja om de vill registrera bodelningshandlingen hos Skatteverket.

Skatteverket anger också att om bodelning görs under äktenskapet utan skilsmässa ska en anmälan först skickas in till Skatteverket.

Behöver jag jurist direkt?

Inte alltid.

Men om din partner vägrar lämna ut centrala underlag, om stora värden står på spel eller om du känner dig pressad att skriva under, är det klokt att ta hjälp innan du går vidare.

Det är ofta billigare att göra rätt från början än att försöka lösa en felaktig bodelning i efterhand.

Sammanfattning: skriv inte under utan underlag

Om din partner vägrar lämna ut kontoutdrag vid bodelning är det en varningssignal.

Det betyder inte automatiskt att partnern döljer pengar.

Men det betyder att du bör agera strukturerat.

Begär underlagen skriftligt.

Dokumentera svaret.

Skriv inte under i blindo.

Ta hjälp om ni fastnar.

En bodelning ska inte bygga på förtroende när förtroendet redan är brutet.

Den ska bygga på tydliga uppgifter, korrekt juridik och ett avtal som håller.

Om du behöver hjälp kan Justiflex hjälpa dig att ta fram ett korrekt bodelningsavtal, bedöma om du behöver juridisk rådgivning online eller se över andra viktiga dokument som samboavtal, äktenskapsförord, framtidsfullmakt och testamente.

Få hjälp med bodelning digitalt

Justiflex hjälper dig att skapa juridiska dokument digitalt och tryggt.

Vi kan hjälpa dig att:

- gå igenom vilka underlag som behövs

- formulera en tydlig begäran till din partner

- ta fram ett korrekt bodelningsavtal

- bedöma om ärendet bör gå vidare till bodelningsförrättare

- undvika att du skriver under något som kan bli fel

Skapa ditt avtal digitalt – tryggt, enkelt och juristgranskat.

Om författaren

Robin Forslöv är jurist och grundare av Justiflex AB. Han arbetar med modern familjejuridik, digitala juridiska dokument och trygga processer för privatpersoner som behöver lösa bodelning, avtal och andra juridiska frågor utan onödig friktion. Genom Justiflex hjälper han klienter att skapa tydliga, juristgranskade handlingar med fasta priser och säker digital signering.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

© 2025 Justiflex AB. Godkänd för F-Skatt.

Telefon:

Info@justiflex.se

Måndag - fredag 10.00 - 18.00

Lördag 12.00 - 16.00

Våra digitala tjänster kan användas 24/7

Partner vägrar lämna ut kontoutdrag – vad gör man vid bodelning? Läs mer »